收益法之折现率的确定(ppt 43页)

- 格式:ppt

- 大小:440.50 KB

- 文档页数:8

利用收益法评估时确定折现率的几种方法在采用收益法进行企业整体资产评估时,收益额的确定并不复杂,计算出来的收益额也较为客观合理,但折现率的选取却是一件让人头疼的事。

从本质上讲,折现率是一种期望投资报酬率,是投资者在投资风险一定的情况下,对投资所期望的投资回报率。

就其构成而言,折现率是由无风险报酬率和风险报酬率组成的。

无风险报酬率一般指同期国库券利率,风险报酬率是指超过无风险报酬率以上部分的投资回报率,其内涵在于认为将来的收益低于现在的同样收益,并随收益时间的向后推迟而有序地降低价值。

由于确定折现率存在较大的主观性,使之成为评估值的伸缩器,折现率的高低很大程度上放大或缩小了评估值,故其成为执业陷井所在。

经参考诸多文献资料,对此问题作一归纳,与诸网友探讨,也作为我即将登录视野一周年的纪念。

一、根据《规范意见》确定折现率根据《资产评估操作规范意见》第114条规定:“对于非亏损行业,整体企业的未来收益额可根据未来税后净利润来确定,折现率可以行业平均资产利润率为基础。

再加上3%到5%的风险报酬率。

除有确凿证据表明具有高收益水平或高风险外,折现率一般不高于15%。

”行业平均利润率一般可从国家统计部门公布的数据中选取,风险报酬率可根据委估企业所在行业的风险程度在3%--5%之间确定。

有业内人士认为该意见制定于1996年5月,当时的银行年存款利率为10.98%,之后国家几次降息,又开征了利息税,15%的上限太高,该意见已不符合现在的评估要求,该方法的优点是计算简单。

二、根据资本资产定价模型确定折现率数学模型为:折现率=无风险报酬率+贝他系数×(市场平均收益率-无风险报酬率)无风险报酬率可取一年期国债利率或同期银行存款利率,市场平均收益率可取社会平均资金利润率,贝他系数可采用会计β值法和类比法计算确定。

会计β值法的思路是将企业的资产历史收益率与市场收益率进行回归分析,将企业的风险予以量化。

类比法是寻找一个经营业务与委估企业类似的上市企业,以该上市公司的β值作为委估企业的β值。

收益现值法的参数之折现率的计算和选择折现率在收益现值法中扮演着重要的角色,它用于计算未来现金流的现值。

选择合适的折现率是评估投资项目的收益性和决策的关键因素之一、本篇文章将讨论折现率的计算方法以及如何选择适当的折现率。

首先,我们将介绍几种常用的折现率计算方法:1.平均资本成本法:该方法基于公司的资本结构和资本成本,通过加权平均资本成本来计算折现率。

这个方法将公司的债务成本和股权成本考虑在内,以反映公司在资本市场上的整体融资成本。

2.机会成本法:该方法将折现率定义为在投资项目中放弃的最佳替代投资机会的成本。

这种方法适用于投资者有其他投资机会的情况,可以更精确地反映项目的机会成本。

3.确定性等价方法:该方法将折现率定义为能够使投资项目的净现值为零的利率。

这种方法基于项目投资额和未来现金流量的已知信息来计算折现率。

确定性等价方法适用于投资项目的现金流量稳定且能够准确预测的情况。

4.市场利率方法:该方法基于市场上类似风险的投资项目的利率来确定折现率。

这种方法适用于投资者可以找到具有相似风险和期限的可比项目的情况。

在选择适当的折现率时,需要考虑以下几个因素:1.风险:折现率应反映投资项目的风险水平。

风险越高,投资者对未来现金流的折现要求就越高。

因此,如果投资项目的风险较高,折现率应相应调高。

2.通货膨胀:折现率应考虑通货膨胀对未来现金流的影响。

通货膨胀会降低货币的购买力,因此未来现金流的现值应相应调低。

一种常用的方法是使用实际利率,即扣除通货膨胀率之后的利率,来计算折现率。

3.机会成本:如果投资者有其他投资机会,应考虑这些机会的成本来确定折现率。

投资项目的折现率应高于其他可选投资的收益率,以反映放弃其他机会的机会成本。

4.项目特性:投资项目的特性也会影响折现率的选择。

例如,长期投资项目的折现率可能较低,因为这些项目更容易受到市场和经济风险的影响。

此外,项目的产业和地理位置等因素也可能会对折现率产生影响。

最后,选择适当的折现率是一个复杂而主观的过程,需要综合考虑多种因素。

收益现值法的参数之折现率的计算与选择在使用收益现值法时,折现率的计算与选择是至关重要的。

折现率反映了时间价值的概念,即未来的一笔现金比同样数额的现金在当前时间更具价值。

一般来说,折现率会考虑以下几个因素:1.无风险利率:无风险利率是指在没有风险的情况下,资金的最小报酬要求。

一般可以参考国债收益率或央行基准利率来确定。

如果项目的风险与无风险利率相当,则可以将无风险利率作为折现率。

2.风险溢价:如果项目的风险高于无风险利率,可以在无风险利率基础上加上一定的风险溢价来计算折现率。

风险溢价的大小取决于项目的风险程度,一般通过比较类似项目的预期收益与无风险利率之差来确定。

3.机会成本:机会成本是指投入一些项目而无法用于其他项目的成本。

如果一些项目的预期收益低于其他可选择的项目,那么机会成本应该考虑在内,并在计算折现率时进行调整。

4.通货膨胀率:通货膨胀率表示货币的购买力下降的速度,作为折现率的一部分来考虑,可以根据预期通货膨胀率进行调整。

在选择折现率时,需要考虑以下几个因素:1.项目风险:项目风险越高,折现率就应该越高。

这是因为高风险项目的未来收益存在更多的不确定性,需要更高的折现率来反映这种风险。

2.市场利率:市场利率一般是影响折现率的基础,如果市场利率高于项目预期收益率,那么项目的净现值可能为负值,不具备经济可行性。

3.公司资本成本:项目折现率应该与公司的资本成本相匹配,以确保项目能够达到公司对资金的最低回报要求。

4.项目的时间跨度:对于时间跨度较长的项目,折现率应该较高。

这是因为时间越长,不确定性越大,需要更高的折现率进行修正。

最后需要强调的是,折现率是一个相对主观的概念,不同的人可能会根据自己的经验和判断做出不同选择。

因此,在实际应用中,需要结合具体情况综合考虑各项因素,并采用合理的折现率进行计算和评估。

浅论收益法中折现率的确定在收益法评估的过程中,资产折现率的确定会时评估结果产生较大影响。

在国外普遍地采用资本资产定价模型。

在我国,因为各种原因,目前应用CAp陆陕型的条件尚未成熟。

笔者以为可采用加权平均资金成本或风险矛呀率分析法,并在考虑资金利润率的墓础上加以确定。

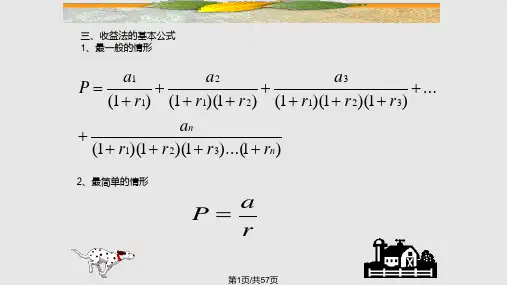

一、收益法简介从收益途径出发,按以利求本思路,采用对资产未来收益进行本金化或折现的方法,可以判断和估算资产的价值。

任何一个理智投资者在购置或投资一项资产时,愿意支付或投资的货币数额不会高于他所购置或投资的资产在未来能给他带来的收益,否则就不会投资。

因此,收益法就可以用评估对象的预期收益作为评估标的来测评对象的价值,从而反映出投资的真实目的—获取利润,实现资本增殖。

所以从理论上说,收益途径是资产评估中最科学合理的评估途径形成的收益法,则通过估算被评估资产的未来预期收益,并考虑资本时间价值和风险因素,折算成现时价值,来确定被评估资产的价值,评估计算公式为:式中:V为评估值;民为未来第i年预期收益;n为剩余收益计算年限;r为折现率。

二、折现率确定应遵循的原则匹配原则。

收益额与折现率计算口径应相互匹配。

根据不同的评估目的,用于企业价值评估的收益额有不同的口径,如净现金流量、无负债净现金流量等。

折现率既有按不同收益额为分子计算的折现率,也有按同一口经收益额为分子而以不同口径资产占用额为分母计算的折现率,如企业资产总额收益率、企业净资产收益率等。

所以在运用收益法时,必须注意收益额与折现率之间结构与口径上的匹配和协调,以保证评估结果合理而且有意义。

客观性原则。

收益法中资产超额收益求取的是客观收益而非实际收益,与此相对应的折现率也是客观而非实际收益率。

这是由资产评估的基本目的是估算资产的公允价值决定的。

qualified, finished fixed. (4) the necessary construction equipment configurations are in place, construction workers arrived at the scene, holding a valid work permit and certificate of the corresponding type.(5) the construction plan approval, construction technology to give the low-down the work has been completed. (6) enter the site inspection of pipes, pipe fittings, valves and other comprehensive. Pipes, pipe surface shall be free of cracks, scars, porosity, slag, folds, severe corrosion and other defects, opening and close flexibly, maintenance of high pressure valves one at a strength and tightness test, pass the inspection, test pipes, valves clean the closed logo, placed neatly in the specified location. (7) enter the scene of the pipeline components, preforms are designed according to their documentation requirements, the models, specifications, material, quantity check. (8) the pipeline of high pressure pipe prefabrication factory into the scene, should control one-line diagram, check by their specifications, sizes, materials and trends. 1.2. ... , It is important to ensure correct size and surface roughness. No matter which method of cutting, with angle grinder cutting surface oxide, dross, rugged and Burr Burr and Grind. (2) the incision quality shall conform to the following provisions of the pipe: cutsurfaces should be smooth, free from cracks, heavy leather, Burr, bump, necking, dross, ferrous oxide, iron, etc. Cut side slope deviation should not exceed 1% of the outside diameter of the pipe, and must not exceed 3mm. 1.2.4 the piping installation (1) after installing the order principle is the first large-caliber, small-bore, high first, then the ground, Outdoor Indoor, head after the first pipe, and pipe moving device connection, preferably from the device to the external piping, piping and pipeline installation synchronization. (2) prefabricated piping, pipeline, and the pipeline should可操作性原则。

资产评估实务中关于非上市公司现金流量折现法(DCF)折现率的确定折现率,又称期望投资回报率,是收益法确定评估企业市场价值的重要参数。

如被评估企业不是上市公司,其折现率不能直接计算获得。

可采用选取对比公司进行分析计算的方法估算被评估企业期望投资回报率。

现金流量折现法可采用资本资产加权平均成本模型(WACC)确定折现率。

WACC 模型它是期望的股权回报率和所得税调整后的债权回报率的加权平均值。

1、总资本加权平均回报率利用以下公式计算:WACC=+×++×(1−p×其中:WACC:加权平均资本成本E:权益的市场价值D:债务的市场价值Ke:权益资本成本Kd:债务资本成本t:所得税率2、权益资本成本采用资本资产定价模型(CAPM)计算计算公式:Ke=Rf+ERP×βL+Rc其中:Rf:无风险收益率;ERP:市场风险溢价;βL:权益的系统风险系数;Rc:企业特定风险调整系数(1)无风险收益率Rf无风险收益率是指把资金投资于一个没有任何风险的投资对象所能得到的收益率,一般而言,一个国家的国债收益率可认为是该国的无风险收益率。

可根据中国财政部公布的评估基准日中国固定利率国债收益率曲线及数据,选取10年以上到期收益率为无风险报酬率。

(2)市场风险溢价ERP市场风险溢价,英文表述为Market Risk Premium(MRP市场风险溢价)或Equity Risk Premium(ERP股票市场风险溢价),是对于一个充分风险分散的市场投资组合,投资者所要求的高于无风险利率的回报率。

本文介绍2种测算市场风险溢价的方法。

1第一种方法以中国证券市场的特征指数(上证指数、深证指数、沪深300指数)为基本指数,对ERP进行测算。

以沪深300指数为例具体测算规则如下:1)选取自沪深300有数据日,目前可查询的数据为2002年,作为基础起始年,测算各年沪深300的几何收益率;2)设置测算样本池,测算池样本数量暂定为50,不足50时,按实际样本数作为测算基础;3)可将自2010年起的年度几何收益率划入测算样本池,有效样本数据自2010年起,原因是早期市场成熟度不足,指数波动过大,特别是2007年至2008年的股权全流通分置改革,造成股价过度波动;4)将测算样本池的数据算术平均,每年12月31日按实际收盘指数进行调整,确定当年市场几何收益率;5)将当年市场几何收益率减去当年的无风险报酬率,作为下一年的ERP参数;6)几何平均收益率公式:几何平均收益率是将各个单个期间的收益率乘积,然后开n次方。

折现率的确定方法

折现率的确定方法介绍如下:

1、最常用的确认方法:累加法

累加法计算折现率公式:折现率=无风险利润率+风险利润率+通货膨胀率,其中风险报酬率=行业风险+经营风险+财务风险。

折现率通常包括通货膨胀率、无风险报酬率、风险报酬率:

(1)风险报酬率是指冒风险取得的报酬与资产的比率;

(2)无风险报酬率是指资产在一般条件下的获利水平。

2、反映整体资产的收益现值:社会平均收益率法

社会平均收益率法可以客观反映企业整体资产的收益现值,主要是对企业整体资产的收益现值进行分析,用来确定确定本金化率或折现率。

注意:其中风险系数、变动系数一般难以测定。

将该方法用在企业价值评估中折现率的确定上,相关计算公式为:折现率=无风险报酬率+(社会平均资产收益率-无风险报酬率)X 风险系数。

3、市场比较法

市场比较法,主要是通过选取与评估对象相似规模、相近行业或者相同类型的的资产案例,然后以此求出它们每个的折现率、风险报酬率等,再经过分析调整后,采用不同的权数对其修正,并且消除特殊因素的影响,最后经过综合计算得出被评估对象的折现率的方法。

需要注意:这种方法并不是很适合高技术的企业。

资料范本本资料为word版本,可以直接编辑和打印,感谢您的下载收益现值法--折现率的计算和选择讲义地点:__________________时间:__________________说明:本资料适用于约定双方经过谈判,协商而共同承认,共同遵守的责任与义务,仅供参考,文档可直接下载或修改,不需要的部分可直接删除,使用时请详细阅读内容收益现值法的参数之二----折现率的计算和选择ftwszl摘要:本文是在文章“收益现值法及其主要参数之一—预期收益额的选择”之后,对折现率计算和选择,进行了编辑和探讨。

在实际评估业务中,折现率大小,对评估结果影响很大,所以对折现率计算与选择就是十分重要的了。

一、折现率的实质科学、准确、合理地计算和选取折现率,对评估结果的真实性和可靠性有着重要的影响。

从本金运动的直接目的来看,本金与收益是可以相互转化的量:依据一定量的本金投入,可以取得一定量的收益,从而产生本金收益率的社会概念、行业概念和企业概念;反之,根据预期收益,通过本金收益率的逆运算,就可以追溯相对应的本金。

本金还原中,适用的本金收益率,称之为本金化率。

如果企业无限期预期收益稳定,其收益现值就是年预期收益除以适用本金收益率的结果。

但收益稳定只是一种抽象的假设,而且作为本金载体的企业可能是有限期运营,从而使收益额及时间都是有差异的。

为反映这些差异,就引进了折现的概念。

折现实际上是以本金占有收益的事实为基础.并将这个事实对于时间的关系形象化称为资金的时间价值。

适用本金收益率就称之为折现率,收益折现是本金还原技术,本金化率与折现率质同名异。

折现率,亦称贴现率,是用以将技术资产的未来收益还原(或转换)为现在价值的比率。

由于技术资产本身具有一定的价值,人们之所以购买、使用、投资于它,正是基于其能够带来的未来收益。

这种由技术资产带来的未来收益一般表现为利润总额、净利润、净现金流量等。

如果将这种未来收益进行折现,所选用的折现率只能是投资于技术资产的投资报酬率(或称投资收益率)。