会计基础第十章讲义PPT课件

- 格式:ppt

- 大小:462.50 KB

- 文档页数:13

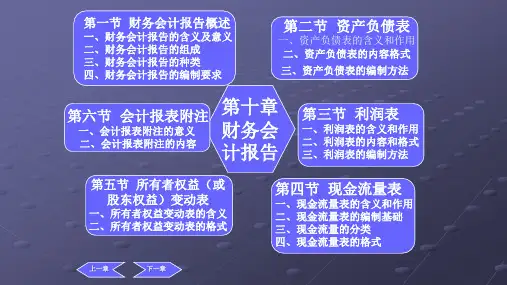

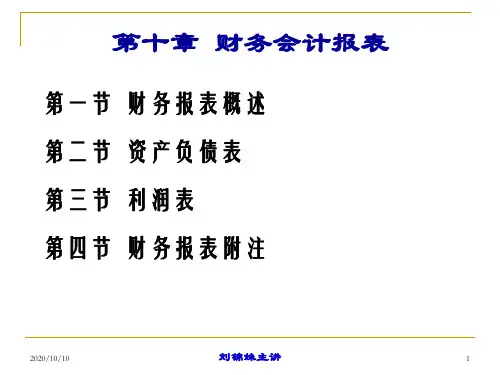

《会计学基础》第十章第1―2节财务会计报告科学出版社《会计学基础》第十章第1―2节.ppt第一节财务会计报告概述1、财务报告的意义(一)财务报告的定义:财务报告是会计核算工作的结果,是指企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量情况的书面文件。

企业财务报告由会计报表、会计报表附注和财务情况说明书组成。

科学出版社《会计学基础》第十章第1―2节.ppt第一节财务会计报告概述二、会计报表的作用会计报表是以日常核算资料为主要依据编制的,用来集中、概括地反映企业的财务状况、经营成果和现金流量的书面报告文件。

编制会计报表是会计核算的又一种专门方法。

科学出版社《会计学基础》第十章第1―2节.ppt会计报表的作用:(一) 为企业的投资者、潜在的投资者提供有关会计信息,以便于他们了解企业的财务状况和经营成果,分析企业的偿债能力、获利能力、发展趋势等,从而做出是否向企业投资的决策。

各单位的投资者包括:国家、法人、职工个人、其他经济单位和外商等。

科学出版社《会计学基础》第十章第1―2节.ppt(二)为各单位的债权人提供该单位的资金周转情况、偿债能力和支付能力的信息资料。

贷款人包括银行和其他金融机构、债券购买者等;商业债权人是商品经济条件下通过供应材料、设备及劳务等交易成为单位的债权人。

他们需要了解各单位支付能力和偿债能力的财务信息,会计报表可以提供相关的信息资料,以供他们做出信贷和赊销的决策。

科学出版社《会计学基础》第十章第1―2节.ppt(三)为各单位内部的经营管理者和职工群众进行日常经营管理,提供必要的信息资料。

各单位的经营管理者,需要经常不断地考核、分析单位财务、成本状况,评价单位的经济工作,总结经验,查明问题、以便改进经营管理工作;预测经济前景、进行经营决策。

科学出版社《会计学基础》第十章第1―2节.ppt(四)为财政、工商、税务等政府行政管理部门,提供对各单位实施监督的各项数据资料。