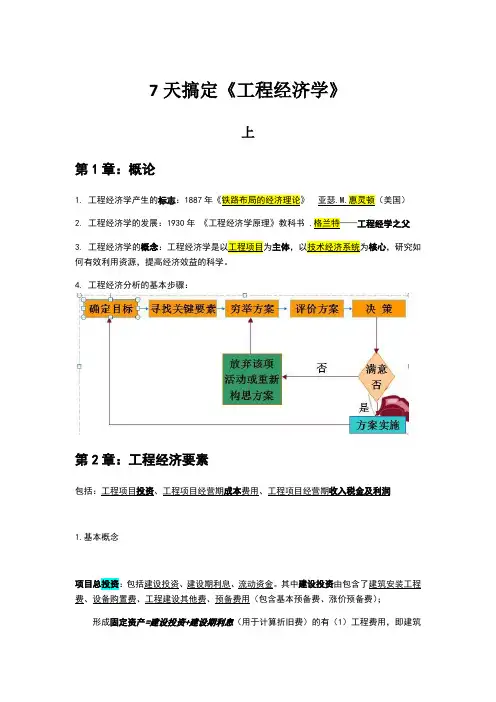

工程经济学复习要点

- 格式:pdf

- 大小:135.32 KB

- 文档页数:3

1,建设投资包括工程费用、工程建设其他费用和预备费。

2,其他费用包括固定资产其他费用、无形资产费用、其他资产费用。

3,折旧是对固定资产磨损和价值损耗的补偿。

4,折旧方法:平均折旧法、加速折旧法。

5,总成本费用=经营成本+折旧费+维简费+摊销费+利息支出

6,营业税:营业税是对在我国境内从事交通运输业、建筑业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业或有偿转让无形资产、销售不动产行为为课税对象所征收的一种税。

7,应纳税额=营业额*营业税

8,城市维护建设税:简称城建税,是国家为了加强城市的维护和建设,扩大和稳定城市维护建设资金的来源而征收的一种税。

城市维护建设税税率分别为7%、5%和1%。

纳税人所在地为市区的,税率为7%;所在地为县城、镇的,税率则为5%;所在地不在市区、县城或者镇的,税率为1%。

9,教育费附加额=(增值税税额+消费税税额+营业税税额)*适用税率10,利润的分配顺序

(1)支付被没收财物的损失和违反税法规定应支付的滞纳金和罚款

(2)弥补以前年度亏损

(3)提取法定盈余公积金。

按净利润的10%提取公积金,主要用于弥补企业亏损,补充投资者分利的不足,以及按规定转增资本金。

企业留存的法定公积金占注册资金的25%~50%,超过注册资金的50%不再提取。

(4)向投资者支付优先股股利

(5)提取任意盈余公积金。

由股东大会决定是否提取任意盈余公积金和提取比例

(6)向投资者支付普通股现金股利和转作资本(或股本)的普通股股利

11,名义利率是指非有效利率;实际利率即有效利率。

之间关系

(1)当利息周期为一年时,名义利率与实际利率相等,计息周期短于一年时,实际利率大于名义利率

(2)名义利率不能完全反映资金的时间价值,实际利率才是反映资金的时间价值

(3)令i为实际利率,r为名义利率,m为复利的周期数,则实际利率与名义利率之间存在着下述关系:i=(1+r%m)的m次方—1

(4)每年计息周期m 越小,也就是复利次数越多,实际利率越高于名义利率,两者差额越大

12,静态投资回收期:是在不考虑资金时间价值的条件下,以方案的净

收益回收其总投资(包括固定资产投资和流动资金)所需要的时间,一般以年为单位。

13,净现值:是将项目在计算期内各年的净现金流量,按某个给定的折现率折算到经济活动起点的现值的代数和。

14,净年值:又称为年度等值,是以一定的基准收益率讲项目计算期内净现金流量等值换算而成的等额年值。

15,内部收益率:是当方案净现值为零时的折现率,通常可理解为项目已每年净收益归还投资(或贷款)后所能获得的最大投资利润率(或利息率),是项目整个计算期内的内部潜在的最大盈利能力。

16,敏感性分析:通过分析、预测各种不确定性因素发生变化是对建设项目经济指标的影响,从中找出对经济指标影响程度较大的因素。

17,分析步骤:(1)确定敏感性分析指标。

(2)选取不确定因素,设定其变化幅度和范围。

(3)计算不确定因素的变动对分析指标的影响程度。

(4)找出敏感因素。

(5)综合分析,选择敏感程度小的方案。

18,价值工程的核心是功能分析,产品的价值在于满足用户需求的特有功能。

19,提高价值的途径:功能F提高的同事成本C降低;成本C不变的条件下,提高功能F;功能F不变的条件下,降低成本C;成本C增加一些,功能F有很大的提高;成本C大幅度下降,功能F略有降低。

20,价值工程对象选择的一般原则

角度选择进行改进的产品优化的结果

设计方面产品结构复杂、性能和技术指标差距大、产品结构、性能、技术水平

体积大、重量大的产品得到优化

生产方面量多面广、关键部件、工艺复杂、原材料

消耗高和废品率高的产品或零部件,特别成本下降

是数量多、产值比重大的产品

市场营销用户意见多、系统配套差、维修能力低、赢得消费者的认同、占领更大

方面竞争力差、利润率低、生命周期较长、市的市场份额场上畅销但竞争激烈的新产品、新工艺

成本方面成本高于同类产品、成本比重大的产品以最低的寿命周期成本可靠地

实现必要功能

21,财务评价分为融资前财务评价和融资后财务评价。

内容包括财务盈利能力分析、清偿能力分析、外汇效果分析、风险分析和财务状况分

析。

22,财务评价程序:(1)收集、整理和计算有关基础财务数据资料。

(2)编制基本财务报表。

(3)进行财务评价指标的计算与分析。

(4)进行不确定性分析。

(5)结论

23,社会折现率反映社会成员对于社会费用效益价值的时间偏好,代表着社会投资所要求的最低动态收益率。

我国目前为8%。

美国为

1.6%~3.2%;英国为3.5%;德国为3%;法国为8%;日本4%;

24,有形磨损(物质磨损):第一类有形磨损(使用过程中发生的磨损)第二类有形磨损(闲置过程中发生的磨损)无形磨损(精神磨损):第一类无形磨损(设备市场价格降低而使原设备价值相应贬值)第二类无形磨损(出现更先进高效的设备使原有设备在技术上显得陈旧落后而造成的贬值)

25,设备大修理的经济界限:如果大修理费用超过同种设备的重置价值,则大修理在经济上是不合理得;如果大修理后的设备综合质量下降较多,有可能致使生产单位产品的成本比用同种用途的新设备生产的成本高,则原有设备的大修理就未必是合理的

26,设备租赁:是设备使用者(承租人)按照合同规定,按期向设备所有者(出租人)支付一定费用而取得设备使用权的一种经济活动。

有经营租赁和融资租赁

27,购买设备方案的净现金流量:计算期期末净现金流量=税后净利润+折旧+残值计算期期中净现金流量=税后净利润+折旧

28,设备经营租赁方案的净现金流量=税后净利润

29,设备融资租赁方案的净现金流量=税后净利润+折旧—设备租赁费30,生产能力指数n取值:若已建项目或装置与拟建项目或装置的规模相差不大于50倍,且拟建项目规模的扩大仅靠增大设备规模来达到,则取值为0.6~0.7;若是靠增加相同规格设备的数量达到,取值为0.8~0.9。

31,基本预备费估算:又称工程建设不可预见费,是指在项目实施中可能发生,但在项目决策阶段难以预料的支出,需要事先预留的费用。

基本预备费=(工程费用+工程建设其他费用)*基本预备费费率。