多栏式明细账模板

- 格式:xls

- 大小:100.50 KB

- 文档页数:19

多栏式明细分类账格式多栏式明细分类账格式,这可是财务领域里的一个重要“家伙”呢!咱先来说说啥是多栏式明细分类账。

简单来讲,它就是把一个账页分成好多栏,每一栏都有专门的用途,用来记录不同的明细项目。

就好比你有一个超级大的抽屉,然后你把这个抽屉隔成了好多小格子,每个格子放不同的东西。

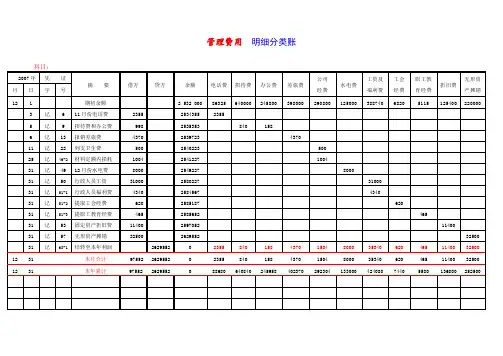

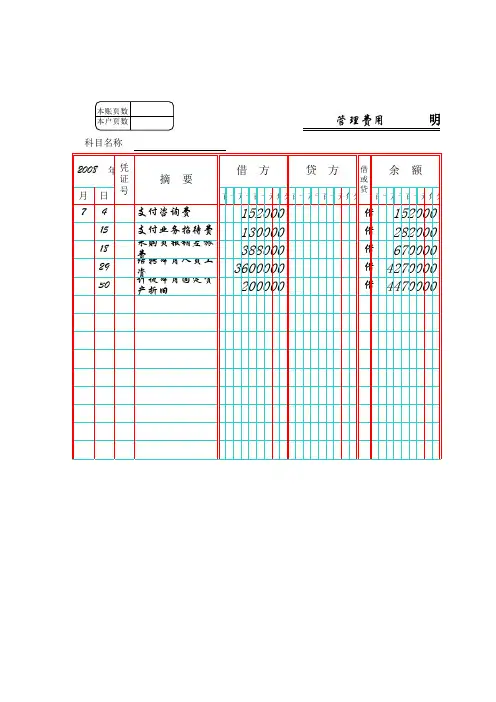

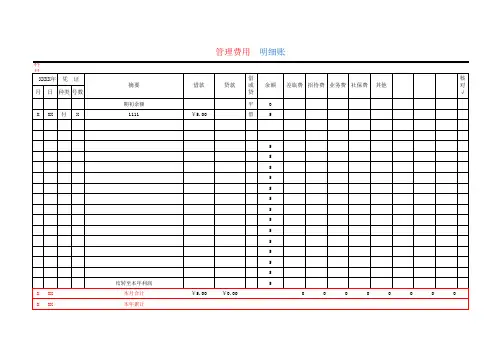

比如说,在企业里,管理费用这个科目,它下面就有好多明细,像办公费、差旅费、水电费等等。

如果用多栏式明细分类账来记录,那每一项费用就都有自己的专属“小格子”。

我曾经在一家小公司里帮忙整理账目,就碰到了多栏式明细分类账。

那时候公司规模不大,财务人员人手不足,我这个“临时工”就被拉去帮忙了。

当时看到那一本本多栏式明细分类账,我真是有点懵圈。

我记得特别清楚,有一页是关于销售费用的。

那一页被分成了十来栏,什么广告费、运输费、包装费等等。

我一开始还搞不清楚怎么填,总是把数字写错栏。

后来财务大姐过来,耐心地给我讲解,“你看啊,这广告费就填在这一栏,运输费在这……” 她一边说,一边还用手指着,我这才慢慢明白过来。

多栏式明细分类账的格式也有好几种。

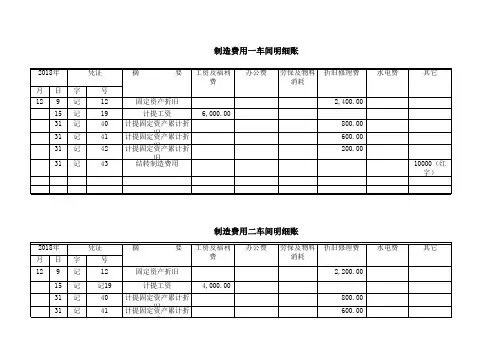

比如说,有借方多栏式,像生产成本、制造费用这些账户经常用这种;还有贷方多栏式,像主营业务收入、其他业务收入等就适合用这个;再有就是借贷方多栏式,像应交税费——应交增值税这种账户用它就很合适。

咱们再仔细瞅瞅多栏式明细分类账的优点。

它能把同一账户下的明细项目集中反映在一张账页上,这样一来,查看和分析起来就特别方便。

比如说,你想看看这个月的办公费到底花了多少,一眼就能在对应的栏里找到,清清楚楚,明明白白。

但是呢,它也有缺点。

比如说账页篇幅比较大,如果明细项目特别多,那可能一张纸都写不下。

而且,登记的时候也比较麻烦,要是不小心写错了,修改起来可费劲。

不过,尽管有缺点,多栏式明细分类账在很多情况下还是非常实用的。

特别是对于那些费用项目多、收入来源复杂的企业来说,它可是个得力的“小助手”。

总的来说,多栏式明细分类账格式虽然有点复杂,但只要咱们掌握了它的规律,用起来还是很顺手的。

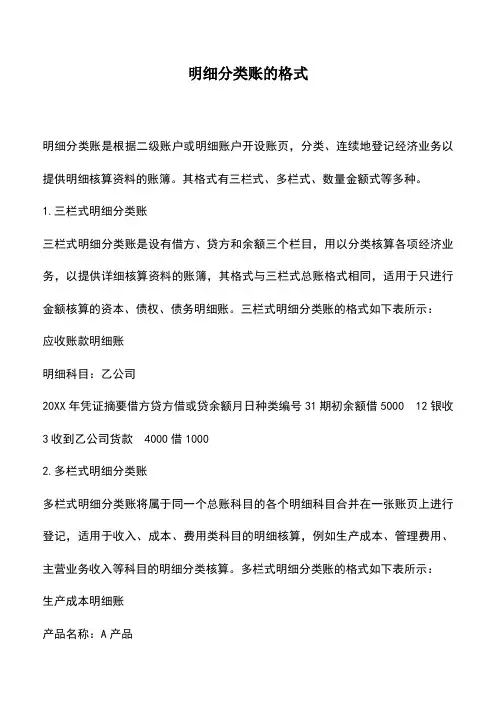

明细分类账的格式明细分类账是根据二级账户或明细账户开设账页,分类、连续地登记经济业务以提供明细核算资料的账簿。

其格式有三栏式、多栏式、数量金额式等多种。

1.三栏式明细分类账三栏式明细分类账是设有借方、贷方和余额三个栏目,用以分类核算各项经济业务,以提供详细核算资料的账簿,其格式与三栏式总账格式相同,适用于只进行金额核算的资本、债权、债务明细账。

三栏式明细分类账的格式如下表所示:应收账款明细账明细科目:乙公司20XX年凭证摘要借方贷方借或贷余额月日种类编号31期初余额借5000 12银收3收到乙公司货款4000借10002.多栏式明细分类账多栏式明细分类账将属于同一个总账科目的各个明细科目合并在一张账页上进行登记,适用于收入、成本、费用类科目的明细核算,例如生产成本、管理费用、主营业务收入等科目的明细分类核算。

多栏式明细分类账的格式如下表所示:生产成本明细账产品名称:A产品2014年凭证编号摘要借方贷方借或贷余额借方金额分析月日直接材料直接人工制造费用11上年结转借120005000300040008转12领用材料30000借420003000031转14工资分配20000 借62000 20000 31转17结转制造费用32000 借940003200031转19结转完工产品成本94000平0350002300036000 2主营业务收入明细账产品名称:A产品2014年凭证编号摘要借方贷方借或贷余额贷方金额分析月日产品销售劳务收入11收5销售商品10000贷1000010000 15转12劳务收入5000贷15000 5000 3.数量金额式明细分类账数量金额式明细分类账的借方(收入)、贷方(发出)和余额(结存)都分别设有数量、单价和金额三个专栏,适用于既要进行金额核算又要进行数量核算的存货明细账,如原材料、库存商品等存货账户的明细分类核算。

数量金额式明细分类账的格式如下表所示:原材料明细账类别:原料计量单位:公斤名称、规格:A 存放地点:2号库编号:007 储备定额:20002014年凭证编号摘要收入发出结存月日数量单价金额数量单价金额数量单价金额11 上年结转3000824000 3转3购入5000840000 8000864000 23转45车间领用200816007800862400课后寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

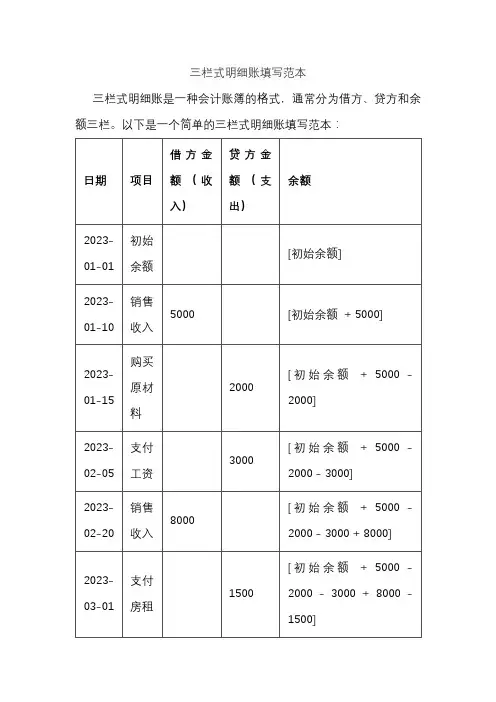

三栏式明细账填写范本

三栏式明细账是一种会计账簿的格式,通常分为借方、贷方和余额三栏。

以下是一个简单的三栏式明细账填写范本:

说明:

1.日期:记录每笔交易发生的日期。

2.项目:描述每笔交易的具体内容,如销售收入、购买原材料、

支付工资等。

3.借方金额:记录收入金额,即借方金额。

4.贷方金额:记录支出金额,即贷方金额。

5.余额:根据借贷方金额的发生,计算每笔交易后的余额。

您可以根据实际情况调整表格中的项目,添加其他需要记录的信息。

这个范本可以帮助您清晰地记录每笔交易的详细信息,方便进行会计核算和财务管理。