2018年益阳房地产市场年报

- 格式:pdf

- 大小:1021.57 KB

- 文档页数:29

益阳市产业地产研究与投资咨询报告2018-2023年【报告名称】:2018-2023年益阳市产业地产研究与投资咨询报告【出版日期】:2018年【报告格式】:PDF电子版或纸介版【交付方式】:Email发送或EMS快递【中文价格】:印刷版14200元电子版14200元印刷版+电子版14800元【报告页码】:150【报告图表】:20第产业地产是指在新经济和城市经营背景下,以地产为载体,以实现财富的持续增长为目标,以工商业地产、写字楼和经济园区地产为开发对象,整合自然资源和社会资源、综合开发,集约化经营的新兴产业形式。

在房地产调控和鼓励产业升级转型发展的大背景下,产业与地产的结合也越来越紧密。

产业地产既作为房地产企业新的转型方向受到地产企业的关注,也在国家政策和地方政府的支持下蓬勃发展。

对房地产企业而言,产业地产建设与传统房地产开发具有部分替代性。

而当前国家对传统房地产项目不断的进行调控,作为替代性的建设项目这也客观上为产业地产建设创造了更大的经营空间,客观上减少了产业地产的投资风险,提高了运营的稳定性和可控性。

产业地产、产业园区在中国改革发展当中的作用早已经超出了经济的范畴,它成为改革开放整体进行过程当中一个非常重要的物质基础和载体,其前景十分美好并将成为发展趋势和热点。

从投资角度来看,产业地产具有超越地理空间的聚集与辐射功能,为城市形象突出的代表之一,是具有冲击力的整体城市地标,能促进区域价值呈几何式增值,从而带动城市增值。

产业园区的各个子项目完成,会形成整体强大的社会效益和经济效益。

产业地产追求资源价值最大化,而不是企业价值最大化,其出发点是将地产资源与其他资源整合,把土地开发升华为区域经济增长极的培育。

对于土地与房产的开发更是持续性的二次、三次的深度开发和利用,因此具有更广阔的升值潜力与投资价值。

中商产业研究院发布的《2018-2023年益阳市产业地产研究与投资咨询报告》对当前益阳市产业地产发展概况进行了论述和分析,并对益阳市产业发展规模、产业集群与效益、产业园区建设与规划等进行了深入调研分析,从总体上提出了益阳市产业地产创新设计与可行性。

益阳市房地产市场调查报告近年来,益阳市房地产产业健康、稳定、持续快速发展,取得了可喜的成绩,房地产开发蓬勃发展,每年成交量都不断刷新和放大,其中也存在着一些问题。

本文从以下几个方面着手对益阳市房地产市场进行分析。

一、益阳市房地产市场环境调查(一)益阳市房地产市场区位环境益阳,北近长江,同湖北省石首县抵界;东北部濒临烟波浩淼的洞庭湖,与本省岳阳市毗邻;西和西南部是连绵千里的雪峰山,与常德市、怀化市接壤;东距省会长沙市70余公里,与长株潭经济共同体相连;南连湘中腹地娄底市。

是当今中西部大开发的前沿地带。

(二)益阳市房地产市场总体经济环境从益阳市统计局公布的数据显示,2011年度,益阳市总体经济保持稳定发展的态势,益阳主要经济指标增幅超全省水平。

全市实现GDP713亿元,同比增长14.7%,高出全省平均水平1个百分点;财政总收入8.36亿元,同比增长31.1%,高出全省水平7.9个百分比。

全市经济保持较快发展主要得益于工业和投资的快速增长。

(三)益阳市房地产市场政府政策环境1.土地政策①土地增值税将执行四级超率累进税率,对增值额超过扣除项目金额200%的,分别适用30%、40%、50%和60%的税率,不再全部按60%的税率计征。

②取消涉及基建项目以及房地产开发商的土地使用税优惠规定。

③将工业用地也纳入了招拍挂的范围,并明确如土地受让方未缴清全部土地出让价款,不得向其发放国有建设用地使用权证书。

2.房贷政策:首套房贷首付最低要求两成,购买首套普通自住房的可享受房贷利率7折优惠。

对已贷款购买一套住房但人均面积低于当地平均水平,再申请购买第二套普通自住房的居民,比照执行首次贷款购买普通自住房的优惠政策。

3.税费政策对住房转让环节营业税暂定一年实行减免政策。

4.保障性住房政策健全廉租住房制度,加快廉租住房建设,增加房源供给,加强经济适用住房的建设和管理,积极解决城市低收入群众住房困难;增加中低价位、中小套型普通商品住房供应,建立多渠道投融资机制,通过多种途径帮助中等收入家庭解决住房问题。

浙江省2018上半年房地产市场形势分析2018年上半年浙江省土地市场表现p2018年上半年,浙江省全省出让经营性用地860宗,出让面积3043.4万方,可建面积5810.5万方,出让金总额达3801.5亿元,平均楼面价为6543元/㎡。

p2018年上半年浙江省出让经营性用地建面为2017年全年的53.6%,出让金额为2017年全年的60.2%。

注:此处的经营性用地指住宅、商住、商业三类性质用地2018年上半年土地市场“量价齐升”p2018年上半年,浙江省全省出让涉宅用地548宗,出让面积2490.4万方,可建面积4846.3万方,出让金总额达3479.7亿元,平均楼面均价为7180元/㎡。

p2018年上半年,全省宅地可建面积4846.3万方,同比上升42.9%,为2017年全年的53.2%。

p2018年上半年,全省宅地出让金总额达3479.7亿元,同比上升58.6%,为2017年全年的59.0%。

4268.52415.1杭州、宁波、湖州位列三甲p涉宅地块成交金额杭州最高,突破1200亿元,其次是宁波与湖州;p出让面积宁波最多(杭州湾新区出让502.3万方),其次是湖州和杭州;p楼面均价杭州最高,其次是舟山和温州。

杭州湾新区:502.3万方杭州宅地成交金额占比约1/3p2018年上半年浙江各城市成交金额比重变化较小,其中杭州依然处于绝对地位,占比35%;p宁波、湖州占比略有上升,温州、绍兴略有下降。

拿地十强格局变化p 2017年浙江省拿地金额top10(宅地)序号房企拿地宗数建面(万方)金额(亿元)楼面均价(元/㎡)1祥生38397.6 308.2 77512碧桂园54578.9 288.7 49883恒大41633.9 252.2 39784绿城19167.4 251.5 150235万科13229.2 239.1 104316保利11157.8 206.9 160737德信24209.8 169.4 80718滨江779.9 166.4 208119融信13162.4 158.3 1130110金地10107.7149.913913p 2018年上半年浙江省拿地金额top10(宅地)p TOP10榜单中增加1席,央企/国企背景的招商;p TOP10房企拿地楼面价正在下降;序号房企拿地宗数建面(万方)金额(亿元)楼面均价(元/㎡)1碧桂园29377.8187.449602保利5129.1182.4141283绿城995.7144.0150504龙湖562.0134.8217605祥生15160.8120.574936滨江587.2115.2132177招商447.6101.3212718万科8115.680.769809金地872.373.11010710融信336.258.916250TOP10房企总体份额有所下降p TOP10房企拿地金额全省占比从2017年的37%下降到2018年上半年的34%。

益阳市(市辖区)房地产业、社会保障和社会组织城镇单位就业人数3年数据专题报告2019版序言益阳市房地产业、社会保障和社会组织城镇单位就业人数数据专题报告从房地产业年末城镇单位就业人数,公共管理、社会保障和社会组织年末城镇单位就业人数等重要因素进行分析,剖析了益阳市房地产业、社会保障和社会组织城镇单位就业人数现状、趋势变化。

本报告知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均需注明出处。

借助对数据的发掘及分析,提供一个全面、严谨、客观的视角来了解益阳市房地产业、社会保障和社会组织城镇单位就业人数现状及发展趋势。

本报告数据来源于中国国家统计局等权威部门,并经过专业统计分析及清洗而得。

本报告以数据呈现方式客观、多维度、深入介绍益阳市房地产业、社会保障和社会组织城镇单位就业人数真实状况及发展脉络,为需求者提供必要借鉴及重要参考。

目录第一节益阳市房地产业、社会保障和社会组织城镇单位就业人数现状 (1)第二节益阳市房地产业年末城镇单位就业人数指标分析(均指市辖区) (3)一、益阳市房地产业年末城镇单位就业人数现状统计 (3)二、全国房地产业年末城镇单位就业人数现状统计 (3)三、益阳市房地产业年末城镇单位就业人数占全国房地产业年末城镇单位就业人数比重统计 (3)四、益阳市房地产业年末城镇单位就业人数(2016-2018)统计分析 (4)五、益阳市房地产业年末城镇单位就业人数(2017-2018)变动分析 (4)六、全国房地产业年末城镇单位就业人数(2016-2018)统计分析 (5)七、全国房地产业年末城镇单位就业人数(2017-2018)变动分析 (5)八、益阳市房地产业年末城镇单位就业人数同全国房地产业年末城镇单位就业人数(2017-2018)变动对比分析 (6)第三节益阳市公共管理、社会保障和社会组织年末城镇单位就业人数指标分析(均指市辖区) (7)一、益阳市公共管理、社会保障和社会组织年末城镇单位就业人数现状统计 (7)二、全国公共管理、社会保障和社会组织年末城镇单位就业人数现状统计分析 (7)三、益阳市公共管理、社会保障和社会组织年末城镇单位就业人数占全国公共管理、社会保障和社会组织年末城镇单位就业人数比重统计分析7三、益阳市公共管理、社会保障和社会组织年末城镇单位就业人数占全国公共管理、社会保障和社会组织年末城镇单位就业人数比重统计分析 (7)四、益阳市公共管理、社会保障和社会组织年末城镇单位就业人数(2016-2018)统计分析 (8)五、益阳市公共管理、社会保障和社会组织年末城镇单位就业人数(2017-2018)变动分析 (8)六、全国公共管理、社会保障和社会组织年末城镇单位就业人数(2016-2018)统计分析9七、全国公共管理、社会保障和社会组织年末城镇单位就业人数(2017-2018)变动分析9八、益阳市公共管理、社会保障和社会组织年末城镇单位就业人数同全国公共管理、社会保障和社会组织年末城镇单位就业人数(2017-2018)变动对比分析 (10)图表目录表1:益阳市房地产业、社会保障和社会组织城镇单位就业人数现状统计表 (1)表2:益阳市房地产业年末城镇单位就业人数现状统计表 (3)表3:全国房地产业年末城镇单位就业人数现状统计表 (3)表4:益阳市房地产业年末城镇单位就业人数占全国房地产业年末城镇单位就业人数比重统计表 (3)表5:益阳市房地产业年末城镇单位就业人数(2016-2018)统计表 (4)表6:益阳市房地产业年末城镇单位就业人数(2017-2018)变动统计表(比上年增长%)..4 表7:全国房地产业年末城镇单位就业人数(2016-2018)统计表 (5)表8:全国房地产业年末城镇单位就业人数(2017-2018)变动统计表(比上年增长%) (5)表9:益阳市房地产业年末城镇单位就业人数同全国房地产业年末城镇单位就业人数(2017-2018)变动对比统计表 (6)表10:益阳市公共管理、社会保障和社会组织年末城镇单位就业人数现状统计表 (7)表11:全国公共管理、社会保障和社会组织年末城镇单位就业人数现状统计表 (7)表12:益阳市公共管理、社会保障和社会组织年末城镇单位就业人数占全国公共管理、社会保障和社会组织年末城镇单位就业人数比重统计表 (7)表13:益阳市公共管理、社会保障和社会组织年末城镇单位就业人数(2016-2018)统计表8 表14:益阳市公共管理、社会保障和社会组织年末城镇单位就业人数(2017-2018)变动统计表(比上年增长%)8表14:益阳市公共管理、社会保障和社会组织年末城镇单位就业人数(2017-2018)变动统计表(比上年增长%) (8)表15:全国公共管理、社会保障和社会组织年末城镇单位就业人数(2016-2018)统计表..9 表16:全国公共管理、社会保障和社会组织年末城镇单位就业人数(2017-2018)变动统计表(比上年增长%) (9)表17:益阳市公共管理、社会保障和社会组织年末城镇单位就业人数同全国公共管理、社会保障和社会组织年末城镇单位就业人数(2017-2018)变动对比统计表(比上年增长%)10。

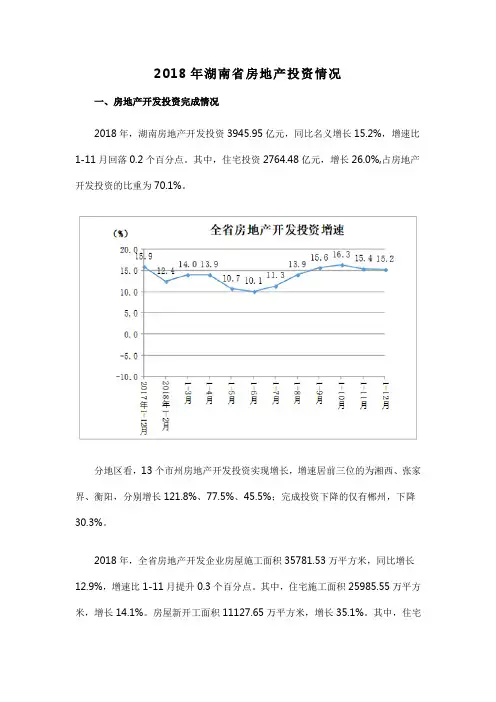

2018年湖南省房地产投资情况一、房地产开发投资完成情况2018年,湖南房地产开发投资3945.95亿元,同比名义增长15.2%,增速比1-11月回落0.2个百分点。

其中,住宅投资2764.48亿元,增长26.0%,占房地产开发投资的比重为70.1%。

分地区看,13个市州房地产开发投资实现增长,增速居前三位的为湘西、张家界、衡阳,分别增长121.8%、77.5%、45.5%;完成投资下降的仅有郴州,下降30.3%。

2018年,全省房地产开发企业房屋施工面积35781.53万平方米,同比增长12.9%,增速比1-11月提升0.3个百分点。

其中,住宅施工面积25985.55万平方米,增长14.1%。

房屋新开工面积11127.65万平方米,增长35.1%。

其中,住宅新开工面积8420.77万平方米,增长38.3%。

房屋竣工面积4160.98万平方米,增长1.9%。

其中,住宅竣工面积3074.98万平方米,增长0.2%。

2018年,房地产开发企业土地购置面积1428.57万平方米,同比增长38.2%;土地成交价款456.94亿元,增长88.1%。

二、商品房销售和待售情况2018年,全省商品房销售面积9239.15万平方米,同比增长8.3%,增速比1-11月回落1.9个百分点。

其中,住宅销售面积增长8.5%,办公楼销售面积下降8.1%,商业营业用房销售面积下降2.5%。

商品房销售额5353.99亿元,增长20.0%。

其中,住宅销售额增长22.6%,办公楼销售额增长14.1%,商业营业用房销售额增长4.9%。

分地区看,衡阳市、郴州市商品房销售面积同比下降,其他12个市州商品房销售面积正增长。

增速居前三的市州为湘西自治州、岳阳市、张家界市,分别增长47.1%、21.8%、20.3%。

三、房地产开发企业到位资金情况2018年,全省房地产开发企业到位资金5312.08亿元,同比增长11.5%。

其中,国内贷款577.91亿元,下降8.2%;自筹资金1524.05亿元,增长17.5%;其他资金3210.12亿元,增长13.1%。

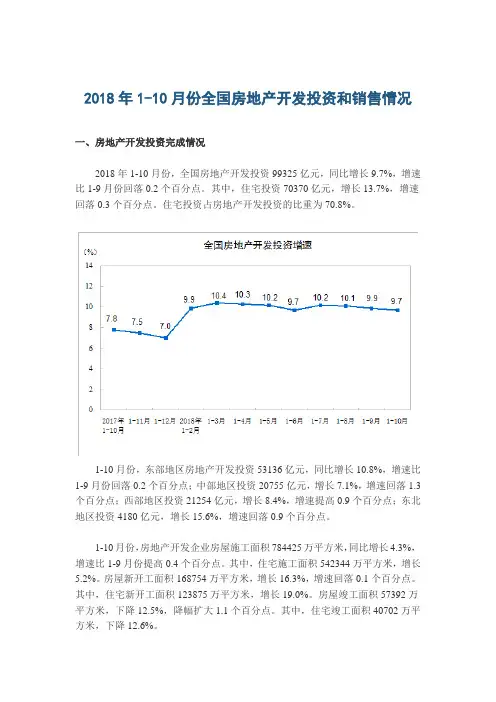

2018年1-10月份全国房地产开发投资和销售情况一、房地产开发投资完成情况2018年1-10月份,全国房地产开发投资99325亿元,同比增长9.7%,增速比1-9月份回落0.2个百分点。

其中,住宅投资70370亿元,增长13.7%,增速回落0.3个百分点。

住宅投资占房地产开发投资的比重为70.8%。

1-10月份,东部地区房地产开发投资53136亿元,同比增长10.8%,增速比1-9月份回落0.2个百分点;中部地区投资20755亿元,增长7.1%,增速回落1.3个百分点;西部地区投资21254亿元,增长8.4%,增速提高0.9个百分点;东北地区投资4180亿元,增长15.6%,增速回落0.9个百分点。

1-10月份,房地产开发企业房屋施工面积784425万平方米,同比增长4.3%,增速比1-9月份提高0.4个百分点。

其中,住宅施工面积542344万平方米,增长5.2%。

房屋新开工面积168754万平方米,增长16.3%,增速回落0.1个百分点。

其中,住宅新开工面积123875万平方米,增长19.0%。

房屋竣工面积57392万平方米,下降12.5%,降幅扩大1.1个百分点。

其中,住宅竣工面积40702万平方米,下降12.6%。

1-10月份,房地产开发企业土地购置面积21963万平方米,同比增长15.3%,增速比1-9月份回落0.4个百分点;土地成交价款11695亿元,增长20.6%,增速回落2.1个百分点。

二、商品房销售和待售情况1-10月份,商品房销售面积133117万平方米,同比增长2.2%,增速比1-9月份回落0.7个百分点。

其中,住宅销售面积增长2.8%,办公楼销售面积下降10.5%,商业营业用房销售面积下降2.8%。

商品房销售额115914亿元,增长12.5%,增速回落0.8个百分点。

其中,住宅销售额增长15.0%,办公楼销售额下降6.5%,商业营业用房销售额增长1.7%。

1-10月份,东部地区商品房销售面积53545万平方米,同比下降4.7%,降幅比1-9月份扩大0.4个百分点;销售额61680亿元,增长5.4%,增速回落0.6个百分点。

2018年湖南省建筑业发展情况2018年,全省资质以上总承包和专业承包建筑业企业(以下简称建筑业企业)完成建筑业总产值9581.44亿元,同比增长13.8%。

一、房屋类建筑业贡献最大。

2018年,房屋类建筑业企业完成产值6916.61亿元,增长15.2%,高于全省建筑业平均增速1.4个百分点,占建筑业总产值的72.2%,比上年提升0.9个百分点,对建筑业增长贡献率为78.6%,比上年提升5.4个百分点,在全省建筑行业中保持主体地位。

土木工程类建筑业企业完成产值2132.13亿元,增长9.4%。

建筑安装类建筑业完成产值362.69亿元,增长13.8%。

建筑装饰和其他建筑业企业完成产值170.03亿元,增长13.3%。

二、中央企业规模优势突出。

2018年,在湘中央建筑业企业29家,占全省企业个数的1.1%;签订合同额8076.66亿元,占全省建筑业企业签订合同总额的37.4%,比上年提高1.4个百分点;完成建筑业总产值1921.05亿元,增长8.5%,占全省建筑业总产值的20.0%,户均产值66.24亿元,相当于全省建筑业企业户均规模的23倍。

三、高资质企业主导作用明显。

2018年,湖南资质以上建筑业施工总承包企业共2088家。

其中,资质等级为特一级的高资质建筑业240家,占企业总数的11.5%,签订合同额15716.33亿元,占全部合同额的72.8%;完成建筑业总产值5508.99亿元,占全部总产值的比重为57.5%。

四、大型企业竞争能力较强。

大型企业依靠资本、设备、技术、人才等综合实力在市场竞争中占据优势。

2018年,全省80家大型建筑企业仅占全省建筑业企业个数的3.0%,完成建筑业总产值4111.85亿元,比上年增长18.5%,增速高出全省建筑业平均增速4.7个百分点,总产值占比达42.9%,比上年提高1.7个百分点,对全省建筑业产值增长的贡献率高达55.4%。

五、私人控股企业持续壮大。

2018年,全省私人控股建筑业企业1940家,比上年增加356家,其全年建筑业总产值4767.44亿元,增长18.1%,增速高于全省平均水平4.3个百分点;签合同额7914.9亿元,增长13.5%;产值占全省建筑业的49.8%,比上年提高1.8个百分点。

益阳市(全市)商品房销售面积和待售面积数据专题报告2019版序言本报告以数据为基点对益阳市商品房销售面积和待售面积的现状及发展脉络进行了全面立体的阐述和剖析,相信对商家、机构及个人具有重要参考借鉴价值。

益阳市商品房销售面积和待售面积数据专题报告知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均需要注明出处。

益阳市商品房销售面积和待售面积数据专题报告主要收集国家政府部门如中国国家统计局及其它权威机构数据,并经过专业统计分析处理及清洗。

数据严谨公正,通过整理及清洗,进行益阳市商品房销售面积和待售面积的分析研究,整个报告覆盖商品房销售面积,商品房待售面积等重要维度。

目录第一节益阳市商品房销售面积和待售面积现状 (1)第二节益阳市商品房销售面积指标分析(均指全市) (3)一、益阳市商品房销售面积现状统计 (3)二、全国商品房销售面积现状统计 (3)三、益阳市商品房销售面积占全国商品房销售面积比重统计 (3)四、益阳市商品房销售面积(2016-2018)统计分析 (4)五、益阳市商品房销售面积(2017-2018)变动分析 (4)六、全国商品房销售面积(2016-2018)统计分析 (5)七、全国商品房销售面积(2017-2018)变动分析 (5)八、益阳市商品房销售面积同全国商品房销售面积(2017-2018)变动对比分析 (6)第三节益阳市商品房待售面积指标分析(均指全市) (7)一、益阳市商品房待售面积现状统计 (7)二、全国商品房待售面积现状统计分析 (7)三、益阳市商品房待售面积占全国商品房待售面积比重统计分析 (7)四、益阳市商品房待售面积(2016-2018)统计分析 (8)五、益阳市商品房待售面积(2017-2018)变动分析 (8)六、全国商品房待售面积(2016-2018)统计分析 (9)七、全国商品房待售面积(2017-2018)变动分析 (9)八、益阳市商品房待售面积同全国商品房待售面积(2017-2018)变动对比分析 (10)图表目录表1:益阳市商品房销售面积和待售面积现状统计表 (1)表2:益阳市商品房销售面积现状统计表 (3)表3:全国商品房销售面积现状统计表 (3)表4:益阳市商品房销售面积占全国商品房销售面积比重统计表 (3)表5:益阳市商品房销售面积(2016-2018)统计表 (4)表6:益阳市商品房销售面积(2017-2018)变动统计表(比上年增长%) (4)表7:全国商品房销售面积(2016-2018)统计表 (5)表8:全国商品房销售面积(2017-2018)变动统计表(比上年增长%) (5)表9:益阳市商品房销售面积同全国商品房销售面积(2017-2018)变动对比统计表 (6)表10:益阳市商品房待售面积现状统计表 (7)表11:全国商品房待售面积现状统计表 (7)表12:益阳市商品房待售面积占全国商品房待售面积比重统计表 (7)表13:益阳市商品房待售面积(2016-2018)统计表 (8)表14:益阳市商品房待售面积(2017-2018)变动统计表(比上年增长%) (8)表15:全国商品房待售面积(2016-2018)统计表 (9)表16:全国商品房待售面积(2017-2018)变动统计表(比上年增长%) (9)表17:益阳市商品房待售面积同全国商品房待售面积(2017-2018)变动对比统计表(比上年增长%)10表17:益阳市商品房待售面积同全国商品房待售面积(2017-2018)变动对比统计表(比上年增长%) (10)。