股权溢价之迷

- 格式:pdf

- 大小:93.23 KB

- 文档页数:18

股权溢价之谜名词解释

股权溢价是指投资者在购买一家公司的股票时,支付的代价高于股票实际价值的部分。

这部分额外的费用被称为“股权溢价”。

股权溢价之谜指的是为什么投资者在购买一家公司的股票时,会支付比股票实际价值更高的价格。

这可能是由于投资者相信公司有潜力在未来获得更多的利润,或者他们担心股票价格波动,因此愿意承担更高的风险。

股权溢价之谜是股票市场中的一个复杂问题,需要根据各种因素进行综合分析。

《行为金融学》第4章前景理论4.3 前景理论对异象的解释•前景理论回顾•萨缪尔森与同事的赌注•股权溢价之谜•弗里德曼•萨维奇悖论前景理论的四个基本结论•确定效应:人们在面临获利的时候是风险规避的•反射效应:人们在面临损失的时候是风险喜好的•参照依赖:人们对得失的判断往往根据参考点决定•损失厌恶:人们对损失比对收益更敏感4.3 前景理论的应用•前景理论回顾•萨缪尔森与同事的赌注•股权溢价之谜•弗里德曼•萨维奇悖论•如果硬币头像朝上,这位同事可以得200美元•如果硬币数字朝上,这位同事需付出100美元•结果这位同事拒绝了这个赌注。

•但他同事想了一想说,如果萨缪尔森愿意用这个方法打100次赌,他就愿意参加。

•萨缪尔森本来想答应,但他回家仔细思考,发现答应100次这样的赌注是非理性的。

•请问这位同事为什么不愿意接受单次的赌注,却愿意接受100次赌注呢?基于损失厌恶的解释•随着赌注次数的增加,结果的分布如下•单次(200,0.5;-100,0.5)•二次(400,0.25;100,0.5;-200,0.25)•三次(600,0.125;300,0.375;0,0.375;-300,0.125)……•损失厌恶使他拒绝单次赌注•随着赌注次数增加,损失的概率越来越低•多次赌注变得越来越有吸引力基于前景理论的计算•赌注的前景值可以表达为VV =∑i=1nn wwpp ii vv (xx ii ),其中:•价值函数vv (xx )=�−λλ−xx ββxx<0xx ββxx ≥0•概率权重函数ww (xx )= pp γγ[pp γγ+(1−pp )γγ]�1γγxx<0pp δδ[pp δδ+(1−pp )δδ]�1δδxx ≥0代入前景理论模型•计算单次赌注(200,0.5;-100,0.5)的前景值•将参数λλ=2.25,ββ=0.88,γγ=0.61,δδ=0.69代入模型•得到单次赌注的前景值VV1=-9.915<0•同理可计算二次赌注的前景值VV2=35.789>0•三次赌注的前景值VV3=41.197>0……•随着赌注次数的递增,赌注的前景值也不断增加4.3 前景理论对异象的解释•前景理论回顾•萨缪尔森与同事的赌注•弗里德曼•萨维奇悖论•股权溢价之谜弗里德曼一萨维奇之谜•投资者通常同时购买保险和彩票,而它们是风险和期望收益完全不同的两种资产•投资者在购买保险时表现出风险厌恶,但在购买彩票时却表现出很高的风险寻求实验:请选择•问题1A. 确定得到1 元;B. 1%的可能性得到100 元,99%的可能性得到0 元。

股权溢价之谜的解释

嘿,你知道啥是股权溢价之谜不?这可真是个超级有趣的事儿啊!就好像你有个宝贝箱子,你知道里面有宝贝,可就是不知道这宝贝到底有多值钱,这多让人好奇啊!(就像我们对未来的期待,充满了未知和好奇。

)

咱就说啊,为啥股票的回报率会比无风险资产高那么多呢?这可真是让人摸不着头脑。

有人说这是因为投资者对风险的厌恶,那是不是就像我们害怕黑暗,所以会更珍惜光明一样呢?(这不就和我们面对困难和顺利时的心态有点像嘛。

)但这真的能完全解释吗?我看未必吧!

还有人说这和市场的不确定性有关,市场就像个调皮的孩子,一会儿哭一会儿笑,谁也摸不准它的脾气。

(就如同天气一样,变幻莫测。

)那难道我们就只能被它牵着鼻子走?

我记得有一次和朋友讨论这个问题,他就觉得肯定还有更深层次的原因。

我就问他:“那你倒是说说看啊!”他却支支吾吾半天说不出个所以然来。

(这多像有时候我们明明感觉有答案,却就是说不出来呀。

)

其实啊,股权溢价之谜可能涉及到很多方面,就像一幅拼图,我们得一块一块地找,才能拼出完整的画面。

也许是人们的心理因素,也许是经济环境的影响,也许还有很多我们根本没想到的因素呢!

在我看来,股权溢价之谜就像是一个神秘的宝藏,等待着我们去深入挖掘和探索。

我们不能满足于现有的解释,要不断地思考和研究,说不定哪天我们就能找到那个真正能解开这个谜团的钥匙呢!难道不是吗?。

蓝田股权之谜:初始股七拼八凑大股东潜入洪湖南方网讯蓝田股份(600709,现名生态农业)的业绩神话,一直伴随着市场的质疑。

这一神话目前已走向终结。

然而,蓝田的神话远不止于业绩,蓝田的股权嬗变同样令人困惑。

初始股“七拼八凑”?蓝田的初始股本形成充满着包装和造假。

追本溯源,蓝田股份的前身是公司原董事长兼总经理瞿兆玉“下海”创办的三家企业:1987年成立的沈阳市新北副食商场、1988年成立的沈阳市新北制药厂以及1991年成立的沈阳莲花大酒店。

1992年10月,经沈阳市体改委批准,这三家隶属沈阳市财贸干部学校(后改为沈阳行政学院,瞿兆玉曾任该院副院长)的企业用其全部资产发起设立定向募集股份有限公司,形成总股本6696万股,其中用1828万元国有资产折成的国家股1828万股,委托沈阳市资产经营有限公司经营;用3525.6万元企业法人资产折成的法人股3525.6万股,由沈阳蓝田经济技术开发公司持有(公司称其为集体性质,法人代表瞿兆玉);向企业内部职工以1:1.25溢价定向发行1342.4万股。

1995年12月,经农业部批复同意,公司国家股1828万股由沈阳市国资局划拨给农业部持有。

1996年5月,经中国证监会批准,蓝田股份用从农业部拿到的流通股额度,以每股8.38元的价格,向社会公开发行3000万股,形成了公司上市时的9696万股的总股本。

其中,沈阳蓝田经济技术开发公司占36.36%,为第一大股东;农业部占18.86%,为第二大股东,其他为内部职工股和流通股。

就是这个看起来再普通不过的股权包装,要不是后来中国证监会的一纸处罚文告,投资者只能被永远蒙在鼓里,哪会知道其中的猫腻:伪造土地文件、虚增资产1100万元、虚增存款2770万元、违规缩股、职工股上柜交易等。

虚增资产其实就是虚增股权。

而据了解内幕的人士指出,蓝田股份上市时虚增资产远不止上述数字,究竟有多少,是个谜。

大股东“潜入洪湖”?蓝田股份1996年上市后,其资产和业务纷纷向湖北洪湖转移,大股东也在向洪湖转移。

风险投资中的短视效应及理论解释江程铭;董华华;张文秀;胡凤培【摘要】“投资者难以长远地将多重投资看作整体,而更倾向于分割成单一决策进而表现出每次决策风险规避的现象”被称为风险投资中的短视效应.短视/远视风险投资常通过单一决策/重复决策范式予以研究.大多数的研究发现,在单一决策条件下,投资者接受投资的人数比例或者投资金额低于重复决策条件.短视效应的调节机制有反馈频率、投资灵活性、选择组块、风险状况等.研究者分别提出短视损失厌恶(myopic loss aversion,简称MLA)理论和短视预期理论(myopic prospect theory,MPT)对短视现象进行解释;但这些理论受到基于齐当别理论(equate-to-differentiate theory)研究的挑战.文章在总结短视效应已有相关研究的基础上指出今后有必要深入探索的方向.【期刊名称】《应用心理学》【年(卷),期】2014(020)002【总页数】7页(P180-186)【关键词】短视;预期理论;齐当别理论;损失厌恶;风险厌恶【作者】江程铭;董华华;张文秀;胡凤培【作者单位】浙江工业大学经贸管理学院,脑科学研究中心,杭州310023;浙江工业大学经贸管理学院,脑科学研究中心,杭州310023;浙江理工大学心理学系,杭州310018;浙江工业大学经贸管理学院,脑科学研究中心,杭州310023【正文语种】中文【中图分类】B849;B842;F832.481 引言投资总是存在风险或不确定性,因此投资决策又被称为风险投资决策。

一般而言,投资决策很少仅涉及一次投资。

比如,股票投资者终其一生会多次买卖股票。

但是一个普遍的现象是投资者常常不能将多次投资当做整体看待,而是倾向于视为一个个独立的决策。

研究者把“投资者难以长远地将多重投资看作整体,而更倾向于分割成单一决策进而表现出每次决策风险规避的现象”称为短视效应。

短视作为一个实用的经济学概念,其理论解释以及心理机制得到了研究者的广泛关注。

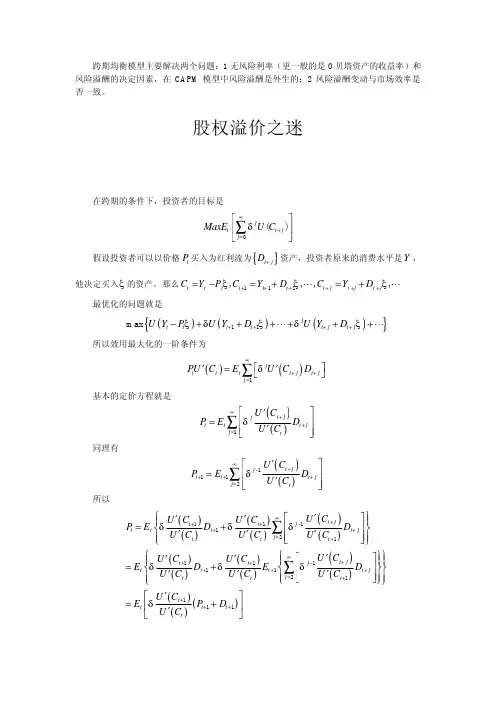

什么是股权溢价之谜进一步,又对其他发达国家1947—1998年的数据分析发现同样存在不同程度的溢价。

金融理论将风险资产超过无风险利率的超额期望收益率解释为风险的数量乘以风险价格。

在Rubinstein(1976).Lucas(1978)等人所研究的标准消费资产定价模型中.当风险的价格是一个代表性代理人的相对风险厌恶系数时,股市风险数量根据股票超额收益率与消费增长的协方差来测量。

股票收益率高.而无风险利率低.意味着股票的期望超额收益率高即股票溢价高。

但是消费的平滑性使得股票收益率与消费的协方差较低。

所以股票溢价只能由非常高的风险厌恶系数来解释。

Mehra和Prescott(1985)将此问题称为”股票溢价之谜”。

Kandel和Stambaugh{1991)等一些作者对股票溢价之谜提出了另外的看法他们认为风险厌恶实际比传统认为的高。

但是这会导致Well(1989)提出的无风险利率之谜”为了跟我们观察到的低实际利率相适应.我们必须假定投资者是非常具有忍耐力的他们的偏好给予未来消费几乎跟当前消费一样的权重.或者甚至更大的权童。

换言之.他们有着低的或者甚至负的时间偏好率。

负的时间偏好率是不可能的.因为人们偏好于更早的效用。

股权溢价之谜的解释有关股权溢价之谜的解释也层出不穷,经典理论由于无法合理解释市场上的高股权溢价现象,后来的研究人员对经典理论进行了一系列的修正,并提出了各种各样的解释。

股权溢价之谜的古典理论解释(一)在完全理性的基础上引入更加复杂的效用函数1.“无风险利率之谜”。

由于在Mehra—Prescott模型中要解决风险溢价难题,相对风险厌恶系数必须很高,而这显然是不可能的,因此Weil(1989)l率先对投资者的期望效用函数进行修正来解释股权溢价之谜,在这种效用函数下,投资者的消费跨期替代弹性是一个常数,并且与投资者的相对风险厌恶系数无关,然而这种模型的最终的结果却显示Weil不仅没有解决股权溢价之谜,反而提出了一个“无风险利率之谜”,即市场中的无风险利率水平与理论值相比,明显偏低。

投资学第五次作业2014-05-24习题课讲答案选择题1.我们可以看到,有时候即使一只股票已经跌得很惨,给投资者造成了很大损失,投资者也迟迟不愿意卖出手中持有的股票,行为金融中把这种心理称作A) 处置效应(disposition effect)B) 赌场盈利效应(house money effect)C) 本地市场效应(home market effect)D) 市盈率效应(P/E effect)答案:A2. 行为金融用________来解释现实中我们所观察到的投资者对于现金分红的偏好A) 税收考虑(taxation issues)B) 过度反应(overreaction)C) 心理账户(mental accounting)D) 过度自信(overconfidence)答案:regard dividends and interest as ‘disposable income’ can therefore be consumed without really impacting total wealth3. 有证据显示,男人比女人在进行投资交易时更加活跃激进,你认为这一现象可以用下面哪个概念解释?A) 市场无效(market inefficiency)B) 保守主义(conservatism )C) 心理账户(mental accounting)D) 过度自信(overconfidence)答案:D4. 在盈利公告发布前,如果投资者锚定(anchor)在过去的盈利信息上,那么他们会对新发布的盈利效益________;消息发布后,投资者又认为刚发布的高(低)盈利能够持续下去,那么他们会________。

A) 过度反应(overreact),反应不足(underreact)B) 反应不足(underreact), 过度反应(overreact)C) 反应不足(underreact), 反应不足(underreact)D) 过度反应(overreact), 过度反应(overreact)答案:B5. 当Matt刚入职时,公司没有把他纳入养老金计划,所以他后来一直都没有申请加入该计划;而Susan入职时,公司将她纳入了该计划,所以她也就一直没有退出该养老金计划,两个人的行为可能可以由什么心理因素来解释?A) 双曲贴现(hyperbolic discounting)B) 有限自制力(limited self-control)C) 维持现状倾向(status quo bias)D) 损失趋避(loss aversion)答案:C6. 股权溢价之谜(equity premium puzzle)指的是:A) 因为投资者是风险厌恶的,所以债权的回报率应该比现实中看到得更高才对B) 现实中的股票溢价水平需要非常高的风险厌恶系数才能解释C) 现实中的股票溢价水平需要非常高的风险偏好程度才能解释D) 因为投资者的风险业务,股权溢价应该比现实中观察到的要高得多才对答案:B7. 行为学上的研究发现很多因素会影响一个人的过度自信(overconfidence)的程度,下列哪种说法和目前的研究发现是一致的?A) 年龄大的人更容易过度自信B) 女性更容易过度自信C) 专业训练能够帮助人们克服过度自信D) 经验丰富的人更不容易过度自信答案:D,经验丰富的人更不容易过度自信。

股权风险溢价之谜的中国例证——基于标准C-CAPM模型的实证研究郑晓亚【摘要】结合全局与分段样本,利用H-J方差界的思想综合考察标准模型对我国自股票市场成立以来的历史数据的解释效力,探讨我国是否存在如西方国家资本市场一样的股权溢价之谜.实证结果发现,通过实际市场数据得出的主要考察参数在模型设定的合理参数取值范围之外,标准模型在分段与全局样本中均不能对我国1992年1月至2012年12月的股权风险溢价提供有效的解释.【期刊名称】《湖南财政经济学院学报》【年(卷),期】2014(030)002【总页数】10页(P137-146)【关键词】股权风险溢价之谜;标准C-CAPM模型;随机贴现因子;H-J方差下界【作者】郑晓亚【作者单位】中国建设银行股份有限公司,北京100033【正文语种】中文【中图分类】F830.91资产定价理论告诉我们,一项资产的风险溢价与其市场风险成正比。

作为早期资产定价理论核心研究成果的CAPM模型在一个单期静态的设定下,利用风险资产对市场组合的β值来衡量这一市场风险,进而决定其带来的风险溢价。

在这样的条件下,CAPM模型中的投资者们无疑是孤立且封闭的,他们只在一个局部且狭隘的资本市场范围内关注自己的投资组合,而不关心自己投资组合的收益是否会与市场以外的其他因素存在关联。

来自现实的资本市场经验表明,当宏观经济形势走低时,如市场组合收益下降,投资者的财富出现缩水,自然的结果是消费降低,此时市场组合的增量收益为投资者带来的边际效用会放大。

从这个意义上说,宏观经济与资本市场的资产收益和投资者效用之间,或许存在一个以消费为纽带的传导机制。

基于消费的CAPM模型的出现正式为资产定价理论打通了这一传导机制。

作为CAPM模型的一般化①,C-CAPM一方面借助跨期的设定为变量赋予了动态性,克服了CAPM模型单期设定中的局限性,在投资者的市场选择对象中引入了具有不确定性收益的有价证券等资产,因而投资者在一个不确定性的环境下做出的决策与现实情况更为贴近;另一方面,C-CAPM模型将消费引入效用函数设定并与跨期设定相结合,使C-CAPM模型中的投资者需要在即期消费与未来消费之间,或是即期消费与即期投资之间做出选择,故而将资产的系统性风险与经济状态 (即消费)联系了起来,并将风险定义为投资者消费增长对证券收益变化反应的敏感程度,寻求这一风险对资产收益和风险溢价的影响。

股权风险溢价ERP(equity risk premium)是指市场投资组合或具有市场平均风险的股票收益率与无风险收益率的差额。

从这个定义可看出:一是市场平均股票收益率是投资者在市场参与投资活动的预期“门槛”,若当期收益率低于平均收益时,理性投资者会放弃它而选择更高收益的投资;二是市场平均收益率是一种事前的预期收益率,这意味着事前预期与事后值之间可能存在差异。

股权风险溢价存在的理论前提投资者在股票市场上进行投资时,存在ERP主要是基于以下原因:1.股票自身是一种风险性资产。

股票是具有优化社会的资源配置,实现风险的再分配,发现资产的价格和降低交易成本等作用,也能及时反馈宏观经济信息。

投资者通过购买股票为企业进行股权融资的时候,将会面临企业的经营风险、财务风险,以及市场风险、汇率风险等各种风险。

为了吸引投资者,让投资者乐于承担与此相关的风险,经营者对股票进行定价必须要使其预期收益超过安全性较高的政府债券,这部分风险补偿就是投资者的ERP。

2.根据风险收益平衡理论,资产的风险越大其预期收益越高。

在金融市场中,一般假定投资者都是风险厌恶的理性经济人,对于风险厌恶的投资者意味着他们承担的风险越大,所要求得到的风险补偿越高。

股票的风险要大于债券,更具体一点是普通股的风险要大于安全性高的政府债券,由效用与风险理论可知,为了补偿风险厌恶的投资者承担投资股票的风险,需要给予他们更高的收益予以补偿,这种补偿在股票市场上的直接表现就是ERP。

3.根据时间偏好理论,经济个体偏好当前的消费甚于未来的消费。

投资者在跨期决策中要放弃当前的消费而对未来进行投资,这意味着理性的经济人将承担未来的不确定性所具有的各种风险。

因此,为了吸引投资者放弃眼前的消费而乐于进行投资,就必须给他们提供更多的利益来补偿可能遭受的风险损失,由于股票是投资者投资中具有代表性的资产,因此所得到的利益补偿就是他们获得的ERP。

4.根据“一价定律”,在完全竞争的市场上不存在套利机会。

终极控制权与控制权溢价终极控制权与控制权溢价,经济关注,吴洪波约3217字一、研究假设的提出终极控制股东通过金字塔结构、交叉持股和互为董事会等方式达到控制上市公司的目的,从而造成了终极控制股东持股的最大特色,即其掌握的控制权与现金流权之间的分离。

在这种情况下,终极控制股东更有动机和能力侵害小股东利益。

那么,我们可以做出这样的推理:如果大宗股权交易涉及到终极控制权的转移,此控制权溢价不仅包括一般不涉及终极控制权转移的溢价部分,还包括由于控制权与现金流权的分离而导致的对小股东更多侵害所表现出的溢价部分。

根据现有的文献,我们认为,至少有以下几个与终极控制权有关的因素影响控制权溢价的大小:1.终极控制权比例。

我们认为终极控制权比例对控制权溢价的影响具有两重性:一方面,终极控制权比例的增高,其所代表对公司的控制权就增大,从而增强了终极控制股东侵害小股东的能力;另一方面,终极控制权比例越高,终极控制股东从对小股东的侵害那里所获得的边际收益将递减,从而又在一定程度上抑制了终极控制股东的侵害动机。

2.终极控制权与现金流权的偏离度。

终极控制权与现金流权的分离将出现偏离一股一权的不合理现象。

终极控制股东可以利用很少的资源获取公司的控制权,从而降低了侵害小股东可能带来的对控制权共享收益的抵消作用。

3.终极控制股东是否为公司的管理者。

当终极控制股东是公司管理者时,他们可通过参与管理的方式增强他们的控制权,因而终极控制股东将有更多的诱因和方式对小股东进行侵害。

Morck等的研究发现,当管理者是终极控制股东时,其进行侵害的几率增大。

基于以上的分析,我们对终极控制权对控制权溢价的影响提出以下4个研究假设:终极控制权转移时的控制权溢价高于一般控制权转移的控制权溢价;在较低的终极控制权比例上,终极控制权比例与控制权溢价正相关;在较高的终极控制权比例上,终极控制权比例与控制权溢价负相关;终极控制权与现金流权的偏离度与控制权溢价成正相关;终极控制权股东是公司管理者时的控制权溢价高于终极控制股东不是公司管理者时的控制权溢价。

股权溢价之谜:经济含义及对中国的启示摘要:股权溢价之谜自被提出来起就引起了广泛关注,是金融经济学和资产定价理论近二十年来的热门话题,中国对此问题的研究才刚刚开始,得出的结论也不尽一致。

对股权溢价之谜的经济含义进行了详细分析,对中国相关经济政策的制定具有重要启示。

关键词:股权溢价之谜;无风险利率之谜;CCAPM股权溢价是金融经济学和资产定价理论近二十年来的一个热门话题。

经典的资产定价理论——以消费为基础的资本资产定价模型(CCAPM)——假设代表性投资者追求期望效用最大化,投资者跨期转移消费的边际效用权衡能对每一种风险资产进行均衡定价。

如果代表性投资者的效用函数为常相对风险规避系数(CRRA)效用函数,那么风险资产的溢价可以由消费增长率的波动率与相对风险规避系数的乘积来进行预测(Cochrane,2005)。

但是,Mehra和Prescott(1985)对美国1889—1978年的历史数据进行分析后发现股票的平均年收益率为6.98%,而同期无风险证券(国库券)的年平均收益率却只有0.8%,股票的超额报酬达到6.18%。

尽管有大量的理论和实证文献对股权溢价之谜进行了研究,但很少有人关注股权溢价之谜对资源配置、经济福利和经济政策的影响(Grant和Quiggin,2004)。

股权溢价之谜对实体经济而言具有至关重要的意义,因为股权溢价之谜代表我们不知道人们为何如此特别“厌恶”股票风险,正如Atkeson和Phelna(1994)所言,如果不了解这一问题的答案,我们将永远不知道人们为了预测经济增长需要花多大的成本。

股权溢价意味着系统风险的价格比有效市场上以理性、最优化为基础模型的预测值要高得多,因此经济波动的福利成本也比标准的CCAPM所预测的数值大得多(Campell和Cochrane,1995)。

股权溢价之谜在资源配置、经济福利、政策影响和投资决策等方面都具有重要的经济含义。

1.股权溢价之谜与资源配置股权溢价之谜对资源配置的影响主要体现在三个方面:风险的经济成本过高、个体投资决策会发生改变和公司决策的短视主义盛行。