会计账簿电子格式样板

- 格式:doc

- 大小:513.50 KB

- 文档页数:11

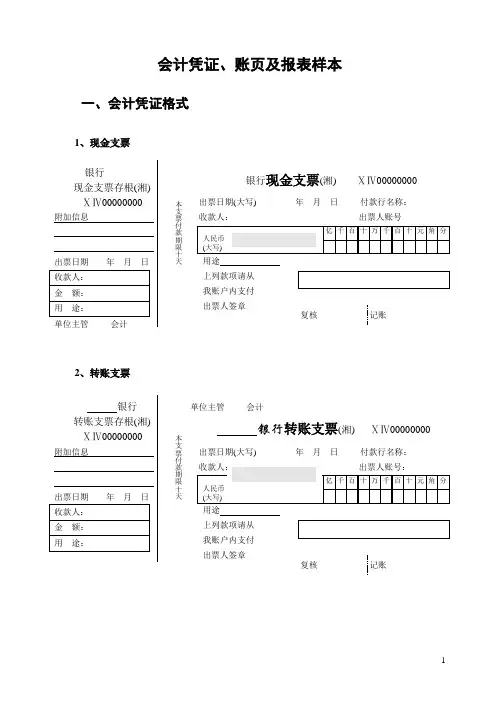

会计凭证、账页及报表样本一、会计凭证格式1、现金支票银行现金支票存根(湘)ⅩⅣ00000000 附加信息出票日期年月日单位主管会计银行现金支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称:收款人:出票人账号2、转账支票银行转账支票存根(湘)ⅩⅣ00000000 附加信息出票日期年月日单位主管会计银行转账支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称:用途上列款项请从我账户内支付出票人签章复核记账用途上列款项请从我账户内支付出票人签章复核记账本支票付款期限十天本支票付款期限十天3、银行进账单银行 进账单 (回 单)1年 月 日4、银行汇票申请书银行汇票申请书(存根) 1第 号6、银行本票申请书银行省分行签发银行本票申请书(存根) 18、商业承兑汇票商业承兑汇票(卡片)1出票日期:年月日汇票号码此联承兑人存查9、银行承兑汇票银行承兑汇票(卡片)1出票日期:年月日汇票号码此联承兑行留存备查,到期支付票款时作借方凭证附件10、银行承兑协议银行承兑协议(存根) 111、信汇凭证银行信汇凭证(回单) 1委托日期年月日12、电汇凭证银行电汇凭证(回单) 1 □普通□加急委托日期年月日13、托收凭证托收凭证(受理回单) 1委托日期: 年 月 日此联作收款人开户银行给收款的受理回单14、现金缴款单现金缴款单 (回单)1NO :缴款日期: 年 月 日 编号:省增值税专用发票No00000000发票联校验码:开票日期:年月日第一联:发票联购买方核算采购成本和增值税进项税额的记账凭证收款人:复核:开票人:销货单位:公路、内河货物运输业统一发票发票联发票代码000000000000发票号码00000000开票日期:第一联发票联付款方记账凭证承运人盖章:开票人:省裁剪发票存根联①销售方存根备查18、旅差费报销单旅差费报销单部门:填报日期年月日附单据共张主管部门审核填报人19、收料单收 料 单 1供货单位:此联验收留存验收: 保管: 记账:制单:20、领料单领 料 单 1 (领料部门留存)领料单位: 凭证编号: 用途: 年 月 日 发料仓库:21、限额领料单限额领料单1(领料部门)领料部门:第号:生产计划部门供销部门仓库1222、产品出库单产品出库单 1存根联主管记账保管员23、财产物资报废单财产物资报废单部门:年月日填表人:审核人:24、财产物资盘存单13财产物资盘存单单位名称:盘存时间:年月日编号:盘点人签章:实物保管人签章:25、账存实存对比表14账存实存对比表单位名称:年月日盘点人签章:会计签章:26、现金盘点报告表现金盘点报告表15分析原因:审批意见:盘点人签章:出纳签章:27、材料发出汇总表发出材料汇总表年月日161728、职工薪酬计算表职工薪酬计算表(①留存)审核制单1829、记账凭证记账凭证30、凭证封面凭证封面主管装订31、凭证封底二、会计账簿格式1、账簿启用表2、账簿目录3、总分类账总分类账总第页分第页4、三栏式明细分类账明细分类账总第页分第页5、多栏式明细分类账总第页分第页明细账总第页6、数量金额式明细分类账总第页明细分类账分第页7、平行式明细分类账总第页明细分类账分第页8、库存现金日记账库存现金日记账9、银行存款日记账总第页银行存款日记账三、会计报表格式资产负债表会企01表单位责任人审核制表利润表会企02表单位责任人审核制表现金流量表会企03表。

会计账簿模板(总16页) --本页仅作为文档封面,使用时请直接删除即可--

--内页可以根据需求调整合适字体及大小--

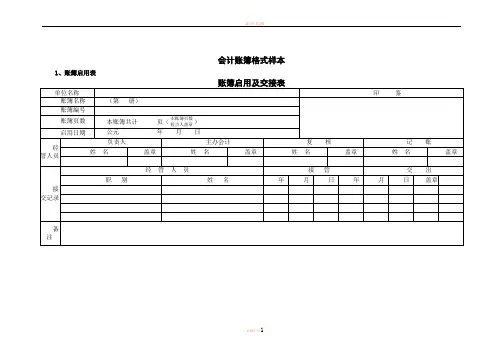

账簿启用表

活页式、订本式扉页都是账簿启用表(图片为活页式),背面是目录,不同的账簿据其大小目录多少也不同

明细账

这是活页的固定资产明细账(其他的没有看到),第一栏有:日期、凭证编号、摘要、实际价格、借方、贷方、余额和存放地点。

订本式明细分类账的封面和账页,扉页为账簿启用表

总分类账账簿的账页

左右两边都是这样的

收据多栏式

这是多栏式收据,扉页有账簿启用日期和结束日期,收据分为三联,第一联是存根联,为白底;第二联是收据联,为水红底;第三联是财务联,为黄底。

一张此收据可以登记多个项目。

单栏式

这是单栏收据,扉页有账簿启用日期和结束日期,收据分为三联,第一联是存根联,为白底;第二联是收据联,为水红底;第三联是财务联,为黄底。

一个收据只能记录一个项目。

领料单

领料单分为三联,第一联为存根联,黑框;第二联为交会计部门联,红框;第三联为交保管部门联,绿框。

会计科目专用章(通用部分)。

会计账簿格式样本会计账簿是公司进行会计核算和财务管理的重要工具,它通过按照一定的格式记录和汇总公司所有的收入、支出、资产和负债等经济业务活动,形成完整的财务信息体系。

下面我将介绍两种常见的会计账簿格式样本:总账和明细账。

总账是会计核算的基础,它主要用于汇总和记录公司的所有经济业务活动,包括财务凭证、收入、支出、资产、负债以及所有者权益等。

总账的格式通常包括以下几个方面的内容:1.题头信息:包括公司名称、账簿名称、编制日期等基本信息。

2.编制单位:标明账簿编制单位,即财务部门或会计师事务所的名称。

3.科目编号:按照财务会计核算制度的规定,对各个科目进行编号,便于查找和归类。

4.科目名称:列出各个科目的名称,例如现金、应收账款、预付账款等。

5.期初余额:在每个会计期间开始时,将上个会计期间的期末余额填入该栏。

6.借方金额:记录科目在会计期间内的借方发生额。

7.贷方金额:记录科目在会计期间内的贷方发生额。

8.期末余额:将借方金额和贷方金额进行合计后,计算出每个科目在会计期间末的余额。

明细账是总账的补充,用于详细记录每个经济业务活动的具体情况。

明细账的格式通常包括以下几个方面的内容:1.题头信息:同总账一样,包括公司名称、账簿名称、编制日期等基本信息。

2.科目编号和名称:列出总账中所记录的科目编号和名称。

3.凭证号:每个经济业务活动都对应一张凭证,将凭证号填入该栏。

4.日期:记录经济业务活动发生的日期。

5.摘要:简单准确地描述该经济业务活动的内容。

6.借方金额:记录该经济业务活动借方金额的数值。

7.贷方金额:记录该经济业务活动贷方金额的数值。

8.余额:在每个记录经济业务活动后,计算出当前科目的余额。

总结起来,会计账簿的格式样本包括总账和明细账。

总账用于汇总和记录公司的所有经济业务活动,格式中包括科目编号、科目名称、期初余额、借方金额、贷方金额和期末余额等。

明细账用于详细记录每个经济业务活动的具体情况,格式中包括科目编号和名称、凭证号、日期、摘要、借方金额、贷方金额和余额等。

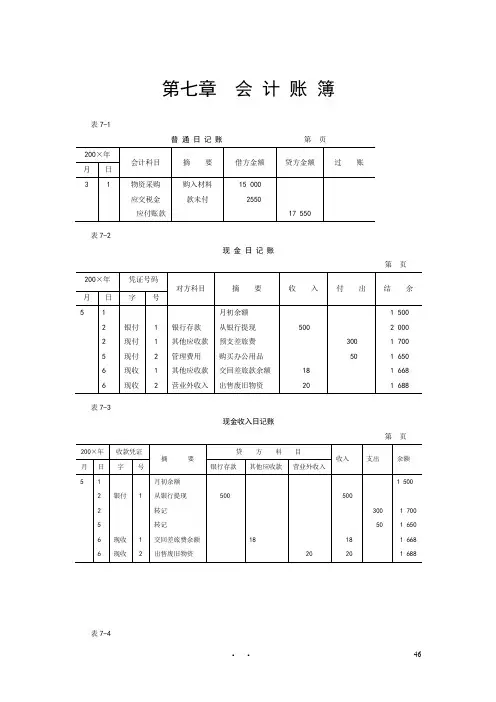

第七章会计账簿

表7-1

普通日记账第页

表7-2

现金日记账

第页

表7-3

现金收入日记账

第页

表7-4

现金付出日记账

第页

表7-5

总分类账

第页

会计科目:原材料

表7-6

原材料明细分类账

会计科目:原材料第页类别:钢材品名及规格:×××计量单位:千克存放地点:××

表7-7

制造费用明细分类账

明细科目:制造费用(多栏式)第页

表7-8

物资采购明细分类账

材料名称:钢材——×××(平行式)第页

表7-9

账簿启用和经管人员一览表

账簿名称单位名称

账簿编号账簿册数

账簿页数启用日期

会计主管(签章)

记账人员(签章)。