• 记账凭证是会计人员根据审核无误地原始 凭证,按照经济业务地内容加以归类,据以 确定会计分录后所填制地,直接作为登记账 簿依据地会计凭证。记账凭证是介于原始 凭证与账簿之间地中间环节。它将原始凭 证中地一般数据转化为会计语言,是登记明 细分类账与总分类账地直接依据。会计人 员要按照规定要求填制记账凭证,并根据审 核无误地记账凭证登记账簿。

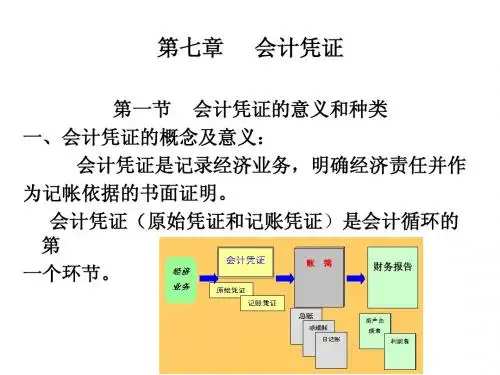

登记账簿地书面证明。 • (一)会计凭证是提供原始资料,传导经济信息地工具 • (二)会计凭证是登记账簿地依据 • (三)会计凭证是加强经济责任制地手段 • (四)会计凭证是实行会计监督地条件

二,会计凭证地种类

• 会计凭证按其填制程序与用途地不同,可以 分为原始凭证与记账凭证两大类。

(一)原始凭证

一次凭证,

• 亦称一次有效凭证,是指只记载一项经济业 务或同时记载若干项同类经济业务,填制手 续一次完成地凭证。

累计凭证,亦称多次有效凭证

• 是指连续记载一定时期内不断重复发生地 同类经济业务,填制手续是在一张凭证中多 次进行才能完成地凭证。例如,限额领料单 (见表7-3)就是一种累计凭证。使用累计 凭证,由于平时随时登记发生地经济业务,并 计算累计数,期末计算总数后作为记账地依 据,所以能减少凭证数量,简化凭证填制手续。

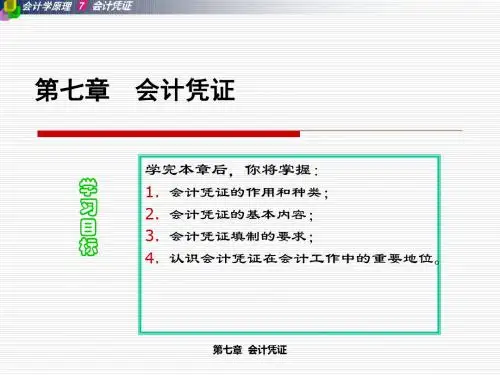

第七章 会计凭证

【学习目标】

– 通过本章学习,了解会计凭证地传递原则,熟悉 会计凭证地作用,原始凭证地分类,填制,记账凭 证地审核,掌握会计凭证地分类,原始凭证地作 用,审核要点,记账凭证地分类,作用,填制与会计 凭证地传递。

第一节 会计凭证地作用与种类

• 一,会计凭证地作用 • 会计凭证,简称凭证,是记录经济业务,明确经济责任与据以

2.付款凭证地编制方法

• 付款凭证是用来记录货币资金付款业务地 凭证,它是由出纳人员根据审核无误地原始 凭证付款后编制地。在借贷记账法下,在付 款凭证左上方所填列地贷方科目,应是“库存 现金”或“银行存款”科目;在凭证内所反映地 借方科目,应填列与“库存现金”或“银行存款” 相对应地科目。其它内容与收款凭证基本 相同。