计量经济学第二章--一元线性回归模型

- 格式:ppt

- 大小:925.00 KB

- 文档页数:53

浙江工商大学金融学院姚耀军讲义系列

1 第二讲 普通最小二乘估计量

一、基本概念:估计量与估计值

对总体参数的一种估计法则就是估计量。例如,为了估计总体均值为u,我们可以抽取一个容量为N的样本,令Yi为第i次观测值,则u的一个很自然的估计量就是ˆiYuYN。A、B两同学都利用了这种估计方法,但手中所掌握的样本分别是12(,,...,)AAANyyy与12(,,...,)BBBNyyy。A、B两同学分别计算出估计值ˆAiAyuN与ˆBiByuN。因此,在上例中,估计量ˆu

是随机的,而ˆˆ,ABuu是该随机变量可能的取值。估计量所服从的分布称为抽样分布。

如果真实模型是:01yx,其中01,是待估计的参数,而相应的OLS估计量就是:

1012()ˆˆˆ;()iiixxyyxxx

我们现在的任务就是,基于一些重要的假定,来考察上述OLS估计量所具有的一些性质。

二、高斯-马尔科夫假定 浙江工商大学金融学院姚耀军讲义系列

2 ●假定一:真实模型是:01yx。有三种情况属于对该假定的违背:(1)遗漏了相关的解释变量或者增加了无关的解释变量;(2)y与x间的关系是非线性的;(3)01,并不是常数。

●假定二:在重复抽样中,12(,,...,)Nxxx被预先固定下来,即12(,,...,)Nxxx是非随机的(进一步的阐释见附录),显然,如果解释变量含有随机的测量误差,那么该假定被违背。还存其他的违背该假定的情况。

笔记:

12(,,...,)Nxxx是随机的情况更一般化,此时,高斯-马尔科夫假定二被更改为:对任意,ij,ix与j不相关,此即所谓的解释变量具有严格外生性。显然,当12(,,...,)Nxxx非随机时,ix与j必定不相关,这是因为j是随机的。

●假定三:误差项期望值为0,即()0,1,2iEiN。

笔记:

1、当12(,,...,)Nxxx随机时,标准假定是:

1 第二章 一元线性回归模型

2.1 一元线性回归模型的基本假定

2.1.1一元线性回归模型

有一元线性回归模型(统计模型)如下,

yt = 0 + 1 xt + ut

上式表示变量yt 和xt之间的真实关系。其中yt 称被解释变量(因变量),xt称解释变量(自变量),ut称随机误差项,0称常数项,1称回归系数(通常未知)。上模型可以分为两部分。(1)回归函数部分,E(yt) = 0 + 1 xt,(2)随机部分,ut 。

图2.1 真实的回归直线

这种模型可以赋予各种实际意义,居民收入与支出的关系;商品价格与供给量的关系;企业产量与库存的关系;身高与体重的关系等。

以收入与支出的关系为例。假设固定对一个家庭进行观察,随着收入水平的不同,与支出呈线性函数关系。但实际上数据来自各个家庭,来自同一收入水平的家庭,受其他条件的影响,如家庭子女的多少、消费习惯等等,其出也不尽相同。所以由数据得到的散点图不在一条直线上(不呈函数关系),而是散在直线周围,服从统计关系。

“线性”一词在这里有两重含义。它一方面指被解释变量Y与解释变量X之间为线性关系,即

1ttyx 220ttyx

另一方面也指被解释变量与参数0、1之间的线性关系,即。

1tyx, 221ty0 ,

01ty, 2200ty 2 2.1.2 随机误差项的性质

随机误差项ut中可能包括家庭人口数不同,消费习惯不同,不同地域的消费指数不同,不同家庭的外来收入不同等因素。所以在经济问题上“控制其他因素不变”是不可能的。随机误差项ut正是计量模型与其它模型的区别所在,也是其优势所在,今后咱们的很多内容,都是围绕随机误差项ut进行了。

回归模型的随机误差项中一般包括如下几项内容:

(1)非重要解释变量的省略,

(2)数学模型形式欠妥,

(3)测量误差等,

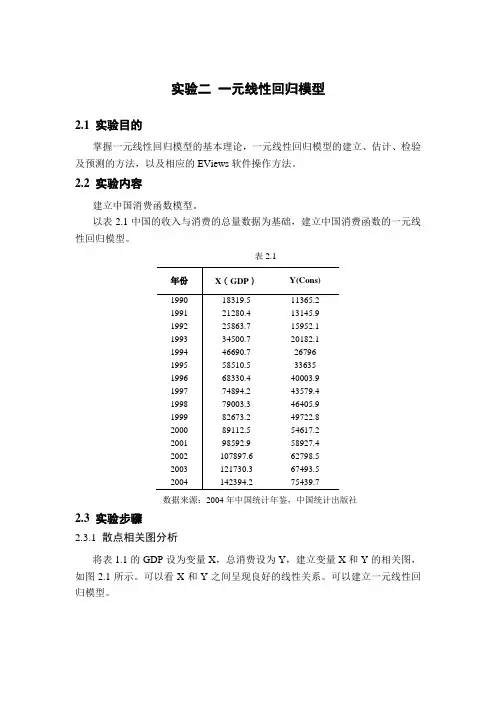

实验二 一元线性回归模型

2.1 实验目的

掌握一元线性回归模型的基本理论,一元线性回归模型的建立、估计、检验及预测的方法,以及相应的EViews软件操作方法。

2.2 实验内容

建立中国消费函数模型。

以表2.1中国的收入与消费的总量数据为基础,建立中国消费函数的一元线性回归模型。

表2.1

年份 X(GDP) Y(Cons)

1990 18319.5 11365.2

1991 21280.4 13145.9

1992 25863.7 15952.1

1993 34500.7 20182.1

1994 46690.7 26796

1995 58510.5 33635

1996 68330.4 40003.9

1997 74894.2 43579.4

1998 79003.3 46405.9

1999 82673.2 49722.8

2000 89112.5 54617.2

2001 98592.9 58927.4

2002 107897.6 62798.5

2003 121730.3 67493.5

2004 142394.2 75439.7

数据来源:2004年中国统计年鉴,中国统计出版社

2.3 实验步骤

2.3.1 散点相关图分析

将表1.1的GDP设为变量X,总消费设为Y,建立变量X和Y的相关图,如图2.1所示。可以看X和Y之间呈现良好的线性关系。可以建立一元线性回归模型。 100002000030000400005000060000700008000004000080000120000160000XY 图2.1

2.3.2 估计线性回归模型

在数组窗口中点击Proc\Make Equation,如果不需要重新确定方程中的变量或调整样本区间,可以直接点击OK 进行估计。也可以在EViews 主窗口中点击Quick\Estimate Equation,在弹出的方程设定框(见图2.2)内输入模型:

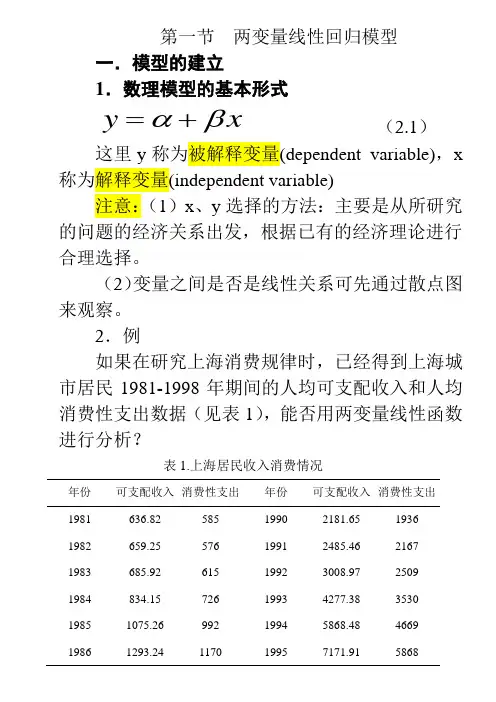

第一节 两变量线性回归模型

一.模型的建立

1.数理模型的基本形式

yx (2.1)

这里y称为被解释变量(dependent variable),x称为解释变量(independent variable)

注意:(1)x、y选择的方法:主要是从所研究的问题的经济关系出发,根据已有的经济理论进行合理选择。

(2)变量之间是否是线性关系可先通过散点图来观察。

2.例

如果在研究上海消费规律时,已经得到上海城市居民1981-1998年期间的人均可支配收入和人均消费性支出数据(见表1),能否用两变量线性函数进行分析?

表1.上海居民收入消费情况

年份 可支配收入 消费性支出 年份 可支配收入 消费性支出

1981 636.82 585 1990 2181.65 1936

1982 659.25 576 1991 2485.46 2167

1983 685.92 615 1992 3008.97 2509

1984 834.15 726 1993 4277.38 3530

1985 1075.26 992 1994 5868.48 4669

1986 1293.24 1170 1995 7171.91 5868 1987 1437.09 1282 1996 8158.74 6763

1988 1723.44 1648 1997 8438.89 6820

1989 1975.64 1812 1998 8773.1 6866

2.一些非线性模型向线性模型的转化

一些双变量之间虽然不存在线性关系,但通过变量代换可化为线性形式,这些双变量关系包括对数关系、双曲线关系等。

例3-2 如果认为一个国家或地区总产出具有规模报酬不变的特征,那么采用人均产出y与人均资本k的形式,该国家或者说地区的总产出规律可以表示为下列C-D生产函数形式

yAk (2.2) 图3.1 上海居民收入消费关系010002000300040005000600070008000636.821075.261975.644277.388438.89收入消费消费性支出 也就是人均产出是人均资本的函数。能不能用两变量线性回归模型分析这种总量生产规律?