中级会计实务讲义79页PPT

- 格式:ppt

- 大小:8.88 MB

- 文档页数:40

中级会计实务讲义第一章会计概述1.1 会计的定义和作用1.2 会计的基本假设1.3 会计的基本原则第二章会计准则和规范2.1 会计准则的种类和层次2.2 国际会计准则和国内会计准则的比较2.3 会计规范的重要性和执行第三章会计核算基础3.1 会计要素和账户的概念3.2 会计分录和账簿的建立3.3 借贷记账法和账户余额的确定第四章资产负债表的编制和分析4.1 资产负债表的构成和要素4.2 资产负债表的编制方法4.3 资产负债表的分析和解读第五章利润表的编制和分析5.1 利润表的构成和要素5.2 利润表的编制方法5.3 利润表的分析和解读第六章现金流量表的编制和分析6.1 现金流量表的概念和用途6.2 现金流量表的编制方法6.3 现金流量表的分析和解读第七章会计估计和处理政策7.1 会计估计的概念和方法7.2 会计估计对财务报表的影响7.3 处理政策对财务报表的影响第八章会计信息系统和内部控制8.1 会计信息系统的构成和流程8.2 内部控制的定义和目标8.3 内部控制的评价和改进第九章会计核算与税务管理9.1 会计核算与纳税申报的关系9.2 税务管理的基本原则和方法9.3 税务合规性与税务风险管理第十章预算与管理会计10.1 预算的概念和作用10.2 预算的编制方法和控制10.3 管理会计的应用与决策结语通过本教材的学习,读者将掌握中级会计实务的基本理论和实践操作,能够准确编制财务报表和进行会计核算,了解会计内部控制和税务管理的基本原则与方法,并能应用于实际工作中。

同时,对于预算与管理会计也有一定的了解与应用能力。

希望本教材能为广大会计从业人员提供一份全面而实用的参考资料。

参考文献:[1] 杨丽华. 中级会计实务[M]. 北京:中国财政经济出版社,2020.[2] 张薇薇,林华. 会计原理与会计学[M]. 北京:人民出版社,2019.[3] 郑凯,王子兴. 现代会计学[M]. 北京:高等教育出版社,2021.。

中级会计实务课件1. 会计信息的特征与目标会计信息的特征:准确性、可靠性、时效性、比较性、连续性和可理解性。

会计信息的目标:为企业及其各个层面的利益相关者提供决策所需的财务信息。

2. 会计科目的分类与应用会计科目的分类:资产、负债、所有者权益、收入和费用。

会计科目的应用:记录和反映企业的财务状况、经营成果和现金流量等信息。

3. 会计分录的编制和分析会计分录的编制:包括借贷方的核算对象、金额以及会计科目等。

会计分录的分析:通过科目余额表、损益表和资产负债表等财务报表进行分析。

会计凭证的类型:记账凭证、付款凭证、收款凭证和转账凭证。

会计凭证的使用:用于清晰、有据可依地记录日常操作的会计事项,保障财务报表的真实性和准确性。

5. 费用的核算和分配费用的核算:包括直接费用和间接费用,其中间接费用需要进行分配。

费用的分配:通过计算并分配各个部门的成本来计算出间接费用,并将其按比例分配给各个成本中心。

6. 收入的核算和确认收入的核算:一般根据实际出售额或者完工百分比进行核算。

收入的确认:根据收入的实现原则,在相应的会计期间中确认收入。

7. 成本的核算和计算成本的核算:主要包括原材料、直接人工、制造费用和间接费用等。

成本的计算:采用不同的计算方法,如完工产品法、不完工产品法等。

8. 应收账款和应付账款的核算应收账款的核算:记录企业已销售但尚未收到货款的债权,应收账款的核算包括账款的计量、确认和坏账准备等。

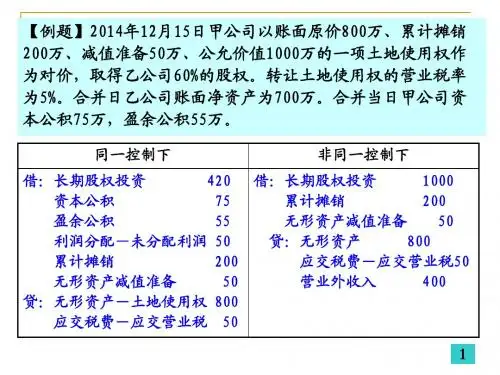

9. 存货的管理和核算存货的管理:包括存货的分类、分析、计算、评估和资产负债表的披露等。

存货的核算:计量存货按照成本进行,同时要注意成本的计算方法不同,如先进先出法、移动平均法等。

10. 固定资产的折旧核算固定资产的折旧核算:按照一定的折旧政策和折旧方法进行折旧,并及时计提折旧费用。

折旧政策:包括折旧年限、残值率和折旧方法等。

折旧方法:包括直线法、双倍余额递减法、年数总和法等。

11. 税收的核算税收的核算:记录企业在税收方面的应缴、已缴和应退税款等,包括营业税、增值税和所得税等。

2011年中级会计实务强化班-张筱冰讲义(1-26讲)全第一章总论第一节财务报告目标一、财务报告目标二、会计基本假设(一)会计主体会计主体,是指企业会计确认、计量和报告的空间范围。

在会计主体假设下,企业应当对其本身发生的交易或者事项进行会计确认、计量和报告,反映企业本身所从事的各项生产经营活动。

明确界定会计主体是开展会计确认、计量和报告工作的重要前提。

一般来说,法律主体必然是会计主体;会计主体不一定是法律主体,如合并报表所依据的合并主体是会计主体而非法律主体。

(二)持续经营持续经营,是指在可以预见的将来,企业将会按当前的规模和状态继续经营下去,不会停业,也不会大规模削减业务。

在持续经营假设下,企业进行会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。

明确这一基本假设,就意味着会计主体将按照既定的用途使用资产,按照既定的合约条件清偿债务,会计人员就可以在此基础上选择会计原则和会计方法。

(三)会计分期会计分期,是指将一个企业持续经营的生产经营活动期间划分为一个个连续的、长短相同的期间。

在会计分期假设下,会计核算应划分会计期间,分期结算账目和编制财务报告。

会计期间分为年度和中期。

年度和中期均按公历起讫日期确定。

中期是指短于一个完整的会计年度的报告期间。

由于会计分期,才产生了当期与以前期间、以后期间的差别,才使不同类型的会计主体有了记账的基准,进而产生折旧、摊销等会计处理方法。

(四)货币计量货币计量,是指会计主体在进行会计确认、计量和报告时以货币计量,反映会计主体的生产经营活动。

三、会计基础企业会计的确认、计量和报告应当以权责发生制为基础。

第二节会计信息质量要求一、可靠性可靠性要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

二、相关性相关性要求企业提供的会计信息应当与财务报告使用者的经济决策需要相关,有助于财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测。