中级财务会计——收入

- 格式:ppt

- 大小:1.26 MB

- 文档页数:39

精品文档

_______________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________

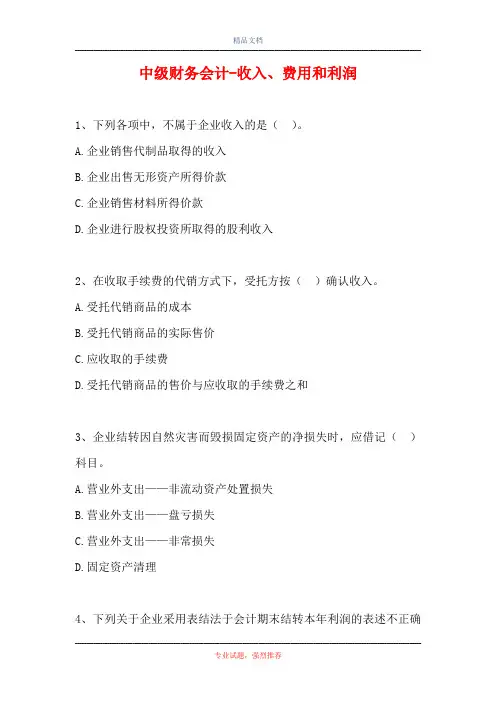

专业试题,强烈推荐 中级财务会计-收入、费用和利润

1、下列各项中,不属于企业收入的是( )。

A.企业销售代制品取得的收入

B.企业出售无形资产所得价款

C.企业销售材料所得价款

D.企业进行股权投资所取得的股利收入

2、在收取手续费的代销方式下,受托方按( )确认收入。

A.受托代销商品的成本

B.受托代销商品的实际售价

C.应收取的手续费

D.受托代销商品的售价与应收取的手续费之和

3、企业结转因自然灾害而毁损固定资产的净损失时,应借记( )科目。

A.营业外支出——非流动资产处置损失

B.营业外支出——盘亏损失

C.营业外支出——非常损失

D.固定资产清理

4、下列关于企业采用表结法于会计期末结转本年利润的表述不正确精品文档

_______________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________

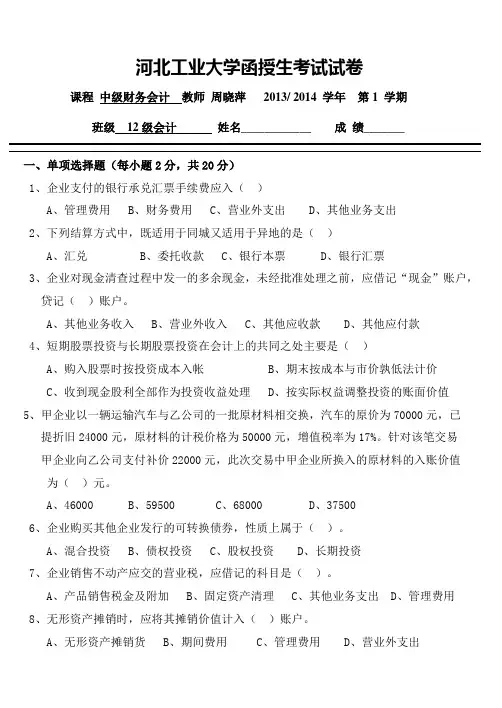

河北工业大学函授生考试试卷

课程 中级财务会计 教师 周晓萍 2013/ 2014 学年 第1 学期

班级 12级会计 姓名____________ 成 绩_______

一、单项选择题(每小题2分,共20分)

1、企业支付的银行承兑汇票手续费应入( )

A、管理费用 B、财务费用 C、营业外支出 D、其他业务支出

2、下列结算方式中,既适用于同城又适用于异地的是( )

A、汇兑 B、委托收款 C、银行本票 D、银行汇票

3、企业对现金清查过程中发一的多余现金,未经批准处理之前,应借记“现金”账户,

贷记( )账户。

A、其他业务收入 B、营业外收入 C、其他应收款 D、其他应付款

4、短期股票投资与长期股票投资在会计上的共同之处主要是( )

A、购入股票时按投资成本入帐 B、期末按成本与市价孰低法计价

C、收到现金股利全部作为投资收益处理 D、按实际权益调整投资的账面价值

5、甲企业以一辆运输汽车与乙公司的一批原材料相交换,汽车的原价为70000元,已

提折旧24000元,原材料的计税价格为50000元,增值税率为17%。针对该笔交易

甲企业向乙公司支付补价22000元,此次交易中甲企业所换入的原材料的入账价值

为( )元。

A、46000 B、59500 C、68000 D、37500

6、企业购买其他企业发行的可转换债券,性质上属于( )。

A、混合投资 B、债权投资 C、股权投资 D、长期投资

7、企业销售不动产应交的营业税,应借记的科目是( )。

A、产品销售税金及附加 B、固定资产清理 C、其他业务支出 D、管理费用

实 验 报 告

(管理学院适用)

课 程 名 称: 财务会计(2)课程实验

课 程

代 码: 101200229

学院(直属系): 管理学院

年级/专业/班:

学 生 姓 名:

学 号:

实 验 成 绩:

任 课 教 师: 刘浩宇

开 课 学 院: 管理学院

西华大学实验报告

1

西华大学实验报告(管理学院适用)

开课学院:管理学院 实验时间 :2015年 4月

学 生 姓 名 学 号

学生所在学院 管理学院 年级/专业/班

课 程 名 称 财务会计课程实验 课 程 代 码 101200229

指 导 教 师 刘浩宇

一、实验目的

本实验以模拟企业的实际会计工作为基础,按照企业会计制度和企业会计准则的要求,进行操作训练,有目的地检验和复习学生所学的会计理论、方法、技能和技巧。通过实际的操作,使学生比较系统、全面地掌握工业企业会计核算的基本程序和具体方法,加强学生对会计基本理论的理解和对会计基本技能的掌握,把枯燥、抽象的书本知识转化为实际、具体的操作,使学生形象地掌握各种业务的处理及记账凭证的填写方法,掌握账簿的处理及登记方法,掌握各种报表的编制方法,掌握会计资料的整理归档方法,使之在实验中,培养职业道德和职业判断能力,提高职业工作能力,为学生今后从事会计实务工作打下扎实的基础。

中级财务会计公式大全

在中级财务会计的学习和实践中,掌握一系列重要的公式是必不可少的。这些公式能够帮助我们准确地进行财务分析、编制财务报表以及做出合理的财务决策。接下来,让我们一起深入了解这些关键的公式。

一、货币资金相关公式

1、 现金余额公式

期末现金余额 = 期初现金余额 + 现金收入 现金支出

2、 银行存款余额调节表公式

企业银行存款日记账余额 + 银行已收企业未收款项 银行已付企业未付款项 = 银行对账单余额 + 企业已收银行未收款项 企业已付银行未付款项

二、应收账款相关公式

1、 应收账款余额公式

应收账款期末余额 = 应收账款期初余额 + 本期赊销额 本期收款额

2、 应收账款周转次数公式

应收账款周转次数 = 销售收入÷平均应收账款余额 平均应收账款余额 = (期初应收账款余额 + 期末应收账款余额)÷ 2

3、 应收账款周转天数公式

应收账款周转天数 = 360÷应收账款周转次数

三、存货相关公式

1、 存货成本计算公式

存货成本 = 采购成本 + 加工成本 + 其他成本

2、 存货计价方法之先进先出法

先购入的存货先发出,据此确定发出存货和期末存货的成本。

3、 存货计价方法之加权平均法

加权平均单位成本 = (期初存货成本 + 本期购入存货成本)÷(期初存货数量 + 本期购入存货数量)

本期发出存货成本 = 本期发出存货数量×加权平均单位成本

期末存货成本 = 期末存货数量×加权平均单位成本

4、 存货周转次数公式

存货周转次数 = 销售成本÷平均存货余额

平均存货余额 = (期初存货余额 + 期末存货余额)÷ 2

5、 存货周转天数公式 存货周转天数 = 360÷存货周转次数

四、固定资产相关公式

1、 固定资产折旧方法之直线法

年折旧额 = (固定资产原价 预计净残值)÷ 预计使用年限

2、 固定资产折旧方法之工作量法

单位工作量折旧额 = (固定资产原价 预计净残值)÷ 预计总工作量