基础会计-第三章.

- 格式:ppt

- 大小:392.50 KB

- 文档页数:42

《会计基础》第三章习题答案一、单选题1.( )是根据会计科目设置的,具有一定的格式和结构,用来分类反映会计要素增减变动情况及其结果的载体。

A. 会计要素B.会计账簿C.会计科目D.会计账户2.以下选项中( )不属于会计科目设置时应当遵循的基本原则。

A. 相关性原则B.合法性原则C.实用性D.重要性原则3.会计科目按( )不同,可以分为总分类科目和明细分类科目。

A. 会计要素B.用途和结构C核算的经济内容 D. 提供核算指标的详细程度4.下列属于资产类科目的是( )。

A. 预收账款B.应收账款C预提费用 D. 实收资本5.下列属于负债类科目的是( )。

A. 预付账款B.预收账款C.待摊费用D.累计折旧6.下列属于所有者权益类科目的是( )。

A. 银行存款B.短期借款 C. 应收账款 D. .利润分配7.下列属于成本类科目的是( )。

A. 待摊费用B。

预提费用C.制造费用D.管理费用8.下列属于损益类科目的是( )。

A. 待处理财产损溢B.本年利润C。

生产成本D。

所得税费用9.下列属于总分类科目的是( )。

A. 辅助材料B.临时借款C.累计折旧D.股票投资10.下列属于明细分类科目的是( )。

A. 营业费用B.其他应收款C盈余公积D差旅费11.借贷记账法下,丁字账户的左边记录的发生额为( )。

A. 增加发生额B.减少发生额C增加或减少发生额 D. 以上都不对12.( )是根据总分类科目设置的,用来对会计要素具体内容进行总括核算的账户。

A. 总分类账户B。

明细分类账户C.总分类账户和明细分类账户D。

分类账’13.( )是根据明细分类科目设置的用来对会计要素的具体内容进行明细分类核算的账户。

A. 总分类账户B.明细分类账户C.总账 D. 二级账14.总分类账和明细分类账户的主要区别在于( )。

A. 记账内容不同B.记账方法不同C.记账依据不同D.记录的详细程度不同15.下面( )不属于会计科目和账户的之间的联系。

第三章账户与复式记账[学习目的与要求]本章阐述复式记账的理论与方法。

学习本章要求理解复式记账的特点,着重掌握复式记账的记账符号、账户结构、记账规则和试算平衡。

账户和复式记账式是会计核算特有的方法,是《基础会计学》的核心内容。

通过上一章和本章的学习,要能深刻理解和熟练掌握账户和复式记账,从而为以后各章的学习打下坚实的基础。

[本章重点与难点]1、会计科目2、会计等式3、会计科目与账户的关系4、复式记账原理5、借贷记账法[本章习题]一、单项选择题1.会计科目是()。

A账户的名称 B账簿的名称C报表项目的名称 D会计要素的名称2.账户结构一般分为()。

A左右两方 B上下两部分C发生额、余额两部分 D前后两部分3.账户的贷方反映的是()。

A费用的增加 B所有者权益的减少C收入的增加 D负债的减少4.收益类账户的结构与所有者权益账户的结构()。

A完全一致 B相反C基本相同 D无关5.账户余额一般与()在同一方向。

A增加额 B减少额C借方发生额 D贷方发生额6.下列错误中能够通过试算平衡查找的有()。

A重记经济业务 B漏记经济业务C借贷方向相反 D借贷金额不等7.登记总账与所属明细账的原则是()。

A根据总账记明细账 B根据明细账记总账C根据凭证分别登记 D先记总账后记明细账8.收入类账户期末结账后,应是()。

A贷方余额 B借方余额C没有余额 D借方或贷方余额9.“应收账款”账户初期余额为5 000元,本期借方发生额为6 000元,贷方发生额为4 000元,则期末余额为()。

A借方5 000 B贷方3 000C借方7 000 D贷方2 00010.在借贷记账中,账户的哪一方记增加数,哪一方记减少数取决于()。

A账户的结构 B账户的作用C账户的用途 D账户的类型11.下列经济业务发生,使资产和权益项目同时增加的是()。

A生产产品领用材料 B以现金发放工资C以资本公积转增资本金 D收到购货单位预付款,并存入银行12.下列科目中属于债权类科目的是()。

基础会计第三章知识点汇总在基础会计学学习中,第三章起到了承上启下的作用。

它将首先介绍资产、负债和所有者权益的构成,然后深入探讨了会计方程式和会计记账规则的运用。

本文将概括并解释这一章的知识点,帮助读者系统地理解并运用这些概念。

一、资产、负债和所有者权益1. 资产:指企业拥有并可以为其带来经济利益的资源。

资产可分为流动资产(如现金、应收账款等)和非流动资产(如房产、机械设备等)两类。

2. 负债:指企业所欠他人的债务。

负债根据偿还期限可分为流动负债(如应付账款、短期借款等)和非流动负债(如长期借款、长期应付款等)。

3. 所有者权益:指企业归属于所有者的净资产。

所有者权益包括股东资本和留存盈余两部分。

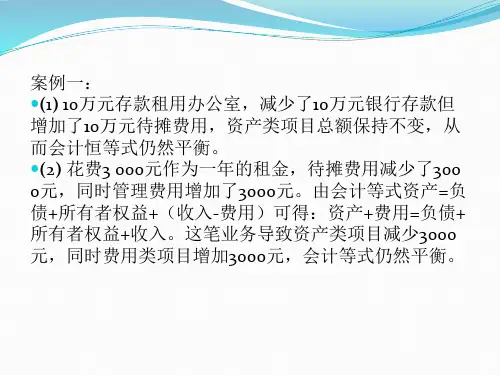

二、会计方程式会计方程式是会计核算的基础,公式为:资产 = 负债 + 所有者权益。

该方程式反映了企业资源的来源和运用。

在进行会计核算时,我们需要采取相应的会计记录和账务安排,以确保会计方程式始终保持平衡。

如果某一方面发生了变化,另一方面也必须做出相应调整。

三、会计记账规则1. 借贷记账法:根据会计事项的性质,采用借方和贷方的方法进行账务处理。

借方用来记录增加的项目,贷方用来记录减少的项目。

2. 借贷记账法的应用原则:- 资产增加记借,资产减少记贷。

- 负债减少记借,负债增加记贷。

- 所有者权益减少记借,所有者权益增加记贷。

- 收入减少记借,收入增加记贷。

- 费用增加记借,费用减少记贷。

通过以上记账规则和原则,我们可以确保会计记录的准确性和一致性,进而得到正确的财务报表。

四、会计凭证会计凭证是会计工作中记录和证明业务事项的依据。

它包括借方和贷方项目的明细,日期和凭证号等信息。

凭证的填制需要以下几个步骤:1. 决定记账对象,即确定借方和贷方的科目和金额。

2. 根据借贷记账法,将金额分别填写到借方和贷方列。

3. 填写凭证号、日期和摘要等实质性信息。

4. 由负责人或会计师审查和签字,确保凭证的准确性和合规性。

五、会计账簿会计账簿是会计信息的主要载体,包括总账、明细账和日记账等。

第三章会计科目和账户一、单项选择题1.一个账户的增加发生额与该账户的期末余额一般都应在该账户的().A.借方B.贷方C.相同方向 D。

相反方向2。

会计科目和账户之间的联系是()。

A.互不相关B.内容相同 C。

结构相同 D。

格式相同3.损益类账户的期末余额一般().A。

在借方 B.在贷方 C.无法确定方向 D.为零4.某账户的期初余额为900元,期末余额为5 000元,本期减少发生额为600元,则本期增加发生额为()元。

A。

3 500 B。

300 C。

4 700 D.5 3005.下列会计科目中,属于损益类科目的是()。

A.主营业务成本 B。

生产成本 C。

制造费用 D。

其他应收款6.会计科目和会计账户的本质区别在于()。

A。

反映的经济业务不同 B。

记录资产和权益的内容不同 C.记录资产和权益的方法不同 D。

会计账户有结构,而会计科目无结构7.各账户之间最本质的差别在于( )。

A。

反映的经济内容不同 B。

结构不同 C。

记账符号不同D。

经济用途不同8。

()不是设置会计科目的原则。

A.实用性原则B.相关性原则C.权责发生制原则 D。

合法性原则9。

下列有关账户的表述中,不正确的是().A。

会计科目和账户所反映的会计对象的具体内容是完全相同的 B.会计科目是账户设置的依据 C。

按照会计科目提供核算资料的详细程度,账户可以分为总分类账户和明细分类账户D.账户是根据会计科目设置的,它没有格式和结构10.“预付账款”科目按其所归属的会计要素不同,属于()类科目。

A。

资产 B。

负债 C.所有者权益 D。

成本11.下列会计科目中,不属于资产类的是()。

A。

应收账款 B.累计折旧 C.预收账款 D.预付账款12。

账户的余额按照表示的时间不同可以分为( )。

A.期初余额和本期增加发生额B.期初余额和本期减少发生额 C。

本期增加发生额和本期减少发生额 D。

期初余额和期末余额13.下列账户中,期末一般无余额的是()账户。

A.库存商品B.生产成本C.本年利润 D。