预计各产品线销售收入与销售成本构成表.doc

- 格式:doc

- 大小:58.11 KB

- 文档页数:13

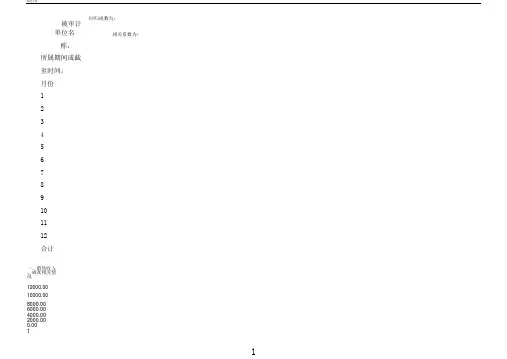

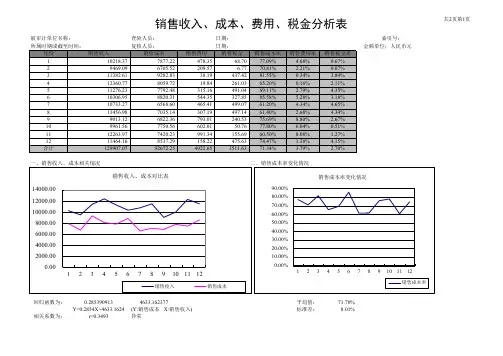

被审计单位名称:所属期间或截至时间:月份123456789101112合计一、销售收入、成真相关情况12000.0010000.008000.006000.004000.002000.000.001回归函数为:相关系数为:共3页第1页 销售收入、成本、花费、税金分析表检验人员:日期:索引号:金额单位:复核人员:日期:人民币元销售收入 销售成本 销售花费 销售税金 销售成本率 销售花费率 销售税金率 10713.66 9131.28 577.85 54.58 85.23% 5.39% 0.51% 10878.34 10135.95 540.13 389.97 93.18% 4.97% 3.58% 9302.85 8897.47 46.31 175.32 95.64% 0.50% 1.88% 8727.81 8724.84 381.11 177.81 99.97% 4.37% 2.04% 8164.34 6989.28 458.65 276.21 85.61% 5.62% 3.38% 9714.68 8480.75 432.86 210.29 87.30% 4.46% 2.16% 8643.53 6692.33 429.50 186.26 77.43% 4.97% 2.15% 11099.72 5638.92 524.39 366.46 50.80% 4.72% 3.30% 10104.53 6251.36 104.18 408.62 61.87% 1.03% 4.04% 9642.97 8077.75 655.25 32.64 83.77% 6.80% 0.34% 9703.33 6519.86 284.05 202.99 67.19% 2.93% 2.09% 9177.82 7325.02 785.95 321.83 79.81% 8.56% 3.51% 115873.57 92864.825220.23 2802.97 80.14% 4.51% 2.42%二、销售成本率变化状况销售收入、成本比较表销售成本率变化状况120.00%100.00%80.00%60.00%40.00%20.00% 0.00%2 345 678 9 10 11 121 23 4 5 6 7 8 9 10 11 12销售收入 销售成本销售成本率0.1853422625949.045893均匀值:80.65%(Y:销售成本 X:销Y=0.1853X+5949.售收标准13.81%0459入)差:r=0.1250异常共3页第2页销售收入、成本、花费、税金分析表被审计单位名称:检验人员:日期:索引号:所属期间或截金额单位:至时间:复核人员:日期:人民币元三、销售收入、花费相关情四、销售花费况率变化状况销售收入销售收入、花费比较表销售花费率销售花费率变化状况10.00%销售花费12000.008.00% 10000.008000.006000.004000.002000.000.00123456789101112回归函数为:0.025*********.7830506(Y:销售花费X:销Y=0.0256X+187.7831售收入)相关系数为:r=0.1111异常五、销售收入、税金相关情况销售收入、花费比较表6.00%4.00%2.00%0.00%123456789 10 1112均匀值: 4.53%标准差: 2.14%六、销售税金率变化状况销售税金率销售税金率变化状况12000.00 10000.00 8000.00 6000.00 4000.00 2000.00销售收入销售税金5.00%4.00%3.00%2.00%1.00%0.00123456789 10 11120.00%12345678910 1112销售收入、成本、花费、税金分析表共3页第3页回归函数为:0.030575567-61.66073178均匀值: 2.42%(Y:销售税金X:销Y=0.0306X+-61.6607售收入)标准差: 1.14%相关系数为:r=0.2304异常。

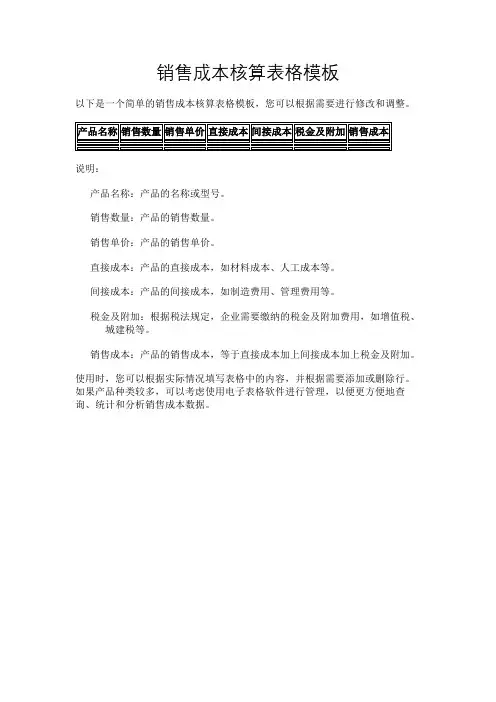

销售成本核算表格模板

以下是一个简单的销售成本核算表格模板,您可以根据需要进行修改和调整。

说明:

产品名称:产品的名称或型号。

销售数量:产品的销售数量。

销售单价:产品的销售单价。

直接成本:产品的直接成本,如材料成本、人工成本等。

间接成本:产品的间接成本,如制造费用、管理费用等。

税金及附加:根据税法规定,企业需要缴纳的税金及附加费用,如增值税、城建税等。

销售成本:产品的销售成本,等于直接成本加上间接成本加上税金及附加。

使用时,您可以根据实际情况填写表格中的内容,并根据需要添加或删除行。

如果产品种类较多,可以考虑使用电子表格软件进行管理,以便更方便地查询、统计和分析销售成本数据。

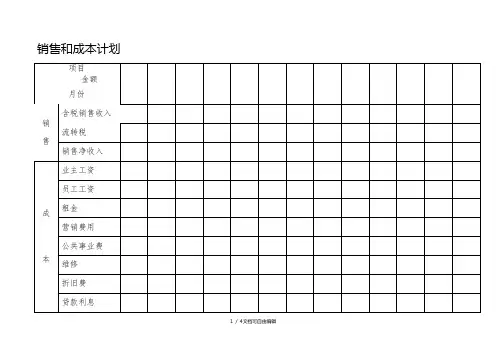

销售和成本计划

项目

金额

月份

含税销售收入

销

流转税

售

销售净收入

业主工资

员工工资

租金

营销费用

公共事业费

维修

成

折旧费

本

贷款利息

保险费

登记注册费

原材料(列出项目)

总成本

利润

企业所得税

税贷个人所得税

其他

净收入(税后)

现金流量计划

项目

金额

月份

月初现金

现现金销售收入

金赊销收入

流贷款

入个人投资

可支配¥ A

现金采购原材料支出(列出项目)

业主工资

员工工资

不可予现

现

营销费用

金

流公共事业费维修水电费

出

贷款本息

保险费

登记注册资

设备

其他

税金

¥总支出B

月底现金A-B。

产品销售成本核算明细表

1. 产品信息,列出所销售的产品的名称、型号、规格等基本信息,以便对不同产品的销售成本进行区分和核算。

2. 直接材料成本,直接用于产品制造的原材料成本,包括购入原材料的金额、运输费用等。

3. 直接人工成本,直接投入到产品制造过程中的人工成本,包括生产工人的工资、福利费用等。

4. 制造费用,与产品制造直接相关的制造费用,如生产设备折旧、维护费用、生产现场管理人员工资等。

5. 其他直接成本,除了上述直接材料成本和直接人工成本外,还包括与产品制造直接相关的其他成本,如能源消耗费用、生产过程中的耗材费用等。

6. 间接费用分摊,将企业间接费用按照一定的分摊基数分摊到各个产品的销售成本中,如厂房折旧、管理人员工资、办公用品费用等。

7. 销售费用,与产品销售直接相关的费用,如广告宣传费用、销售人员工资提成等。

8. 利润核算,最终核算出每个产品的销售利润,以便评估产品的盈利能力和制定合理的销售价格。

通过产品销售成本核算明细表,企业可以清晰地了解每个产品的销售成本构成,有针对性地进行成本控制和核算,从而提高产品的盈利能力和企业的整体竞争力。

同时,也可以帮助企业制定合理的定价策略,确保产品销售的盈利水平。

创业计划书销售和成本计划表一、市场概况1.1 市场背景1.2 市场规模和增长趋势1.3 竞争对手分析1.4 目标客户群体二、产品概述2.1 产品特点和优势2.2 售价和销售策略2.3 市场定位2.4 售后服务三、销售目标和策略3.1 销售目标3.2 渠道选择和拓展3.3 销售推广计划3.4 销售预算四、销售预测4.1 销售预测方法和依据 4.2 预计销售量和销售额4.3 市场份额预测五、成本计划5.1 初始投资5.2 生产成本5.3 销售成本5.4 运营费用5.5 人员成本5.6 其他支出5.7 成本控制策略六、财务计划6.1 利润表6.2 现金流量表6.3 资产负债表6.4 盈利能力分析6.5 偿债能力分析6.6 运营能力分析七、风险和控制7.1 市场风险7.2 外部环境风险7.3 内部管理风险7.4 风险应对措施通过以上的文档,我们可以清晰地展示出创业计划书销售和成本计划表的内容。

在市场概况部分,我们需要准确描述市场的背景、规模、竞争对手和目标客户群体等信息。

接着,在产品概述中,我们要详细介绍我们的产品特点和优势,以及与之相关的售价、销售策略、市场定位和售后服务等方面。

然后,针对销售目标和策略,我们需要设定销售目标,并制定相应的渠道选择、销售推广计划和销售预算等策略。

随后,在销售预测部分,我们需要用合适的方法预测销售量和销售额,并对市场份额进行预测。

紧接着,我们将进入成本计划的部分,详细列出初始投资、生产成本、销售成本、运营费用、人员成本和其他支出等项。

在财务计划中,我们需要提供利润表、现金流量表和资产负债表,以及相关的盈利能力、偿债能力和运营能力分析等数据。

最后,在风险和控制方面,我们需要评估市场风险、外部环境风险和内部管理风险,并提出相应的风险应对措施。

通过以上的格式,我们可以清晰地呈现创业计划书销售和成本计划表的内容,保证整洁美观、语句通顺、全文流畅,让读者可以方便地理解和阅读该文档。

被审计单位名称:中航工业陕西航空天谕医药

查验人员:日期:索引号:

金额单位:人民币元

回归函数为:0.1950420276055.212553平均值:82.30%

Y=0.1950X+6055.2126(Y:销售成本 X:销售收入)标准差:15.03%

相关系数为:r=0.3241异常

被审计单位名称:查验人员:日期:索引号:

所属时期或截至时间:复核人员:

日期:

金额单位:人民币元

三、销售收入、费用相关情况

回归函数为:

0.060106423

-276.8288085

平均值: 3.14%Y=0.0601X+-276.8288

(Y:销售费用 X:销售收入)标准差:

2.39%

相关系数为:r=0.4014异常

五、销售收入、税金相关情况

六、销售税金率变化情况

回归函数为:0.000214456249.2775018

平均值: 2.62%Y=0.0002X+249.2775

(Y:销售税金 X:销售收入)标准差:

1.31%

相关系数为:r=0.0031

异常。

预计各产品线销售收入与销售成本分析(doc 11页)预计各产品线销售收入与销售成本构成表1.销售收入预计如下:第一年:根据本年度营销计划,销售能力总共可达到40,000万元。

第一年核心基地共投入4,800万元。

其中,水产品投入1,200万元,能够支撑11,000万元以上的供应量,其供应能力参照军山湖鱼蟹开发公司;大米投入1,400万元,能够支撑17,000万元以上的供应量,其供应能力参照碧云米业;猪肉投入2,200万元,能够支撑10,000万元以上的供应量,其供应能力参照国鸿。

水果供应采用收购方式,其销售量确定为2,000万元。

第一年销售收入合计32,000万元。

第二年:根据营销计划,销售能力可达到70,000万元。

第二年核心基地共投入2,200万元。

其中,水产品是公司的主要产品,因此继续投入1,200万元,其供应量总共可达到21,000万元以上;第一年的大米投入所支撑的供应量足以满足本年销售量,而且通过成为其他大米加工厂的总经销商也可以提高供应量,因此不再追加投资;猪肉继续投入1,000万元,其供应量总共可达到17,000万元以上。

水果销售量扩大到4,000万元。

第二年销售收入合计58,000万元。

第三年:根据营销计划,销售能力可达到120,000万元以上。

第三年核心基地共投入5,000万元。

其中,水产品投入2,000万元;猪肉投入2,000万元;其他投入1,000万元。

第三年销售收入合计109,000万元。

第1-3年为快速增长期;第4-5年为稳定增长期,其中,第四年进行上市工作,增长60%,第五年在调整后增长70%。

销售收入=水产品+大米+猪肉+水果+蔬菜+家禽+其他例如第一年32,000=11,000+9,000+10,000+2,0002.销售成本根据各产品的毛利率确定。

参考同一产品类型上市公司公开业绩报表,实地考察各类典型企业的经营状况,全国主要市场和主要渠道营销成本及相关统计资料,并扣除生产环节占整个毛利的25%的份额,根据新华信预测模型,得出各产品毛利率分别是:水产品30%、大米13.5%、猪肉17.25%、水果30%、蔬菜22.5%、禽类22.5%、其他特色产品30%。

预计各产品线销售收入与销售成本构成表1.销售收入预计如下:第一年:根据本年度营销计划,销售能力总共可达到40,000万元。

第一年核心基地共投入4,800万元。

其中,水产品投入1,200万元,能够支撑11,000万元以上的供应量,其供应能力参照军山湖鱼蟹开发公司;大米投入1,400万元,能够支撑17,000万元以上的供应量,其供应能力参照碧云米业;猪肉投入2,200万元,能够支撑10,000万元以上的供应量,其供应能力参照国鸿。

水果供应采用收购方式,其销售量确定为2,000万元。

第一年销售收入合计32,000万元。

第二年:根据营销计划,销售能力可达到70,000万元。

第二年核心基地共投入2,200万元。

其中,水产品是公司的主要产品,因此继续投入1,200万元,其供应量总共可达到21,000万元以上;第一年的大米投入所支撑的供应量足以满足本年销售量,而且通过成为其他大米加工厂的总经销商也可以提高供应量,因此不再追加投资;猪肉继续投入1,000万元,其供应量总共可达到17,000万元以上。

水果销售量扩大到4,000万元。

第二年销售收入合计58,000万元。

第三年:根据营销计划,销售能力可达到120,000万元以上。

第三年核心基地共投入5,000万元。

其中,水产品投入2,000万元;猪肉投入2,000万元;其他投入1,000万元。

第三年销售收入合计109,000万元。

第1-3年为快速增长期;第4-5年为稳定增长期,其中,第四年进行上市工作,增长60%,第五年在调整后增长70%。

销售收入=水产品+大米+猪肉+水果+蔬菜+家禽+其他例如第一年32,000=11,000+9,000+10,000+2,0002.销售成本根据各产品的毛利率确定。

参考同一产品类型上市公司公开业绩报表,实地考察各类典型企业的经营状况,全国主要市场和主要渠道营销成本及相关统计资料,并扣除生产环节占整个毛利的25%的份额,根据新华信预测模型,得出各产品毛利率分别是:水产品30%、大米13.5%、猪肉17.25%、水果30%、蔬菜22.5%、禽类22.5%、其他特色产品30%。

销售收入乘以各产品毛利率,得出销售成本。

销售成本= ∑ [各产品销售收入×(1-毛利率)]例如第一年25,160=[11,000×(1-30%)+9,000×(1-13.5%)+10,000×(1-17.25%)+2,000×(1-30%)]三年收入计划表3.主营业务税金及附加的计算:主营业务税金及附加=(销售收入-销售成本)×13%例如第一年889=(32,000-25,160)×13%4.主营业务利润的计算:主营业务利润=销售收入-销售成本-主营业务税金及附加例如第一年5,951=32,000-25,160-8895.销售费用包括以下五项:●第一年的市场推广费共计500万元。

包括CI设计费10万;产品展示会80万;各种宣传资料70万;各办事处广告和商场超市促销费30万,共11个办事处,合计330万;其他杂费10万。

第二年按销售收入同比例增加计算。

第三年增加到1,200万元。

●第一年的销售网点建设费共计466万元,具体确定如下:(1)11个办事处,每个办事处的租金、装修、办公设备等为10万元,合计110万元。

(2)26个批发市场网点,每个网点1.2万/年,合计31.2万元。

(3)340个超市,17家大型连锁店,每家进10个点,每家的入场费为3.5万元,共59.5万元;170家中小型超市,每家的入场费为2,500元,共42.5万元,超市入场费合计102万元。

20个产品品种,其中水产品3种,大米4种,猪肉10种,水果3种,每个品种的条码费为250元,每家共5,000元,340家合计170万元。

(4)11个办事处仓库,一般仓库每年租金120元/平方米,各办事处租150平方米,共1.8万元;冷库每年租金600元/平方米,各办事处租50平方米,共3万元,每个办事处的仓库每年为4.8万元。

11个办事处的仓库租金合计52.8万元。

第2-3年的销售网点建设费等于上一年费用的70%加上销售收入的同比例增加额。

●第一年的销售人员工资:销售部总经理1名,基本工资和奖金各为5万元;销售助理2名,办事处会计6名,每人基本工资和奖金分别为2.5万元和0.625万元;办事处主任11名,每人基本工资和奖金各为4万元;一般销售人员26名,每人基本工资和奖金分别为1.2万元和1.8万元;销售网点聘用人员39名,每人基本工资1.2万元。

第一年的销售人员工资总计247万元。

第2-3年的销售人员工资等于上一年的销售人员工资加上销售收入的同比例增加额的80%。

●第一年的网点办公费用:每个办事处10万元。

江西省办事处的办公费用算在总部。

合计100万元。

第2-3年的网点办公费用等于上一年费用加上销售收入的同比例增加额的80%。

●销售物流费用:按当年销售收入的1%计算。

销售费用=市场推广费+销售网点建设费+销售人员工资+网点办公费用+销售物流费用例如第一年1,633=500+466+247+100+3206.管理费用包括以下八项:●第一年的人员工资:董事长20万元;总裁的基本工资和奖金各为15万元;副总裁4名,每人基本工资和奖金各为12万元;部门经理11名,每人基本工资和奖金分别为5万元和3.33万元;一般管理人员33名,每人基本工资和奖金分别为2.5万元和0.625万元。

第一年的人员工资总计341万元。

第二年的人员工资:第一年的人员工资上涨8%;新雇佣一般管理人员22名,每人基本工资和奖金分别为2.5万元和0.625万元。

总计437万元。

第三年的人员工资:第二年的人员工资上涨8%;新雇佣一般管理人员10名,每人基本工资和奖金分别为2.5万元和0.625万元。

总计503万元。

●第一年的办公费用:包括通讯费、车辆使用和交通费、办公耗材、差旅费、招待费等。

具体测算如下:6个高层管理人员,每人每月1万元,每年合计72万元;12个中层管理人员每人每月7,500元,每年合计108万;33个一般人员每人每月3,000元,每年合计120万。

第一年的办公费用共计300万元。

第2-3年的办公费用等于上一年费用加上销售收入的同比例增加额的50%。

●第一年的租金包括2003年全年的54万元和2002年下半年的27万元。

假设公司在第2-3年将总部办公面积增加1倍,租金为108万元。

●第一年的技术费用确定为50万元。

以后各年的技术费用按销售收入的0.2%计算。

●坏账损失按应收账款的7%计算。

●固定资产折旧的计算如下:第一年的固定资产投资为510万元。

其中,车辆150万元,按8年折旧;装修和办公设备90万元,按5年折旧;信息化投资270万元,按5年折旧。

第一年的固定资产折旧合计为91万元。

第二年的固定资产投资为350万元,其中,车辆60万元;装修和办公设备90万元;信息化投资200万元。

第二年的固定资产折旧合计为157万元。

第三年的固定资产投资为60万元,用于购买车辆。

第三年的固定资产折旧合计为164万元。

●待摊费用:公司开办费200万,按十年摊销。

●其他不可预见费按销售收入的0.5%计算。

管理费用=人员工资+办公费用+租金+技术费用+坏帐损失+固定资产折旧+待摊费用+其他不可预见费例如第一年1,416=341+300+81+50+373+91+20+1607.财务费用:根据本公司的发展速度和融资需求,假设均为一年期银行借款,并按江西省农业产业化优惠政策争取一部分低息和无息贷款,确定按4%利率计算财务费用。

财务费用=银行借款×4%例如第二年520=13,000×4%8.费用等于销售费用加上管理费用加上财务费用。

费用=销售费用+管理费用+财务费用例如第一年3,049=1,633+1,416+09.营业利润等于主营业务利润减去费用。

营业利润=主营业务利润-费用例如第一年2,902=5,951-3,04910.投资收益按长期投资的10%计算。

投资收益=长期投资×10%例如第一年480=4,800×10%11.利润总额等于营业利润加上投资收益。

利润总额=营业利润+投资收益例如第一年3,382=2,902+48012.所得税:参照中共江西省委、江西省人民政府《关于加快农业产业化省级龙头企业发展的若干政策规定》(2002年7月24日省长办公会议通过)对农副产品生产和加工企业,以及省级龙头企业的税收优惠条款,为稳健起见,按15%的税率计算。

所得税=利润总额×15%例如第一年507=3,382×15%13.净利润等于利润总额减去所得税。

净利润=利润总额-所得税例如第一年2,875=3,382-507现金流量表14.每年的期初现金余额均来自上一年的期末现金余额。

15.现金收入包括以下三项:●销售收入(现金收入部分)按当年销售收入的5/6计算。

●应收账款回收按上一年应收账款的93%计算,即扣除7%的坏账损失。

●投资收益来自三年收入计划表中的投资收益。

现金收入=销售收入+应收账款回收+投资收益例如第一年27,147=26,667+0+48016.现金支出包括以下十一项:●销售成本(现金支出部分)按当年销售成本的5/6计算,其余1/6按应付账款计算。

其中当年的销售成本(现金支出部分)等于当年的销售成本减去上年存货成本后的5/6。

●存货成本(现金支出部分)按当年存货成本的5/6计算,其余1/6已按应付账款计算。

●应付账款偿还等于预计的三年资产负债表中前一年的应付账款。

●销售费用(现金支出部分)来自三年收入计划表中的销售费用。

●管理费用(现金支出部分)来自三年计划收入表中的管理费用。

其数值等于全部管理费用减去坏账损失减去固定资产折旧减去待摊费用。

●利息支出来自三年收入计划表中的财务费用。

●固定资产支出为当年固定资产投资的现金支出。

●开办费:确定为200万元。

●长期投资:当年核心基地投入的现金支出。

●税金等于三年收入计划表中的主营业务税金及附加加上所得税。

●贷款偿还:上一年的贷款所得。

现金支出=销售成本+存货成本+应付账款偿还+销售费用+管理费用+利息支出+固定资产支出+开办费+长期投资+税金+贷款偿还例如第一年37,427=20,967+6,989+0+1,633+932+0+510+200+4,800+1,396+017.现金盈余或短缺的计算:现金盈余或短缺=期初现金余额+现金收入-现金支出例如第一年-10,280=0+27,147+37,42718.贷款所得为当年银行借款额。

19.权益投入等于当年股东资本投入额。

20.期末现金余额的计算:期末现金余额=现金盈余或短缺+贷款所得+权益投入例如第一年9,720=-10,280+0+20,000资产负债表21.流动资产包括以下四项:●现金:等于预计的三年现金流量表中的期末现金余额。