股市收益分布的非对称性研究

- 格式:doc

- 大小:18.00 KB

- 文档页数:4

股市行业波动的非对称性研究引言股市行业波动的非对称性是指在股市行业间存在着不同程度的波动差异。

作为金融领域的重要研究课题,股市行业波动的非对称性不仅对投资者的决策和风险管理具有重要影响,同时也为监管部门提供了重要的参考依据。

本文旨在对股市行业波动的非对称性进行深入研究,探讨其成因和影响,并通过实证分析来验证其存在和影响程度。

一、股市行业波动的非对称性成因分析股市行业波动的非对称性的成因主要包括市场结构、行业特性、投资者行为和宏观经济影响等多方面因素。

1. 市场结构股市行业波动的非对称性与市场结构密切相关,市场中存在的垄断或者寡头垄断情况会导致不同行业之间的波动程度不同。

在垄断行业中,一旦行业巨头发生变化或者行业政策发生变动,往往会引发整个行业内外部环境的迅速变化,进而带来行业波动的非对称性。

2. 行业特性不同行业的特性也会影响其波动的非对称性。

一些特定行业可能受到季节因素、技术创新、政策调整等特殊影响,导致其波动程度不同于其他行业。

比如农业、能源等行业受自然环境和政策影响较大,波动非对称性就较为显著。

3. 投资者行为投资者的情绪和行为也是导致股市行业波动的非对称性的重要原因之一。

不同行业受到投资者情绪和行为的影响程度不同,一些热门行业可能受到过度投机而波动明显,而一些传统行业则相对稳定。

4. 宏观经济影响宏观经济的影响也会导致不同行业波动的非对称性。

比如通货膨胀、利率变动、政策调整等因素都可能导致某些行业的波动程度明显高于其他行业。

1. 风险分散效果股票投资者通常会通过配置多种行业的股票来降低投资风险,然而若不同行业之间波动的非对称性过大,可能会降低风险分散效果,增加整体投资风险。

2. 投资组合构建非对称性的波动也会影响投资者的投资组合构建。

在面对波动非对称性问题时,投资者需要更加注重行业间的相对波动情况,采取更加合理的组合配置策略。

3. 风险管理对于资产管理机构和投资者而言,波动的非对称性也会直接影响风险管理的效果。

股市行业波动的非对称性研究股市行业波动的非对称性是指不同行业在股市中的波动性存在差异的现象。

具体而言,当整个股市出现波动时,一些行业的股票价格变动较大,而另一些行业的股票价格变动较小,这就表明了非对称性。

非对称性的存在可以影响投资者的投资决策和风险管理策略。

非对称性的存在也影响投资组合的构建和风险管理策略的制定。

通过研究和分析股市行业波动的非对称性,投资者可以根据不同行业的风险水平合理配置资金,并选择适当的风险管理策略。

在市场波动较大时,投资者可以增加对表现稳定的行业的投资比重,以降低整个投资组合的风险。

非对称性的研究可以从多个角度进行。

一种常用的方法是利用统计学上的相关系数和协方差来分析不同行业的相关性和波动性。

通过计算股票收益之间的相关系数或协方差,可以研究不同行业之间的关联程度和波动程度。

另一种方法是利用时间序列模型(如ARCH、GARCH、EGARCH等)来对股市行业波动的非对称性进行建模和分析。

这些模型可以从统计学的角度揭示非对称性的存在和特征,并对未来的行业波动进行预测。

非对称性的研究也需要注意一些限制和挑战。

由于股市行业波动受多个影响因素的综合作用,研究非对称性的解释和预测可能存在困难。

非对称性的存在也可能受到市场交易机制、市场流动性和信息传播等因素的影响,这些因素也需要纳入考虑范畴。

非对称性的研究需要大量的数据和统计方法来支撑和证实研究结果,因此数据收集和研究方法上的限制也是需要克服的。

股市行业波动的非对称性是一项重要的研究课题,对投资者和市场参与者具有重要意义。

通过研究非对称性,投资者可以更好地理解和认识不同行业的风险水平,并制定相应的投资决策和风险管理策略。

非对称性的研究也需要深入探索和研究,以更好地应对股市行业波动带来的挑战和风险。

文章编号:1002-1566(2007)01-0164-08中国A 股市场收益波动的非对称性研究何晓光1朱永军2(1.广东商学院金融学院 广州510320 2.南开大学国际经济研究所 天津300072)摘要:本文运用ARM A )EGARC H 及ARMA O TARCH 模型,以1993年1月以来沪深两市的A 股指数的日收益为研究样本,检验中国股票市场是否存在波动的非对称性,结果表明:无论是上证还是深证A 股市场,收益率波动的非对称性都表现出阶段性特征,股市发展早期,市场表现为反向的非对称性或非对称不明显,随着时间的发展,股市收益的波动则存在非对称性,且表现为杠杆效应。

关键词:股票市场;非对称性;杠杆效应;ARM A )))EGARCH 中图分类号:O 212 文献标识码:AAn Empirical Study on t he Asy mm etry Volatility of China A Share StockM arketHE X iao O guang 1,Z HU Yong O jun2(1.GuangD ong U niversity of Business Stud i es ,G uang z hou5103202.N anka i Instit ute o f In ternatiti onal E conom i cs ,T i anji n300072)Abstrac t :In t h is paper ,T he ARMA (m ,n)O EGARC H (p ,q)and ARMA (m ,n)O TARCH (p ,q)m ode l i s used to fit and ana l yze the asymm etry vo latili ty o f China stock m arket .T he samp l es are the c l o se prices of Shanghai and Shenzhen A share i ndex fro m January i n 1993.T he find i ng s are :In different pe ri od ,Bo t h i n Shangha i and Shenzhen A s hare S tock M arket ,the asymm etry o f infor m ati on on V o l a tility o f t he stock return rate present stage character i stic .In the i nitia l stages o f the st o ck m arke t ,reverse asymm etry vo latilit y or no asy mm etry vo l atility character i s present ,along w ith the deve l op m ent o f t he stock m arket ,the asy mm e try vo latility and leverage effect are present .K ey word s :stock m arket ;asymm etry ;leverage e ffect ;AR M A O EGARCH0 引言波动性被广泛用于金融风险的度量,是近年来金融计量经济学非常活跃的研究领域,资本资产定价模型和市场效率的检验,其中最引人注目的是用来刻画资产波动的ARC H 类模型的迅速发展。

股票市场收益率的不对称性研究股票市场中的不对称性一直是一个备受关注的话题。

不对称性指的是股票市场的上涨和下跌时期的收益率表现不平衡,存在着一种风险偏好和风险厌恶的现象。

该现象在实际投资中带来了一定的风险和挑战,也给投资者提供了一些优势。

本文将就股票市场收益率的不对称性进行研究。

一、背景介绍股票市场上的不对称性是指在市场上升和下跌期间,股票收益率的表现不平衡。

通常情况下,当股票市场上涨时,投资者的收益率远高于市场下跌时的收益率。

这种现象与我们的日常生活中的收入体验是类似的。

事实上,不对称性是金融市场的常态。

投资者对该现象的态度决定了他们的投资行为和策略。

对于风险偏好的投资者,他们倾向于将大部分投资资金投入到市场上涨时期的收益率较高的个股,而风险厌恶的投资者则倾向于通过对冲或者在下跌期的抄底进行风险控制。

二、不对称性的原因不对称性可以归结于市场状况和投资者的行为。

市场上涨和下跌阶段的收益率表现不同,这是由于市场供求关系和市场事件的不同引起的。

市场上涨期间,市场情绪乐观,投资者愿意积极购买股票,促使市场价格上涨。

与此同时,企业的财务数据出现了较好的表现,主要影响了市场的供给面。

在市场下跌期间,投资者情绪悲观,市场供求关系发生明显的变化。

此时,市场上的股票供应量较大,投资者缺乏买入信心,使得市场价格下跌。

从供给方面看,公司的财务数据较为疲软,导致投资者对市场的投资信任度降低。

投资者的行为也是不对称性的重要原因之一。

在市场上涨时,投资者积极追高购买,在市场下跌时,投资者则执行止损策略或者进行抄底。

这种行为会导致流动性变化,影响市场价格。

三、不对称性的影响不对称性带来了许多影响,从一个角度上看,它是市场机会并存在机会风险。

投资者可以通过对市场的准确判断,在市场上涨时期获得更多的收益,而在下跌时期则需要灵活使用策略,寻找抄底机会获得收益。

这是基于风险偏好的投资方式。

然而,不对称性也意味着市场存在不平衡的风险,并且该风险随着个股票市场上涨和下跌的波动而加剧。

股市行业波动的非对称性研究摘要:股市行业波动的非对称性是指不同行业在股市中的波动性质和波动幅度存在差别。

本文通过对股市行业波动的非对称性进行研究,探讨了其成因和影响因素,并提出了相应的对策和建议。

关键词:股市、行业波动、非对称性、成因、影响因素、对策、建议一、引言股市是一个高度不确定的市场,股票价格的波动受到多种因素的影响。

不同行业的股票价格波动性质和波动幅度存在差异,即股市行业波动的非对称性。

研究股市行业波动的非对称性对于投资者制定投资策略和风险管理具有重要意义。

二、股市行业波动的非对称性的成因1.宏观经济因素:宏观经济因素对股市行业波动的非对称性有重要影响。

不同行业对宏观经济的敏感程度不同,因此在经济形势良好时,一些行业的股价可能出现较大涨幅,而在经济形势不佳时,一些行业的股价可能大幅下跌。

2.行业内部因素:行业内部因素也是导致股市行业波动的非对称性的重要原因。

不同行业的发展阶段、市场竞争程度、盈利能力等因素都会影响行业股票的价格波动性质和波动幅度。

三、股市行业波动的非对称性的影响因素1.行业特性:行业特性是影响股市行业波动的非对称性的重要因素。

一些高科技行业和新兴产业由于其高风险和高回报的特点,股价波动性较大;而一些传统行业由于其稳定的盈利和市场地位,股价波动性较小。

2.市场情绪:市场情绪对股市行业波动的非对称性也有较大影响。

股市投资者对不同行业的情绪反应不同,一些行业在市场情绪好的时候可能出现较大涨幅,而在市场情绪不佳时可能大幅下跌。

四、应对股市行业波动的非对称性的对策和建议1.分散投资:根据股市行业波动的非对称性,投资者可以通过分散投资的方式降低风险。

选择不同行业的股票组合进行投资,可以有效分散股票价格波动的风险。

2.灵活调整持仓:根据市场情绪的变化和行业特性的差异,投资者可以灵活调整持仓,及时买入或卖出股票,以获取更好的投资回报和风险管理效果。

3.关注宏观经济:投资者应密切关注宏观经济的变化,特别是一些对行业有重大影响的宏观经济指标。

股市行业波动的非对称性研究

在股票市场中,不同行业之间的波动性往往存在着非对称性,即某些行业的股价波动

往往比其他行业更为剧烈。

这种非对称性波动会对投资者带来很大风险和挑战。

本文将探

讨股市行业波动的非对称性问题。

一、原因分析

1.行业性质不同

不同行业具有不同的商业性质,不同的业务结构、利润模式和周期性。

例如,金融行

业的股价波动性往往要比其他行业的股价波动性更大,这是由于金融行业受到宏观经济形势、货币政策、利率、汇率和资产价格等影响更加显著。

2.行业规模

行业规模较小的公司股票波动性往往更大,这是因为市场环境对小公司的影响更加明显。

小公司经营的不稳定性、生命周期短暂等因素均构成了其股价波动较大的主要特征。

另外,行业巨头的稳定性通常更高,股价波动的幅度较小。

3.市场影响

市场波动是导致行业波动非对称性的一个重要因素。

行业的股价波动受到整个市场的

影响,市场走势强劲时,在不同行业中表现良好的公司股票往往可以取得更好的表现。

4.公司财务状况和业绩表现

公司自身的经营状况及其业绩水平对其股价波动性也有很大的影响。

业绩强劲的公司

股价波动往往相对较小,而业绩疲软的公司股价波动会加剧。

二、行业波动对投资者的影响

行业波动的非对称性会影响投资组合的风险和收益。

投资者应该通过分散投资的方式,降低单个行业对投资组合的影响。

此外,投资者应该关注公司自身的财务状况和业绩表现,避免过度依赖某些行业或公司。

三、结论。

股市行业波动的非对称性研究随着全球化和互联网技术的发展,股市行业波动已成为金融领域的热点研究课题之一。

股市行业波动的非对称性是指在市场上行情波动的情况下,不同行业的股票价格波动表现出不同的非对称性特征。

非对称性研究是股市领域中一个极具挑战性的问题,对于深入理解市场波动的本质和特征具有重要意义。

一、股市行业波动的背景和意义二、股市行业波动的非对称性特征1. 行业间波动的差异性不同行业的股票价格波动具有明显的非对称性特征。

一些行业的股票价格波动比较平稳,波动幅度较小,而另一些行业的股票价格波动则相对较大,波动幅度不规律。

这种差异性表现为不同行业的股票价格波动呈现出非对称性的特征。

2. 单一行业内波动的不对称性不同行业的结构特征不同,因此股票价格波动的非对称性也在一定程度上受到行业结构的影响。

一些行业的结构特征比较稳定,行业内企业数量较少,市场份额比较集中,因此股票价格波动相对较平稳;而另一些行业的结构特征则相对较为复杂,行业内企业数量较多,市场份额分布不均衡,因此股票价格波动较为剧烈。

3. 行业政策的导向性政府的宏观调控政策也会对不同行业的股票价格波动产生一定影响。

一些行业受到政府政策的支持和扶持,因此股票价格波动相对较平稳;而另一些行业受到政府政策的打压和制约,股票价格波动则较为剧烈。

1. 投资决策的不确定性股市行业波动的非对称性使得投资决策更加不确定。

由于不同行业的股票价格波动呈现出不同的非对称性特征,因此投资者在进行投资决策时需要更加谨慎,以免造成投资损失。

2. 投资风险的增加3. 投资效益的提高深入研究股市行业波动的非对称性,有助于提高投资效益。

只有深入了解股市行业波动的非对称性特征,投资者才能更准确地把握市场行情,提高投资效益。

1. 基于大数据的深度分析随着信息技术的发展,大数据已成为一个重要的研究手段。

将大数据技术应用于股市行业波动的非对称性研究中,可以更加深入地了解不同行业的股票价格波动规律和特征,为投资者提供更准确的投资决策信息。

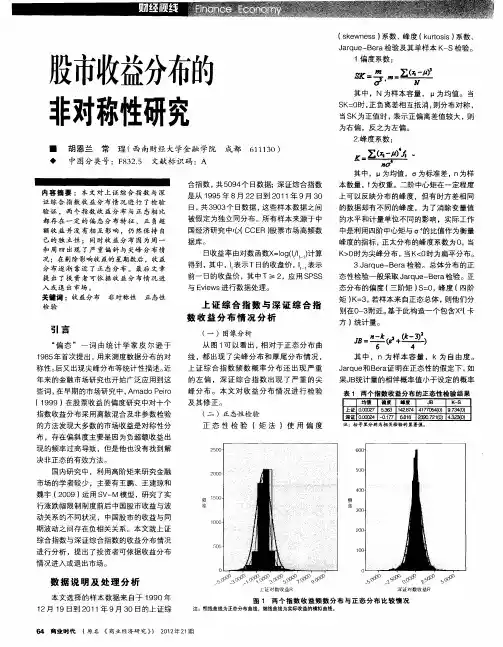

股市收益分布的非对称性研究本文对上证综合指数与深证综合指数收益分布情况进行了检验验证,两个指数收益分布与正态相比都存在一定的偏态分布特征,正负超额收益并没有相互影响,仍然保持自己的独立性;同时收益分布因为周一和周四出现了严重偏斜与尖峰分布情况;在剔除影响收益的星期数后,收益分布逐渐靠近了正态分布。

最后文章提出了投资者可依据收益分布情况进入或退出市场。

关键词:收益分布非对称性正态性检验引言“偏态”一词由统计学家皮尔逊于1985年首次提出,用来测度数据分布的对称性。

后又出现尖峰分布等统计性描述。

近年来的金融市场研究也开始广泛应用到这些词,在早期的市场研究中,Amado Peiro(1999)在股票收益的偏度研究中对十个指数收益分布采用离散混合及非参数检验的方法发现大多数的市场收益是对称性分布,存在偏斜度主要是因为负超额收益出现的频率过高导致,但是他也没有找到解决非正态的有效方法。

国内研究中,利用高阶矩来研究金融市场的学者较少,主要有王鹏、王建琼和魏宇(2009)运用SV-M模型,研究了实行涨跌幅限制制度前后中国股市收益与波动关系的不同状况,中国股市的收益与同期波动之间存在负相关关系。

本文就上证综合指数与深证综合指数的收益分布情况进行分析,提出了投资者可依据收益分布情况进入或退出市场。

数据说明及处理分析本文选择的样本数据来自于1990年12月19日到2011年9月30日的上证综合指数,共5094个日数据;深证综合指数是从1995年8月22日到2011年9月30日,共3903个日数据,这些样本数据之间被假定为独立同分布。

所有样本来源于中国经济研究中心(CCER)股票市场高频数据库。

日收益率由对数函数X=log(It/It-1)计算得到,其中,It表示T日的收盘价,It-1表示前一日的收盘价,其中T≥2,应用SPSS与Eviews进行数据处理。

上证综合指数与深证综合指数收益分布情况分析(一)图像分析从图1可以看出,相对于正态分布曲线,都出现了尖峰分布和厚尾分布情况,上证综合指数频数概率分布还出现严重的左偏,深证综合指数出现了严重的尖峰分布。

股市行业波动的非对称性研究

股市行业的波动性是指股市中不同行业在不同时间段内股价发生的变化。

股市行业波动具有非对称性,主要是由于不同行业的市场因素不同以及行业内股票的市场结构不同所致。

本文将从市场因素和股票市场结构的角度分析股市行业波动的非对称性。

市场因素的非对称性

市场因素是影响股市行业波动的主要因素之一,不同行业的股价变化受到不同市场因素的影响。

例如,化工行业的股价受到原材料价格、市场需求、政策法规等因素的影响;金融行业的股价受到利率、政策、经济形势等因素的影响。

因此,当市场因素变化时,不同行业的股价变化也会有所不同,导致行业之间的非对称性。

此外,不同行业的市场因素的波动频率也不同,例如,房地产行业的市场因素较为稳定,变化较为缓慢,而科技行业的市场因素则较为复杂,变化较为迅速。

这种非对称性使得不同行业的股价变化有所不同,导致行业之间的非对称性。

股票市场结构也是影响股市行业波动的重要因素,不同行业的股票市场结构也不同。

例如,家电行业和医药行业拥有较多的龙头企业,这些企业占据了市场的主导地位,会对行业内其他股票的价格产生影响;而煤炭行业则同时存在国有企业、民营企业等不同类型的企业,市场竞争较为激烈,导致股价的波动较为剧烈。

此外,不同行业的上市公司数量也不同,如果某个行业的上市公司数量较少,市场风险就会更大,股价的波动也会更大。

另外,不同行业的股票流通性也不同,股票流通性越高,其价格波动幅度就越大,反之则越小。

结论。

股市行业波动的非对称性研究

股市行业波动的非对称性研究是一项研究股市行业的波动性是否存在非对称性的研究。

通过分析股市行业的波动情况,探寻股市行业的非对称性特征。

股市行业的波动被认为是投资者最关注的一个指标,因为它直接影响到投资者的收益。

在股市中,不同行业的波动性可能存在差异,有些行业的股价波动性可能较大,而有些行

业的股价波动性可能较小。

从股市行业的角度来看,波动性非对称性意味着不同行业的股

价在上涨和下跌时可能存在不同的幅度和速度。

通过对股市行业波动性的非对称性进行研究,可以帮助投资者更好地把握股市行业风

险并制定相应的投资策略。

如果某个行业的股价在上涨时波动较小,在下跌时波动较大,

那么投资者可以选择在行业上涨时买入,行业下跌时卖出,以减少投资风险。

而如果某个

行业的股价在上涨和下跌时波动基本相同,那么投资者可以选择长期持有该行业的股票,

以获得更稳定的收益。

在实证研究中,研究者通常会选择一定数量的股票来代表一个行业,并计算股票价格

的波动性指标(如标准差)来衡量行业的波动性。

然后,通过对这些波动性指标进行统计

分析和比较,来判断不同行业的波动性是否存在非对称性。

股市行业波动的非对称性研究是一个重要的研究领域,对投资者和监管机构都具有重

要意义。

希望通过这项研究,可以更好地理解和应对股市行业的波动性。

股市行业波动的非对称性研究

股市行业波动的非对称性是指不同行业之间在股市波动中出现的差异性。

这种非对称性的存在影响着投资者的选择和股市的整体风险。

研究股市行业波动的非对称性有助于深入了解不同行业之间的关联性以及对整体市场的影响程度。

这对于投资者来说非常重要,可以帮助他们更好地配置资产和管理风险。

研究股市行业波动的非对称性需要选择一定的时间段和相关的行业指数。

通常,研究者会选择一段时间内的股票收益率数据,以及对应的行业指数数据。

通过计算这些数据的相关性和波动性指标,可以获得行业波动的非对称性。

需要考虑到不同行业之间的关联性。

在研究股市行业波动的非对称性时,通常会采用相关系数、协方差、相关性矩阵等方法来衡量不同行业之间的关联程度。

通过这些方法,可以得到不同行业之间的相关性指标,从而更好地理解行业之间的波动性差异。

还需要考虑到不同行业的特殊性。

每个行业都有其自身的特点和因素,这些因素在股市波动中可能会发挥不同的作用。

在研究股市行业波动的非对称性时,需要考虑到不同行业的特殊性,并将其纳入到分析模型中。

这可以通过指标分析、回归分析等方法来实现。

股市行业波动的非对称性研究股市行业波动的非对称性是指不同行业的股票价格在市场走势中表现出不同的波动情况。

这种现象是股票交易市场常见的一种现象,并且是影响股票交易风险和收益的一个重要因素。

本文将探讨股市行业波动的非对称性研究。

首先,有关行业的基本面因素是引起行业波动非对称性的一个重要因素。

行业之间的基本面因素具有很大的差异。

一些行业的基本面比较稳定,如公共服务和基础设施行业;而另一些行业的基本面则较为波动,如科技和金融行业。

这种差异会导致股票价格对市场变化的反应也会有所不同。

一些基本面较为稳定的行业,如公共服务和基础设施行业,股票价格的变化往往比较缓慢,且较为保守。

而一些基本面较为波动的行业,如科技和金融行业,股票价格的变化则非常迅速,且非常明显。

因此,针对不同行业的波动情况,可以采用不同的交易策略,以达到更好的收益效果。

其次,市场流动性和风险水平也是行业波动非对称性的一个重要因素。

在行业基本面较为稳定的情况下,市场流动性和风险水平会对行业的股票价格变化产生较为明显的影响。

如果市场流动性较好,交易成本较低,那么股票价格的波动也会比较缓慢。

相反,如果市场流动性较差,那么股票价格的波动就会非常剧烈。

此外,风险水平也会对股票价格产生重要影响。

如果风险水平较高,投资者的风险意愿会减弱,从而影响股票价格。

同样的,如果风险水平较低,投资者的风险意愿会增强,从而也会产生更明显的影响。

最后,政策和法规的变化也是导致股市行业波动非对称性的一个重要因素。

政策和法规的变化可能会对不同行业产生不同的影响。

例如,如果政府出台了一系列支持科技创新行业的政策,那么该行业的股票价格就会上涨,而其他行业则不会产生如此明显的变化。

因此,投资者应该密切关注政策和法规的变化,以及其在不同行业中的影响。

通过了解政策和法规变化,可以更好地把握不同行业股票价格的波动情况,从而制定更为精准的投资策略,以获得更好的收益效果。

总之,股市行业波动的非对称性是投资者在股票交易中需要重视的一个关键因素。

股票市场波动非对称性的实证研究标题:1. 股票市场波动非对称性测度方法的探究2. 股票市场波动非对称性的存在及分析3. 股票市场非对称性波动因素的影响研究4. 股票市场波动非对称性与风险溢价关系的探讨5. 股票市场非对称性波动对投资决策的启示一、股票市场波动非对称性测度方法的探究股票市场波动历来是风险投资者需要面对的重要问题。

而波动的非对称性则给人们带来了更多的不确定因素。

在这里,我们将阐述如何通过不同的测度方法来衡量股票市场波动的非对称性,这可以帮助投资者减少风险,最大化收益。

二、股票市场波动非对称性的存在及分析波动的非对称性是股票市场常见的现象。

它带来的不确定因素和风险相较于普通波动会更大,对于投资者而言要特别注意。

在这里,我们将对股票市场波动非对称性的存在进行详细的分析,并为投资者提供一些防范性的建议。

三、股票市场非对称性波动因素的影响研究股票市场波动非对称性的产生因素众多,政策、国际贸易、自然灾害等都会对其产生一定的影响。

在这里,我们将具体研究各因素对波动非对称性的影响程度,以及其产生的原因,为投资者提供一些参考信息。

四、股票市场波动非对称性与风险溢价关系的探讨波动的非对称性对于股票市场的风险溢价有怎样的影响?这是一个值得深入研究的问题。

在这里,我们将对波动非对称性与风险溢价的关系进行探讨,并为投资者提供一些有效的投资建议。

五、股票市场非对称性波动对投资决策的启示股票市场的波动非对称性对于投资者的决策有着重要的影响。

在这里,我们将通过对已有研究成果汇总,总结出股票市场非对称性波动对投资决策的启示,在投资过程中帮助投资者更好地把握市场脉络,做出更明智的投资决策。

1. “黑色星期一”事件“黑色星期一”是1987年10月19日美国股市遭遇的一大经济危机。

当时华尔街的道琼斯指数猛跌22.6%,这是20世纪以来的最大单日跌幅,引起了全球股市的恐慌性下跌。

这场危机的爆发,也凸显了波动非对称性的问题。

中国股市波动的非对称性研究近年来,中国股市的波动一直是学术界和投资者关注的焦点。

对于股市波动的研究,学者们一直致力于探索其非对称性。

非对称性是指股市在上涨和下跌过程中的波动幅度不一致,即当市场上涨时,波动幅度较小,而当市场下跌时,波动幅度较大。

本文将对中国股市波动的非对称性进行研究。

首先,中国股市波动的非对称性可以从市场情绪角度解释。

根据行为金融学的理论,投资者在面对利好消息时更加乐观,容易导致市场上涨,而在面对利空消息时更加悲观,容易导致市场下跌。

因此,当市场上涨时,投资者的情绪较为积极,对市场的波动有一定的抑制作用;而当市场下跌时,投资者的情绪较为消极,对市场的波动有一定的放大作用。

其次,中国股市波动的非对称性还可以从资金流动角度解释。

在中国股市中,个人投资者占据了相当大的比例,其中包括许多散户投资者。

这些散户投资者在市场上涨时倾向于追涨杀跌,追逐热门品种,导致市场上涨的幅度相对较小;而在市场下跌时,散户投资者更容易恐慌抛售,导致市场下跌的幅度相对较大。

此外,中国股市波动的非对称性还可以从市场机制角度解释。

中国股市采用了涨跌停板机制,即当股价涨跌幅达到一定限制时,停止交易,导致市场上涨或下跌的幅度受到限制。

当市场上涨时,涨停板的限制导致波动幅度较小;而当市场下跌时,跌停板的限制对波动幅度的放大起到了一定的作用。

综上所述,中国股市波动的非对称性可以从市场情绪、资金流动和市场机制角度进行解释。

这些因素相互作用,共同影响着股市的波动。

研究股市波动的非对称性有助于投资者更好地理解市场行为,制定更为合理的投资策略。

然而,需要注意的是,股市波动的非对称性是一个复杂的问题,还有许多其他因素需要进一步研究和探索。

股市收益分布的非对称性研究

作者:胡恩兰常珵

来源:《商业时代》2012年第21期

中图分类号:F832.5 文献标识码:A

内容摘要:本文对上证综合指数与深证综合指数收益分布情况进行了检验验证,两个指数收益分布与正态相比都存在一定的偏态分布特征,正负超额收益并没有相互影响,仍然保持自己的独立性;同时收益分布因为周一和周四出现了严重偏斜与尖峰分布情况;在剔除影响收益的星期数后,收益分布逐渐靠近了正态分布。

最后文章提出了投资者可依据收益分布情况进入或退出市场。

关键词:收益分布非对称性正态性检验

引言

“偏态”一词由统计学家皮尔逊于1985年首次提出,用来测度数据分布的对称性。

后又出现尖峰分布等统计性描述。

近年来的金融市场研究也开始广泛应用到这些词,在早期的市场研究中,Amado Peiro(1999)在股票收益的偏度研究中对十个指数收益分布采用离散混合及非参数检验的方法发现大多数的市场收益是对称性分布,存在偏斜度主要是因为负超额收益出现的频率过高导致,但是他也没有找到解决非正态的有效方法。

国内研究中,利用高阶矩来研究金融市场的学者较少,主要有王鹏、王建琼和魏宇(2009)运用SV-M模型,研究了实行涨跌幅限制制度前后中国股市收益与波动关系的不同状况,中国股市的收益与同期波动之间存在负相关关系。

本文就上证综合指数与深证综合指数的收益分布情况进行分析,提出了投资者可依据收益分布情况进入或退出市场。

数据说明及处理分析

本文选择的样本数据来自于1990年12月19日到2011年9月30日的上证综合指数,共5094个日数据;深证综合指数是从1995年8月22日到2011年9月30日,共3903个日数据,这些样本数据之间被假定为独立同分布。

所有样本来源于中国经济研究中心(CCER)股票市场高频数据库。

日收益率由对数函数X=log(It/It-1)计算得到,其中,It表示T日的收盘价,It-1表示前一日的收盘价,其中T≥2,应用SPSS与Eviews进行数据处理。

上证综合指数与深证综合指数收益分布情况分析

(一)图像分析

从图1可以看出,相对于正态分布曲线,都出现了尖峰分布和厚尾分布情况,上证综合指数频数概率分布还出现严重的左偏,深证综合指数出现了严重的尖峰分布。

本文对收益分布情况进行检验及其修正。

(二)正态性检验

正态性检验(矩法)使用偏度(skewness)系数、峰度(kurtosis)系数、Jarque-Bera检验及其单样本K-S检验。

1.偏度系数:

,

其中,N为样本容量,μ为均值。

当SK=0时,正负离差相互抵消,则分布对称,当SK 为正值时,表示正偏离差值较大,则为右偏,反之为左偏。

2.峰度系数:

其中,μ为均值,σ为标准差,n为样本数量,f为权重。

二阶中心矩在一定程度上可以反映分布的峰度,但有时方差相同的数据却有不同的峰度,为了消除变量值的水平和计量单位不同的影响,实际工作中是利用四阶中心矩与σ4的比值作为衡量峰度的指标,正太分布的峰度系数为0,当K>0时为尖峰分布,当K

3.Jarque-Bera检验。

总体分布的正态性检验一般采取Jarque-Bera检验。

正态分布的偏度(三阶矩)S=0,峰度(四阶矩)K=3,若样本来自正态总体,则他们分别在0-3附近。

基于此构造一个包含X2(卡方)统计量。

其中,n为样本容量,k为自由度。

Jarque和Bera证明在正态性的假定下,如果JB统计量的相伴概率值小于设定的概率水平,则拒绝原假设,认为样本概率服从正态分布;反之,则接受原假设。

4.单样本Kolmogorov-Smirnov Z检验(简称K-S检验)。

卡方拟合优度检验可由区间的划分不同而导致对同一个样本得到对立的检验结果,而K-S检验在一定程度上克服了卡方检验的缺点。

K-S检验是将观测量的累积分布函数与某个确定的理论分布函数相比较,以检验一个样本是否来自于某指定分布的总体,按绝对值计算两个分布函数之间的最大差异,确定K-S检验统计量Z的值。

进而做出检验的判断结果(见表1)。

从表1可以看出,上证综合指数的偏度系数为5.363,负离差值较大,严重右偏;而深证上证综合指数收益的偏度系数为-0.177,左偏的偏度不是很大。

上证综合指数收益的峰度系数为142.874,出现严重的尖峰分布,深证综合指数收益的峰度系数为6.818,也出现轻微的尖峰

分布。

JB检验与单样本K-S检验中,上证综合指数与深证综合指数渐进显著性概率均为0,说明两个指数总体数据均服从正态分布。

但若总体样本是对称的,则两个子样本也应该有同样的分布,为了检验这种对称性,本文对上证综合指数收益和深证综合指数收益分别建立两个超额收益样本,一个正超额收益样本,样本数据值为大于均值的数据减去均值的绝对值。

负超额收益为小于均值收益的数据减去均值的绝对值,可以表示为:

|R-|={均值-Rt |Rt均值}

从表2可以看出,在两个股市中,正超额收益出现的次数略高于负超额收益的个数;负超额收益的均值却都大于正超额收益的均值;在波动率测度中,上证指数的两个样本标准差均高于深证指数,波动率更大;从偏度和峰度可以看出,上证正超额收益出现右偏,深证两个样本指数均左偏,这四个样本都呈现尖峰分布,尤其是上证正超额收益。

但是Jarque-Bera检验均显著,说明两个子样本也都服从正态分布。

两个综合指数收益看作两个总体,他们各自的正负收益样本看作总体的两个样本。

由表2可知,在各自的两个子样本中,样本的均值接近于1且标准差小于1。

根据混合分布原理,这些样本均服从正态分布。

现假设正超额收益与负超额收益之间存在相互影响,然后分析它们之间是否存在显著的差异。

配对样本的T检验用于检验来自正态总体中两个彼此相关的样本均值之间的差异。

由表3可知,两个股市的子样本配对检验渐进显著值均小于0.05,说明负超额收益与正超额收益之间的均值存在显著差异。

为了检验混合分布模型齐一性的修正检验,本文用皮尔逊卡方检验与GAMMA检验来进行验证(见表4)。

在检验上证综合指数和深证综合指数的正负超额收益的混合样本检验中,皮尔逊卡方检验及GAMMA检验的显著值均为0,说明两个子样本无线性关系,保持相互独立,虽然构成一个混合总体,但是并没有互相影响。

由皮尔逊卡方、GAMMA系数及其配对样本的T检验可以看出,正负超额收益的两个样本保持相互独立,且均值存在显著的差异,这就对总体样本分布的对称性造成了一定的影响。

相互独立且不存在相关性影响到了超额收益的稳定性,同时子样本均值之间显著差异导致了分布偏斜度的存在。

星期数对收益分布情况的影响

(一)星期数对收益分布的影响

从表5可以看出,上证综合指数与深证综合指数容易受到周一影响,周一收益波动率最大,同时两个指数均在周四出现严重的偏度和尖峰分布情况。

上证指数中,周四出现了明显右

偏分布,这也可说明正收益出现的次数多于负收益,而周二是左偏分布,出现负收益次数较多。

深证指数中,周四出现了明显的左偏,说明负收益次数较多,而周五出现右偏,周五选择交易获得正收益的概率较大。

因此星期数的影响可以总结为:周四对收益分布的偏斜度影响较大,而周一对收益分布的波动率影响较大。

(二)剔除影响收益分布的星期数及月份的分布情况

剔除影响收益分布的周一周四交易日后,收益分布均值更接近了0,偏斜度与尖峰减小,更加的靠近了正态分布。

与原总体分布相比,偏斜度明显减小。

深证指数还由原来左偏变成了轻微的右偏,说明剔除的星期数是影响收益非对称分布的一个重要因素(见表6)。

结论

综上所述,上证综合指数与深证综合指数收益分布并没有像大样本趋于正态分布,分布出现了偏斜度与尖峰分布,这说明正负超额收益并没有遵循正态的对称分布,通过各种检验分析,发现正负超额收益两个子样本保持相互独立且不存在齐一性,投资者若根据历史数据来进行技术分析就会缺乏一定的精确预测性;个别星期数信息因素的干扰导致了偏斜度与尖峰增大。

但是通过剔除影响因素后发现偏斜度与峰度明显减少,收益分布趋于正态分布。

这对于投资者进入市场或者退出市场的时间选择有一定的参考意义。

参考文献:

1.高岳林,孙滢,安晓会.基于偏度的多期证券投资组合模型研究[J].商业研究,2010(2)

2.王鹏,王建琼,魏宇.自回归条件方差—偏度—峰度:一个新的模型[J].管理科学学报,2009(5)

3.游宗君,王鹏,石建昌.中国股票市场的收益与波动关系[J].系统管理学报,2010,19(2)。