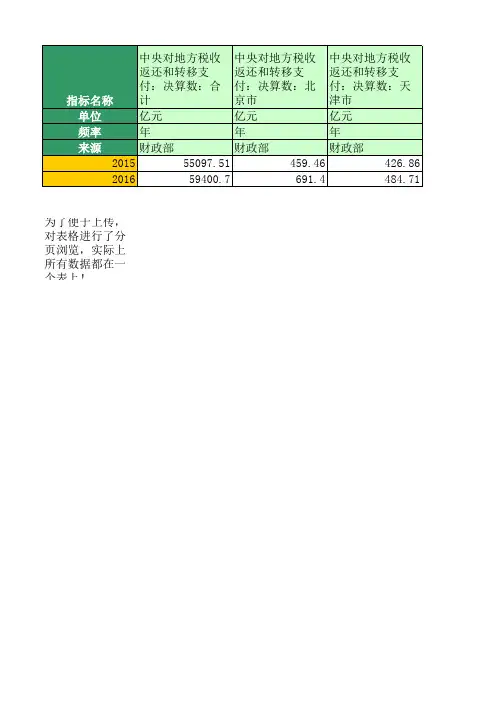

中央对地方税收返还和转移支付预算数(2015年至2016年)

- 格式:xlsx

- 大小:13.61 KB

- 文档页数:11

剖析当前央地财政事权和支出责任划分改革的不足作者:阙传保王培陈颖任元芬来源:《现代经济信息》 2018年第19期摘要:宏观经济波动与财政体制的持续改革密切相关。

近期股市与汇率的大幅波动引起了对财政体制改革程度的争论。

本文首先对当前央地财政支出责任划分的缺陷进行分析,并对完善我国中央与地方财政事权和支出责任划分改革提出建议。

关键词:财政体制;“分税制”改革;支出责任划分中图分类号:D602 文献识别码:A 文章编号:1001-828X(2018)028-0035-021994 年的“分税制”改革初步构建了现代财政管理体制,不足之处在于其仅针对的是“财”端的改革( 央地收入划分),对“政”端( 央地支出责任划分) 基本没有触及。

随着时间推移和形势变化,央地财权与事权划分严重不匹配,加剧了地方预算管理的困难,迫使地方政府严重依赖政府间的财力转移,以及对资源管理收益收入的依赖,形成“土地财政”、“收费财政”以及地方债务风险等问题,央地财权与事权划分改革矛盾越来越激烈,深化公共财政体制改革,平衡央地财政收支的任务迫在眉睫。

一、我国中央与地方财政收入与事权支出责任划分的“矛盾”( 一) 财政收入中央占“大头”现阶段政府财政收入是根据“分税制”财政管理体制基本构架进行划分,分为中央税收和地方税收2 个体系,以及中央对地方税收返还制度和转移支付制度。

“分税制”改革前,地方收入比重高于中央收入;改革之后,财权迅速向中央汇集,最后两地的收入比例趋向均衡。

到2015 年,中央收入占总财政收入的比重为45.49%,地方收入占总财政收入的比重为54.51%。

( 二) 财政支出地方责任“负担重”当前政府财政支出责任基本延续“分税制”改革的框架,划分为中央财政支出责任、地方财政支出责任和中央与地方财政共同支出责任等,实际仍采取行政隶属关系进行划分。

1983 年财政体制改革以来,中央与地方占总支出结构比例基本呈反向变化,中央支出所占份额越来越小,地方支出所占份额越来越大。

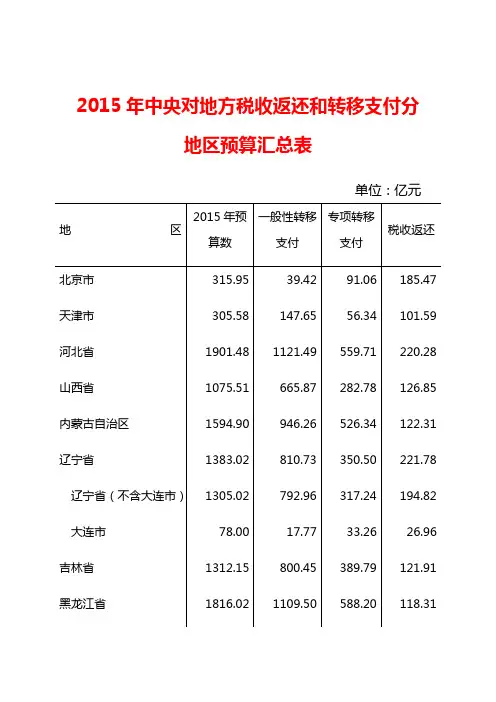

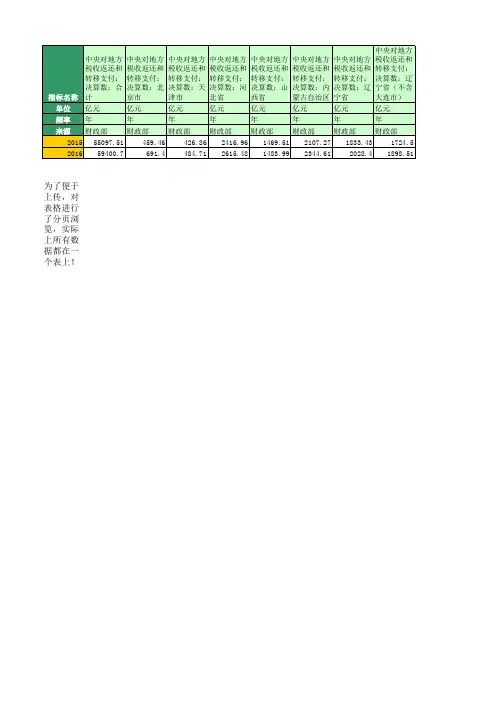

2015年中央对地方税收返还和转移支付分地区预算汇总表单位:亿元地区2015年预算数一般性转移支付专项转移支付税收返还北京市315.95 39.42 91.06 185.47 天津市305.58 147.65 56.34 101.59 河北省1901.48 1121.49 559.71 220.28 山西省1075.51 665.87 282.78 126.85 内蒙古自治区1594.90 946.26 526.34 122.31 辽宁省1383.02 810.73 350.50 221.78 辽宁省(不含大连市)1305.02 792.96 317.24 194.82 大连市78.00 17.77 33.26 26.96 吉林省1312.15 800.45 389.79 121.91 黑龙江省1816.02 1109.50 588.20 118.31上海市375.76 43.50 46.59 285.67 江苏省865.93 267.61 270.44 327.88 浙江省657.03 149.91 206.35 300.76 浙江省(不含宁波590.78 139.14 183.68 267.95 市)宁波市66.25 10.77 22.67 32.81 安徽省1898.99 1248.19 502.04 148.76 福建省772.80 385.16 239.99 147.65 福建省(不含厦门741.72 376.83 231.00 133.90 市)厦门市31.08 8.34 8.99 13.75 江西省1468.82 994.46 374.20 100.16 山东省1625.18 800.38 469.84 354.96 山东省(不含青岛1553.37 781.80 444.03 327.53 市)青岛市71.81 18.58 25.80 27.43河南省2655.31 1785.91 652.85 216.54 湖北省1961.49 1263.40 536.80 161.30 湖南省2138.23 1389.68 562.26 186.29 广东省1042.61 321.14 249.80 471.66 广东省(不含深圳971.70 314.44 232.33 424.92 市)深圳市70.91 6.70 17.47 46.74 广西壮族自治区1718.60 1166.60 408.68 143.32 海南省401.65 301.68 73.95 26.02 重庆市955.83 629.41 251.46 74.95 四川省2919.50 1887.14 808.77 223.60 贵州省1725.51 1120.90 509.27 95.34 云南省1942.04 1075.54 607.94 258.56 西藏自治区821.21 587.10 200.12 33.99 陕西省1541.44 909.99 506.87 124.57 甘肃省1431.13 921.05 420.99 89.08青海省663.42 459.88 185.48 18.06 宁夏回族自治区498.87 349.75 126.23 22.89 新疆维吾尔自治区1551.98 1058.09 419.76 74.13 未落实到地区数14580.06 4472.50 10058.93 48.63 中央对地方税收返55918.00 29230.36 21534.34 5153.29 还和转移支。

上调养老金通知在快速变化和不断变革的今天,越来越多人会去使用通知,通知有时是告知有关单位需要周知或共同执行的事项的平行文种。

那么你有了解过通知吗?下面是作者整理的上调养老金通知3篇,欢迎阅读,希望大家能够喜欢。

上调养老金通知篇120xx年养老金上调最新消息,12个省份公布上调养老金多地明确9月底发放到位,那么,20xx年养老金上调后领取条件标准是什么?养老金领取地规定又是怎样的呢?下面作者整理了详细资料。

一起看看吧。

20xx养老金上调领取条件养老金领取规定养老金领取标准20xx年退休人员基本养老金上调我省下发《关于20xx年调整退休人员基本养老金的通知》,决定自20xx年1月1日起,对我省20xx年12月31日前已办理退休手续的退休人员增加基本养老金。

今年是企业和机关事业单位退休人员第一次同步按基本养老金调整办法调整待遇,两类人员都实行定额调整、挂钩调整和适当倾斜调整相结合的调整办法。

其中,定额调整主要体现公平,挂钩调整主要体现激励,适当倾斜调整主要体现对退休早、养老金水平偏低的高龄退休人员的统筹照顾。

按照我省今年的基本养老金调整政策,本次增加的基本养老金包括定额部分、挂钩部分和倾斜部分。

定额调整部分:企业和机关事业单位退休人员每人每月都增加65元。

挂钩调整部分:企业退休人员缴费年限每满1年,每人每月增加2元,另每人每月增加本人基本养老金水平的1%;机关事业单位退休人员每人每月增加本人基本养老金水平的%。

适当倾斜调整部分:在定额调整和挂钩调整的基础上,对20xx年12月31日年满70~74周岁、75~79周岁、80~84周岁、85周岁及以上的退休人员,再适当给予增加。

符合上述年龄条件的.企业退休人员每人每月分别增加140元、180元、260元和330元(上述人员中自20xx年以来调整基本养老金时如已经享受过高龄倾斜,但达不到此标准的,本次不是按此标准增加,而是分别补齐到此标准);符合上述年龄条件的机关事业单位退休人员每人每月分别增加40元、70元、120元和160元。

完善转移支付制度的政策思考□叶凌鸿(中国人民银行福州中心支行,福建福州350003)摘要:1994年实行分税制财政管理体制以来,我国逐步建立以符合社会主义市场经济体制基本要求、有效促进地区间基本公共服务均等化为目标的财政转移支付制度,以促进国家宏观调控政策的贯彻落实。

目前,转移支付制度发展仍存在法律体系和监管体系不健全、资金分配科学性和资金使用效率不高、省级以下转移支付制度统一管理办法缺失等制约因素,亟须加快推进转移支付专项立法,理顺中央与地方财政关系,优化转移支付结构,加强中央对建立省以下转移支付制度的指导,建立健全监管机制,提高基层转移支付资金使用效率。

关键词:分税制;转移支付;均衡财力中图分类号:F812.45文献标识码:A文章编号:1002-2740(2021)03-0022-05一、我国转移支付制度沿革1994年我国财政分税制改革前,财政体制中并无转移支付概念,转移支付制度尚未建立,但财政体制中中央对地方的体制补助、结算补助和专项补助等都属于转移支付范畴,此类补助作为行政分配的一种形式,缺乏规范性和科学性。

1994年分税制建立之初,由于中央财力有限,未能建立转移支付制度,仅先行建立税收返还制度。

1995年,在分税制改革进行一年后,中央财力有所改善,中央开始构建转移支付制度。

(一)1995-2009年,转移支付制度初步建立和规范阶段1.过渡期转移支付制度实施阶段。

1994年分税制改革后,中央财权逐渐集中,地方则陆续出现了较严重的纵向财政失衡。

同时,由于地区间经济发展不均衡,地方政府间仍存在较为严重的横向财政失衡。

为了更好地促进财政均衡,深化分税制改革,在保留了税收返还制度的基础上,1995年财政部颁布实施了《过渡期财政转移支付办法》。

经过数次修改之后,财政部于2000年颁布的《过渡期财政转移支付办法(1999)》规定,“采用相对规范的方法,进行有限的转移支付,逐步向规范化的转移支付制度靠拢”。

![财预[2015]230号关于印发《中央对地方专项转移支付管理办法》的通知](https://uimg.taocdn.com/705a8e59f7ec4afe04a1dfb1.webp)

关于印发《中央对地方专项转移支付管理办法》的通知财预[2015]230号党中央有关部门,国务院各部委、各直属机构,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,各民主党派中央,有关人民团体,有关中央管理企业,各省、自治区、直辖市、计划单列市财政厅(局):为进一步加强中央对地方专项转移支付管理,提高财政资金使用的规范性、安全性和有效性,依据《中华人民共和国预算法》等法律法规和国务院规定,我部重新制定了《中央对地方专项转移支付管理办法》。

现印发给你们,请遵照执行。

附件:中央对地方专项转移支付管理办法财政部2015年12月30日附件:中央对地方专项转移支付管理办法第一章总则第一条为进一步加强中央对地方专项转移支付管理,提高财政资金使用的规范性、安全性和有效性,促进经济社会协调发展,依据《中华人民共和国预算法》、《中华人民共和国预算法实施条例》和国务院有关规定,制定本办法。

第二条本办法所称中央对地方专项转移支付(以下简称专项转移支付),是指中央政府为实现特定的经济和社会发展目标无偿给予地方政府,由接受转移支付的政府按照中央政府规定的用途安排使用的预算资金。

专项转移支付预算资金来源包括一般公共预算、政府性基金预算和国有资本经营预算。

第三条按照事权和支出责任划分,专项转移支付分为委托类、共担类、引导类、救济类、应急类等五类。

委托类专项是指按照事权和支出责任划分属于中央事权,中央委托地方实施而相应设立的专项转移支付。

共担类专项是指按照事权和支出责任划分属于中央与地方共同事权,中央将应分担部分委托地方实施而设立的专项转移支付。

引导类专项是指按照事权和支出责任划分属于地方事权,中央为鼓励和引导地方按照中央的政策意图办理事务而设立的专项转移支付。

救济类专项是指按照事权和支出责任划分属于地方事权,中央为帮助地方应对因自然灾害等发生的增支而设立的专项转移支付。

应急类专项是指按照事权和支出责任划分属于地方事权,中央为帮助地方应对和处理影响区域大、影响面广的突发事件而设立的专项转移支付。

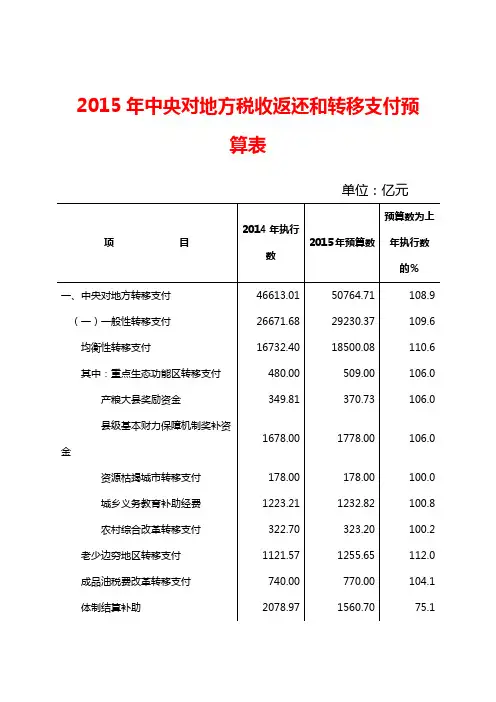

2015年中央对地方税收返还和转移支付预算表单位:亿元项目2014年执行数2015年预算数预算数为上年执行数的%一、中央对地方转移支付46613.01 50764.71 108.9 (一)一般性转移支付26671.68 29230.37 109.6 均衡性转移支付16732.40 18500.08 110.6 其中:重点生态功能区转移支付480.00 509.00 106.0 产粮大县奖励资金349.81 370.73 106.0县级基本财力保障机制奖补资金1678.00 1778.00 106.0 资源枯竭城市转移支付178.00 178.00 100.0城乡义务教育补助经费1223.21 1232.82 100.8农村综合改革转移支付322.70 323.20 100.2 老少边穷地区转移支付1121.57 1255.65 112.0 成品油税费改革转移支付740.00 770.00 104.1 体制结算补助2078.97 1560.70 75.1 基层公检法司转移支付433.16 434.70 100.4 基本养老金等转移支付3814.33 4481.84 117.5 城乡居民医疗保险等转移支付1751.25 2227.40 127.2(二)专项转移支付19941.33 21534.34 108.0 1.一般公共服务支出185.80 224.71 120.9 其中:国家重点档案专项资金0.89 0.89 100.0 基建支出54.93 63.09 114.9 2.国防支出27.74 27.22 98.1 3.公共安全支出209.35 207.66 99.2 其中:监狱和强制隔离戒毒补助资37.89 38.76 102.3 金补助贫困地区法律援助办案经2.99 2.99 100.0 费基建支出156.97 153.41 97.7 4.教育支出1624.77 1718.03 105.7 其中:支持学前教育发展资金149.00 149.00 100.0 农村义务教育薄弱学校改造补308.00 327.50 106.3 助资金改善普通高中学校办学条件补39.70 39.70 100.0 助资金中小学及幼儿园教师国家级培19.85 19.85 100.0 训计划资金支持地方高校发展资金107.95 90.70 84.0现代职业教育质量提升计划专118.73 147.88 124.6 项资金特殊教育补助经费 4.10 4.10 100.0学生资助补助经费341.22 404.92 118.7地方高校生均拨款奖补资金252.70 252.70 100.0基建支出253.34 257.73 101.7 5.科学技术支出105.16 32.42 30.8 其中:国家科技创新基地(体系)9.32 9.32 100.0 能力建设专项资金中央财政引导地方科技发展资4.95 14.20 286.9 金基层科普行动计划专项资金 3.98 3.98 100.0基建支出 4.92 4.92 100.0 6.文化体育与传媒支出285.50 298.18 104.4 其中:中央补助地方公共文化服务115.86 129.61 111.9 体系建设专项资金国家文物保护专项资金72.61 75.00 103.3非物质文化遗产保护专项资金 6.62 6.61 99.8文化产业发展专项资金32.76 28.00 85.5基建支出47.37 47.49 100.3 7.社会保障和就业支出2445.93 2673.23 109.3 其中:厂办大集体改革补助资金39.91 50.00 125.3 就业补助资金427.36 438.78 102.7优抚对象补助经费308.22 369.63 119.9中央自然灾害生活补助资金97.10 130.00 133.9流浪乞讨人员救助资金19.99 20.00 100.1孤儿基本生活保障补助21.58 22.97 106.4优抚事业单位补助经费29.07 7.38 25.4 退役安置补助经费288.71 346.15 119.9 残疾人事业发展补助资金13.42 12.75 95.0 困难群众基本生活救助补助1127.74 1207.68 107.1 基建支出62.94 67.89 107.9 8.医疗卫生与计划生育支出1087.51 1144.45 105.2 其中:公立医院补助资金46.99 95.60 203.4 公共卫生服务补助资金458.24 498.04 108.7 基本药物制度补助资金90.65 91.15 100.6 计划生育转移支付资金70.71 70.59 99.8 优抚对象医疗保障经费23.72 23.72 100.0 医疗救助补助资金129.21 129.21 100.0 基建支出235.71 236.14 100.2 9.节能环保支出1629.44 1910.18 117.2 其中:可再生能源发展专项资金165.50 173.00 104.5 大气污染防治资金105.50 115.50 109.5 水污染防治资金70.00 130.00 185.7 节能减排补助资金340.77 478.50 140.4 城市管网专项资金105.87 130.00 122.8 重金属污染防治37.00 37.00 100.0 排污费支出10.07 20.00 198.6 天然林保护工程补助经费145.17 176.17 121.4 退耕还林工程财政专项资金283.75 308.65 108.8基建支出363.54 341.36 93.9 10.城乡社区支出74.96 96.38 128.6 基建支出74.96 96.38 128.6 11.农林水支出5345.40 5852.06 109.5 其中:普惠金融发展专项资金157.74 157.74 100.0 农林业保险保费补贴119.83 152.00 126.8目标价格补贴70.22 227.54 324.0江河湖库水系综合整治资金328.74 288.86 87.9农业综合开发补助资金341.00 365.00 107.0农村土地承包经营权确权登记13.60 45.80 336.8 颁证补助资金现代农业生产发展资金201.55 201.70 100.1农业支持保护补贴资金1284.38 1434.91 111.7农机购置补贴资金227.55 227.55 100.0农业资源及生态保护补助资金179.85 201.58 112.1农业技术推广与服务补助资金126.14 152.45 120.9动物防疫等补助经费50.18 60.74 121.0林业补助资金303.30 350.89 115.7全国山洪灾害防治经费40.14 41.06 102.3农田水利设施建设和水土保持320.29 427.56 133.5 补助资金特大防汛抗旱补助费33.28 39.64 119.1农业生产救灾资金31.71 35.00 110.4大中型水库移民后期扶持资金34.00 36.40 107.1基建支出1161.60 1197.09 103.1 12.交通运输支出3538.63 3687.47 104.2 其中:车辆购置税收入补助地方2665.03 2931.42 110.0 政府还贷二级公路取消收费后300.00 300.00 100.0 补助资金船舶提前报废拆解和船型标准16.25 40.00 246.2 化补贴界河维护经费 1.00 1.25 125.0基建支出93.04 106.87 114.9 13.资源勘探信息等支出346.34 363.62 105.0 其中:战略性新兴产业发展资金52.45 80.00 152.5 工业转型升级资金10.00 10.00 100.0中西部等地区国家级经济技术15.00 15.00 100.0 开发区、边境合作区贴息中小企业发展专项资金101.47 101.58 100.1基建支出147.81 157.04 106.2 14.商业服务业等支出310.37 310.98 100.2 其中:民族贸易和民族特需商品生33.91 28.77 84.8 产企业贷款贴息服务业发展资金122.58 124.53 101.6基建支出40.01 41.31 103.2 15.金融支出 2.9716.国土海洋气象等支出177.50 177.36 99.9 其中:海岛及海域保护资金27.80 29.96 107.8 矿补费和探矿权采矿权使用费92.33 85.00 92.1 支出特大型地质灾害防治经费50.00 55.00 110.0人工影响天气补助资金 1.99 1.99 100.0基建支出 5.38 5.41 100.6 17.住房保障支出2124.37 2358.07 111.0 农村危房改造补助资金187.76 258.83 137.9 中央补助城镇保障性安居工程专1139.29 1243.00 109.1 项资金基建支出797.32 856.24 107.4 18.粮油物资储备支出378.81 255.86 67.5 其中:重要物资储备贴息资金11.79 10.02 85.0 粮食风险基金320.33 179.81 56.1“粮安工程”危仓老库维修专15.00 22.00 146.7 项资金粮油市场调控专项资金17.40 30.00 172.4基建支出14.03 14.03 100.0 19.其他支出40.78 196.46 481.8 青少年校外活动场所专项补助经0.30 0.30 100.0 费统借统还外国政府贷款和国际金5.42 16.56 305.5 融组织贷款项目基建支出35.06 179.60 512.3 二、中央对地方税收返还5096.34 5153.29 101.1 增值税返还3020.00 3050.00 101.0 消费税返还1010.00 1010.00 100.0 所得税基数返还910.19 910.19 100.0 成品油税费改革税收返还1531.10 1531.10 100.0 地方上解-1374.95 -1348.00 98.0 中央对地方税收返还和转移支付51709.35 55918.00 108.1 注:为便于同口径比较,本表中2014年执行数做了部分调整:一是根据2015年转移支付的清理、整合、规范情况,对相关项目按新的口径进行了调整;二是根据从2015年起部分政府性基金转列一般公共预算情况,将相关政府性基金2014年执行数104.9亿元调整列入相关科目。

关于2015年中央和地方预算执行情况与2016年中央和地方预算草案的报告(摘要)2016年03月05日20:13:23 来源:新华社新华社北京3月5日电受国务院委托,财政部3月5日提请十二届全国人大四次会议审查《关于2015年中央和地方预算执行情况与2016年中央和地方预算草案的报告》。

摘要如下:一、2015年中央和地方预算执行情况2015年,中央和地方预算执行情况较好。

(一)落实全国人大预算决议情况。

按照十二届全国人大三次会议有关决议,以及全国人大财政经济委员会的审查意见,创新完善财政宏观调控,稳步推进财税体制改革,努力促进经济社会持续健康发展。

积极推进财税法治建设。

增强各级政府和部门、单位的预算法治意识,将预算法各项要求落到实处。

全面树立预算的权威性和严肃性。

坚持先有预算、后有支出,硬化预算约束。

进一步细化预算编制,加快支出预算指标分解下达工作节奏,完善预算监管体系,扩大纳入全国人大审查预决算的部门范围,首次公开分地区、分项目专项转移支付预算。

开展地方财政预决算公开情况专项检查,增强地方财政透明度。

提高积极财政政策的针对性和有效性。

根据经济运行情况,在区间调控基础上实施定向调控和相机调控,加强预调微调,促进经济在合理区间运行。

一是保持必要的支出强度。

二是加大减税降费力度。

三是强化财政资金政策的导向作用。

深化财税体制改革。

有序推出一批新的改革举措,完善落实机制,推动改革落地生根。

一是加快预算管理制度改革。

二是深入推进税制改革。

三是稳步推进财政体制改革。

严肃财经纪律。

认真落实中央八项规定精神和国务院“约法三章”,严格控制一般性支出,中央本级“三公”经费预算比2014年下降11.7%。

健全厉行节约反对浪费相关制度,加强会议定点管理,调整中央和国家机关差旅住宿费标准。

完善基本支出定额标准,加快项目支出定额标准体系建设,改进项目支出预算管理。

开展涉农资金专项整治行动,严肃查处相关问题和责任人,公开曝光违反财经纪律的典型案例,进一步规范管理、堵塞漏洞。

19502015年中国历年财政收入一览表1950—2015年中国历年财政收入一览表2015年全国财政收入和财政支出各项数据一览财政部发布2015年财政收支情况:2015年1-12月累计,全国一般公共预算收入152217亿元,比上年增长8.4%,同口径增长5.8%。

2015年1-12月累计,全国一般公共预算支出175768亿元,比上年增长15.8%,同口径增长13.17%。

支出比收入多23551亿元。

(2014年,全国财政收入逾14万亿元)一、全国一般公共预算收支情况(一)一般公共预算收入情况2015年1-12月累计,全国一般公共预算收入152217亿元,比上年增长8.4%,同口径增长5.8%。

其中,中央一般公共预算收入69234亿元,增长7.4%,同口径增长7%;地方本级一般公共预算收入82983亿元,增长9.4%,同口径增长4.8%。

全国一般公共预算收入中的税收收入124892亿元,同比增长4.8%;非税收入27325亿元,增长28.9%,同口径增长10.6%。

主要收入项目情况如下:1.国内增值税31109亿元,同比增长0.8%,剔除营改增转移收入影响后下降0.5%。

主要受工业生产增速放缓(全年规模以上工业增加值增长6.1%,同比回落2.2个百分点)、工业生产者出厂价格持续大幅下降(全年PPI下降5.2%)以及前期扩大营改增范围减税力度加大等因素影响。

2.国内消费税10542亿元,同比增长18.4%。

主要是提高成品油、卷烟消费税增收效应体现。

3.营业税19313亿元,同比增长8.6%,剔除营改增收入转移影响后增长9.3%。

分行业看,金融业营业税4561亿元,增长19.5%;房地产营业税6104亿元,增长8.5%,主要是部分地区商品房销售回暖带动;建筑业营业税5136亿元,增长7.2%。

4.企业所得税27125亿元,同比增长10.1%,剔除今年及上年企业所得税退税因素后增长4.5%。

分行业看,金融业企业所得税8572亿元,增长13.9%;房地产企业所得税2871亿元,下降3%;工业企业所得税7425亿元,下降5.3%,主要受工业企业利润下降(全年下降2.3%)的影响。

2023年初级经济师(经济基础知识)考试复习资料题库完整版1.社会主义经济制度的经济基础是()。

A. 现代企业制度B. 生产资料公有制C. 无产阶级政权D. 按劳分配制度【答案】: B【解析】:社会主义经济制度是以生产资料公有制为基础的,它的产生不是以一种私有制形式代替另一种私有制形式,而是对资本主义私有制的否定,是一场消灭资本主义剥削制度的深刻革命。

2.下列会计科目中,属于企业所有者权益的有()。

A. 资本公积B. 实收资本C. 短期投资D. 盈余公积E. 未分配利润【答案】: A|B|D|E【解析】:所有者权益包括企业所有者对企业的投入资本(即实收资本)、资本公积、盈余公积和未分配利润等。

C项属于资产。

3.下列情形导致的民事纠纷中,诉讼时效为2年的是()。

A. 身体受到伤害要求赔偿B. 拒付租金C. 寄存财物损毁要求赔偿D. 拒不偿还借款【答案】: D【解析】:《民法通则》第一百三十五条规定,向人民法院请求保护民事权利的诉讼时效期间为2年,法律另有规定的除外。

第一百三十六条规定,下列的诉讼时效期间为1年:①身体受到伤害要求赔偿的;②出售质量不合格的商品未声明的;③延付或者拒付租金的;④寄存财物被丢失或者损毁的。

ABC三项中纠纷的诉讼时效期间为1年。

D项属于普通诉讼,诉讼时效为2年。

【说明】根据《民法总则》的规定,向人民法院请求保护民事权利的诉讼时效期间为3年。

法律另有规定的依照其规定。

4.属于静态的会计要素的有()。

A. 资产B. 负债C. 所有者权益D. 利润E. 费用【答案】: A|B|C【解析】:资产、负债和所有者权益是反映企业财务状况的会计要素,也称为静态会计要素;收入、费用及利润是反映企业经营成果的会计要素,也称为动态会计要素。

5.市场失灵是指市场在资源配置的某些方面是无效率或缺乏效率的,主要表现在()。

A. 自然垄断B. 信息不充分和不对称C. 外部效应D. 公共物品E. 供求矛盾凸显【答案】: A|B|C|D【解析】:市场失灵是指市场在资源配置的某些方面是无效率或缺乏效率的。

国务院关于财政转移支付情况的报告文章属性•【公布机关】国务院,国务院,国务院•【公布日期】2023.08.28•【分类】国务院政府工作报告正文国务院关于财政转移支付情况的报告——2023年8月28日在第十四届全国人民代表大会常务委员会第五次会议上财政部部长刘昆委员长、各位副委员长、秘书长、各位委员:受国务院委托,现向全国人大常委会报告财政转移支付情况,请予审议。

一、财政转移支付基本情况财政转移支付是指上级政府对下级政府无偿拨付的资金,包括中央对地方的转移支付和地方上级政府对下级政府的转移支付,主要用于解决地区财政不平衡问题,推进地区间基本公共服务均等化,是政府实现调控目标的重要政策工具。

1994年,我国实施了分税制财政体制改革,相应建立了规范的财政转移支付制度。

2014年修改的预算法规定,财政转移支付应当规范、公平、公开,以推进地区间基本公共服务均等化为主要目标。

落实预算法要求,我国转移支付体系随着政策变化不断拓展和调整,逐步构建起“一般性转移支付+专项转移支付”的框架,其中,一般性转移支付以均衡地区间基本财力为目的,由下级政府统筹安排使用;专项转移支付按照法律、行政法规和国务院的规定设立,用于办理特定事项。

2019年,中央财政整合设立共同财政事权转移支付,主要用于履行教育、医疗、养老、就业等基本民生领域的中央财政支出责任,为与预算法规定衔接,编制预算时暂列入一般性转移支付。

目前,总体上形成了以财政事权和支出责任划分为依据,以一般性转移支付为主体,共同财政事权转移支付和专项转移支付有效组合、协调配合、结构合理的转移支付体系。

近年来,中央财政在财力紧张的情况下,通过优化支出结构,加大对地方转移支付力度。

从资金规模上看,2023年,中央对地方转移支付规模达到10.06万亿元。

从支出结构上看,为增强地方财政统筹能力,不断增加一般性转移支付规模,提高一般性转移支付占比。

落实预算法要求,自2015年起,中央财政单独编制中央对地方转移支付分地区预算草案,反映转移支付预算分项目、分地区情况。

1950—2016年中国历年财政收入一览表2016年全国财政收入和财政支出各项数据一览财政部于2017年1月23日公布了2016年财政收支数据。

全国一般公共预算收入159552亿元,比上年增长4.5%。

仍延续增幅逐年回落的走势。

其中,国内增值税40712亿元,同比增长30.9%;营业税11502亿元,同比下降40.4%。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

一、全国一般公共预算收支情况(一)一般公共预算收入情况2016年1-12月累计,全国一般公共预算收入159552亿元,比上年增长4.5%。

其中,中央一般公共预算收入72357亿元,同比增长4.7%,同口径[①]增长1.2%;地方一般公共预算本级收入87195亿元,同比增长4.2%,同口径增长7.4%。

全国一般公共预算收入中的税收收入130354亿元,同比增长4.3%;非税收入29198亿元,同比增长5%。

主要收入项目情况如下:1.国内增值税40712亿元,同比增长30.9%,其中改征增值税增长2.7倍(1-5月增长33%,全面推开营改增试点后的6-12月增长4.5倍);营业税11502亿元,同比下降40.4%(1-5月增长37.3%,6-12月下降95.9%)。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

考虑收入在税种间转移因素,将改征增值税与营业税合并计算,1-12月累计增长5.4%。

其中,1-5月增长36.6%;6-12月下降16.9%,主要受全面推开营改增试点的政策性减收影响。

2.国内消费税10217亿元,同比下降3.1%。

主要受卷烟、成品油产销量下滑的影响。

3.企业所得税28850亿元,同比增长6.3%。

其中,金融业企业所得税8802亿元,增长2.7%;工业企业所得税7329亿元,下降1.3%;房地产企业所得税3641亿元,增长26.8%。

全国人大常委会关于批准2009年中央决算的决议文章属性•【制定机关】全国人大常委会•【公布日期】2010.06.25•【文号】•【施行日期】2010.06.25•【效力等级】工作文件•【时效性】现行有效•【主题分类】预算、决算正文全国人民代表大会常务委员会关于批准2009年中央决算的决议(2010年6月25日第十一届全国人民代表大会常务委员会第十五次会议通过)第十一届全国人民代表大会常务委员会第十五次会议,听取了财政部部长谢旭人受国务院委托作的《国务院关于2009年中央决算的报告》和审计署审计长刘家义受国务院委托作的《国务院关于2009年度中央预算执行和其他财政收支的审计工作报告》。

会议结合审议审计工作报告,对《2009年中央决算(草案)》和中央决算报告进行了审查。

会议同意全国人民代表大会财政经济委员会提出的《关于2009年中央决算审查结果的报告》,决定批准《2009年中央决算》。

会议要求,要继续深化财政体制改革,加强和改进预算工作,严格政府债务管理,充分发挥财政在推动科学发展、保障和改善民生、构建和谐社会中的职能作用。

关于2009年中央决算的报告—— 2010年6月23日在第十一届全国人民代表大会常务委员会第15次会议上财政部部长谢旭人十一届全国人大三次会议审查批准了《关于2009年中央和地方预算执行情况与2010年中央和地方预算草案的报告》。

现在,2009年中央决算已经汇编完成。

根据《中华人民共和国预算法》等法律规定和全国人大常委会的安排,受国务院委托,我向全国人大常委会提出2009年中央决算报告和中央决算草案,请予审查。

2009年是新世纪以来我国经济发展最为困难的一年。

各地区、各部门在中国共产党的坚强领导下,坚持以邓小平理论和“三个代表”重要思想为指导,深入贯彻落实科学发展观,坚定信心,迎难而上,顽强拼搏,全面落实中央的决策部署和十一届全国人大二次会议有关决议,实施积极的财政政策和适度宽松的货币政策,从容应对国际金融危机冲击,在世界率先实现经济回升向好,改革开放和社会主义现代化建设取得新的重大成就。