商品进销差价应用举例

- 格式:doc

- 大小:15.00 KB

- 文档页数:1

一、本科目核算企业采用售价进行日常核算的商品售价与进价之间的差额。

二、本科目可按商品类别或实物管理负责人进行明细核算。

三、商品进销差价的主要。

(一)企业购入、加工收回以及销售退回等增加的库存商品,按商品售价,借记“库存商品”科目,按商品进价,贷记“存款”、“委托加工物资”等科目,按售价与进价之间的差额,贷记本科目。

(二)期(月)末分摊已销商品的进销差价,借记本科目,贷记“主营业务成本”科目。

销售商品应分摊的商品进销差价,按以下公式计算:商品进销差价率=期末分摊前本科目余额÷(“库存商品”科目期末余额+“委托代销商品”科目期末余额+“发出商品”科目期末余额+本期“主营业务收入”科目贷方发生额)×100%本期销售商品应分摊的商品进销差价=本期“主营业务收入”科目贷方发生额×商品进销差价率企业的商品进销差价率各期之间比较均衡的,也可以采用上期商品进销差价率计算分摊本期的商品进销差价。

年度终了,应对商品进销差价进行核实调整。

四、本科目的期末贷方余额,反映企业库存商品的商品进销差价。

业采用售价进行日常核算的商品售价与进价之间的差额,通过“商品进销差价”科目核算。

本科目可按商品类别或实物管理负责人进行明细核算。

商品进销差价的主要账务处理:(1)企业购入、加工收回以及销售退回等增加的库存商品,按商品售价,借记“库存商品”科目,按商品进价,贷记“银行存款”、“委托加工物资”等科目,按售价与进价之间的差额,贷记“商品进销差价”科目。

「例」2007年8月4日,企业购入商品一批,进价为70 000元(不含增值税),销售价为100 000元,增值税税率为17%,货款已支付,商品已验收入库,该企业采用售价核算库存商品,则账务处理为:借:库存商品 100 000应交税费——应交增值税(进项税额)11 900贷:银行存款 81 900商品进销差价 30 000「例」A公司采用售价进行日常核算。

2007年5月3日,公司采用托收承付方式销售商品一批给乙公司,开具的增值税专用发票注明的货款为1 200 000元,税额204 000元,货已发出,该批货物成本为1 000 000元。

“商品进销差价”与“材料成本差异”账户应用作者:步瑞来源:《财会通讯》2013年第01期一、“商品进销差价”账户的应用“商品进销差价”账户是资产类账户,核算企业采用售价进行日常核算的商品售价与进价之间的差额;可按商品类别或实物管理负责人进行明细核算,它是“库存商品”账户的抵减账户。

当商品购进、溢余及调价增值发生差额时,记入贷方;当结转已销商品进销差价、商品短缺及调价减值等原因注销差价时,记入借方;余额在贷方,表示期末库存商品的商品进销差价。

期末“库存商品”账户余额减去“商品进销差价”账户余额,就是库存商品的进价金额。

目前“商品进销差价”账户的应用有四种情况,其最本质的区别就是“商品进销差价”账户的差额具体是指哪种差额;第一种是指商品含税售价与不含税进价的差额,综合反映;第一种是指不含税售价与不含税进价之差;第三种是第一种情况的明细,是指商品含税售价与不含税进价的差额,但把“商品进销差价”账户分成两个二级明细科目核算,二级科目分别是“商品进销差价——销项税额”和“商品进销差价——进销差价”;第四种也是商品含税售价与不含税进价的差额,但把“商品进销差价”账户分成“商品进销差价——进项税额”和“商品进销差价——进销差价”两个二级明细科目核算。

由于第一种情况是商品流通企业应用最广泛的,在此只介绍“商品进销差价”账户第一种情况的应用。

[例1]某百货公司以托收承付结算方式从北京生产厂家采购电热毯一批,增值税专用发票上注明买价10000元,进项税额为1700元,价税合计为11700元。

含税零售价为15210元,增值税税率为17%,供货方代垫运杂费300元。

假设托收承付结算凭证到达,已承付货款,商品也到达并验收入库。

(1)采购时的会计分录为:借:在途物资——北京厂家——电热毯 10300应交税费——应交增值税(进项税额) 1700贷:银行存款 12000解析:新会计准则下,已取消“商品采购”账户,改在“在途物资”账户中核算商品采购成本(“在途物资”科目核算企业采用实际成本(或进价)进行材料、商品等物资的日常核算、贷款已付尚未验收入库的在途物资的采购成本);新会计准则下,商品流通企业在采购时发生的运费等采购费用,不再单独核算也不再记入“销售费用”账户,而是把运费与工业企业的采购费用一起记入采购成本“在途物资”账户中。

超市的商品进销差价是什么科目?商品进销差价是指从事商品流通的小企业采用售价核算的情况下,其商品售价与进价之间的差额计入"商品进销差价"科目.不采用售价核算的企业,可以也不需要使用该科目.所谓商品进销差价是指从事商品流通的小企业采用售价核算的情况下,其商品售价与进价之间的差额即为商品进销差价.期末对已销商品应分摊的进销差价,按以下方法计算: 差价率=(期初库存商品进销差价+本期购入商品进销差价)÷(期初库存商品售价+本期购入商品售价)×100%本月销售商品分摊的进销差价=应本月"主营业务收入"科目贷方发生额×差价率上述所称"主营业务收入",是指采用售价核算的商品所取得的收入.月度终了,分摊已销商品的进销差价,对于已按售价结转其成本的,应冲减"主营业务成本",借记"商品进销差价"科目,贷记"主营业务成本"科目.例:某商品零售企业2002年6月初库存商品的进价成本为100000元,售价金额为110000元,本月购进该商品的进价成本为80000元,售价金额为90000元,本月销售收入为140000元。

有关计算如下:进销差价率=[(110000–100000)+(90000–80000)]/(110000+90000)=10%已销商品应分摊的进销差价=140000×10%=14000(元)本期销售商品的实际成本=140000–14000=126000(元)期末结存商品的实际成本=100000+80000–126000=54000(元)对于从事商业零售业务的企业(如百货公司、超市等),由于经营的商品种类、品种、规格繁多,而且要求按商品零售价格标价,采用其他成本计算结转方法均较困难,因此广泛采用这一方法。

委托代销商品和委托加工物资可用上月的差价率计算应分摊的进销差价.小企业的商品进销差价率各月之间比较均衡的,也可采用上月的差价率计算分摊本月已销商品应负担的进销差价,并应于年度终了,对商品的进销差价进行核实调整.商品进销差价的主要账务处理:(一)企业购入、加工收回以及销售退回等增加的库存商品,按商品售价,借记"库存商品"科目,按商品进价,贷记"银行存款"、"委托加工物资"等科目,按售价与进价之间的差额,贷记本科目.(二)期(月)末分摊已销商品的进销差价,借记本科目,贷记"主营业务成本"科目.销售商品应分摊的商品进销差价,按以下公式计算: 商品进销差价率=期末分摊前本科目余额÷("库存商品"科目期末余额+"委托代销商品"科目期末余额+"发出商品"科目期末余额+本期"主营业务收入"科目贷方发生额)×100%本期销售商品应分摊的商品进销差价=本期"主营业务收入"科目贷方发生额×商品进销差价率企业的商品进销差价率各期之间比较均衡的,也可以采用上期商品进销差价率计算分摊本期的商品进销差价.年度终了,应对商品进销差价进行核实调整.。

新准则下商品进销差价实务处理企业采用售价进行日常核算的商品售价与进价之间的差额,通过“商品进销差价”科目核算。

本科目可按商品类别或实物管理负责人进行明细核算。

商品进销差价的主要账务处理:(1)企业购入、加工收回以及销售退回等增加的库存商品,按商品售价,借记“库存商品”科目,按商品进价,贷记“银行存款”、“委托加工物资”等科目,按售价与进价之间的差额,贷记“商品进销差价”科目。

「例」2007年8月4日,企业购入商品一批,进价为70 000元(不含增值税),销售价为100 000元,增值税税率为17%,货款已支付,商品已验收入库,该企业采用售价核算库存商品,则账务处理为:借:库存商品100 000应交税费——应交增值税(进项税额)11 900贷:银行存款81 900商品进销差价30 000「例」A公司采用售价进行日常核算。

2007年5月3日,公司采用托收承付方式销售商品一批给乙公司,开具的增值税专用发票注明的货款为1 200 000元,税额204 000元,货已发出,该批货物成本为1 000 000元。

假设当月该批货物因质量不符合要求,被全部退回。

则应作会计处理如下:①产品销售时:借:应收账款——乙公司 1 404 000贷:主营业务收入 1 200 000应交税费——应交增值税(销项税额)204 000②发生退回时:借:主营业务收入 1 200 000应交税金——应交增值税(销项税额)204 000贷:应收账款——乙公司 1 404 000假设该批货物发生退回的时间是6月份,则该公司应冲减当期(6月份)的主营业务收入,分录同“②”,同时冲减成本:借:库存商品 1 200 000贷:主营业务成本 1 000 000商品进销差价200 000(2)期(月)末分摊已销商品的进销差价,借记“商品进销差价”科目,贷记“主营业务成本”科目。

销售商品应分摊的商品进销差价,按以下公式计算:商品进销差价率=期末分摊前本科目余额÷(“库存商品”科目期末余额+“委托代销商品”科目期末余额+“发出商品”科目期末余额+本期“主营业务收入”科目贷方发生额)×100%本期销售商品应分摊的商品进销差价=本期“主营业务收入”科目贷方发生额×商品进销差价率企业的商品进销差价率各期之间比较均衡的,也可以采用上期商品进销差价率计算分摊本期的商品进销差价。

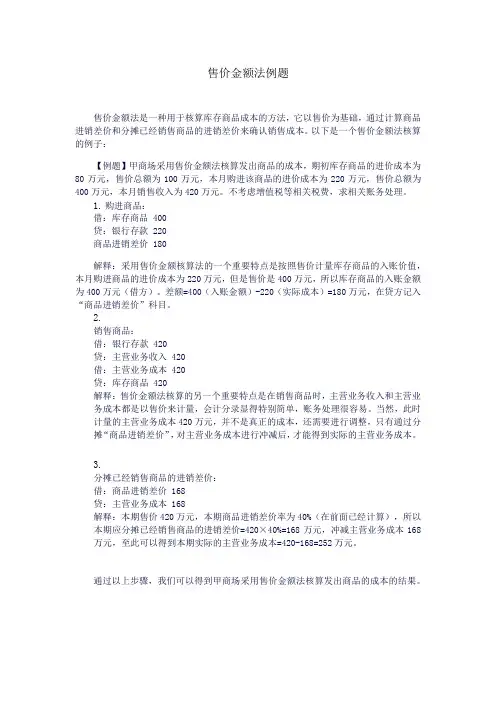

售价金额法例题售价金额法是一种用于核算库存商品成本的方法,它以售价为基础,通过计算商品进销差价和分摊已经销售商品的进销差价来确认销售成本。

以下是一个售价金额法核算的例子:【例题】甲商场采用售价金额法核算发出商品的成本,期初库存商品的进价成本为80万元,售价总额为100万元,本月购进该商品的进价成本为220万元,售价总额为400万元,本月销售收入为420万元。

不考虑增值税等相关税费,求相关账务处理。

1.购进商品:借:库存商品 400贷:银行存款 220商品进销差价 180解释:采用售价金额核算法的一个重要特点是按照售价计量库存商品的入账价值,本月购进商品的进价成本为220万元,但是售价是400万元,所以库存商品的入账金额为400万元(借方)。

差额=400(入账金额)-220(实际成本)=180万元,在贷方记入“商品进销差价”科目。

2.销售商品:借:银行存款 420贷:主营业务收入 420借:主营业务成本 420贷:库存商品 420解释:售价金额法核算的另一个重要特点是在销售商品时,主营业务收入和主营业务成本都是以售价来计量,会计分录显得特别简单,账务处理很容易。

当然,此时计量的主营业务成本420万元,并不是真正的成本,还需要进行调整,只有通过分摊“商品进销差价”,对主营业务成本进行冲减后,才能得到实际的主营业务成本。

3.分摊已经销售商品的进销差价:借:商品进销差价 168贷:主营业务成本 168解释:本期售价420万元,本期商品进销差价率为40%(在前面已经计算),所以本期应分摊已经销售商品的进销差价=420×40%=168万元,冲减主营业务成本168万元,至此可以得到本期实际的主营业务成本=420-168=252万元。

通过以上步骤,我们可以得到甲商场采用售价金额法核算发出商品的成本的结果。

记账实操-超市零售企业的成本结转的账务处理分录一、确定成本计算方法超市零售企业通常采用售价金额核算法来进行成本结转。

这种方法以售价记账,通过设置“商品进销差价”科目来核算商品的进价与售价之间的差额。

二、商品采购入库1. 当超市采购商品入库时,按商品的售价金额借记“库存商品”科目,按商品的进价金额贷记“应付账款”“银行存款”等科目,按进价与售价之间的差额贷记“商品进销差价”科目。

例如,采购一批商品,进价为10 万元,售价为12 万元。

则账务处理为:借:库存商品120000贷:应付账款(或银行存款等)100000商品进销差价20000。

三、商品销售1. 超市销售商品时,按售价金额借记“银行存款”“应收账款”等科目,贷记“主营业务收入”科目。

假设销售商品取得收入5 万元,则账务处理为:借:银行存款50000贷:主营业务收入50000。

四、成本结转1. 期末,计算已销商品应分摊的进销差价,进而确定销售成本。

首先,计算商品进销差价率。

商品进销差价率= (期初商品进销差价+ 本期购入商品进销差价)÷(期初库存商品售价+ 本期购入商品售价)×100%。

例如,期初商品进销差价为3 万元,期初库存商品售价为20 万元;本期购入商品进销差价为5 万元,本期购入商品售价为30 万元。

则商品进销差价率= (30000 +50000)÷(200000 + 300000)×100% = 16%。

然后,计算本期已销商品应分摊的进销差价。

本期已销商品应分摊的进销差价= 本期主营业务收入×商品进销差价率。

假设本期主营业务收入为8 万元,则本期已销商品应分摊的进销差价= 80000×16% = 12800 元。

最后,确定本期已销商品的成本。

本期已销商品成本= 本期主营业务收入本期已销商品应分摊的进销差价。

即本期已销商品成本= 80000 12800 = 67200 元。

账务处理为:借:主营业务成本67200商品进销差价12800贷:库存商品80000。

进销存计算公式举例说明

进销存是指企业的进货、销售和库存管理,其计算公式和举例说明如下:

1. 进货成本计算公式:

进货成本 = 购入商品数量× 单位商品进价。

举例说明,假设一家商店购入了100台手机,每台手机的进价为200美元,那么进货成本= 100 × 200 = 20,000美元。

2. 销售额计算公式:

销售额 = 销售商品数量× 单位商品售价。

举例说明,假设商店卖出了80台手机,每台手机的售价为300美元,那么销售额= 80 × 300 = 24,000美元。

3. 库存成本计算公式:

库存成本 = 期初库存 + 进货成本销售额。

举例说明,假设商店期初手机库存为50台,进货成本为20,000美元,销售额为24,000美元,那么库存成本= 50 × 200 + 20,000 24,000 = 16,000美元。

这些是进销存的计算公式和举例说明,通过这些公式,企业可以清晰地了解到进货、销售和库存的情况,从而更好地进行库存管理和经营决策。

商品调价案例分析集团标准化小组:[VVOPPT-JOPP28-JPPTL98-LOPPNN]商品调价案例分析案例一:2003年12月20日超市商品百事可乐(条码:6922858211015),规格为:355ML*24支/箱,原进价:1.77元,原售价1.80元,现有大宗购物售出此商品1000箱,共计24000支,进价:1.6元,售价:1.6元,供应商不承担库存补差。

分析:由于供应商百事可乐公司不承担我司库存补差,也不以扣货款方式承担此100箱数量的进价差额,但同意给予赠品补差,经计算供应商应给予补差金额为:24000/支*(1.77—1.6)=4080(元),经协商供应商同意给予我司100箱此单品作为赠品予以补差,共计1.77*2400=4248(元),补差合理,可以调价。

注意事项:1、此类大宗购物的商品变价(供应商不承担我司库存补差)时,一定要告知卖场营运部在顾客买单完毕,务必通知物价部将价格调回,以免造成我司亏损。

2、考虑到我司与供应商协商好的赠品补差金额,因此物价部必须负责跟踪商品的实际销售数量与变价单上注明的数量是否一致,以免超卖造成我司亏损。

3、物价部要负责跟踪用于补差赠品的到位情况。

案例二:2004年4月2日松下电器公司有如下单品调价:松下冰箱(条码:2918950403360,规格:BCD-251WE),原进价:4032元,原售价:4058元,现进价:4032元,现售价:3958元,供应商按销量补差100元/台,促销时间为:2004年4月2日—2004年4月3日。

分析:此单品为按销量补差100元/台,现售价与销售补差金额合计:3958+100=4058元,大于现进价4032元,属合理变价。

注意事项:1、在POS系统中处理此类变价时,促销结束时间应设为:2004年4月4日,不能设为4月3日,因为POS系统中结束时间为4月4日0:00分生效。

2、调整时进价不变,只调售价,并在促销调整单“销售补差”一栏中输入金额:100.00,系统会自动在促销结束时统计出销售数量与销售补差的合计金额数。

生活中产品差别定价的例子

在各种行业,产品的差别定价方式是一种常见的营销策略。

通过采用不同的价格,企业可以向不同类型的消费者提供不同类型的产品,以实现最大效益。

以下是生活中产品差别定价的例子。

一、机场机票

机场机票是最常见的差别定价例子之一。

航空公司为普通旅客和商务旅客提供不同价格的机票,以满足不同消费者的需求。

商务机票价格较高,但乘客可以享受更多优惠,包括免费托运行李、选择优先候机和免费提前登机服务。

二、电子产品

电子产品也是差别定价的一种泛指。

同一款电子产品有升级版或OMG 版本,它们在功能、外形和价格上存在显著差异。

消费者可以根据自己的需求和预算,选择合适的产品,从而获得更好的体验。

三、餐饮

餐饮是另一个经常使用差别定价的商业行业。

餐厅通常在提供的菜品中提供常规菜品和高档菜品,由客人自行选择,价格相应有所不同。

普通菜品价格低,而高档菜品的价格要高一些。

四、软件服务

软件服务也是常见的一种差别定价。

软件服务公司会根据客户的类型,比如企业客户和个人客户,提供不同级别、不同期限的服务,服务价

格也会有所不同。

总之,以上例子表明,差别定价是商业活动中的一种重要策略,允许

给不同类型的消费者提供不同类型的产品,以满足他们的不同需求,

实现增加销量和促进利润的目的。

公司的进销存折扣怎样做会计分录

公司的进销存折扣怎样做会计分录,财务人员经常会遇到此类问题,下面由我们为大家整理相关内容,一起来看看吧。

公司的进销存折扣怎样做会计分录?

答:所谓商品进销差价是指从事商品流通的小企业采用售价核算的情况下,其商品售价与进价之间的差额即为商品进销差价。

如:商品售价60元,进价40元,则20元就是他们的进销差价。

期末对已销商品应分摊的进销差价,按以下方法计算:差价率=(期初库存商品进销差价+本期购入商品进销差价)÷(期初库存商品售价+本期购入商品售价)×100%

本月销售商品分摊的进销差价=应本月”主营业务收入”科目贷方发生额×差价率

上述所称”主营业务收入”,是指采用售价核算的商品所取得的收入。

增值税一般纳税人企业的进销存账该如何做?

借记:原材材

应交增值税-进项税额

贷记:应付帐款

销帐的做法是:

借记:应收帐款

贷记:主营业务收入

应交增值税-销项税额

当月应交的增值税额是:本月销项税额-本月进项税额-上月未抵扣税额

公司的进销存折扣怎样做会计分录?文章中我们总结出的相关内容你们都看明白了吗?如果还有其他需要了解的任何相关知识,都可以来官网上和老师们在线进行交流。

商品调价案例分析案例一:2003年12月20日超市商品百事可乐(条码:6922858211015),规格为:355ML*24支/箱,原进价:1.77元,原售价1.80元,现有大宗购物售出此商品1000箱,共计24000支,进价:1.6元,售价:1.6元,供应商不承担库存补差。

分析:由于供应商百事可乐公司不承担我司库存补差,也不以扣货款方式承担此100箱数量的进价差额,但同意给予赠品补差,经计算供应商应给予补差金额为:24000/支*(1.77—1.6)=4080(元),经协商供应商同意给予我司100箱此单品作为赠品予以补差,共计1.77*2400=4248(元),补差合理,可以调价。

注意事项:1、此类大宗购物的商品变价(供应商不承担我司库存补差)时,一定要告知卖场营运部在顾客买单完毕,务必通知物价部将价格调回,以免造成我司亏损。

2、考虑到我司与供应商协商好的赠品补差金额,因此物价部必须负责跟踪商品的实际销售数量与变价单上注明的数量是否一致,以免超卖造成我司亏损。

3、物价部要负责跟踪用于补差赠品的到位情况。

案例二:2004年4月2日松下电器公司有如下单品调价:松下冰箱(条码:2918950403360,规格:BCD-251WE),原进价:4032元,原售价:4058元,现进价:4032元,现售价:3958元,供应商按销量补差100元/台,促销时间为:2004年4月2日—2004年4月3日。

分析:此单品为按销量补差100元/台,现售价与销售补差金额合计:3958+100=4058元,大于现进价4032元,属合理变价。

注意事项:1、在POS系统中处理此类变价时,促销结束时间应设为:2004年4月4日,不能设为4月3日,因为POS系统中结束时间为4月4日0:00分生效。

2、调整时进价不变,只调售价,并在促销调整单“销售补差”一栏中输入金额:100.00,系统会自动在促销结束时统计出销售数量与销售补差的合计金额数。

第二章资产类科目明细账核算

【示范4】2011年12月31日,本公司期初没有发出商品余额。

(2)发出商品明细账登账示范如下。

以示范1、示范2、示范3、示范4为例,登记发出商品明细账,如图1406-4所示。

发出商品明细账

明细科目:A商品

图1406-4

1407 商品进销差价

1.商品进销差价明细账核算规范

商品进销差价科目是核算企业采用售价进行日常核算的商品售价与进价之间的差额,企业根据商品类别或实物管理负责人进行明细核算。

(1)企业购入、加工收回以及销售退回等增加的库存商品,按照商品的类别,编制如下会计分录。

借:库存商品(商品售价)

贷:银行存款(商品进价)

商品进销差价—××类别商品(商品进价与售价差额)(2)月末销售商品承担进销差价,编制如下会计分录。

借:商品进销差价—××类别商品

81。

售价金额核算法是在我国的会计实务中被商品零售企业广泛采用的存货核算方法.这种方法是通过“商品进销差价”科目进行处理的,平时商品的进、销、存均按售价记账,售价与进价的差额记入“商品进销差价”科目,期末通过计算进销差价率的办法计算本期已销商品应分摊的进销差价,并据以调整销售成本.

进销差价率=(期初商品进销差价+本期发生的商品进销差价)/(期初库存商品售价+本期发生的商品售价)×100%

本期已销售商品应分摊的进销差价=本期商品销售收入×进销差价率

举例

某商店某月份的期初存货成本100000元,售价总额125000元;本期购货成本450000元,售价总额为675000元;本期销售收入640000元,已收到支票.对本期购销业务编制会计分录如下(假定不考虑增值税):

1.购入:

借:库存商品675000

贷:应付账款或银行存款450000

商品进销差价225000

2.销售收入:

借:银行存款640000

贷:主营业务收入640000

3.结转商品销售成本:

借:主营业务成本640000

贷:库存商品640000

4.计算进销差价率:

进销差价率=(25000+225000)/(125000+675000)×100%=31.25%

已销商品应分摊的进销差价=640000×31.25%=200000(元)

根据已销商品应分摊的进销差价冲转销售成本:

借:商品进销差价200000

贷:主营业务成本200000。