财政学第第十三、十四章

- 格式:ppt

- 大小:751.50 KB

- 文档页数:53

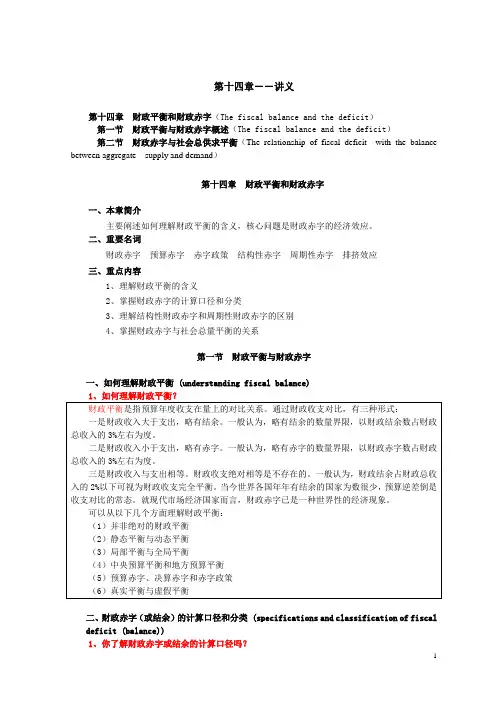

第十四章――讲义第十四章财政平衡和财政赤字(The fiscal balance and the deficit)第一节财政平衡与财政赤字概述(The fiscal balance and the deficit)第二节财政赤字与社会总供求平衡(The relationship of fiscal deficit with the balance between aggregate supply and demand)第十四章财政平衡和财政赤字一、本章简介主要阐述如何理解财政平衡的含义,核心问题是财政赤字的经济效应。

二、重要名词财政赤字预算赤字赤字政策结构性赤字周期性赤字排挤效应三、重点内容1、理解财政平衡的含义2、掌握财政赤字的计算口径和分类3、理解结构性财政赤字和周期性财政赤字的区别4、掌握财政赤字与社会总量平衡的关系第一节财政平衡与财政赤字一、如何理解财政平衡 (understanding fiscal balance)二、财政赤字(或结余)的计算口径和分类 (specifications and classification of fiscaldeficit (balance))1、你了解财政赤字或结余的计算口径吗?4、如何认识我国的财政赤字?第二节财政赤字与社会总供求平衡一、财政赤字与社会总量平衡的关系(The relationship of fiscal deficit with the balance between aggregate supply and demand)流量调整是指不改变资产存量的条件下,对经济中的“瓶颈”部门和短线产品实行倾斜政策,增加有效供给。

存量调整主要依靠市场的竞争机制来进行。

如有的被兼并、被淘汰而破产,有的可以转产等。

分析财政赤字与社会总量平衡的关系以及财政赤字的经济影响时,可以采用两种方法:一是运用简单的国民收入决定模型,暂不考虑货币政策的影响,只分析财政赤字对总量平衡的影响;二是引入货币金融运用IS-LM模型分析较为发展的财政赤字的影响。

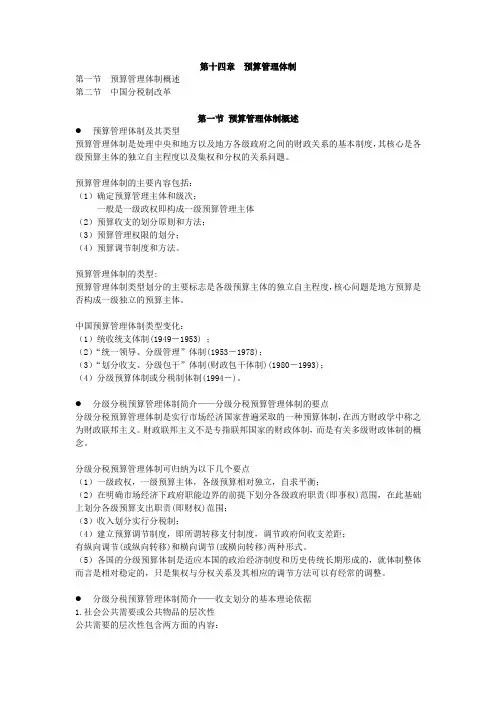

第十四章预算管理体制第一节预算管理体制概述第二节中国分税制改革第一节预算管理体制概述●预算管理体制及其类型预算管理体制是处理中央和地方以及地方各级政府之间的财政关系的基本制度,其核心是各级预算主体的独立自主程度以及集权和分权的关系问题。

预算管理体制的主要内容包括:(1)确定预算管理主体和级次;一般是一级政权即构成一级预算管理主体(2)预算收支的划分原则和方法;(3)预算管理权限的划分;(4)预算调节制度和方法。

预算管理体制的类型:预算管理体制类型划分的主要标志是各级预算主体的独立自主程度,核心问题是地方预算是否构成一级独立的预算主体。

中国预算管理体制类型变化:(1)统收统支体制(1949-1953) ;(2)“统一领导、分级管理”体制(1953-1978);(3)“划分收支、分级包干”体制(财政包干体制)(1980-1993);(4)分级预算体制或分税制体制(1994-)。

●分级分税预算管理体制简介——分级分税预算管理体制的要点分级分税预算管理体制是实行市场经济国家普遍采取的一种预算体制,在西方财政学中称之为财政联邦主义。

财政联邦主义不是专指联邦国家的财政体制,而是有关多级财政体制的概念。

分级分税预算管理体制可归纳为以下几个要点(1)一级政权,一级预算主体,各级预算相对独立,自求平衡;(2)在明确市场经济下政府职能边界的前提下划分各级政府职责(即事权)范围,在此基础上划分各级预算支出职责(即财权)范围;(3)收入划分实行分税制;(4)建立预算调节制度,即所谓转移支付制度,调节政府间收支差距;有纵向调节(或纵向转移)和横向调节(或横向转移)两种形式。

(5)各国的分级预算体制是适应本国的政治经济制度和历史传统长期形成的,就体制整体而言是相对稳定的,只是集权与分权关系及其相应的调节方法可以有经常的调整。

●分级分税预算管理体制简介——收支划分的基本理论依据1.社会公共需要或公共物品的层次性公共需要的层次性包含两方面的内容:(1)从支出角度分析,接受益范围为标准区分的层次性。

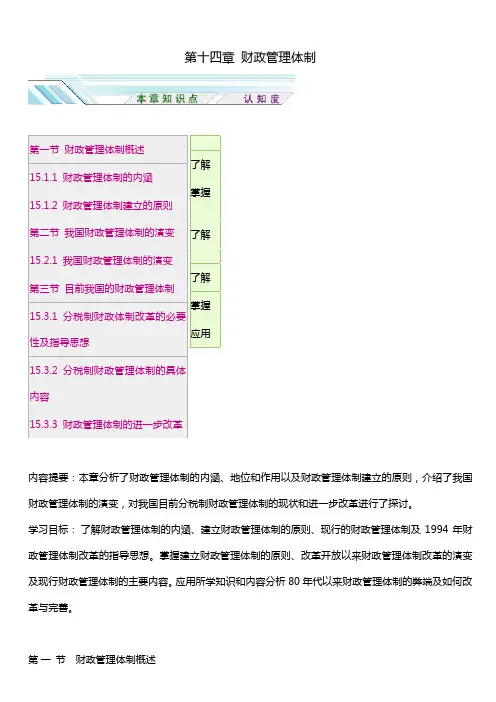

第十四章财政管理体制内容提要:本章分析了财政管理体制的内涵、地位和作用以及财政管理体制建立的原则,介绍了我国财政管理体制的演变,对我国目前分税制财政管理体制的现状和进一步改革进行了探讨。

学习目标:了解财政管理体制的内涵、建立财政管理体制的原则、现行的财政管理体制及1994年财政管理体制改革的指导思想。

掌握建立财政管理体制的原则、改革开放以来财政管理体制改革的演变及现行财政管理体制的主要内容。

应用所学知识和内容分析80年代以来财政管理体制的弊端及如何改革与完善。

第一节财政管理体制概述内容提要:财政管理体制是指国家管理财政的组织体系、管理制度和管理形式,它的建立需要遵循一定的原则。

一、财政管理体制的内涵(一)财政管理体制的实质财政管理体制是国家管理财政的组织体系、管理制度和管理形式。

它的实质是正确处理国家在财政资金分配上的集权与分权问题。

国家的各项职能是由各级政府共同承担的,为了保证各级政府完成一定的政治经济任务,就必须在中央与地方政府、地方各级政府之间,明确划分各自的财政收支范围、财政资金支配权和财政管理权。

一般地说,各级政府有什么样的行政权力(事权),就应当有相应的财权,以便从财力上保证各级政府实现其职能。

(二)财政管理体制的地位和作用在整个国民经济管理体制中,财政管理体制占有重要的地位,因为各项经济事业的发展都要有财力、物力的支持。

正因为如此,财政管理体制必须适应经济管理体制的要求。

由于财政管理体制属于上层建筑,它反映社会主义经济基础并由其决定。

因此,财政管理体制要为社会主义经济基础和生产力的发展服务,并要适应国民经济发展的要求。

二、财政管理体制建立的原则(一)统一领导、分级财政的原则1、实行统一领导,分级财政符合我国的国情:第一,我国在政治上是一个统一的社会主义国家。

第二,财政管理体制必须适应我国政权体制的要求。

一级政府有一级施政范围、就必须相应地建立一级财政。

第三,我国要建立以社会主义公有制为主体的市场经济,同样需要计划,财政必须有计划地筹集和分配资金。