房地产公司按揭贷款管理流程图

- 格式:doc

- 大小:27.50 KB

- 文档页数:3

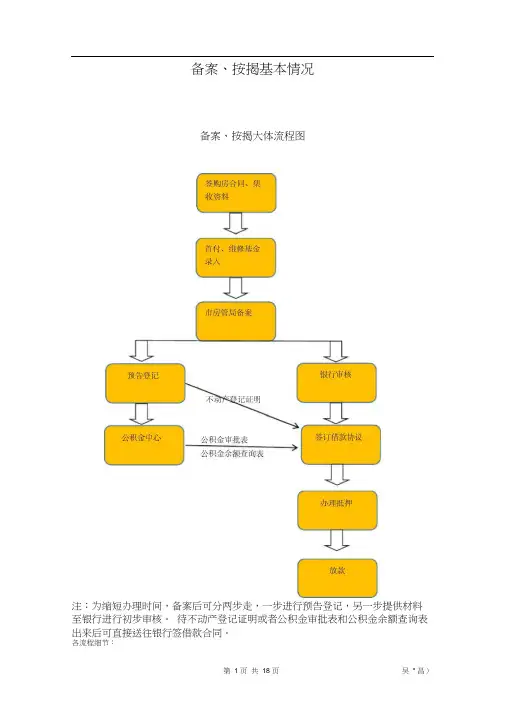

备案、按揭基本情况备案、按揭大体流程图注:为缩短办理时间,备案后可分两步走,一步进行预告登记,另一步提供材料至银行进行初步审核。

待不动产登记证明或者公积金审批表和公积金余额查询表出来后可直接送往银行签借款合同。

各流程细节:签购房合同、集收资料:按揭:《商品房买卖合同》签 4 份、备案表 2 份、婚姻状况声明 1 份、预售商品房预告登记约定书、预告登记委托书、抵押登记委托书、身份证复印件 4 份、结婚证复印件 4 份、户口复印件 4 份、收入证明、征信证明、流水。

非按揭:即一次性付款,《商品房买卖合同》签 3 份、备案表 2 份、户口 2 份、身份证 2 份、婚姻证明 2 份。

注:户口复印件:属户主:户主页、个人页、共有人页。

非户主:户主页、个人页、共有人页。

收入证明:收入金额的填写是根据按揭月供金额来作参考,一般是月供× 2。

《商品房买卖合同》:按揭签 4 份其中甲乙双方各持一份、房管局持一份、银行持一份。

非按揭签 3 份,其中甲乙双方各持一份,不动产持一份。

流水:原则上三个月流水,如果三个月流水体现的金额不足额度的标准,那就要六个月流水。

流水要体现首付支出,所以要求打流水的时间须在交首付之后。

婚姻状况声明一份:现公安局或者民政局不再出具未婚证明等类似证明,所以用该声明代替。

首付、维修基金录入:把首付款、维修基金款存入监管账户,存入时应注明:业主、房号、面积(建筑 +套内)、身份证号等信息。

市房管局备案:《商品房买卖合同》(全部)、备案表(全部)、身份证复印件。

地点:市房管局 5 楼会议室。

预告登记:已备案的《商品房买卖合同》1份、备案表1份、身份证复印件 1 份、户口复印件 1 份、婚姻 1 份(未婚提供婚姻状况声明 1 份)、预告登记委托书、预售商品房预告登记约定书。

该程序受理时间为一周,得《不动产登记证明》。

银行审核:已备案的《商品房买卖合同》 1 份、备案表1份、《不动产登记证明》、身份证复印件 1 份、户口复印件 1 份、婚姻证明 1 份、收入证明各 1 份、流水(三个月或六个月)、征信证明。

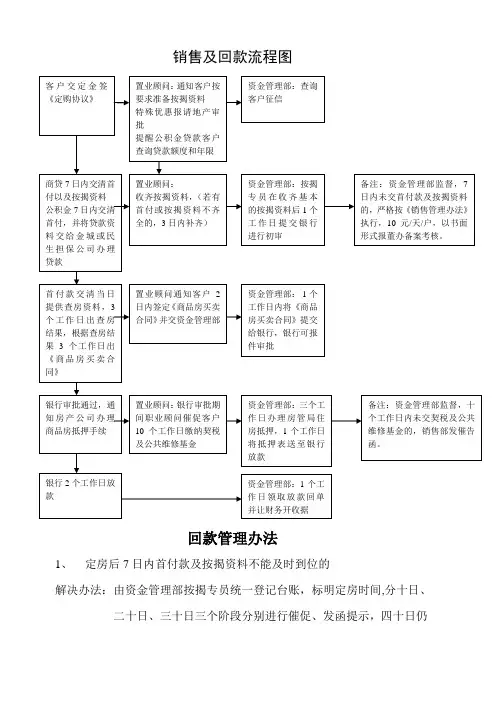

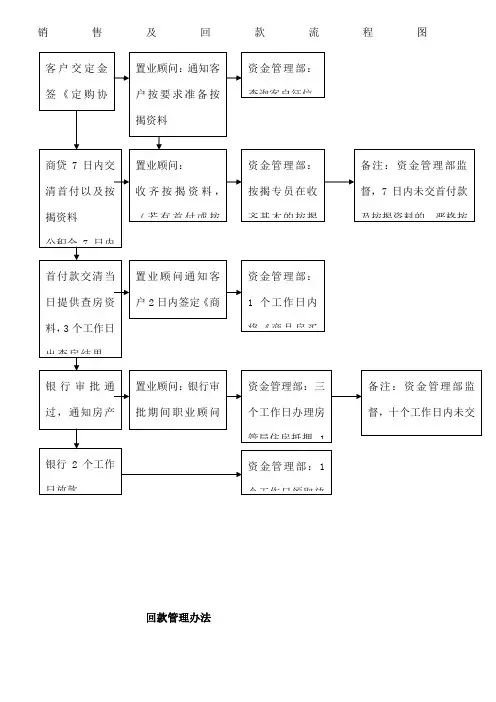

销售及回款流程图

回款管理办法

1、定房后7日内首付款及按揭资料不能及时到位的

解决办法:由资金管理部按揭专员统一登记台账,标明定房时间,分十日、二十日、三十日三个阶段分别进行催促、发函提示,四十日仍

未缴纳首付款及按揭资料的,报董办考核(10元/天/户).

2、客户资金不足的

解决办法:

(1)需延期付款的由置业顾问填写延期申请单,一个工作日内报销售总监及公司相关领导审批。

(2)需向公司借款的客户,经公司审批通过后由置业顾问在一个工作日内通知客户到公司指定的公证处做借款委托公证,置业顾问每日向

公证处跟踪公证进展反馈结果,客户取得公证书后须在三个工作日内

凭公证书完成向公司借款15%作为首付,无特殊原因未在三个工作

日内完成借款的,公司有权拒绝借款.

(3)以资金不足为由,恶意拖延付款时间的,置业顾问整理归类后以书面形式提交法务部,由法务部出具《法律催告函》,十日内仍未能解

决的由公司出具《解除合同书》,依据合同相关规定,没收定金及房

源,重新销售.

3、资料不齐客户

解决棒法:

(1)缺补充资料的,由置业顾问上门收取或以邮寄方式送达。

(2)不在本地的客户,由事业顾问通知客户以邮寄的方式送达。

(3)对于不配合的客户,置业顾问报法务部,由法务部出具《法律催告函》,

十日内仍未能解决的由公司出具《解除合同书》,依据合同相关规定,没收定金及房源,重新销售。

4、公司关系户,由资金管理与审计监察部汇总原因后以书面形式报公司

高层领导解决。

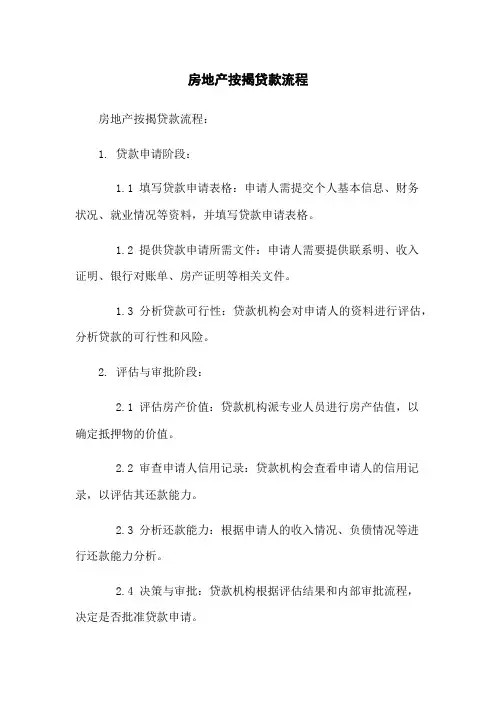

房地产按揭贷款流程房地产按揭贷款流程:1. 贷款申请阶段:1.1 填写贷款申请表格:申请人需提交个人基本信息、财务状况、就业情况等资料,并填写贷款申请表格。

1.2 提供贷款申请所需文件:申请人需要提供联系明、收入证明、银行对账单、房产证明等相关文件。

1.3 分析贷款可行性:贷款机构会对申请人的资料进行评估,分析贷款的可行性和风险。

2. 评估与审批阶段:2.1 评估房产价值:贷款机构派专业人员进行房产估值,以确定抵押物的价值。

2.2 审查申请人信用记录:贷款机构会查看申请人的信用记录,以评估其还款能力。

2.3 分析还款能力:根据申请人的收入情况、负债情况等进行还款能力分析。

2.4 决策与审批:贷款机构根据评估结果和内部审批流程,决定是否批准贷款申请。

3. 合同签订阶段:3.1 定义贷款条款:贷款机构和借款人协商并确定贷款的利率、还款方式、还款期限等条款。

3.2 签订贷款合同:贷款机构和借款人签订正式的贷款合同,并确认各方的权益和责任。

4. 放款阶段:4.1 进行贷款审查:贷款机构对借款人提交的放款申请进行审查,确认放款资格和合规性。

4.2 审核抵押物信息:贷款机构对抵押物的使用状况和法律情况进行审核。

4.3 放款审批:贷款机构根据审查结果,决定是否放款及具体放款金额。

4.4 发放贷款:贷款机构将贷款金额划入借款人指定的账户,并与借款人确认。

5. 还款阶段:5.1 制定还款计划:贷款机构和借款人共同制定还款计划,明确每期还款金额和还款截止日期。

5.2 按时还款:借款人按照还款计划,按时偿还贷款本金和利息。

5.3 记录还款情况:贷款机构记录借款人的还款情况,并向借款人提供还款证明。

附件:1. 贷款申请表格2. 联系明文件复印件3. 收入证明文件(如工资单、税单等)4. 银行对账单5. 房产证明文件法律名词及注释:1. 抵押物:借款人提供给贷款机构的担保物品,以确保贷款的安全性。

2. 利率:贷款机构按照一定比例计算借款人需支付的利息。

销售及回款流程图

回款管理办法

1、定房后7日内首付款及按揭资料不能及时到位的

解决办法:由资金管理部按揭专员统一登记台账,标明定房时间,分十日、二十日、三十日三个阶段分别进行催促、发函提示,四十日仍未缴纳

首付款及按揭资料的,报董办考核(10元/天/户)。

2、客户资金不足的

解决办法:

(1)需延期付款的由置业顾问填写延期申请单,一个工作日内报销售总监及公司相关领导审批。

(2)需向公司借款的客户,经公司审批通过后由置业顾问在一个工作日内通知客户到公司指定的公证处做借款委托公证,置业顾问每日向公证处跟踪公

证进展反馈结果,客户取得公证书后须在三个工作日内凭公证书完成向公

司借款15%作为首付,无特殊原因未在三个工作日内完成借款的,公司有

权拒绝借款。

(3)以资金不足为由,恶意拖延付款时间的,置业顾问整理归类后以书面形式提交法务部,由法务部出具《法律催告函》,十日内仍未能解

决的由公司出具《解除合同书》,依据合同相关规定,没收定金及房

源,重新销售。

3、资料不齐客户

解决棒法:

(1)缺补充资料的,由置业顾问上门收取或以邮寄方式送达。

(2)不在本地的客户,由事业顾问通知客户以邮寄的方式送达。

(3)对于不配合的客户,置业顾问报法务部,由法务部出具《法律催告函》,十日内仍未能解决的由公司出具《解除合同书》,依据合同相关规定,没收

定金及房源,重新销售。

4、公司关系户,由资金管理与审计监察部汇总原因后以书面形式报公司

高层领导解决。

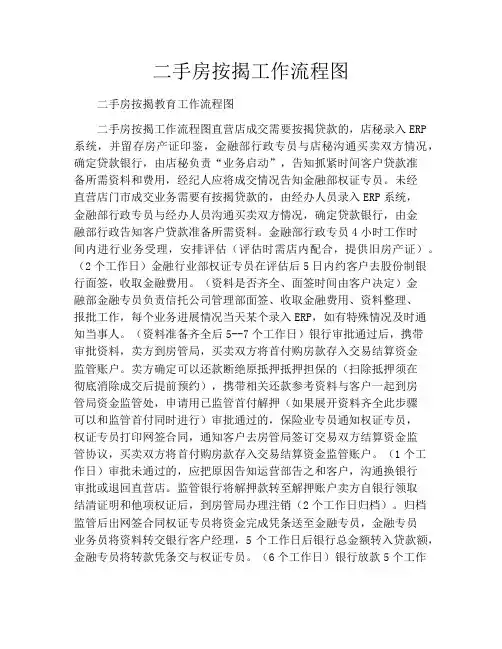

二手房按揭工作流程图二手房按揭教育工作流程图二手房按揭工作流程图直营店成交需要按揭贷款的,店秘录入ERP 系统,并留存房产证印鉴,金融部行政专员与店秘沟通买卖双方情况,确定贷款银行,由店秘负责“业务启动”,告知抓紧时间客户贷款准备所需资料和费用,经纪人应将成交情况告知金融部权证专员。

未经直营店门市成交业务需要有按揭贷款的,由经办人员录入ERP系统,金融部行政专员与经办人员沟通买卖双方情况,确定贷款银行,由金融部行政告知客户贷款准备所需资料。

金融部行政专员4小时工作时间内进行业务受理,安排评估(评估时需店内配合,提供旧房产证)。

(2个工作日)金融行业部权证专员在评估后5日内约客户去股份制银行面签,收取金融费用。

(资料是否齐全、面签时间由客户决定)金融部金融专员负责信托公司管理部面签、收取金融费用、资料整理、报批工作,每个业务进展情况当天某个录入ERP,如有特殊情况及时通知当事人。

(资料准备齐全后5--7个工作日)银行审批通过后,携带审批资料,卖方到房管局,买卖双方将首付购房款存入交易结算资金监管账户。

卖方确定可以还款断绝原抵押抵押担保的(扫除抵押须在彻底消除成交后提前预约),携带相关还款参考资料与客户一起到房管局资金监管处,申请用已监管首付解押(如果展开资料齐全此步骤可以和监管首付同时进行)审批通过的,保险业专员通知权证专员,权证专员打印网签合同,通知客户去房管局签订交易双方结算资金监管协议,买卖双方将首付购房款存入交易结算资金监管账户。

(1个工作日)审批未通过的,应把原因告知运营部告之和客户,沟通换银行审批或退回直营店。

监管银行将解押款转至解押账户卖方自银行领取结清证明和他项权证后,到房管局办理注销(2个工作日归档)。

归档监管后出网签合同权证专员将资金完成凭条送至金融专员,金融专员业务员将资料转交银行客户经理,5个工作日后银行总金额转入贷款额,金融专员将转款凭条交与权证专员。

(6个工作日)银行放款5个工作日后,权证专员通知买卖双方和经纪人到房管局换取全款凭条,进行产权过户。

完整版)房地产备案、按揭流程细节及各银行准入基本情况:在购买房屋时,需要进行备案和按揭等流程。

备案和按揭的大体流程如下图所示。

备案流程图:按揭流程图:签购房合同、集收资料:在进行按揭购房时,需要签订《商品房买卖合同》4份,备案表2份,婚姻状况声明1份,预售商品房预告登记约定书、预告登记委托书、抵押登记委托书,身份证复印件4份,结婚证复印件4份,户口复印件4份,收入证明、征信证明和流水。

如果是一次性付款,则需要签订《商品房买卖合同》3份,备案表2份,户口2份,身份证2份,婚姻证明2份。

其中,户口复印件需要包括户主页、个人页和共有人页。

收入证明的金额应根据按揭月供金额来填写,一般为月供的两倍。

《商品房买卖合同》按揭签4份,其中甲乙双方各持一份,房管局持一份,银行持一份。

非按揭签3份,其中甲乙双方各持一份,不动产持一份。

流水一般要求提供三个月的,如果不足额度标准,则需要提供六个月的。

流水需要体现首付支出,因此要求打流水的时间须在交首付之后。

婚姻状况声明是代替公安局或民政局出具未婚证明等类似证明的文件。

首付、维修基金录入:购房者需要将首付款和维修基金款存入监管账户,并注明业主、房号、面积(建筑+套内)、身份证号等信息。

市房管局备案:备案需要提交《商品房买卖合同》(全部)、备案表(全部)和身份证复印件,地点在市房管局5楼会议室。

预告登记:已备案的《商品房买卖合同》1份、备案表1份、身份证复印件1份、户口复印件1份、婚姻证明1份(未婚提供婚姻状况声明1份)、预告登记委托书、预售商品房预告登记约定书。

该程序受理时间为一周,得到《不动产登记证明》。

银行审核:已备案的《商品房买卖合同》1份、备案表1份、《不动产登记证明》、身份证复印件1份、户口复印件1份、婚姻证明1份、收入证明各1份、流水(三个月或六个月)、征信证明。

1、首套住房按揭的首付比例为总房款的20%,利率为基准利率;2、第二套住房按揭的首付比例为总房款的30%,利率为基准利率上浮10%。

知名地产公司标准化的销售业务流程图按揭办理流程

价格议定流程图

8议价成功后,向客户表示祝贺,与客户再次确定签约日期,并安排置业顾问引领客户去财务室交款。

客户推介流程表

7项目组人员应根据实际情况注意推介业主及新业主之间可能涉及的对业主推介计划做适当的保密处理。

商品房买卖合同签定流程图

注:原则上应由开发商财务或内业人员负责填写商品房买卖合同(以代理合同约定为准),置业顾问负责依时催促客户签约,提醒客户应带资料及款项,向客户解释合同范本条款。

现场销售流程图

2当班人员上前热情接待,同时明确客户来意,并作自我介绍,递上名片。

3婉转的了解客户姓名、来自区域、接受媒体等基本状况。

切记此后的接待过程中在客户称谓前应使用客户姓氏以示尊重。

4询问客户是否与其他置业顾问接触过,如果是其他置业顾问的客户,请客人落坐稍侯,通知该置业顾问接待,如果不是或该置业顾问不在,应继续热情为客户介绍。

8带看现房前应配合样板房着重介绍项目卖点及产品优势,以加深客户的购买意向。

9带看现房,仔细讲解,在整个过程中要结合实景贯穿介绍项目大到地段、社区环境、开发商品牌,小到户型、建材乃至物业服务的优势,对项目的瑕疵要婉转的解说、技巧处理或回避。

由专案经理或项目负责人即时录入催缴款明细表。

销售及回款流程图

回款管理办法

1、定房后7日内首付款及按揭资料不能及时到位的

解决办法:由资金管理部按揭专员统一登记台账,标明定房时间,分十日、二十日、三十日三个阶段分别进行催促、发函提示,四十日仍

未缴纳首付款及按揭资料的,报董办考核(10元/天/户)。

2、客户资金不足的

解决办法:

(1)需延期付款的由置业顾问填写延期申请单,一个工作日内报销售总监及公司相关领导审批。

(2)需向公司借款的客户,经公司审批通过后由置业顾问在一个工作日内通知客户到公司指定的公证处做借款委托公证,置业顾问每日向

公证处跟踪公证进展反馈结果,客户取得公证书后须在三个工作日

内凭公证书完成向公司借款15%作为首付,无特殊原因未在三个工

作日内完成借款的,公司有权拒绝借款。

(3)以资金不足为由,恶意拖延付款时间的,置业顾问整理归类后以书面形式提交法务部,由法务部出具《法律催告函》,十日内仍未能解

决的由公司出具《解除合同书》,依据合同相关规定,没收定金及房

源,重新销售。

3、资料不齐客户

解决棒法:

(1)缺补充资料的,由置业顾问上门收取或以邮寄方式送达。

(2)不在本地的客户,由事业顾问通知客户以邮寄的方式送达。

(3)对于不配合的客户,置业顾问报法务部,由法务部出具《法律催告

函》,十日内仍未能解决的由公司出具《解除合同书》,依据合同相关规定,没收定金及房源,重新销售。

4、公司关系户,由资金管理与审计监察部汇总原因后以书面形式报公司

高层领导解决。