第三节 期间费用的核算

(三)财务费用

定义

财务费用是指企业为筹集生产经营所需 资金等而发生的筹资费用。

包括利息支出(减利息收入)、汇兑损益以及相 关的手续费、企业发生的现金折扣或收到的现金折扣等。

【例13-19】宏大公司用银行存款支付应由本月负担的借款利息1,500元。

借:财务费用 贷:银行存款

1,500 1,500

第二节 生产成本的核算

二、账户设置

生产成本的核算账户

“生产成本”

“制造费用”

基本生产成本

辅助生产成本

基本生产成本应当分别按照基本生 产车间和成本核算对象(产品的品 种、类别、定单、批别、生产阶段等) 设置明细账(或成本计算单,下同), 并按照规定的成本项目设置专栏。

第二节 生产成本的核算

生产费用在完工产品和在产品之间进行分配

生产费用

非生产费用

是指与企业日常生产 经营活动有关的费用,如 生产产品所发生的原材料 费用、人工费用等。

是指不应由生产费用 负担的费用,如用于购建 固定资产所发生的费用, 不属于生产费用。

第一节 费用的确认

2 应当分清生产费用与产品成本的界限。

生产费用与一定的时期相 联系,而与生产的产品无关。

产品成本与一定品种和数 量的产品相联系,而不论发生 在哪一期。

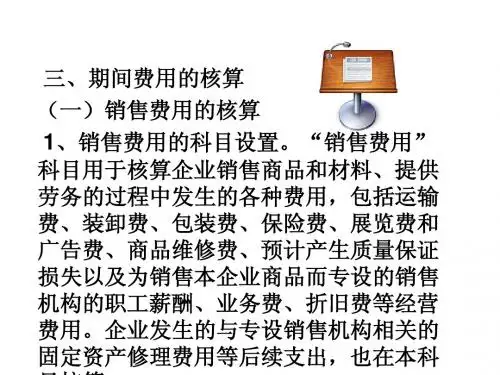

第三节 期间费用的核算

(二)销售费用

定义

销售费用是指企业在销售商品和材料、提 供劳务的过程中发生的各种费用。

包括企业在销售商品过程中发生的保险费、包装费、 展览费和广告费、商品维修费、预计产品质量保证损失、 运输费、装卸费等以及为销售本企业商品而专设的销售 机构(含销售网点、售后服务网点等)的职工薪酬、业 务费、折旧费、固定资产修理费用等费用。