会计学第9章收入和利润.pptx

- 格式:pptx

- 大小:249.10 KB

- 文档页数:23

财务会计第09章收入费用和利润(郑庆华,2005。

3。

2)一、本章在考试中的地位1.本章在考试中的地位:本章在考试中居于专门重要的地位,几乎每年必有大分题,分数在10分左右。

本章重点是商品销售收入和建筑合同收入的确认和计量,利润的形成和分配。

2.本章内容无变化。

3.本章复习方法:收入的核算应与关联方交易的核算结合起来,前者处理一样收入的确认和计量,后者处理上市公司非正常交易;营业外收入、营业外支出应与存货非正常缺失、固定资产处置、无形资产出售、债务重组、非货币性交易结合复习;利润形成和分配应结合报表编制复习。

二、本章考点精讲【考点一】收入的概念(明白得)1.收入的定义收入是指企业在销售商品、提供劳务及让渡资产使用权等日常活动中所形成的经济利益的总流入。

2.收入的分类(1)按收入的性质,分为销售商品收入、提供劳务收入及让渡资产使用权收入。

(2)按收入的主次,分为主营业务收入和其他业务收入。

其他业务收入要紧包括转让技术取得的收入、销售材料取得的收入、包装物出租收入等。

【考点二】商品销售收入的核算(把握)1.商品收入确认的4个条件企业销售商品时,假如同时符合以下4个条件,能够确认收入:(1)企业已将商品所有权上的要紧风险和酬劳转移给买方;(2)企业既没有保留通常与所有权相联系的连续治理权,也没有对已售出的商品实施操纵;(3)与交易相关的经济利益能够流入企业;(4)相关的收入和成本能够可靠地计量2.商品销售收入核算应关注的问题(1)企业销售的商品在质量、品种、规格等方面不符合合同规定的要求,又未依照正当的保证条款予以补偿,因而仍负有责任。

企业现在不能确认收入,收入应递延到已满足买方要求并买方承诺付款时予以确认。

(2)在代销情形下,托付方应在受托方售出商品,并取得受托方提供的代销单时确认收入。

(3)企业尚未完成售出商品的安装或检验工作,且此项安装或检验任务是销售合同的重要组成部分,只有在安装完毕并检验合格后才能确认收入。

![第九章 收入费用和利润[67页]](https://uimg.taocdn.com/413d2d15d5bbfd0a785673d7.webp)

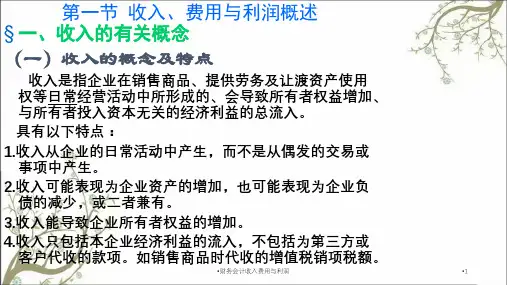

{财务管理收益管理}会计学收入和利润第一节 收入概述一、收入的概念•收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

•日常活动:企业销售商品、提供劳务或让渡资产使用权。

•包括:产品销售收入、劳务收入、租金收入、收入具有以下特点:1.收入是企业在日常活动中形成的经济利益的总流入 ;2. 将收入与利得区分2. 收入会导致企业所有者权益的增加 ;从会计等式中反映3. 收入与所有者投入资本无关 。

二、收入的分类1. 收入按企业从事日常活动的性质不同,分为:(1)销售商品收入(2)提供劳务收入如企业通过提供旅游、运输、咨询、代理、培训、产品安装等劳务所实现的收入。

(3)让渡资产使用权收入如利息收入和使用费收入2. 收入按企业经营业务的主次不同,分为: (1)主营业务收入企业为完成其经营目标所从事的经常性活动实现的收入。

(2)其他业务收入企业为完成其经营目标所从事的与经常性活动相关的活动实现的收入,属于企业日常活动中次要交易实现的收入。

如企业实现三、商品销售收入的确认与计量•销售商品收入确认标准:1. 企业已将商品所有权上的主要风险和报酬转移给购货方;2. 企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;3. 收入的金额能够可靠地计量;4. 相关的经济利益很可能流入企业;商品销售收入的计量•企业应当按照从购货方已收或应收的合同或协议价款确定销售商品收入金额,但已收或应收的合同或协议价款不公允的除外。

•销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。

第二节 主营业务收入一、主营业务收入核算的内容:包括:主营业务收入的确认、主营业务成本核算、销售费用核算、营业税金及附加核算1、科目设置:借主营业务收入贷1、销售退回、折让2、期末转入“本年利润”账户销售净本期实现的销售收入科目性质:收入类科目。

期末无余额借 主营业务成本 贷已实现销售的产品成本1、销售退回的产品成本2、期末转入“本年利润”已销售产品成本性质:费用类;期末无余额借 营业税金及附加 贷反映应交纳的消费税、资源税等期末转入“本年利润”数性质:费用类:期末二、商品销售收入的会计处理符合收入确认条件的确认销售商品收入,借:银行存款、应收账款、应收票据等贷:主营业务收入应交税费——应交增值税(销项税额) 借:营业税金及附加 贷:应交税费—应交消费税结转本月已销商品的实际成本,借:主营业务成本第三节 本年利润一、利润•利润是指企业在一定会计期间的经营成果。