2010-2019年全国纸浆生产进口和消耗量

- 格式:pdf

- 大小:58.57 KB

- 文档页数:1

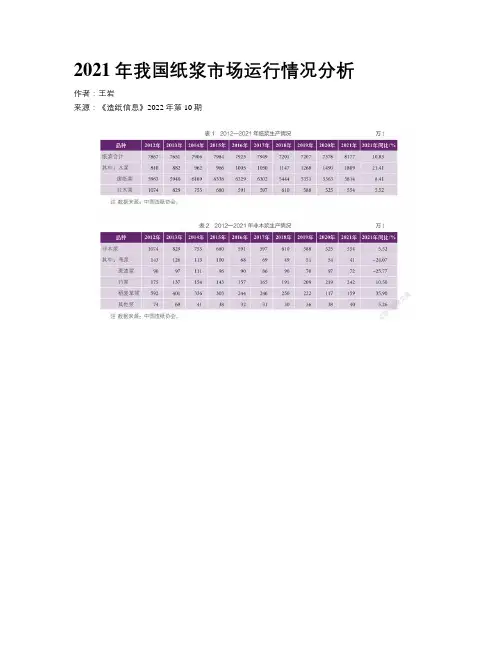

2021年我国纸浆市场运行情况分析作者:***来源:《造纸信息》2022年第10期關键词:进口木浆;浆价;漂白针叶木浆;漂白阔叶木浆2021年是“十四五”开局之年。

这一年,我国造纸行业与其他行业一样,面临着更加复杂严峻的发展形势:国内外新冠疫情反复,双碳、双控、限塑等一系列政策出台,资源、能源短缺,原材料及运输成本上涨,市场供应及价格大幅波动等。

但行业同仁勇于面对挑战,凝心聚力,加快产业转型升级,在变革中育新机、在逆势中稳步发展,实现了生产消费双双大幅提高的历史最好成绩。

2021年禁废令全面落地实施,进口废纸清零,如何保证2000多万t的进口废纸减量后造纸纤维原料的再平衡,成为2021年行业上下认真思考、努力应对的重要课题。

对此,相关领域的同仁们加大力度、积极拓宽国废收购渠道;多措并举,深耕原料结构多元化,开发化机浆、本色浆、秸秆浆等多原料、多工艺的纸浆品种;加大实施林浆纸一体化战略,增大自给木浆比重,年内多条纸浆生产线投产;有效缓解了禁废令带来的纤维原料不足的困境。

2021年,不确定性事件对纸张出口造成影响致使国内纸价冲高回落;纸浆期货快速大幅拉高后又明显下挫,导致国内纸浆现货市场价格也随之如同过山车般剧烈波动;新增造纸产能投产不及预期;浆纸市场整体供过于求,短期内很难有效改善等,在多重因素叠加作用下,纸浆市场价格走势呈“N”字形,价格上下波动幅度巨大,快涨急跌,仅用几个月时间就快速走完了以往需要2~3年才能完成的一个价格波动周期。

2021年进口漂白针叶木浆与漂白阔叶木浆均价分别为6305元/t、4955兀/t,最高价与最低价之间分别相差40%和30%。

12021年我国纸浆生产与消耗概况1.12021年纸浆生产情况据中国造纸协会统计数据,2021年我国纸浆生产量8177万t,较上年增长10.83%。

其中:木浆1809万t,较上年增长21.41%;废纸浆5814万t,较上年增长8.41%;非木浆554万t,较上年增长5.52%(见表1)。

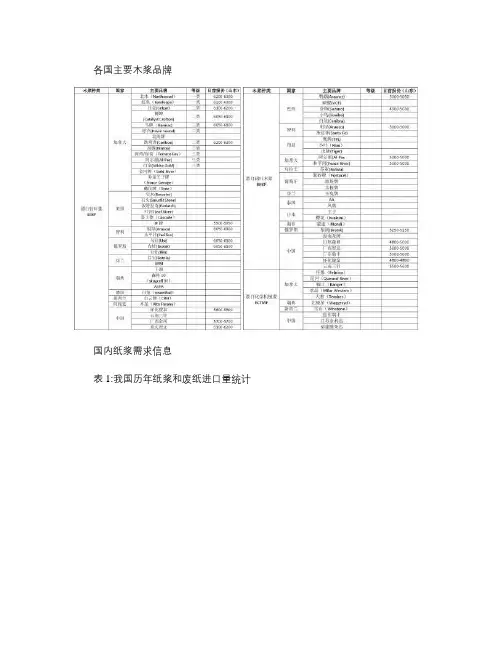

各国主要木浆品牌

国内纸浆需求信息

表1:我国历年纸浆和废纸进口量统计

图1:我国历年纸浆和废纸进口数据柱状图

我国对进口纸浆具有较高依存度,2009年我国纸浆消费量约为7900万吨,其中,木浆和废纸浆消耗量分别为1866万吨和4939万吨,而木浆进口量为1367万吨,占木浆消费量的73%,与铁矿石和大豆的对外依存度相差无几。

2010年我

国纸浆消费量在8400万吨左右,较09年增加6.5%,但由于国际浆价升高,我国造纸企业多转向国内采购纸浆,致使2010年木浆进口量较09年下降19%,在1100万吨左右。

废纸浆进口量较09年下降13%,在2400万吨左右。

表2:我国进口木浆各浆种所占比例

图2:我国进口木浆品种比例图

表3:我国木浆进口国别所占比例

45

35

515漂白阔叶浆

漂白针叶浆

本色木浆

化机浆

图3:我国木浆进口国别比例图

虽然中国进口浆的货源国很多,但也相对集中在一些确定的公司(浆厂手中。

这些公司均有操纵或影响某一市场的能力,比如加拿大月亮、智利银星、俄罗斯伊利姆、印尼小叶、巴西克鲁兹等。

252012

10

8817巴西

加拿大

美国

印尼

智利

俄罗斯

其他。

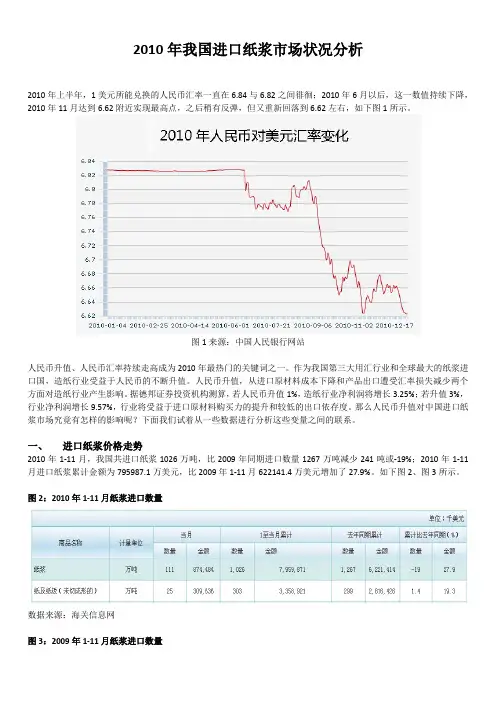

2010年我国进口纸浆市场状况分析2010年上半年,1美元所能兑换的人民币汇率一直在6.84与6.82之间徘徊;2010年6月以后,这一数值持续下降,2010年11月达到6.62附近实现最高点,之后稍有反弹,但又重新回落到6.62左右,如下图1所示。

图1来源:中国人民银行网站人民币升值、人民币汇率持续走高成为2010年最热门的关键词之一。

作为我国第三大用汇行业和全球最大的纸浆进口国,造纸行业受益于人民币的不断升值。

人民币升值,从进口原材料成本下降和产品出口遭受汇率损失减少两个方面对造纸行业产生影响。

据德邦证券投资机构测算,若人民币升值1%,造纸行业净利润将增长3.25%;若升值3%,行业净利润增长9.57%,行业将受益于进口原材料购买力的提升和较低的出口依存度。

那么人民币升值对中国进口纸浆市场究竟有怎样的影响呢?下面我们试着从一些数据进行分析这些变量之间的联系。

一、进口纸浆价格走势2010年1-11月,我国共进口纸浆1026万吨,比2009年同期进口数量1267万吨减少241吨或-19%;2010年1-11月进口纸浆累计金额为795987.1万美元,比2009年1-11月622141.4万美元增加了27.9%。

如下图2、图3所示。

图2:2010年1-11月纸浆进口数量数据来源:海关信息网图3:2009年1-11月纸浆进口数量数据来源:海关信息网图4:2004年至2010年进口纸浆价格走势如果用一句话来概括的话,2010年中国进口纸浆市场量减价增,单位纸浆的价格创下历史最高点,一度达到8000元/吨,如图4所示。

按照道理来说,人民币升值有助于促使进口纸浆的价格下跌。

那么为什么在2010年人民币持续走强不断升值的同时,进口纸浆量走低,价格不降反升呢?二、进口纸浆价格上涨的原因探究1、国际大宗商品价格持续上涨助推纸浆价格上涨2010年是暗流涌动的一年,国际大宗商品涨声一片。

黄金、石油、农产品、基本金属等大宗商品价格不断走高。

中国纸浆产业现状及趋势中国纸浆产业现状及趋势一、引言纸浆是制造纸张的基础材料之一。

中国作为世界人口最多的国家之一,纸张需求量巨大,因此纸浆产业在中国具有巨大的发展潜力。

本文将以中国纸浆产业为研究对象,分析中国纸浆产业的现状、发展趋势及面临的挑战,探讨如何促进中国纸浆产业的可持续发展。

二、中国纸浆产业现状1. 产能规模迅速扩大随着中国经济的快速发展,纸张需求量不断增加,中国纸浆产业的产能规模迅速扩大。

2019年,中国纸浆产量达到2,950万吨,占全球纸浆产量的比例超过一半。

中国已成为全球最大的纸浆生产国之一。

2. 资源丰富中国拥有丰富的纸浆原料资源,包括木材、竹子、废纸等。

其中,废纸是中国纸浆产业的主要原料之一,约占总原料消耗量的60%以上。

废纸的利用不仅有助于降低生产成本,还可以减少环境污染。

3. 技术水平不断提升中国纸浆产业的技术水平不断提升,纸浆生产工艺日趋成熟。

目前,中国纸浆行业已经实现了从传统的半化学浆到化学浆的转变,生产技术逐渐接轨国际先进水平。

同时,中国还积极引进国外领先的纸浆生产技术,提高生产效率和产品质量。

4. 环保意识增强随着人们对环境保护意识的提高,中国纸浆产业也在不断加强环保措施。

通过减少废水、废气排放、优化资源利用等方式,中国纸浆企业正在推进绿色产业发展。

政府也出台了一系列环保政策,对不符合环保要求的纸浆企业进行整顿和关停。

三、中国纸浆产业的发展趋势1. 产能将继续扩大随着中国纸张需求量的增加,纸浆产业的产能将继续扩大。

根据预测,到2025年,中国纸浆产能有望达到3,600万吨以上。

这将进一步提升中国在全球纸浆市场的地位。

2. 科技创新的推动中国纸浆产业将加大科技创新力度,推动产业转型升级。

通过引进国外先进技术和自主研发,提高生产效率和产品质量,降低生产成本。

同时,加强绿色生产技术的研发和应用,提高资源利用率,减少环境污染。

3. 绿色发展的重要性在环保意识的推动下,绿色发展成为中国纸浆产业的重要方向。

Global View ■ 全球视角672021年第8期 《造纸信息》俄罗斯纸浆或将对中国造纸工业日益重要未来几年德国或将保持世界最高人均纸张消费国地位中国的“一带一路”倡议将促进国际贸易,并有可能加速亚洲、中欧和东欧的经济增长,中国的制浆造纸工业也将从中受益。

在新冠疫情期间,铁路成为稳定全球贸易和经济复苏的重要运输渠道,满洲里口岸提高了通关效 率,降低了物流和运输成本。

满洲里已成为俄罗斯向中国出口纸浆的一个重要目的地,这些纸浆通常会运往河北等地。

未来5年内,将有约500万t 的商品木浆产能进入供应链,其中针叶木浆约300万t ,大大增加全球供应。

据满洲里海关统计,2020年上半年,经该口岸进口纸浆 23.6万t ,同比增长99.9%,货值 8.3亿元,同比增长57.5%。

据德国媒体和一些当地纸业分析师最新的分析表明,德国将在未来几年内保持世界最高人均纸张消费国的地位。

目前,德国人均纸张消费量约为241 kg ,远高于美国的211 kg 。

分析师预计这一数字将在未来几年继续增长。

中国是木浆消费大国,其消费量约占全球总消费量的35%,主要依靠进口。

2019年,中国进口纸浆约2300万t ,其中针叶木浆约1000万t 。

加拿大(27%)、智利(16%)、芬兰(15%)、美国(14%)和俄罗斯(11%)是中国针叶木浆进口的前五大进口来源国。

俄罗斯的针叶木资源丰富,木浆生产成本相对较低。

据有关机构的分析显示,俄罗斯木浆的平均现金生产成本是世界上最低的(约260~270美元/ 绝干t ),比加拿大的平均现金生产成本低25%~30%。

根据相关机构数据,目前俄罗斯和白俄罗斯商品木浆生产能力约为300万t/a ,其中针叶木浆约占65%。

相关机构的研究认为,2021年中国全面禁止进口固体废物,加上反塑料情绪日益高涨,以及向更多纸包装过渡的需求,未来中国对商品纸浆的需求将增加。

便捷的地理位置和较低的木材成本等因素,将使俄罗斯将成为中国强大的制浆造纸工业最重要的纸浆市场供应商之一。

2019年我国纸浆市场分析 王 岩中国制浆造纸研究院有限公司在经历了十年来首次的纸和纸板生产量与消费量双双下跌的2018年之后,2019年,我国造纸行业重新恢复平稳增长的态势,纸及纸板生产量和消费量同比分别增长3.16%和2.54%。

2019年,在纸浆总消耗量同比基本不变的情况下,我国木浆生产量和消耗量都有较大幅度提高。

主要原因是我国造纸行业又有大量新产能投入使用,尤其是包装用纸和生活用纸两个领域,加之进口废纸数量大幅减少,非木浆生产量持续降低,这些都推动了木浆需求的快速增长。

数据表明,我国造纸原料结构中木浆所占比重逐年增加。

虽然增速不是很快,但在我国木材资源匮乏的现状下,依然是非常明显的进步。

2019年,我国进口木浆量同比增长9.7%,增幅仍然明显。

但同时,由于市场低迷及复杂的国际形势等众多因素而引发了进口商品木浆库存急剧增多,市场价格全年持续走低,国内现货市场平均价格比2018年低1500~2000元/t,甚至更多。

这对于以商品木浆为主要原料的部分纸厂如同雪中送炭一般,尤其是文化用纸、白卡纸和生活用纸等“白纸”生产商,进口商品木浆降价带来的利润空间,成为其2019年的主要盈利增长点。

但是,从中也反映出一个非常严酷的现实:我国造纸行业对进口原料的依赖程度,已经为行业发展带来一定的隐患,部分纸企的盈利能力主要“仰仗”于进口原料的价格高低,这对于大量以商品木浆为主要原料的国内造纸企业来说,未来发展之路尤为艰辛。

1 2019年我国纸浆生产与消耗概况1.1 2019年纸浆生产情况据中国造纸协会调查资料显示,2019年全国纸浆总生产量7207万t,同比增长0.08%。

其中:木浆1268万t,同比增长10.55%;废纸浆5351万t,同比减少1.71%;非木浆588万t,同比减少3.61%(见表1)。

木浆产量增加,主要原因是2018年和2019年投产的几个新纸浆项目正常生产并已达产,以及部分中小规模的化机浆生产线等新产能投产、现有制浆产能开工率提高以及少量新增溶解浆产能释放。

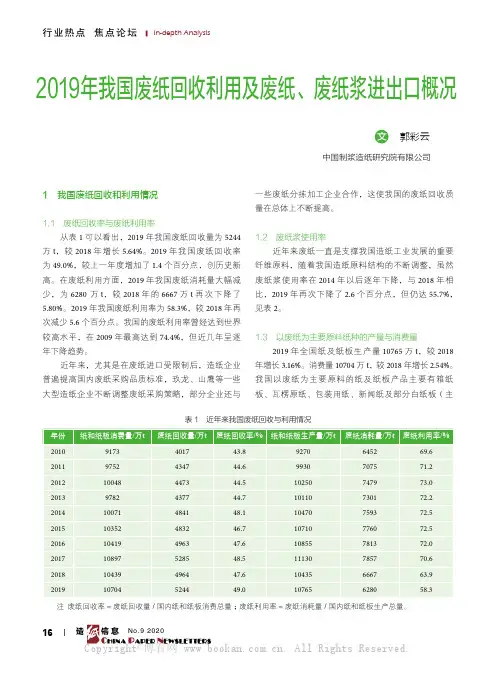

造 信息16No.9 20202019年我国废纸回收利用及废纸、废纸浆进出口概况 郭彩云中国制浆造纸研究院有限公司1 我国废纸回收和利用情况1.1 废纸回收率与废纸利用率 从表1可以看出,2019年我国废纸回收量为5244万t ,较2018年增长5.64%。

2019年我国废纸回收率为49.0%,较上一年度增加了1.4个百分点,创历史新高。

在废纸利用方面,2019年我国废纸消耗量大幅减 少,为6280 万t ,较2018年的6667万t 再次下降了 5.80%。

2019年我国废纸利用率为58.3%,较2018年再次减少5.6个百分点。

我国的废纸利用率曾经达到世界较高水平,在2009年最高达到74.4%,但近几年呈逐年下降趋势。

近年来,尤其是在废纸进口受限制后,造纸企业普遍提高国内废纸采购品质标准,玖龙、山鹰等一些大型造纸企业不断调整废纸采购策略,部分企业还与一些废纸分拣加工企业合作,这使我国的废纸回收质量在总体上不断提高。

1.2 废纸浆使用率近年来废纸一直是支撑我国造纸工业发展的重要纤维原料,随着我国造纸原料结构的不断调整,虽然废纸浆使用率在2014年以后逐年下降,与2018年相比,2019年再次下降了2.6个百分点,但仍达55.7%, 见表2。

1.3 以废纸为主要原料纸种的产量与消费量2019年全国纸及纸板生产量10765万t ,较2018年增长3.16%。

消费量10704万t ,较2018年增长2.54%。

我国以废纸为主要原料的纸及纸板产品主要有箱纸板、瓦楞原纸、包装用纸、新闻纸及部分白纸板(主表1 近年来我国废纸回收与利用情况注 废纸回收率=废纸回收量/国内纸和纸板消费总量;废纸利用率=废纸消耗量/国内纸和纸板生产总量。

Copyright©博看网 . All Rights Reserved.172020年第9期 《造纸信息》要是灰底白纸板)、未涂布印刷书写纸、厕用卫生纸。

近两年由于废纸进口受限,废纸原料供应趋紧且价格大幅上涨,部分产品原料结构中的废纸比重在不断减少或被其他产品所代替。

中国制浆造纸行业存在的问题及原料进口策略-国际贸易中国制浆造纸行业存在的问题及原料进口策略宋庆丽河北经贸大学造纸工业具有低碳、绿色、可循环发展的潜力。

2001年中国加入WTO之后,国内造纸业蓬勃发展,对纸浆的进口需求量不断扩大,导致国内造纸行业面临不可持续发展问题。

研究这些问题特别是解决好原料进口问题,显得十分重要。

一、中国制浆造纸行业现状(一)国内纸及纸制品生产、消耗量大自2009年起,中国超越美国成为世界最大纸和纸板生产国,2013年纸及纸板生产总量约为10100万吨,表观消费量约为9800万吨,2015年,预计全国纸及纸板消费量11470万吨,纸及纸板总产能为13000万吨左右,总产量达到11600万吨。

作为纸及纸板的生产原料,纸浆的生产量和消耗量也不断增长。

2013年造纸用纸浆生产总量约为7700万吨,造纸用纸浆消费量约为9200万吨,生产量与消费量均是2001年(生产量2490万吨、消费量2980万吨)的3倍之多。

(二)国内纸及纸制品生产原材料结构不合理国际造纸工业纸浆结构为木浆约占62.6%,废纸浆34%,非木浆3.4%。

2001年中国纸浆消耗结构中,木浆、废纸浆、非木浆消耗比例分别为23%、44%、33%,2012年纸浆消耗结构已有所改善,三者消耗比例分别为25%、64%、11%。

纸浆中木浆主要是指造纸、林、木纤维形成的,国家《造纸工业发展“十二五”规划》均明确提出,要充分利用国内外两种资源,提高木浆比重、扩大废纸回收利用、合理利用非木浆,逐步形成以木纤维、废纸为主,非木纤维为辅的造纸原料结构。

草浆等非木浆在中国造纸业中使用较多,污染重且生产规模小,近年来在政府大力引导下,草浆所占比重不断下降,木浆所占比重有所上升。

经过多年发展,中国造纸工业纸浆用量结构组成中,废纸浆用量比例持续增加,木浆用量比例也呈现稳定增长趋势,非木纤维原料用量比例持续下降。

(三)国内造纸原料进口数量及价格大致呈增长趋势我国是一个纸张消费大国,而且增长较快,造成国内造纸原料大量进口和国际市场的纸浆价格不断上涨。

2008年1月-2009年4月我国纸浆月度进口量价走势图0204060801001201402008年1月2月3月4月5月6月7月8月9月10月11月12月2009年1月2月3月4月数量进口均价(美元/吨)0200400600800今年前4个月我国纸浆进口量增价跌国内造纸业亟待转型升级(进出口监测预警专题)据海关统计,今年前4个月我国进口纸浆429.4万吨,比去年同期(下同)增长27%;价值19.9亿美元,下降17.7%;进口平均价格为每吨464.5美元,下降35.2%。

一、今年前4个月我国纸浆进口的主要特点(一)进口量高位运行,进口均价持续走低。

自2008年11月份开始,我国纸浆进口量呈现稳步回升趋势,今年2月份以来月度进口量连续3个月保持百万吨以上的高位,4月份当月进口达119.5万吨,同比增长26.2%,环比增长9.1%,单月进口量创去年以来最高。

进口均价自2008年9月开始持续下滑,今年4月份跌至每吨443.3美元,同比下降39.2%,环比下降3.9%,较2008年8月的高点已累计回落39.5%(下图)。

(二)一般贸易方式大幅增长,加工贸易方式下降明显。

今年前4个月,我国以一般贸易方式进口纸浆320.9万吨,增长45%,占同期我国纸浆进口总量的74.7%;同期,以加工贸易方式进口60.2万吨,下降20.6%。

此外,以保税仓库进出境货物方式进口41.6万吨,增长25.8%。

(三)主要进口自加拿大、巴西、东盟和智利。

今年前4个月,我国自加拿大进口纸浆91.3万吨,增长9.4%;自巴西进口76.8万吨,增长55.1%;自东盟进口67.3万吨,增长57.6%;自智利进口66万吨,增长55.5%。

自上述4个国家和地区进口量合计占同期我国纸浆进口总量的70.2%。

(四)外商投资企业继续保持主导地位,国有企业增幅居首位。

今年前4个月,我国外商投资企业进口纸浆221.7万吨,增长17.4%,占同期我国纸浆进口总量的51.6%;同期,国有企业进口纸浆125.1万吨,大幅增长51.6%,增幅居各类型企业之首,占29.1%。