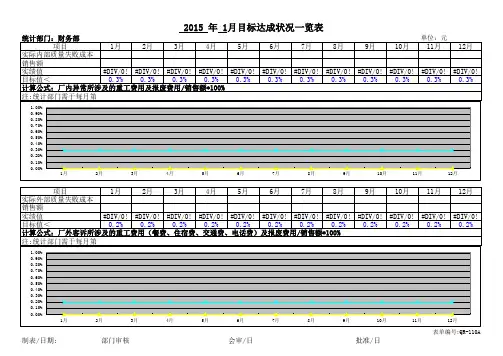

制造企业外部质量损失统计表2019

- 格式:xlsx

- 大小:13.23 KB

- 文档页数:89

编号:

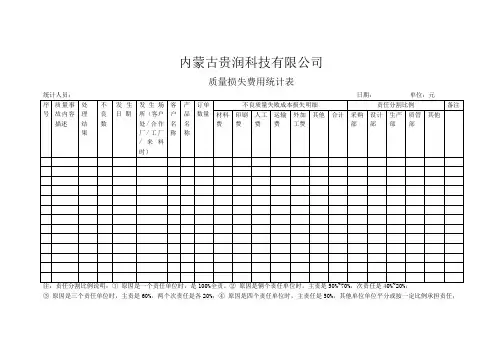

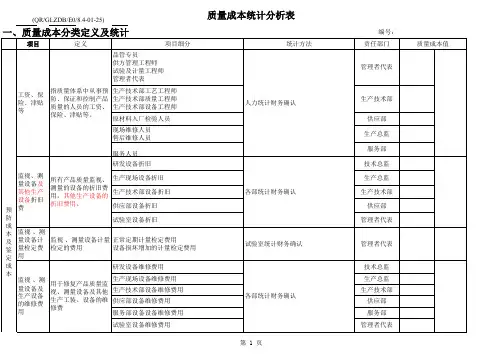

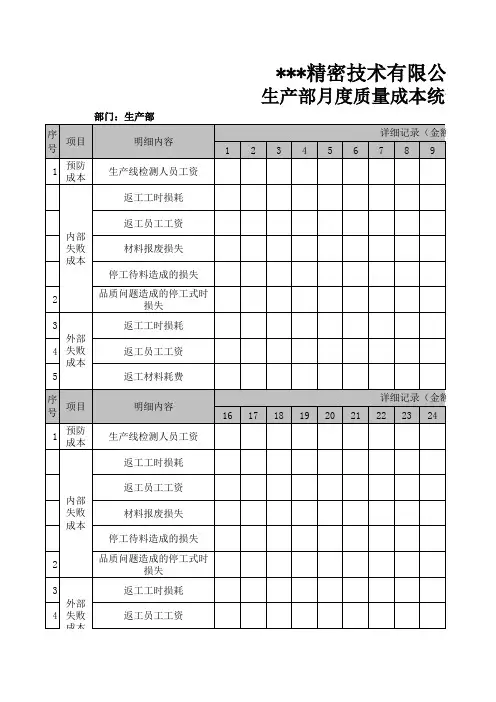

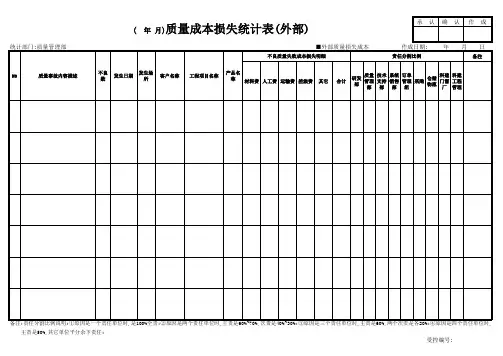

质量成本统计分析表(QR/GLZDB/E0/8.4-01-25)

部

售后服务费用产品出现质量问题时,为客户服务及在客户现场维修时发生的费用。

1.服务人员差旅费用;2.产品维修过程中物料损耗费;3.服务用品表存储费、运输费等。

服务部统计,财务确认

服务部

诉讼费

因产品质量问题发生

的诉讼费

后勤统计,财务确认后勤部

降价损失费

因产品质量问题降价损失的费用

各销售大区统计销售大区延迟付款

及坏帐损

失费

由质量问题引起的延

迟付款及坏帐的损失

各销售大区统计

销售大区内部损失成本累计:

外部损失费用累计:

总计

外

部损失费

用

预防成本及鉴定

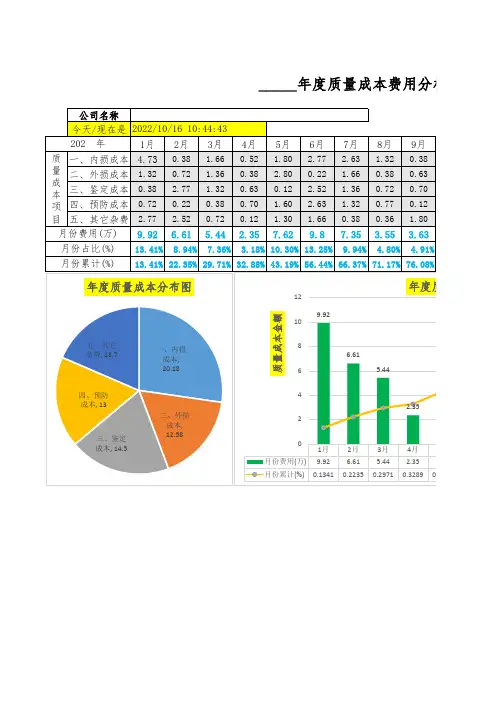

二、质量成本构成

质量成本构成

80000

60000

40000

20000。

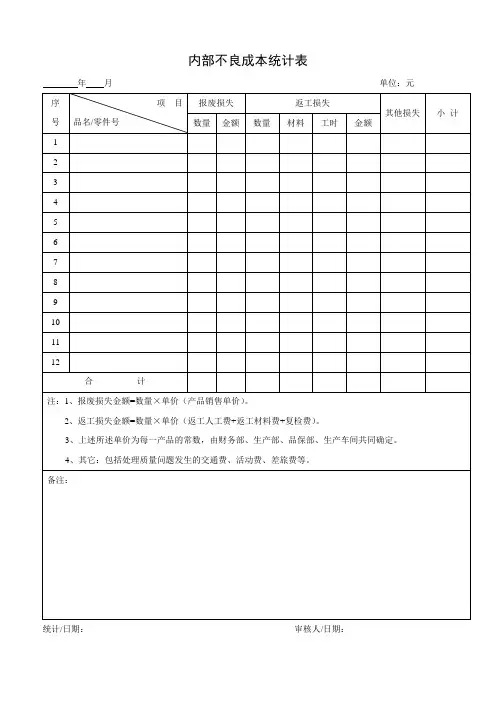

质量损失统计第一篇:质量损失统计备料中心质量损失总结(2012.12——2013.1)一、东汽产品 1.东汽QN10/QN7 1)部件名称:钢板部件图号:D600A.031.006 数量:2责任部门:工艺部不合格描述:图纸要求宽度102,下料后宽度86。

(共四件,却出现两种规格)原因:1.工艺排版图与图纸不符。

2.工艺员画图马虎,没有认真审查所致。

3.备料中心操作者没有当即自检出来,数控下料床作业者、开坡口作业者没有进行测底自检。

处理方法:重新下料。

损失费用:工时1小时,40元;材料280KG,1300元。

预防措施:工作切忌慌、乱,这是导致工作出问题的主要原因。

工作不允许马虎,模棱两可,只有合格与不合格之分。

在工作前必须保证思路清晰的情况下方可进行下一步,完工后,必须要对自己的工作进行仔细审核。

如果前一道工序保证没有问题,会给下一道序带来很大的方便(质量损失减少,工期缩小);如果工艺操作认真,审核仔细,备料中心大批量工件就不用消耗大量时间去确认实物与单件图是否相符,操作者也可以大胆放心的去做自己本职的工作,这样浪费的时间要远远大于工艺审核的时间。

综上所诉:上班族,一定要对自己的工作尽职尽责,保证工作不出现问题,那么对于下道工序便可以放心大胆的干自己的本职工作,切实的做到降成本,减损失的目的。

2)部件名称:隔热板数量18责任部门:工艺部不合格描述:图纸要求孔径27,实际下料为21。

(孔合计约700)原因:1.工艺排版图孔径尺寸为22。

2.此隔热板为图纸更改后重新下料,制造部要求工艺将隔热板上的孔直接气割成品,孔径放量,而工艺员理解为孔留加工余量。

处理方法:将孔径扩至27。

预防措施:此问题主要问题在于,1.工艺对自己的工作模糊不清,不能正确领悟上级所传达的意旨。

2.传达要点对点,坚决不允许传达不明,理解不清便进行作业。

3)部件名称:圆筒部件图号:D600A031.300数量:8责任部门:工艺部不合格描述:图纸要求气割成两间,实际下料为整件。