中财第一章

- 格式:ppt

- 大小:556.00 KB

- 文档页数:61

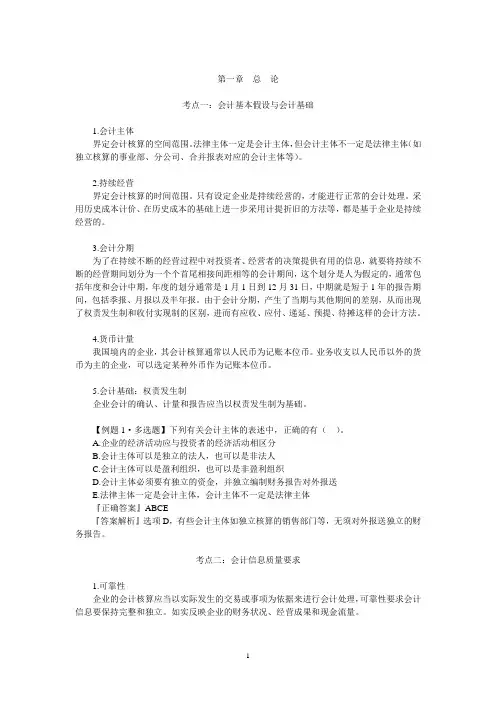

第一章总论考点一:会计基本假设与会计基础1.会计主体界定会计核算的空间范围。

法律主体一定是会计主体,但会计主体不一定是法律主体(如独立核算的事业部、分公司、合并报表对应的会计主体等)。

2.持续经营界定会计核算的时间范围。

只有设定企业是持续经营的,才能进行正常的会计处理。

采用历史成本计价、在历史成本的基础上进一步采用计提折旧的方法等,都是基于企业是持续经营的。

3.会计分期为了在持续不断的经营过程中对投资者、经营者的决策提供有用的信息,就要将持续不断的经营期间划分为一个个首尾相接间距相等的会计期间,这个划分是人为假定的,通常包括年度和会计中期,年度的划分通常是1月1日到12月31日,中期就是短于1年的报告期间,包括季报、月报以及半年报。

由于会计分期,产生了当期与其他期间的差别,从而出现了权责发生制和收付实现制的区别,进而有应收、应付、递延、预提、待摊这样的会计方法。

4.货币计量我国境内的企业,其会计核算通常以人民币为记账本位币。

业务收支以人民币以外的货币为主的企业,可以选定某种外币作为记账本位币。

5.会计基础:权责发生制企业会计的确认、计量和报告应当以权责发生制为基础。

【例题1·多选题】下列有关会计主体的表述中,正确的有()。

A.企业的经济活动应与投资者的经济活动相区分B.会计主体可以是独立的法人,也可以是非法人C.会计主体可以是盈利组织,也可以是非盈利组织D.会计主体必须要有独立的资金,并独立编制财务报告对外报送E.法律主体一定是会计主体,会计主体不一定是法律主体『正确答案』ABCE『答案解析』选项D,有些会计主体如独立核算的销售部门等,无须对外报送独立的财务报告。

考点二:会计信息质量要求1.可靠性企业的会计核算应当以实际发生的交易或事项为依据来进行会计处理,可靠性要求会计信息要保持完整和独立。

如实反映企业的财务状况、经营成果和现金流量。

2.相关性提供决策相关的信息:具有反馈价值和预测价值。

《财务会计》讲义第一章 总论第一节 会计环境与财务会计一、会计角色的演变是企业组织变迁的结果(一)企业组织形式;业主经营管理→簿记:记录(二)企业组织形式:经营管理权分离→管理会计:业绩计量 (三)企业组织形式:所有权、经营权分离 →财务会计:对外报告资本市场发达、股东众多二、会计分类非营利组织会计(行政事业单位会计、政府会计)会计 管理会计:对内企业会计财务会计:对外 财务会计含义P1第二节 财务会计的概念框架一、财务会计概念框架的含义和内容1、含义:概念体系相互联系、前后一贯、浑然一体理论体系2、内容:财务报告及其目标、会计假设、会计信息的质量特征、财务报表的要素及其确认和计量。

二、财务报告及其目标 (一)财务报告 1、财务报表:定量 2、注释(附注):针对报表3、其他财务报告形式:定性——财务情况说明书等(二)财务报告目标1、财务报告目标:向财务报告使用者提供与企业财务善、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况有助于财务报告使用者作出经济决策。

2、会计信息的使用者:投资者或潜在投资者、债权人或供应商、企业职工、企业管主表:资产负债表、利润表、现金流量表、所有者权益变动表附表:利润分配表等理当局、证券交易所、政府部门,以及同企业有利害关系的集团和个人。

三、会计假设(会计前提)是会计人员对会计核算所处变化不定环境作出的合理判断。

(一)空间假设:(单位、职位)1、会计主体(1)概念:会计服务的特定单位→营利企业、非营利组织(2)会计主体和法律主体:会计主体的范畴大于法律主体会计主体即法律主体几个法律主体组成一个经济主体一个法律主体分为若干个会计主体2、货币计量 (1)概念:计量(2)计账本位币:(3)币值不变: 缺陷:A 、不能反映物价变动B 、有的经济资源不能用货币计量(二)时间假设1、持续经营(1)概念:指在没有相反证据的情况下,会计主体会在可以预见的将来,按它现时的形式和目的持续不断地经营下去。

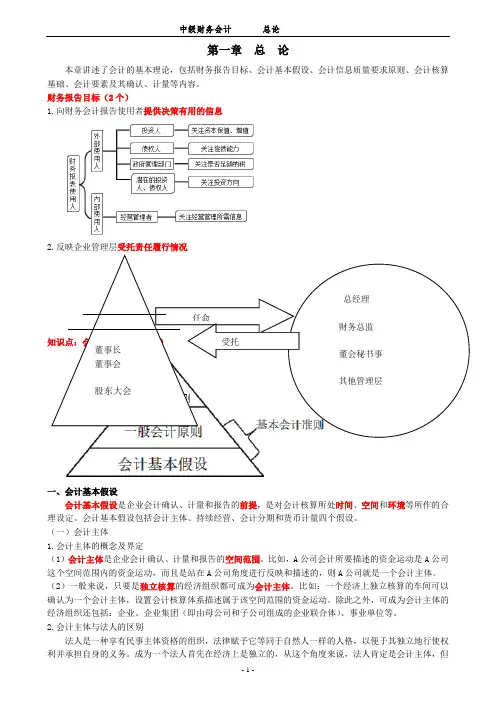

第一章总论本章讲述了会计的基本理论,包括财务报告目标、会计基本假设、会计信息质量要求原则、会计核算基础、会计要素及其确认、计量等内容。

财务报告目标(2个)1.向财务会计报告使用者提供决策有用的信息2.反映企业管理层受托责任履行情况一、会计基本假设会计基本假设是企业会计确认、计量和报告的前提,是对会计核算所处时间、空间和环境等所作的合理设定。

会计基本假设包括会计主体、持续经营、会计分期和货币计量四个假设。

(一)会计主体1.会计主体的概念及界定(1)会计主体是企业会计确认、计量和报告的空间范围。

比如,A公司会计所要描述的资金运动是A公司这个空间范围内的资金运动,而且是站在A公司角度进行反映和描述的,则A公司就是一个会计主体。

(2)一般来说,只要是独立核算的经济组织都可成为会计主体。

比如:一个经济上独立核算的车间可以确认为一个会计主体,设置会计核算体系描述属于该空间范围的资金运动。

除此之外,可成为会计主体的经济组织还包括:企业、企业集团(即由母公司和子公司组成的企业联合体)、事业单位等。

2.会计主体与法人的区别法人是一种享有民事主体资格的组织,法律赋予它等同于自然人一样的人格,以便于其独立地行使权利并承担自身的义务。

成为一个法人首先在经济上是独立的,从这个角度来说,法人肯定是会计主体,但仅仅独立核算是无法足以支撑其成为法人资格的,所以,是法人的一定是会计主体,是会计主体的不一定是法人。

比如:企业集团、企业独立核算的车间均是会计主体而非法人。

3.会计主体假设的含义:就是假设会计应当仅为特定的会计主体服务。

会计主体假设要求企业应当对其本身发生的交易或者事项进行会计确认、计量和报告,反映企业本身从事的各项生产经营活动。

明确界定会计主体是开展会计确认、计量和报告工作的重要前提。

4.会计主体假设的目的(1)划定会计所要处理的各事项的空间范围;(2)将会计主体的交易或事项与会计主体所有者的交易或事项以及其他会计主体的交易或事项区分开来。