双向报价法下套算汇率的计算释例

- 格式:ppt

- 大小:507.50 KB

- 文档页数:5

汇率与外汇交易的计算概述汇率是指不同国家间货币之间的兑换比率。

汇率的变动会直接影响到外汇交易的成本与利润。

本文将介绍汇率的基本概念、汇率计算方法以及外汇交易中的汇率风险等内容。

汇率计算方法汇率的计算方法主要有两种:直接报价法和间接报价法。

1. 直接报价法直接报价法是指以本国货币作为基准,表示一单位本币可兑换多少外币。

例如,1美元兑换多少人民币。

直接报价法的公式如下:外币兑本币汇率 = 1 / 直接报价2. 间接报价法间接报价法是指以外币作为基准,表示一单位外币可兑换多少本币。

例如,1人民币兑换多少美元。

间接报价法的公式如下:本币兑外币汇率 = 1 / 间接报价3. 双向报价法有些国家的货币汇率计算方法采用双向报价法。

双向报价法是指同时给出以本币兑换外币和以外币兑换本币的汇率。

例如,1美元兑换多少人民币,同时也给出1人民币兑换多少美元。

双向报价法的公式如下:外币兑本币汇率 = 1 / 直接报价本币兑外币汇率 = 1 / 间接报价外汇交易中的汇率风险外汇交易中的汇率风险是指由于汇率波动导致交易成本的变化,从而对交易的利润产生影响。

为了管理汇率风险,交易者需要进行汇率风险管理。

1. 套期保值套期保值是指通过获得外汇期货合约或期权合约,以锁定汇率,从而降低汇率波动对交易成本的影响。

2. 使用远期合约远期合约是指在未来的某个日期按事先决定的汇率进行交易的合约。

通过使用远期合约,交易者可以锁定未来的汇率,避免汇率波动对交易成本的影响。

3. 基于市场分析的决策交易者可以进行市场分析,了解汇率的走势,并根据市场分析结果做出交易决策。

这样可以在汇率波动时获取较好的交易成本。

汇率计算实例以下是一个汇率计算的实例:假设当前汇率为1美元兑换6.5人民币,要计算100美元兑换成人民币的金额,可以使用以下公式:人民币金额 = 100 * 6.5根据公式计算,可得到以下结果:人民币金额 = 100 * 6.5 = 650因此,100美元兑换成人民币的金额为650元。

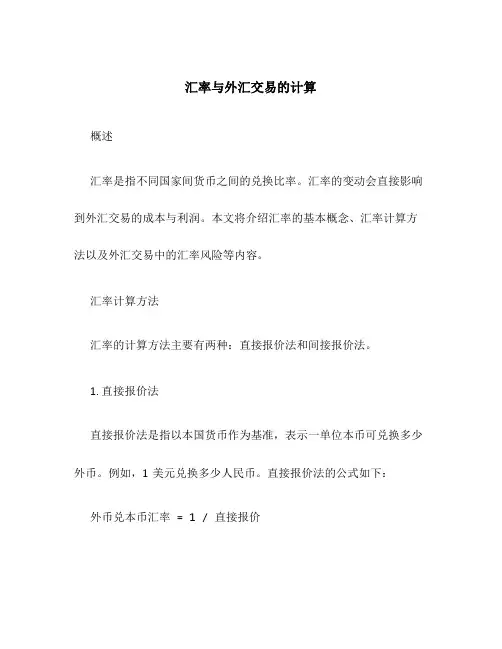

套算汇率的计算方法分为三种(1)美元在两种货币的汇率中均为基础货币;(2)美元在两种货币的汇率中均为标价货币;(3)美元在一种货币的汇率中是基础货币,在另一种货币的汇率中是标价货币。

1.美元均为基础货币时,用交叉相除的计算方法。

己知USD/SFR:1.6240—1.6248 USD/EUR:0.8110—0.8118 计算EUR/SFR的汇率在美元均为基础货币时,套算汇率中,处于基础货币位置上的、原来给定的含有该基础货币的汇率为分母,原来给定的含有标价货币的汇率为分子,交叉的是分母。

上例中要求计算EUR/SER汇率,该汇率中EU R为:0.811—0.8118作为分母,并将其交叉,将USD/SFR为:1.6240—1.6248作为分子,则EUR/SFR的买入价为1.6240/0.8118=2.0005,卖出价为1.6248/0.8110=2.0035,即所求交叉汇率为:EUR/SFR为:2.0005/2.0035。

2.美元在两个货币汇率中均为标价货币,交叉汇率的计算方法仍为交叉相除已知CAN/USD 0.89540-0.8953 GBP/USD 1.587-1.5880 计算GBP/CAD的汇率。

这种情况下,套算汇率中,处于基础货币位置上的、原来给定的含有该基础货币的汇率为分子,原来给定的含有该标价货币的汇率为分母,交叉的仍然是分母。

本例中,美元在给定的两个汇率中均处于标价货币,在计算的交叉汇率GBP/CAN中,GBP是基础货币,CAN是标价货币。

即:GBP/CAN的买入价为1.5870/0.08953=1.7226卖出价为1.5880/0.8950=1.7743 故GBP/CAN的汇率为1.7726-1.77433.美元在一种货币的汇率中是基础货币,在另一种货币的汇率中是标价货币。

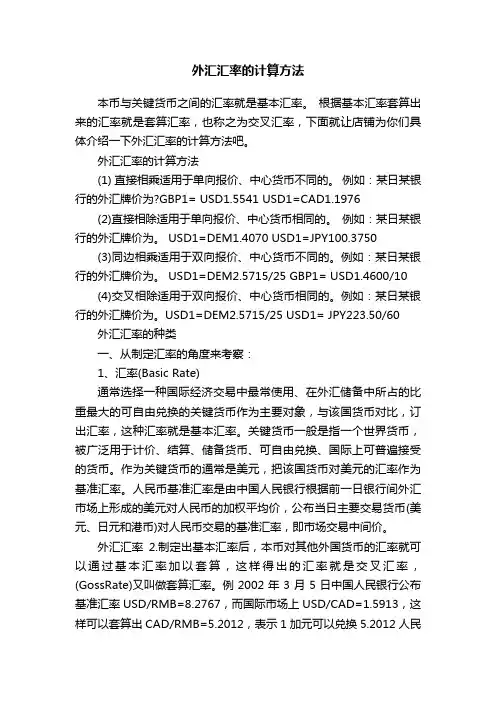

外汇汇率的计算方法本币与关键货币之间的汇率就是基本汇率。

根据基本汇率套算出来的汇率就是套算汇率,也称之为交叉汇率,下面就让店铺为你们具体介绍一下外汇汇率的计算方法吧。

外汇汇率的计算方法(1) 直接相乘适用于单向报价、中心货币不同的。

例如:某日某银行的外汇牌价为?GBP1= USD1.5541 USD1=CAD1.1976(2)直接相除适用于单向报价、中心货币相同的。

例如:某日某银行的外汇牌价为。

USD1=DEM1.4070 USD1=JPY100.3750(3)同边相乘适用于双向报价、中心货币不同的。

例如:某日某银行的外汇牌价为。

USD1=DEM2.5715/25 GBP1= USD1.4600/10(4)交叉相除适用于双向报价、中心货币相同的。

例如:某日某银行的外汇牌价为。

USD1=DEM2.5715/25 USD1= JPY223.50/60外汇汇率的种类一、从制定汇率的角度来考察:1、汇率(Basic Rate)通常选择一种国际经济交易中最常使用、在外汇储备中所占的比重最大的可自由兑换的关键货币作为主要对象,与该国货币对比,订出汇率,这种汇率就是基本汇率。

关键货币一般是指一个世界货币,被广泛用于计价、结算、储备货币、可自由兑换、国际上可普遍接受的货币。

作为关键货币的通常是美元,把该国货币对美元的汇率作为基准汇率。

人民币基准汇率是由中国人民银行根据前一日银行间外汇市场上形成的美元对人民币的加权平均价,公布当日主要交易货币(美元、日元和港币)对人民币交易的基准汇率,即市场交易中间价。

外汇汇率2.制定出基本汇率后,本币对其他外国货币的汇率就可以通过基本汇率加以套算,这样得出的汇率就是交叉汇率,(GossRate)又叫做套算汇率。

例2002年3月5日中国人民银行公布基准汇率USD/RMB=8.2767,而国际市场上USD/CAD=1.5913,这样可以套算出CAD/RMB=5.2012,表示1加元可以兑换5.2012人民币。

计算汇率的公式汇率是指两种货币之间的兑换比例,用于计算不同国家或地区之间货币价值的转换。

计算汇率的公式通常可以表示为以下形式:汇率 = 目标货币价值 / 基准货币价值其中,目标货币是我们希望转换成的货币,基准货币是我们当前拥有的货币。

通过这个公式,我们可以将一个国家或地区的货币转换成另一个国家或地区的货币。

汇率的计算可以通过多种方式进行,以下是一些常见的计算方法:1. 直接报价法直接报价法是指以一单位基准货币为基础计算其他货币的价值。

例如,如果我们要计算1美元兑换成人民币的汇率,我们可以将美元的价值除以人民币的价值得到汇率。

2. 间接报价法间接报价法是指以一单位目标货币为基础计算基准货币的价值。

例如,如果我们要计算1欧元兑换成美元的汇率,我们可以将1除以欧元的价值得到汇率。

3. 交叉报价法交叉报价法是指通过两种货币之间的汇率计算出第三种货币之间的汇率。

例如,如果我们已知美元兑换人民币的汇率和欧元兑换人民币的汇率,我们可以通过这两个汇率计算出美元兑换欧元的汇率。

汇率的计算还受到其他因素的影响,如政府货币政策、经济状况和市场供求等。

因此,汇率是一个动态的概念,不断变化。

除了计算汇率,还有一些其他与汇率相关的概念需要了解:1. 即期汇率即期汇率是指在当前时间点上进行结算的汇率。

它通常是银行和金融机构用来进行实际货币兑换的汇率。

2. 远期汇率远期汇率是指在未来某个特定时间点上进行结算的汇率。

它是在当前时间点上通过远期外汇交易合约确定的。

3. 实际汇率实际汇率是指在考虑物价水平差异的情况下,两种货币之间的兑换比例。

实际汇率反映了不同国家或地区之间商品和服务的相对价格。

需要注意的是,汇率的计算仅仅是一种参考,实际的兑换可能会受到各种费用和手续费的影响。

因此,在进行货币兑换时,我们还需要考虑其他因素,如汇率波动风险和兑换方式的选择等。

总结起来,计算汇率的公式是通过将目标货币的价值除以基准货币的价值得到的。

汇率的计算方法有直接报价法、间接报价法和交叉报价法。

双向报价远期汇率计算公式在国际贸易和跨境投资中,远期汇率是一种重要的金融工具,它可以帮助企业规避汇率风险,确保未来的资金流动。

而双向报价远期汇率计算公式则是计算远期汇率的重要工具之一。

本文将详细介绍双向报价远期汇率计算公式的含义、应用以及相关的实例分析。

首先,让我们来了解一下什么是双向报价远期汇率。

双向报价远期汇率是指银行对客户进行买入或卖出外汇的价格。

在双向报价远期汇率中,银行会向客户提供一个买入价和一个卖出价,买入价是银行向客户买入外汇的价格,卖出价是银行向客户卖出外汇的价格。

双向报价远期汇率可以帮助企业更好地进行货币兑换和风险管理。

双向报价远期汇率的计算公式如下:\[F = S \times (1 + r_d)^{n} / (1 + r_f)^{n}\]其中,F代表远期汇率,S代表即期汇率,rd代表本国货币的远期利率,rf代表外国货币的远期利率,n代表远期合约的期限。

这个公式的含义是,远期汇率等于即期汇率乘以本国货币的远期利率与外国货币的远期利率的比值的n次方。

这个公式的推导过程涉及到利率平价理论和利率套利机会的分析,是基于利率的平价关系来计算远期汇率的。

接下来,我们来看一个实际的例子,来说明双向报价远期汇率计算公式的具体应用。

假设某企业需要在未来3个月内购买100万美元的商品,而当前的即期汇率为1美元兑换6.5人民币。

同时,假设美元的3个月远期利率为3%,人民币的3个月远期利率为2.5%。

那么按照双向报价远期汇率计算公式,我们可以计算出远期汇率为:\[F = 6.5 \times (1 + 0.03)^{3} / (1 + 0.025)^{3} = 6.5 \times 1.03^{3} / 1.025^{3} = 6.5 \times 1.092727 / 1.076890 = 6.571\]这意味着,企业可以以1美元兑换6.571人民币的价格锁定未来3个月的购汇成本。

如果远期汇率高于即期汇率,企业可以通过远期汇率合约来规避汇率风险,确保未来的资金流动。

在外汇市场上,一国货币与关键货币之间的汇率称之为基础汇率。

所谓关键货币是指一国在对外结算及外汇储备构成中使用量最多的可自由兑换货币,如美元。

一国货币与非关键货币之间的汇率常通过以关键货币为中介套算而得出,即所谓的套算汇率。

如1美元=110.12 日元,1英镑=1.1201美元,则以美元为中介可换算英镑与H元之间的汇率,即2英镑=1.120XX10.12日元=12335日元。

在实际外汇业务中,银行在对外报价时往往会同时报出外汇买入价和卖出价,如1被报价货币二x/y 报价货币。

在直接标价法中,x是外汇买入价,y是外汇卖出价;而在间接标价法中,x是外汇卖岀价,y是外汇买入价。

在己知非关键货币与关键货币的买入价和卖出价后,若要套算非关键货币之间的买入价和卖出价,计算过程则较为复朵,也是教学过程中学生们较难掌握的知识点之一。

现行教材在讲述这一知识点时,往往从纯数学的角度给出计算规则,大致如下:(2)在套算两种非关键货币之间买入价与卖出价时,若两种非关键货币与关键货币的标价方法均相同,则套算时将竖号左右的相应数字交叉相除。

如1美元 =110.12/110.22日元,2美元=1.1232/1.1242瑞士法郎,试求瑞士法郎与日元之间的汇率?根据计算规则,1瑞士法郎二(110.121.1242)(/110.221.1232)日元=97.95/98.13日元。

(2)在套算两种非关键货币之间买入价与卖出价时,若两种非关键货币与关键货币的标价方法不相同,则套算时将竖号左右的相应数字同边相乘。

如1美元=110.12/110.22日元,1英镑=1.1121/1.1132美元,试求英镑与日元之间的汇率?根据计算规则,2英镑=(1.1121110.12)(/1.1131110.22) 日元=122.46/122.69 日元。

对传统套算汇率教学方法的评价根据传统套算汇率教学方法,在计算非关键货币间的套算汇率时, 其优势是只需依据相应的计算规则,便能快速获得计算结果。

汇率的双向报价法在外汇市场中交易进行时,通常采用双向报价法。

即报价者(QuotIng Party 银行或经纪商)同时向客户报出买入价格(Bid Rate)和卖出价格(Offer Rate)。

由于货币的报价法有直接及间接报价两种,为了方便及清楚表示买入或卖出的“标的对象”是何种货币。

我们在此推荐介绍“被报价币”的角色。

英文专有名词为(Reference Currency,R.C.),就是用来表示其它货币价格的货币。

在汇率上所扮演的是“商品”的角色。

其表示法为:报价币=1单位报价币。

先不论是直接报价法还是间接报价法,凡是扮演“商品”角色的货币,便是被报价币。

例如:0.8800USD=1EUR中,EUR是R.C.(被报价币);1.6600CHF=1USD中,USD是R.C.(被报价币);133.00JPY=1USD 中,USD是R.C.(被报价币)。

一般而言,报价者(银行或经纪商)会同时报出买价与卖价。

如:欧元报:EUR /USD=0.8800/0.8810,第一个数字0.8800表示报价者愿意买入被报价币(EUR)的价格,这就是所谓的买入汇率(Bid Rate),第二个数字0.8810表示报价者愿意卖出被报价币的价格,这就是卖出汇率(Offer Rate)。

在国际外汇市场上,交易时通常只先报出00/10。

一旦成交,再确认全部的汇率数字是0.8800或0.8810。

再例如:日元报价USD/JPY=133.10/20,133.10是报价者买入USD/JPY的价格,133.20是报价者卖出USD/JPY的价格。

而对客户来说,买日元的动作就是“买入日元卖出美元”Buy JPY/Sell USD≥Sell USD/JPY,即成交在133.10的价位。

小心!成交在数字小的一方。

许多客户,甚至银行职员,在与对方敲定价格时常常弄错。

我就亲眼目睹了一位大客户与国内的一家大银行买入5000万日元时,交易员报完价后,竟然与客户做在右边(Offer Rate)。

套算汇率的计算例题

(实用版)

目录

1.套算汇率的定义与重要性

2.套算汇率的计算方法

3.计算例题及解析

正文

一、套算汇率的定义与重要性

套算汇率是指两种直接汇率通过第三方货币进行兑换的汇率,是在国际外汇市场上进行外汇交易的基础。

它对于外汇市场的运行和外汇交易的进行具有重要的作用,能够有效地反映外汇市场的供求关系,帮助企业和个人进行合理的外汇风险管理。

二、套算汇率的计算方法

套算汇率的计算方法一般采用以下公式:

套算汇率 = (直接汇率 1 / 直接汇率 2) ×直接汇率 3

其中,直接汇率 1 和直接汇率 2 是两种直接汇率,直接汇率 3 是第三方货币的汇率。

三、计算例题及解析

假设我们有以下三个直接汇率:

美元兑人民币的汇率为 6.5

人民币兑日元的汇率为 0.065

日元兑美元的汇率为 0.008

现在我们需要计算美元兑日元的套算汇率,根据套算汇率的公式,我

们可以进行如下计算:

美元兑日元的套算汇率 = (美元兑人民币的汇率 / 人民币兑日元的汇率) ×日元兑美元的汇率

= (6.5 / 0.065) × 0.008

= 1

因此,美元兑日元的套算汇率为 1。

套算汇率的计算例题摘要:一、套算汇率的概念与意义二、套算汇率的应用场景三、套算汇率的计算方法四、套算汇率计算实例分析五、套算汇率计算中的注意事项正文:一、套算汇率的概念与意义套算汇率,又称交叉汇率,是指在两种货币之间通过另一种货币进行兑换的汇率。

它在实际经济活动中具有重要意义,为企业和个人提供了更多的汇率选择,有助于降低汇率风险。

二、套算汇率的应用场景1.跨国企业进行财务报表折算:跨国企业需要将不同国家的子公司财务报表折算成母公司所在国家货币,套算汇率可为企业提供便利。

2.个人海外投资和旅游:投资者和游客在涉及多种货币的国家进行投资和旅游时,可以通过套算汇率了解不同货币之间的兑换比例,以降低成本。

3.金融机构外汇交易:金融机构为客户提供多种货币之间的兑换服务,套算汇率是必不可少的工具。

三、套算汇率的计算方法套算汇率可以通过直接汇率与间接汇率进行计算。

1.直接汇率:又称基本汇率,是指一国货币与另一国货币的直接兑换比率。

2.间接汇率:又称交叉汇率,是指通过第三方货币进行兑换的汇率。

套算汇率计算公式:间接汇率= 直接汇率1 / 直接汇率2四、套算汇率计算实例分析假设现在需要计算美元(USD)与欧元(EUR)之间的套算汇率。

已知美元对人民币(CNY)的汇率为6.5,人民币对欧元的汇率为7.8。

步骤1:计算美元对人民币的间接汇率:6.5 / 7.8 = 0.8571(USD/EUR)步骤2:计算欧元对美元的间接汇率:1 / 0.8571 = 1.1703(EUR/USD)因此,美元与欧元之间的套算汇率约为1.1703。

五、套算汇率计算中的注意事项1.选择合适的汇率来源:套算汇率的精确度取决于所选汇率来源的可靠性,建议使用权威金融机构或政府发布的汇率数据。

2.注意汇率波动:汇率市场波动较大,计算套算汇率时,要关注实时汇率变动,避免因汇率波动导致计算结果不准确。

3.采用适当的计算工具:使用计算器或电子表格等工具进行套算汇率计算,确保计算结果的准确性。

{财务管理外汇汇率}套汇套利与外汇调整交易讲义⑵套汇的分类套汇一般可以分为时间套汇和地点套汇。

时间套汇(Time Arbitrage)是指套汇者利用不同交割期限所造成的汇率差异,以获得盈利的套汇方式。

它常被称为防止汇率风险的保值手段。

地点套汇(Space Arbitrage),是指套汇者利用不同外汇市场之间的汇率差异,同时在不同的地点进行外汇买卖,以赚取汇率差额的一种套汇方式。

⑶套汇的三个前提条件:第一,存在不同外汇市场的汇率差异;第二,套汇者必须拥有一定数量的资金,且在主要外汇市场拥有分支机构或代理行;第三,套汇者必须具备一定的技术和经验,能够判断各外汇市场汇率变动及其趋势,并根据预测采取行动。

2、直接套汇(Direct Arbitrage)⑴直接套汇的涵义例,某日伦敦外汇市场:GBP/USD=1.7200/10纽约外汇市场:GBP/USD=1.7310/20可否进行套汇交易?事实上,套汇是否进行,还要考虑套汇成本,包括电传、佣金等套汇费用。

⑵直接套汇的分类按照从事直接套汇的交易商带有不同的目的,直接套汇分为积极型和非积极型两种。

积极型直接套汇是一种完全以赚取汇率差额为目的的套汇活动。

非积极性套汇,是指因自身资金国际转移的需要或以此为主要目的而利用两地不平衡的市场汇率,客观上套汇获利,在一定程度上降低汇兑成本。

⑶直接套汇的交易准则3、间接套汇(Indirect Arbitrage)⑴间接套汇的涵义又叫三角套汇(Three Point Arbitrage)和多角套汇(Multiple Point Arbitrage),是指利用三个或三个以上不同地点的外汇市场中三种或多种不同货币之间汇率的差异,赚取外汇差额的一种套汇交易。

⑵间接套汇的交易准则判断三角套汇是否存在差异的方法是:先将三地的汇率换算成同一标价法下的汇率,然后将三个汇率连乘起来,若乘积等于1,不存在汇率差异;若例,某日,香港:GBP/HKD=12.5伦敦:GBP/DEM=2.5法兰克福:HKD/DEM=0.2是否存在套汇机会?换算成同一标价法:香港:HKD/GBP=0.08伦敦:GBP/DEM=2.5法兰克福:DEM/HKD=5因为,0.08*2.5*5=1所以,不存在套汇机会。

根据两种货币汇率中起中介作用的货币所处的位置,将套算汇率的计算方法分为三种。

设美元为中介货币,美元在两种货币的汇率中所处的位置有三种情况:(1)美元在两种货币的汇率中均为基础货币;(2)美元在两种货币的汇率中均为标价货币;(3)美元在一种货币的汇率中是基础货币,在另一种货币的汇率中是标价货币。

三种情况下交叉汇率的计算如下:1.美元均为基础货币时,用交叉相除的计算方法。

己知USD/SFR:1.6240—1.6248USD/EUR:0.8110—0.8118计算EUR/SFR的汇率由于交叉相除,就要确定两个问题,一是分子与分母的确定,二是确定交叉的是分子还是分母。

在美元均为基础货币时,套算汇率中,处于基础货币位置上的、原来给定的含有该基础货币的汇率为分母,原来给定的含有标价货币的汇率为分子,交叉的是分母。

上例中要求计算EUR/SER汇率,该汇率中EUR 为基础货币:0.811—0.8118作为分母,并将其交叉,SFR作为标价货币:1.6240—1.6248作为分子,则所求交叉汇率EUR/SFR:2.0005/2.0035。

上述套算,可以从客户的角度进行分析。

已知条件里,美元均为基础货币,所求交叉汇率EUR/SFR 中,EUR为基础货币,SFR为标价货币。

客户卖出欧元、买进美元时,对银行来说是买进欧元,卖出美元,用USD/EUR的卖出汇率,即0.8118。

其含义是银行卖出1美元,收到客户0.8118欧元。

因此,客户卖出1欧元,换进1/0.8818美元,然后客户再将换进的美元出售给银行换进瑞士法郎,对银行来说是买进美元,卖出瑞士法郎。

对客户来说,卖出1美元可得到1.6240瑞士法郎,卖出1/0.8118美元得到2.0035[1.6248×(1/0.8110)]。

2.美元在两个货币汇率中均为标价货币,交叉汇率的计算方法仍为交叉相除已知CAN/USD 0.8950-0.8953GBP/USD 1.587-1.5880计算GBP/CAD的汇率。