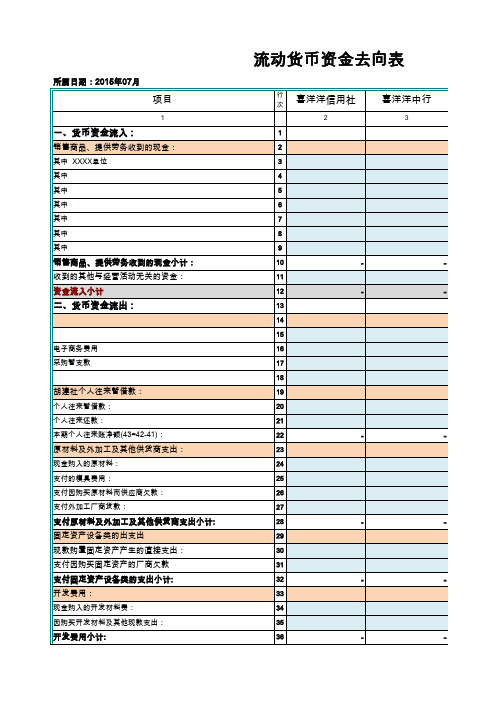

资金流向表.docx

- 格式:docx

- 大小:16.46 KB

- 文档页数:1

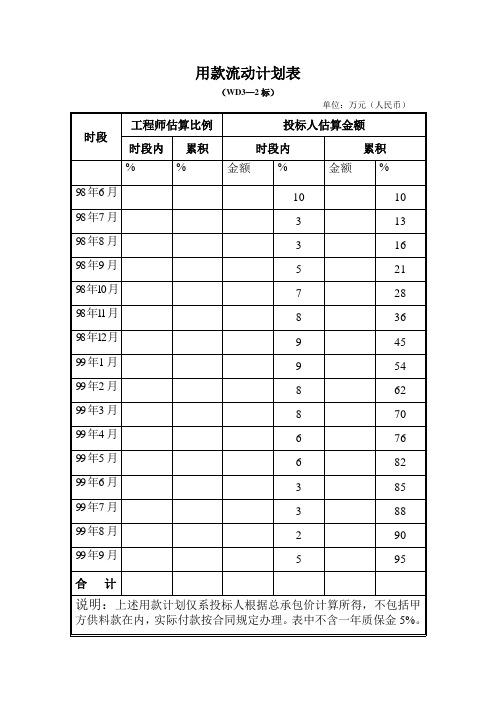

用款流动计划表(WD3—2标)美文欣赏1、走过春的田野,趟过夏的激流,来到秋天就是安静祥和的世界。

秋天,虽没有玫瑰的芳香,却有秋菊的淡雅,没有繁花似锦,却有硕果累累。

秋天,没有夏日的激情,却有浪漫的温情,没有春的奔放,却有收获的喜悦。

清风落叶舞秋韵,枝头硕果醉秋容。

秋天是甘美的酒,秋天是壮丽的诗,秋天是动人的歌。

2、人的一生就是一个储蓄的过程,在奋斗的时候储存了希望;在耕耘的时候储存了一粒种子;在旅行的时候储存了风景;在微笑的时候储存了快乐。

聪明的人善于储蓄,在漫长而短暂的人生旅途中,学会储蓄每一个闪光的瞬间,然后用它们酿成一杯美好的回忆,在四季的变幻与交替之间,散发浓香,珍藏一生!3、春天来了,我要把心灵放回萦绕柔肠的远方。

让心灵长出北归大雁的翅膀,乘着吹动彩云的熏风,捧着湿润江南的霡霂,唱着荡漾晨舟的渔歌,沾着充盈夜窗的芬芳,回到久别的家乡。

我翻开解冻的泥土,挖出埋藏在这里的梦,让她沐浴灿烂的阳光,期待她慢慢长出枝蔓,结下向往已久的真爱的果实。

4、好好享受生活吧,每个人都是幸福的。

人生山一程,水一程,轻握一份懂得,将牵挂折叠,将幸福尽收,带着明媚,温暖前行,只要心是温润的,再遥远的路也会走的安然,回眸处,愿阳光时时明媚,愿生活处处晴好。

5、漂然月色,时光随风远逝,悄然又到雨季,花,依旧美;心,依旧静。

月的柔情,夜懂;心的清澈,雨懂;你的深情,我懂。

人生没有绝美,曾经习惯漂浮的你我,曾几何时,向往一种平实的安定,风雨共度,淡然在心,凡尘远路,彼此守护着心的旅程。

沧桑不是自然,而是经历;幸福不是状态,而是感受。

6、疏疏篱落,酒意消,惆怅多。

阑珊灯火,映照旧阁。

红粉朱唇,腔板欲与谁歌?画脸粉色,凝眸着世间因果;未央歌舞,轮回着缘起缘落。

舞袖舒广青衣薄,何似院落寂寞。

风起,谁人轻叩我柴扉小门,执我之手,听我戏说?7、经年,未染流殇漠漠清殇。

流年为祭。

琴瑟曲中倦红妆,霓裳舞中残娇靥。

冗长红尘中,一曲浅吟轻诵描绘半世薄凉寂寞,清殇如水。

资金流报表模板

《资金流报表模板》

资金流报表是企业财务报表中的重要组成部分,它记录了企业在特定时期内的现金流入和流出情况,对于企业的财务状况和经营活动具有重要意义。

为了更方便地记录和分析资金流动情况,很多企业都采用了资金流报表模板。

资金流报表模板通常包括以下几个部分:现金流入部分、现金流出部分、现金净流入/流出部

分和期末现金余额部分。

在现金流入部分,通常包括主营业务收入、投资收益、融资收入等项;在现金流出部分,通常包括采购成本、人力资源成本、投资支出等项;而在现金净流入/流出

部分,则是现金流入部分与现金流出部分的差额,用于表示企业特定时期内的现金净流入或流出情况;最后,在期末现金余额部分,则是用于记录特定时期结束时企业的现金余额情况。

通过使用资金流报表模板,企业可以更清晰地了解到自己的资金流动情况,及时发现财务问题,做出相应的调整。

同时,资金流报表模板还可以为企业的经营决策提供有力的依据,帮助企业更加科学地进行资金的运营和管理。

总之,资金流报表模板在企业的财务管理中发挥着重要的作用,对企业的经营活动具有积极的促进作用。

因此,企业应当根据自身的经营特点和需求,选择适合自己的资金流报表模板,并加以灵活运用,以提高自身的财务管理水平和经营效益。

上海浦东发展银行北京分行文件浦银京发…2008‟96号关于下发《上海浦东发展银行北京分行对公信贷资金监控管理办法(试行)》的通知各支行、营业部:为加强合规经营,强化对信贷资金实际用途的监控与管理,根据监管机构及总行的有关规定,结合北京分行的具体操作要求,现将《上海浦东发展银行北京分行对公信贷资金监控管理办法(试行)》(见附件)下发给你们,请各支行组织相关人员认真学习,严格遵照执行。

特此通知。

附件:上海浦东发展银行北京分行对公信贷资金监控管理办法(试行)二○○八年三月十一日抄送:审计特派办本行发送:风险管理部、授信审查部、运营管理部、公司银行业务管理部、合规部校对:郝卫红52183706 2008年3月17日印发附件:上海浦东发展银行北京分行对公信贷资金监控管理办法(试行)第一章总则第一条为加强合规经营,强化对信贷资金实际用途的监控与管理,根据中国银行业监督管理委员会《商业银行授信工作尽职指引》和上海浦东发展银行《客户经理岗位手册》、《房产开发贷款封闭管理操作细则》、《上海浦东发展银行北京分行对公信贷业务贷后管理操作细则(试行)》等管理制度和有关规定,结合北京分行的具体要求,特制定本办法。

第二条对公信贷资金支付监控工作是指对公贷款发放后,各营销单位对信贷资金的实际使用情况进行连续监控、跟踪和报告,上级行对营销单位的监控尽职情况进行复查和监督,尽早发现影响信贷资金安全的信号,及时预警并采取相应的措施,有效防止因信贷资金被挪用引发授信风险的一系列管理工作。

第三条本办法所监控的对象为对公信贷资金,包括短期流动资金贷款、中期流动资金贷款、中长期项目贷款及贸易融资业务项下信贷资金的支付。

第四条本办法所监控的大额资金指单笔资金支付不低于单笔贷款金额的10%(含),但超过人民币100万元(含)必须逐笔监控。

第五条对公信贷资金支付监控工作应遵循明确分工、责任明晰、持续监控、措施得力的原则。

第二章职责分工第六条各营销单位的公金客户经理和相关业务主管在资金监控和管理工作中承担第一责任。

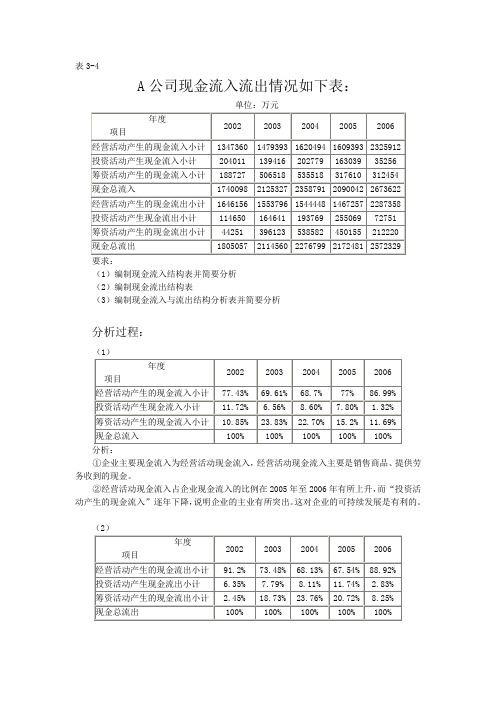

表3-4

A公司现金流入流出情况如下表:

单位:万元

要求:

(1)编制现金流入结构表并简要分析

(2)编制现金流出结构表

(3)编制现金流入与流出结构分析表并简要分析

分析过程:

(1)

分析:

①企业主要现金流入为经营活动现金流入,经营活动现金流入主要是销售商品、提供劳务收到的现金。

②经营活动现金流入占企业现金流入的比例在2005年至2006年有所上升,而“投资活动产生的现金流入”逐年下降,说明企业的主业有所突出。

这对企业的可持续发展是有利的。

(2)

(3)现金流入与现金流出结构分析表

以2002年经营活动现金流入:现金流出为例:

1347360÷1646156×100%=81.85%

其余项目以此类推。

分析:

(1)经营活动现金流入与现金流出的比率基本保持在1左右,说明企业经营活动现金流量基本自给自足,收支基本平衡,短期内可以维持简单再生产,但没有能力为企业进一步扩充或未来的战略发展提供资金支持。

(2)投资活动现金流入与流出比例波动较大,且最近两年现金流入大大低于现金流出,主要原因可能是企业加大了固定资产、无形资产的投资。

(3)企业筹资活动现金流入和流出之间的比例除了2002年之外,其他年份波动并不大。

可能是由于2002年筹集资金比较多。

企业总现金流入和现金流出之间匹配较好,基本保持在1左右,说明企业的现金流控制能力较强,并且鉴于企业长期一直可以保持这种状况,因此可以预期该状况在未来期间可以持续。

每月流动资金使用计划表

名称单位数量单价金额

挖掘机台15 29000 435000 推土机台 6 16000 96000

压路机台8 18000 144000 平地机台 2 20000 40000

自卸车运费辆25 14000 350000

装载机及其它台8 15000 120000 燃料t 180 6600 1188000 材料费项 1 2500000 2500000

管理人员工资人60 2500 150000 工人工资人400 2000 800000 修理费项 1 200000 200000

其它材料费项 1 200000 200000 水电费项 1 60000 60000

小五金及其他项 1 100000 100000 合计6383000

农民工是我国经济建设重要力量,维护农民工利益似乎事关社会稳定企业形象的大事;我项目部根据合同文件要求及项目办、管理处、监理的指示,成立农民工工资发放小组,切实落实《劳动法》的规定,履行《劳动合同》明确的义务。

工资发放由项目部经理负责,协调部主任、财务室实施,每月工资在次月3号前付清。

资金流量表(收入分配部分) 单位:亿元平衡关系:(一)初次分配总收入=增加值-支付劳动者报酬+收到劳动者报酬-支付的生产税净额+收到的生产税净额-支付的财产收入+收到的财产收入(二)可支配总收入=初次分配总收入+经常转移收入-经常转移支出(三)总储蓄=可支配总收入-最终消费(四)净金融投资=总储蓄+资本转移收入净额-资本形成总额-其他非金融资产获得减处置(五)净金融投资=金融资产增加-负债增加消费率=最终消费支出/可支配收入储蓄率=总储蓄/可支配收入两个比例相加之和等于1初次分配收入总量=23324+(45999+3607)-(21378+1026+31)=50495可支配收入总量=52689+4692-2498=52689总储蓄=52689-36921=15768净金融投资=15768-4-4434=11330劳动者报酬:各部门运用合计=17054+716+6860+21378+8=46016各部门来源合计=45999+17=46016表3-2 收入部门占有结构(%)根据表3-1数据计算出收入部门占有结构的表3-2中,增加值主要由非金融企业部门创造的(58.09%)住户部门对增加值创造也有较大贡献(29.77%),这是由于存在大量个体经济的缘故;而政府和金融机构则只占有一个较小的份额。

经过各种生产要素和秤税等流量分配之后,各部门初次分配收入结构有很大的变化,主要体现为非金融企业增加值大部分转移到住户部门,比例骤减为16.74%,而住户部门成为占有比例最大者(65.61%),政府所占比重也有所上升。

经过再分配感到的可支配收入分配结构上,住户部门和政府所占比重继续增加(68.14%,17.53%),而非金融企业所占比重继续减少。

最终,住户部门获得收入的大部分。

表3-3 收入使用结构表3-3说明了1998年各部门收入使用结构。

从国民经济整体看,收入主要使用方向为消费(60.02%),但在各个部门之间有所差异:住户和政府部门有更多部分的收入(分别为70.07%和69.97%)用于消费,而用于储蓄的比例相对较小;金融机构和非金融企业则由于自身没有消费职能,收入全部转化为储蓄,储蓄率均为100%。