学习情境8.2+应付债券业务核算PPT课件

- 格式:ppt

- 大小:2.16 MB

- 文档页数:13

应付债券业务核算债券是企业或政府发行的一种长期借款工具,作为一种重要的融资方式,债券业务在金融机构和企业中占有重要地位。

对于金融机构和企业而言,正确核算和管理债券业务对其发展和稳定运营具有重要意义。

本文将从债券的基本特点、债券的核算要素、债券业务的核算处理和债券业务核算中的注意事项等方面,对应付债券业务的核算进行详细阐述。

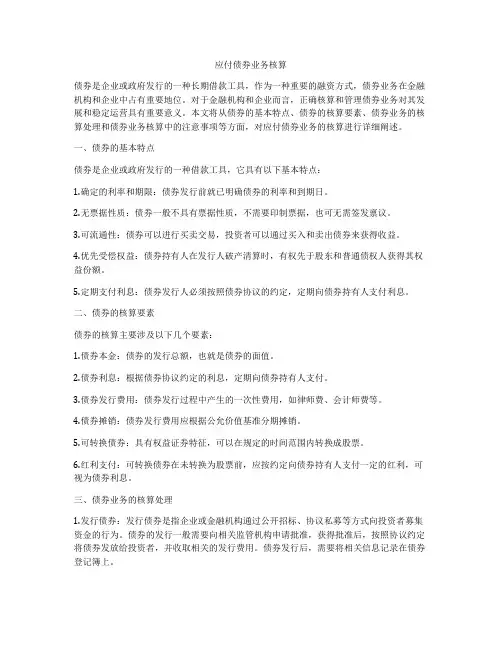

一、债券的基本特点债券是企业或政府发行的一种借款工具,它具有以下基本特点:1.确定的利率和期限:债券发行前就已明确债券的利率和到期日。

2.无票据性质:债券一般不具有票据性质,不需要印制票据,也可无需签发禀议。

3.可流通性:债券可以进行买卖交易,投资者可以通过买入和卖出债券来获得收益。

4.优先受偿权益:债券持有人在发行人破产清算时,有权先于股东和普通债权人获得其权益份额。

5.定期支付利息:债券发行人必须按照债券协议的约定,定期向债券持有人支付利息。

二、债券的核算要素债券的核算主要涉及以下几个要素:1.债券本金:债券的发行总额,也就是债券的面值。

2.债券利息:根据债券协议约定的利息,定期向债券持有人支付。

3.债券发行费用:债券发行过程中产生的一次性费用,如律师费、会计师费等。

4.债券摊销:债券发行费用应根据公允价值基准分期摊销。

5.可转换债券:具有权益证券特征,可以在规定的时间范围内转换成股票。

6.红利支付:可转换债券在未转换为股票前,应按约定向债券持有人支付一定的红利,可视为债券利息。

三、债券业务的核算处理1.发行债券:发行债券是指企业或金融机构通过公开招标、协议私募等方式向投资者募集资金的行为。

债券的发行一般需要向相关监管机构申请批准,获得批准后,按照协议约定将债券发放给投资者,并收取相关的发行费用。

债券发行后,需要将相关信息记录在债券登记簿上。

2.计息和支付利息:债券发行后,根据债券协议约定的利率,定期向债券持有人支付利息。

企业或金融机构需要根据债券的利息计算方法和支付时间,按时计提利息,并将利息支付给债券持有人。