会计岗位实训电子教案精品PPT课件

- 格式:ppt

- 大小:3.98 MB

- 文档页数:26

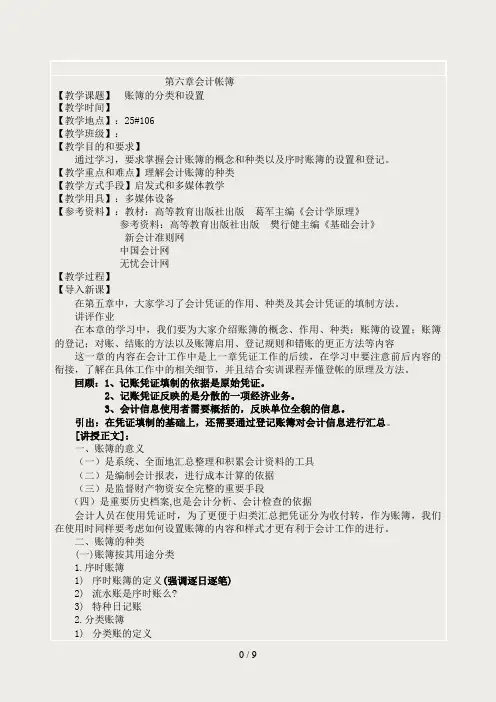

第六章会计帐簿【教学课题】账簿的分类和设置【教学时间】【教学地点】:25#106【教学班级】:【教学目的和要求】通过学习,要求掌握会计账簿的概念和种类以及序时账簿的设置和登记。

【教学重点和难点】理解会计账簿的种类【教学方式手段】启发式和多媒体教学【教学用具】:多媒体设备【参考资料】:教材:高等教育出版社出版葛军主编《会计学原理》参考资料:高等教育出版社出版樊行健主编《基础会计》新会计准则网中国会计网无忧会计网【教学过程】【导入新课】在第五章中,大家学习了会计凭证的作用、种类及其会计凭证的填制方法。

讲评作业在本章的学习中,我们要为大家介绍账簿的概念、作用、种类;账簿的设置;账簿的登记;对账、结账的方法以及账簿启用、登记规则和错账的更正方法等内容这一章的内容在会计工作中是上一章凭证工作的后续,在学习中要注意前后内容的衔接,了解在具体工作中的相关细节,并且结合实训课程弄懂登帐的原理及方法。

回顾:1、记账凭证填制的依据是原始凭证。

2、记账凭证反映的是分散的一项经济业务。

3、会计信息使用者需要概括的,反映单位全貌的信息。

引出:在凭证填制的基础上,还需要通过登记账簿对会计信息进行汇总。

[讲授正文]:一、账簿的意义(一)是系统、全面地汇总整理和积累会计资料的工具(二)是编制会计报表,进行成本计算的依据(三)是监督财产物资安全完整的重要手段(四)是重要历史档案,也是会计分析、会计检查的依据会计人员在使用凭证时,为了更便于归类汇总把凭证分为收付转,作为账簿,我们在使用时同样要考虑如何设置账簿的内容和样式才更有利于会计工作的进行。

二、账簿的种类(一)账簿按其用途分类1.序时账簿1)序时账簿的定义(强调逐日逐笔)2)流水账是序时账么?3)特种日记账2.分类账簿1)分类账的定义2)按分类的详细程度,分总分类账簿和明细分类账簿3)回顾总账和明细账的平行登记3.备查账簿1)备查账簿的定义2)租入的物品企业要记账么?3)备查账簿的作用(二)账簿按其外表形式分类1.订本式账簿1)订本式账簿的概念2)订本式账簿的优点3)订本式账簿的缺点4)哪些账簿要用订本式5)实物展示2.活页式账簿1)活页式账簿的概念2)活页式账簿的优点3)活页式账簿的缺点4)哪些账簿要用活页式5)实物展示3.卡片式账簿1)卡片式账簿的概念2)卡片式账簿的优点3)卡片式账簿的缺点4)哪些账簿要用卡片式5)实物展示(三) 账簿按其账页格式分类1.三栏式2.多栏式3.数量金额式账簿分类概括:账簿的分类按账簿用途分类序时账簿普通序时账簿特种序时账簿分类账簿总分类账簿明细分类账簿备查账簿——备查登记簿按账簿外表形式分类订本式账簿活页式账簿卡片式账簿按账页格式分类三栏式账簿多栏式账簿数量金额式账簿三、序时账簿的设置和登记1.日记账分为普通日记账、特种日记账。