重庆2019年别墅市场分析报告(合富辉煌)

- 格式:doc

- 大小:40.00 KB

- 文档页数:7

中国最大的房地产信息综合服务商,拥有中国房地产最大的全产业链信息数据库,构筑中国房地产上下游企业和从业者信息的桥梁,形成资金,信息通路、营销、人才等各类资源的整合平台,为企业提供房地产信息系统、信息集成和解决方案的全面信息综合服务。

SUN 日MON 一TUE 二WED 三THU 四FRI 五SAT 六重庆房地产市场研究报告2019年11月12345678910111213141516171819202122232425262728293012019-12-52楼市纵览主城楼市1房企表现2营销媒体3目录Content83543第四级单击此处编辑母版标题样式•单击此处编辑母版文本样式–第二级•第三级–»第五级2019-12-53楼市纵览The Survey of Real State Market4国务院台办、国家发展改革委出台《关于进一步促进两岸经济文化交流合作的若干措施》农业农村部:坚持土地承包关系稳定并长久不变住房和城乡建设部出台工程建设行政处罚裁量权实施办法和工程建设行政处罚裁量基准11月楼市纵览[政策]全国重庆南岸区教育委员会发布《重庆市南岸区教育委员会关于第二批学位紧张学校招生入学办法的通告》重庆市入选全国首批开展金融科技应用试点城市入读南岸区学位紧张学校,监护人及适龄儿童需落户三年以上。

南岸区适龄儿童的入学难度增加,入学资格审核更为严格,目的在于平衡教育资源,减少学校招生“冷热不均”的情况。

重庆拟立法要求对闲置土地和储备土地进行简单绿化8日29日26日28日19日4日27日重庆专项整治住房租赁乱象,37家公司现场签自律公约21日中共中央、国务院印发《国家积极应对人口老龄化中长期规划》5数据来源:CRIC ;数据口径:商品房;广州成交数据截止11.15;重庆成都贵阳昆明西安北京上海广州深圳成交面积(万方)供求比190.29165.2950.86162.58127.6875.9188.0129.9343.42供求比1.741.301.620.801.201.410.812.272.160.000.501.001.502.002.502040608010012014016018020011月对标城市中,上海、昆明市场供应稍有不足,重庆、贵阳、广州、深圳本月供应较多,其他对标城市供求维持在平衡状态。

重庆房地产市场分析报告第一部分:重庆市房地产市场发展现状一、重庆市房地产市场供应分析二、重庆市房地产市场需求分析三、重庆市房地产市场成交分析1、二级市场成交情况2、三级市场成交情况四、重庆市房地产市场价格走势分析1、4-12月份全市价格趋势2、各区价格趋势第二部分:房地产市场发展趋势综述(一)2004年房地产业发展的有利因素(二)重庆房地产将呈七大发展趋势序言重庆—做为西部大开发的龙头城市,近年来,经济运行态势良好,各项经济迅速发展,随着房地产业政策日趋完善,政府进一步促进经济发展,扩大消费,加大宏观调控力度,整顿市场经济秩序等一系列措施促进经济发展的政策环境下,我市房地产市场持续升温,房地产经济发展趋势良好。

今年8月,国务院下发了《关于促进房地产市场持续健康发展的通知》,重庆市政府根据重庆市的具体情况,制定了具体贯彻意见。

随着市政府的贯彻落实,2004年的房地产市场势必更加规范,房地产市场秩序将进一步好转,消费环境越来越好,房地产业将持续健康的发展。

目前重庆正处于大发展阶段,居民消费能力的不断提高,政府加大基础设施建设,已完成“八小时重庆”和“半小时主城区”工程为主的基础设施建设;未来几年内将相继建成几个上百万人口规模的卫星城市;城市总体规划修编以后,都市发达经济圈(主城区)内城市规划区面积将有所扩大,渝中半岛城市形象设计方案招标完成后,数个片区将在重新调整规划后进行改造建设,这些因素都将极大地促进房地产开发投资和消费的进一步活跃。

由于年重庆市房地产市场有以上有利因素,对存在的问题,政府已采取政策,对症下药。

2004年我市房地产市场的总体情况是:房地产开发规模持续上升;房地产市场秩序更加规范;市场成交有望进一步扩大;房地产市场竞争加剧,房价稳中有升。

第一部分:重庆市房地产市场发展一、重庆市房地产市场供应分析(一)土地优化土地、房屋供应结构,是引导市场消费、控制房屋积压,保障健康发展的重要措施,2004年,政府在土地供应上,将调控土地供应总是供应区域和供应结构,确保房地产开发用地不得低于80%用于住宅建设。

重庆别墅市场简析重庆别墅市场简析作者:佚名时间:2008-6-4浏览量:一、别墅市场发展概况2002年,以龙湖香樟林别墅为代表,重庆别墅走进品牌时代,品牌最好的注脚是文化传承。

这阶段,我们在重庆别墅市场听到的最多的词汇之一是北美风格或者美式别墅。

即使是别墅进入今天的“战国时代”,北美风格依然占据着重庆别墅市场的主导地位。

其实,重庆别墅对北美风格的追捧是有一定文化根源的,因为重庆跟北美有着类似的源流———移民文化。

美国是一个移民国家,几乎世界各主要民族的后裔都有,带来了各样建筑风格,其中尤其受英国、法国、德国、西班牙以及美国各地区原来传统文化的影响较大。

互相影响和融合,并随着经济发展,适应各种新功能的住宅形式纷纷出现,多彩多姿的住宅建筑风格应运而生。

因此美国的建筑风格呈现出多元的丰富多彩的国际化倾向。

北美风格实际上是一种混合风格,体现在别墅建筑风格上,便是欧式建筑风格的融合,其中我们能发现欧洲文艺复兴建筑的影子。

到了近代,北美别墅发展成为既简约大气,又集各种建筑精华于一身的独特风格。

所以,重庆别墅的文化流派,更多可在“北美风格”的引领下细分。

纯北美派:集当今世界住宅建筑精华之大成后又融合了美国人自由、活泼、善于创新等等一些人文元素,体现一种个性化的、自由奔放的、时尚的城市新贵豪宅。

代表项目:比华利豪园、棕榈泉国际花园别墅、龙湖·香樟林、龙湖·蓝湖郡、南岭雅舍、高山流水、大川水岸·加勒比联排别墅、天景伴山雅筑等。

学院派:追求的是细节上的精雕细琢和形式上的工整严谨,但同时又不循规守旧,它是在尊重人性的前提下,不断地追求理论和实践上的创新。

代表项目:天江·常青藤人文别墅,以美国最著名的大学联盟———“常青藤联盟”里的百年学府中一些经典意象为原型,完整呈现一个人文意味浓郁的别墅园区。

顶级派:富豪的标签不少,高尔夫是富且贵的象征之一。

这类别墅将号称贵族运动的高尔夫作为“顶级”的重要砝码,以欧洲高尔夫文化的享乐、社交为主题,展现豪贵们梦想居住中最耀眼的一道风景。

重庆中高端物业〔别墅、花园洋房〕市场分析1. 重庆别墅市场分析别墅是房地产细分市场中的一种高端物业产品,它效劳于金字塔尖的成功阶层,是大多数高收入人群追求居住享受的终极目标,在房地产开发中占有较小份额,却拥有非凡的身价。

重庆的别墅起源较早,经历十余年的积累沉淀,正伴随着重庆房地产行业的不断开展而走向成熟,开展至今更是呈现出一个供给丰富,各具特色的高端物业市场。

经历了2021年楼市经历深度调整,2021年的重庆房地产市场迅速回暖,而高端物业那么再次以精细的产品品质、稳定的价格走势在市场中走势稳健,本文结合2021年市场中的主要在售别墅工程进行回忆分析。

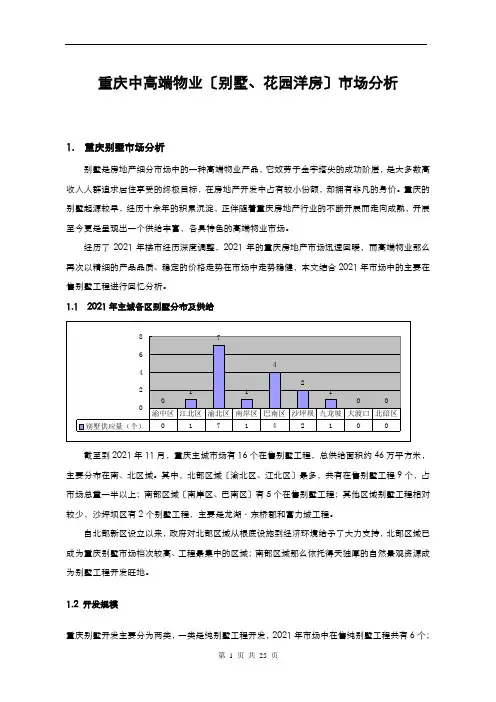

1.1 2021年主城各区别墅分布及供给截至到2021年11月,重庆主城市场有16个在售别墅工程,总供给面积约46万平方米,主要分布在南、北区域。

其中,北部区域〔渝北区、江北区〕最多,共有在售别墅工程9个,占市场总量一半以上;南部区域〔南岸区、巴南区〕有5个在售别墅工程;其他区域别墅工程相对较少,沙坪坝区有2个别墅工程,主要是龙湖·东桥郡和富力城工程。

自北部新区设立以来,政府对北部区域从根底设施到经济环境给予了大力支持,北部区域已成为重庆别墅市场档次较高、工程最集中的区域;南部区域那么依托得天独厚的自然景观资源成为别墅工程开发旺地。

1.2 开发规模重庆别墅开发主要分为两类,一类是纯别墅工程开发,2021年市场中在售纯别墅工程共有6个;另一类是建设于大型综合工程里面的别墅组团,2021年在售的大型综合工程中有10个楼盘进行了别墅组团的开发。

从工程占地规模来看,重庆市场的纯别墅工程大多占地500亩以下,主要集中在300~500亩之间;1000亩以上的纯别墅工程只有3个,分别分布在北部新区、南岸区和沙坪坝区。

从工程建筑规模来看,建筑面积在10万㎡以下的低密度别墅工程占一半以上,共有8个;建筑面积在10~30万㎡的别墅工程占三分之一左右;建筑面积在30万方以上的别墅工程。

重庆市别墅目标客户群综合性分析报告

一、目标消费群体调查说明

钢运置业本次对重庆市别墅及其类似高端房地产市场消费人群的情况、购需求、购买能力及对开发商的要求进行了一次详尽而充分市场问卷调查,以期能够更好的把握目前重庆别墅等高端房地产市场的需求情况,为项目的策划与开发提供一个科学的市场依据。

别墅的购买者是我们服务的对象,他们的构成特点、年龄、受教育状况、收入、职业特征、性别、家庭结构都是确定别墅市场定位的重要依据。

同时对他们的消费习惯、消费心理的进一步研究可以为本项目的规划设计、营销主题的推广提供合理的指导。

由于目前重庆房地产市场的规范化有待进一步完善,故为方便说明,在本报告内,将独栋别墅、联排别墅(如蓝湖郡、常青湖)、类别墅洋房(棕榈泉、中华坊、未来城)全部归结为别墅。

调查范围——钢运置业提供已购别墅客户及转卖别墅客户共112人,实际接受调查的为60人,占了调查总数的66%。

内部关系中高消费人群接受问卷调查15人,占了总调查总数16%。

采访北碚区高消费人群或计划购买别墅的人群共56人,实际接受调查的有16人,占了总数的18%。

总计接受调查91人。

调查方法——1、电话调查50份。

2、亲自上门调查问卷有20份。

3、现场抽样调查问卷21份。

二、调查数据说明

本次有效问卷调查共有91份,由于绝大部份都是来自于钢运自已的客户资料库,故问卷的真实性与调查的准确性相对来说较高。

调查数据使用范围(代表性)在本次调查的范围内,数据有效时间一年。

重庆别墅市场调查分析范文第一篇:重庆别墅市场调查分析范文重庆别墅市场调查分析一、重庆别墅市场有效数据分析1、开盘销售项目:保利国际高尔夫花园、龙湖·蓝湖郡、世纪花园、佰富高尔夫别墅、中安·翡翠湖(二期A、B组团)、金科天湖美镇·上岛、建工·未来城(一期)、半城中央、畔溪名都三期漪龙湾、学府大道69号·伴山雅筑、大川加勒比别墅。

到年底前,还将有山语间、伽蓝艺墅、天江常青藤、海兰云天·塞纳维拉、威尼斯印象、碧水康桥、天赐龙都、南方上格林·绿林墅2、供应量·上半年供应体量:42.9736万平方米·下半年供应体量:81.04万平方米●合计供应体量:124.0136万平方米●全年有1993套别墅供应市场,上半年面市1121套,下半年面市872套,其中独立别墅741套;(渝北区供应量达56.0716万平方米、江北区为24.8616万平方米)3、供应产品形态目前已开发6680套别墅,独立别墅占38.7%、而联排与叠加别墅分别占46.7%和14.6%;4、供应价格·普通经济型联排别墅: 4000元/平方米左右(平均售价)·景观资源相对稀缺的:7000—8000元/平方米(平均售价)·综合性均好的联排别墅: 6200元/平方米(平均售价)·独立别墅因地段、景观、类型等内外因素的多样化,售价从6000元/平方米到15000元/平方米不等,·天价别墅:中安3千万元;龙湖·蓝湖郡将有10余套千万级别墅面市二、分布区域特征分析1、含谷别墅区含谷别墅区是重庆最早浮出水面的市郊型别墅集中供应区,最早进入该区域的别墅项目是全兴别墅,随后开发的香格里拉别墅和北欧别墅使含谷的开发热度迅速升温。

目前这些项目已经基本售罄,现有市场供应的为距高速路含谷出口九公里外龙潭湖边的海兰云天二期。

2、B17片区和渝北两路别墅区B17片区和渝北两路片区由于拥有临近机场的便利,且周边大部分地块风景优美,拥有别墅产品开发先天优越条件,引来不少实力开发商纷纷在此圈地。

重庆别墅市场分析第一部份重庆别墅市场发展概述一、重庆别墅市场发展沿革重庆的房地产市场起步较晚,远远落后于北京、上海等房地产市场发展成熟的城市。

在重庆住宅市场的开辟过程中,别墅产品也算是开辟较早的产品,回顾重庆别墅产品的开辟历程,我们大致可以分为三个阶段:第一阶段:盲目开辟期八十年代末到九十年代初,受到沿海房地产开辟热的影响,以及住房制度改革的实施,重庆的房地产开辟也开始起步并逐渐升温,并且一开始就选择了住宅市场中的高端产品——别墅,这和九十年代初全国的第一次别墅开辟热潮不无关系。

但盲目的尾随沿海城市的脚步和对自身市场没有正确的判断以及对当地购买能力不实际的估计,注定了当时开辟的别墅产品最终都会以失败而告终。

目前,在市场上我们仍旧能看到这些产品的影子,如位于南岸区的加拿大国际花园、五公里商学院后面的翠湖山庄、以及长江大桥南桥头的玫瑰山庄等。

总体而言,这段时期的产品在设计理念、营销手段上都比较落后,缺乏经验,同时对市场的了解不充分,留下的大多都是教训。

第二阶段:市场调整期伴有着第一阶段别墅开辟的失败,在九十年代中期到 2000 年前,这段时期中重庆的别墅市场的开辟相对处于一个十分淡静的时期,开辟企业受到前期开辟失败的影响,对别墅市场都变的十分谨慎,同时这一时期中,市场上大量花园小区的浮现,使人们的目光渐渐转移向了普通商品住宅,而别墅产品也渐渐淡出人们的记忆。

然而,这一时期的别墅市场只能说是一个市场在进行调整的时期,开辟企业在吸取了第一次失败的教训之后,在进行总结分析的同时准备着第二次的别墅开辟。

就在这一时期,浮现了现在看来在重庆别墅市场发展具有里程碑意义的项目——锦绣山庄,这一项目在当时看来其地理位置、交通、周边配套都比较难以让人接受,但正式由于其先进的开辟理念和物业管理水平,吸引了重庆第一批注重生活质量、拥有相当经济实力的精英。

第三阶段:重新启动期这一时期从 2000 年持续到 2002 年摆布,经过了近十年的开辟,重庆的房地产开辟,特别是住宅市场的开辟已经初具一定规模。

一、交通(一)市内交通1、五里店两座立交桥连通江北嘴江北区两大重要立交——江洲立交、江北城立交已正式开建,这两座立交桥预计于明年4月通车,并与正在扩建的五里店立交、对山立交等,形成一个大型“立交群”。

江北城立交、江洲立交两座立交,都位于五里店片区,是江北嘴中央商务区的重要配套交通工程,将打通进入江北嘴的通道。

两个立交桥将通过上跨桥相连,并与江北嘴内部的道路系统实现方便的互通。

2、鱼洞长江大桥预计年底通车鱼洞长江大桥,起于大渡口庹家坳与陈庹路的终点连接处,终点在巴南区渝南大道,全长约10.5公里。

建成通车后,大渡口和巴南往来时间只要10分钟左右。

目前,鱼洞长江大桥的南北引道工程已完成90%。

预计到年底,鱼洞长江大桥将竣工通车。

3、巫山机场“十二五”开建重庆市发改委负责人表示,巫山支线机场,可能在“十二五”期间开工建设,巫山机场为支线旅游机场。

今后,可以和张家界、九寨沟等旅游机场实现互相通航。

按重庆规划,民用机场格局为“一大两小一支线”。

如支线机场选址巫山,重庆民用机场将形成如下格局:重庆江北国际机场(“一大”)、万州五桥机场和黔江舟白机场(“两小”)、巫山机场(“一支线”)。

有关部门目前基本同意巫山支线机场选址,但未公布具体位置。

4、渝宜高速到奉节有望明年底通车28日,来自奉节县政府的消息称,原定2010年6月底开通的渝宜高速路万州至奉节段可能提前,预计明年底初通。

届时,重庆主城、贵州和四川等周边地区可望实现周末快游三峡。

杭州至兰州高速公路为国家规划建设的重点公路之一,渝宜高速是杭兰高速的支线,经巫山、奉节、云阳接已建成的万梁高速路,总里程206公里,投资160亿元。

云阳到万州段将于11月通车,奉节到云阳段预计明年底可实现初通,目前奉节到巫山50多公里高速路已完成82%的路基建设。

此外,目前奉节到巫溪有80多公里,汽车需要行驶3个多小时,正在建设的45公里长的奉巫高速,将把这段车程缩短至半小时。

奉节的高速路通车后,重庆主城到奉节的车程将由现在的7个多小时缩短到4小时。

重庆2019年别墅市场分析报告(合富辉煌)第一部分重庆别墅市场发展概述一、重庆别墅市场发展沿革重庆的房地产市场起步较晚,远远落后于北京、上海等房地产市场发展成熟的城市。

在重庆住宅市场的开发过程中,别墅产品也算是开发较早的产品,回顾重庆别墅产品的开发历程,我们大致可以分为三个阶段:第一阶段:盲目开发期八十年代末到九十年代初,受到沿海房地产开发热的影响,以及住房制度改革的实施,重庆的房地产开发也开始起步并逐渐升温,并且一开始就选择了住宅市场中的高端产品——别墅,这和九十年代初全国的第一次别墅开发热潮不无关系。

但盲目的跟随沿海城市的脚步和对自身市场没有正确的判断以及对当地购买能力不实际的估计,注定了当时开发的别墅产品最终都会以失败而告终。

目前,在市场上我们仍旧能看到这些产品的影子,如位于南岸区的加拿大国际花园、五公里商学院后面的翠湖山庄、以及长江大桥南桥头的玫瑰山庄等。

总体而言,这段时期的产品在设计理念、营销手段上都比较落后,缺乏经验,同时对市场的了解不充分,留下的大多都是教训。

第二阶段:市场调整期伴随着第一阶段别墅开发的失败,在九十年代中期到2000年前,这段时期中重庆的别墅市场的开发相对处于一个十分淡静的时期,开发企业受到前期开发失败的影响,对别墅市场都变的十分谨慎,同时这一时期中,市场上大量花园小区的出现,使人们的目光渐渐转移向了普通商品住宅,而别墅产品也渐渐淡出人们的记忆。

然而,这一时期的别墅市场只能说是一个市场在进行调整的时期,开发企业在吸取了第一次失败的教训之后,在进行总结分析的同时准备着第二次的别墅开发。

就在这一时期,出现了现在看来在重庆别墅市场发展具有里程碑意义的项目——锦绣山庄,这一项目在当时看来其地理位置、交通、周边配套都比较难以让人接受,但正式由于其先进的开发理念和物业管理水平,吸引了重庆第一批注重生活质量、拥有相当经济实力的精英。

第三阶段:重新启动期这一时期从2000年持续到2002年左右,经过了近十年的开发,重庆的房地产开发,尤其是住宅市场的开发已经初具一定规模。

这一时期不光开发水平有较大的提高,消费者的消费心理也日趋成熟,且随着重庆经济水平的迅速发展和居民收入水平的提高,市民对住宅的要求以及对价格承受能力的不断提高,高端产品的需求群体也在不断的扩大,这些都为重庆别墅的重新启动打下了基础。

同时这一时期也是全国第三次别墅开发热潮来临的时期,北京、上海、深圳等地大批别墅项目纷纷出台,据市场调查统计,到2001年上半年,北京别墅项目已达122个,3万余套,总建筑面积超过900万平方米。

而上海同期将有近百个别墅楼盘投向市场。

这一时期重庆市场上出现的别墅产品不仅供应量较大,产品类型上也趋向丰富,同期在市场上出现的有华立·天地豪园、龙湖·香樟林、帝景名苑等知名项目。

第四阶段:市场放量期这一时期从2002年左右至今,此时重庆的开发企业对别墅产品可以说是情有独衷,不少开发企业纷纷开始进军重庆别墅市场,据不完全统计,这段期间重庆市场上推出的别墅大概为3700多套,即将推出的别墅大概为3500多套,其中还不包括一些潜在的别墅项目,比较知名的项目有中安·翡翠湖、佰富·高尔夫别墅、比华利豪园、龙湖·蓝湖郡、保利国际高尔夫花园、保利小泉别墅。

同时别墅的类型及风格也更加丰富,从以前单一的独立、联排到现在的独立、双拼、联排、叠加、宅院式等多种形态。

在风格上也更加的多样化,从早先照抄照搬国外别墅,什么风格都没有,不伦不类,而现在,开发企业在注重吸收国外产品精髓的同时,融入进了本地文化的内涵,卖点也越来越丰富,北美风格、欧洲风情、中式别墅、人文别墅、艺术别墅、田园别墅,产品多元化趋势足以令人眼花缭乱。

二、宏观开发情况由于重庆早期开发的别墅产品大多已经销声匿迹,宏观开发情况比较难以掌握,在此,我们仅以2004年至2005年重庆市场上推出的别墅产品为依据,来说明重庆别墅市场的开发情况。

在现有开发规模上,仅当前重庆别墅市场上的别墅项目(包括在售的和亮相未售的)占地已达(略)。

我们可以从别墅产品的不同类型来说明目前重庆别墅市场上的别墅供应量:独立别墅:重庆独立别墅商品化的起步是源于1993年华新国际进入重庆市而开发的锦绣山庄。

而93——97年,在重庆市面上除了锦绣山庄(123套独立别墅)在持续开发之外基本没有商品化独立别墅群,这一阶段是重庆独立别墅的起步阶段。

在98年以后,重庆市独立别墅进入了缓慢的初步发展阶段。

从1998年——2001年,金果园、黄金堡城市花园、坡月山庄、新东福花园、玫瑰山庄、加拿大国际花园进入了独立别墅小放量阶段,总计放量不足150套。

因为产品设计和当时的消费需求量较少,这种现象拉长了很多楼盘的销售周期。

2002年开始进入重庆独立别墅快书放量的阶段。

2002年至今,龙湖·香樟林别墅(231套)、比华利豪园(217套)、佰富高尔夫别墅(138套)、中安·翡翠湖、龙湖·蓝湖郡、奥林匹克花园别墅、南岭雅舍、美茵·天鹅湖、长青湖等楼盘独立别墅放量约800套左右。

同时近期投入市场的还有保利国际高尔夫花园、龙湖·蓝湖郡(二期)的别墅放量约430套左右。

联排别墅:重庆早期的联排别墅主要分布在市区近郊范围。

1999年的重庆龙湖南苑联排别墅、2000年重庆新东福花园开始了联排别墅的打造。

因为早期联排别墅的放量较低,客户需求量较高,联排别墅产品很快就在市场上被抢购一空。

2000年下半年开始,联排别墅产品在重庆市场进入了初级成长阶段,华立地产、帝景集团瞄准开发联排别墅,重庆联排别墅市场进入了“审美提高过程”。

但由于当时市场需求量较小,联排别墅在销售时遇到了较大的市场阻力。

1998年至2001年底联排别墅总计放量不足550套。

2002年上半年开始,龙湖·香樟林(80套)、汇景台(48套)等联排别墅产品型相继推出,都在交房前后实现100%的销售。

2004年,联排别墅产品进入了快速发展阶段。

龙湖·蓝湖郡、高山流水、海兰云天、枫林秀水、重庆奥林匹克花园等楼盘相继地进行了联排别墅集中放量,预计在明年放量约1100套左右。

保利集团、蓝湖郡原有楼盘的后期推出带来了联排别墅未来四年的集中大放量,预计未来四年放量总计会达到6000套以上。

三、与外地别墅发展比较成都和重庆是同处于中国西南板块的两个内陆城市,拥有着相似的文化底蕴。

目前重庆的房地产市场较落后于成都的房地产市场发展,特别是别墅市场的发展。

通过对比我们可以更好的借鉴成都别墅市场的发展,来分析重庆别墅市场的现状和未来发展方向。

下面我们通过对两地别墅市场格局,消费群体、别墅产品形式、区域发展趋势来进行比较分析。

1、市场格局比较目前成都市区别墅市场基本已经步入开发终结阶段,由于土地的趋紧,市区别墅的开发量更加稀少,别墅逐渐向近郊和远郊方向发展。

近郊发展了三大别墅带:牧马山别墅带、龙泉别墅带、华阳别墅带;远郊主要是青城山-都江堰别墅带。

这几个别墅带将是成都的主要别墅供应地带,未来几年的别墅供应量将十分巨大。

重庆目前的市区别墅还存在着发展空间,南岸区铜元局板块、江北石马河板块还极具开发潜力,近郊别墅由于受到重庆特有地理条件的限制比较分散,周边近郊都分布有别墅项目,但主要的供应地带主要集中北部新区、两路别墅带和南岸区南山-茶园新区别墅带。

远郊别墅由于受到目前重庆交通配套的限制发展缓慢。

第二部分重庆别墅市场供应分析一、重庆别墅市场现有供应重庆别墅市场经过近几年的发展,尤其是近两年的发展,已经具有一定的规模,形成了集中部分区域发展的态势。

通过市场调查,我们初步把重庆市场上的别墅项目按照供应区域分为两种类型,即市郊型和都市型。

下面,我们将分别就这两种类型的别墅项目做分析说明。

1、市郊型别墅主要供应区域分析通过近几年的发展,由于城市版块的不断扩大,重庆别墅的主要供应大多数属于市郊型,同时形成了集中部分区域发展的态势,我们将根据其集中的区域来说明市郊型别墅的供应。

(1)、含谷别墅区含谷别墅区是重庆最早浮出水面的市郊型别墅集中供应区,提起含谷别墅区,人们印象最深的应该算是最早进入该区域的别墅项目——全兴别墅,其1680元/平方米的超低起价成为1999年重庆地产的重要新闻。

随后开发的香格里拉别墅和北欧别墅使含谷的开发热度迅速升温。

目前这些项目已经基本售罄,现有的市场供应为距高速路含谷出口九公里外龙潭湖边的海兰云天别墅。

(2)、渝北两路别墅区作为重庆较早的开发热土,渝北区的房地产开发在重庆地产市场中已经拥有相当的份量,而渝北两路片区由于拥有临近机场的便利,且周边大部分地块风景优美,拥有别墅产品开发的先天优越条件,引来不少实力开发商纷纷在此跑马圈地。

目前在此区域的别墅项目有恒运·清河湾、山语间、伽蓝艺墅、长青藤等别墅项目。

在一些房地产开发成熟的国家和地区,机场周边的地块往往是别墅开发的热点区域,随着重庆北部新区的规划和主城区路桥收费的实施,渝北两路别墅区在未来三、五年内将发展成为重庆别墅项目最为集中的区域之一。

(3)、北部新区别墅区北部新区自2001年成立以来,充分利用直辖市和西部大开发的优惠政策,在开发建设上取得了巨大的发展。

同时,区域的房地产也在经济发展的带动下发展迅速,已成为重庆房地产开发热点区域之一。

和记黄埔、保利、龙湖等品牌地产的进入奠定了北部新区高档生活社区的崛起,目前的北部别墅已经占据了重庆别墅市场的半壁江山。

(4)、南山别墅区南山作为重庆市的天然绿色屏障和城市“肺叶”,相比含谷和北部新区等别墅区,其在自然条件上更具备别墅开发的潜质。

早期的南山别墅多为一些老板级别的富人自行买地进行修建,而成规模的开发还没有形成气候。

近年来,南岸区政府打出了“吃在南岸,住在南岸,旅游在南岸”的旗号,并积极为营造南岸区良好的居住、旅游环境创造条件,随着政府规划的引导以及一系列利好因素的出台,南山别墅区目前已经初具规模,成为重庆别墅市场上的一个亮点。

(5)、北碚别墅区北碚区作为重庆市北面的一座卫星城,拥有浓厚的文化氛围和优美的生态环境,同样具有别墅开发的潜质。

虽然由于交通的限制使现在的北碚别墅项目不是很多,但其在重庆别墅市场上的地位还是不容忽视的。

位于北碚三溪口的中安·翡翠湖项目凭借其优越的自然环境,产品中生态、湖景、江景、温泉四大优势的结合,以及号称西部地区第一豪宅的翡翠岛大别墅,使其在重庆别墅市场上具有举足轻重的地位。

同时,随着北碚市政建设的开展,交通状况的改善,北碚别墅区将会成为重庆别墅市场上重要的版块之一。

(6)、巴南别墅区巴南区地处重庆都市圈的南部,由于其与南岸区在城市发展上尚未连成一体,极大的影响了南部主城区的形象。