期货跨期套利PPT1.5.4 项目四 跨期套利

- 格式:pptx

- 大小:1.52 MB

- 文档页数:27

跨期套利跨期套利(Interdelivery Spreads),又称同类商品套利交易、跨交割月份套利,是指买进某一交割月份商品期货合约的同时,卖出另一交割月份的同类商品合约的交易方式。

它是利用同一商品但不同交割月份合约之间正常的价差出现异常变化时进行对冲来获利的,其现实基础是许多商品价格变动具有季节性周期,如农产品价格普遍随季节性变化,大多热带作物供求变化也跟季节密切相关,甚至—些工业品供求也受到季节影响,因此跨期套利在期货交易中应用相当普遍。

如美国的商品期货交易时间可长达21个月之久,我国商品期货的交易时间也可长达1年,小麦、大豆、玉米等生产周期十分明显的商品,在收获期前后价格变动十分明显,便为跨期套利交易提供了良好的条件。

又如铜、铝等工业品生产具有连续性,不同月份价格之间也因仓储成本、资金利息等具有合理价差;同时,一些交易品种不同月份因升贴水关系存在合理价差,当实际价差远远偏离这种合理价差时,也为套期图利者提供了较为安全的市场机会,虽然这样无风险的套利机会在一年的交易中并不是随时可见的。

根据交易者在市场中所建立交易部位的不同,跨期套利主要有牛市套利和熊市套利两种,此外还有蝶式套利等跨期套利方式。

⒈牛市套利(Bull Spreads)又称买空套利或多头套利(Long Spreads),是指在牛市中,商品或金融资产价格不断上扬,交易者买进近期期货合约,同时卖出远期期货合约,并寄希望于在看涨的市场气氛中,由于商品短缺,近期合约的价格上涨幅度会远远大于远期合约的价格上涨幅度;反之,若市场不涨反跌,则希望近期合约的价格下跌幅度会小于远期合约的价格下跌幅度,即是利用近期月份在牛市中起领涨作用和抗跌性强的特点,使其组合头寸获利可能性大大增加。

如某商品交易所的大豆期货,1998年5月份开始了新一轮牛市行情,各月份期货价格全线上涨,但涨幅不一。

某投机者通过分析预计将会呈现近强远弱的走势,因此决定在买入近期9月份合约的同时,抛空同等数量的远期1999年1月份合约。

探究四种期指跨期套利机会东证期货研究所杨卫东股指期货上市四个月,根据我们持续跟踪的期现套利模型,发现随着时间推移,期现套利机会和收益率均有明显下降。

事实的确如此,随着期指市场套利参与者增多,市场效率提升,传统期现套利机会逐步缩减,利润越来越薄。

相反,倒是我们前期不怎么关注的跨期套利,表现相对稳定,存在一些不错的套利机会。

下面我们探究几种比较可行的跨期套利机会。

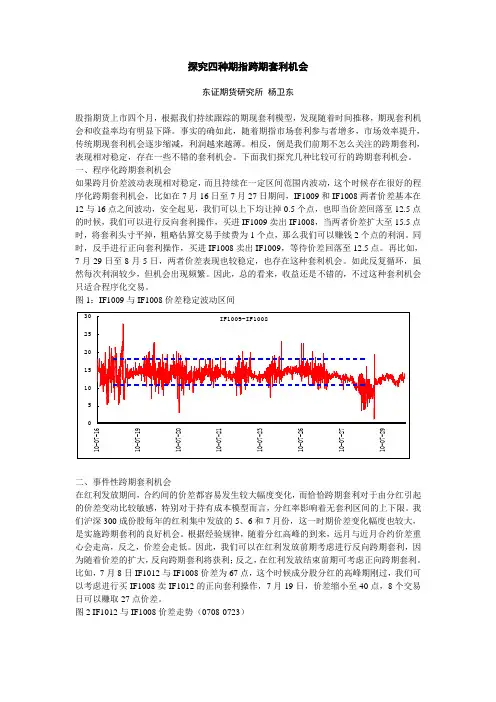

一、程序化跨期套利机会如果跨月价差波动表现相对稳定,而且持续在一定区间范围内波动,这个时候存在很好的程序化跨期套利机会,比如在7月16日至7月27日期间,IF1009和IF1008两者价差基本在12与16点之间波动,安全起见,我们可以上下均让掉0.5个点,也即当价差回落至12.5点的时候,我们可以进行反向套利操作,买进IF1009卖出IF1008,当两者价差扩大至15.5点时,将套利头寸平掉,粗略估算交易手续费为1个点,那么我们可以赚钱2个点的利润。

同时,反手进行正向套利操作,买进IF1008卖出IF1009,等待价差回落至12.5点。

再比如,7月29日至8月5日,两者价差表现也较稳定,也存在这种套利机会。

如此反复循环,虽然每次利润较少,但机会出现频繁。

因此,总的看来,收益还是不错的,不过这种套利机会只适合程序化交易。

图1:IF1009与IF1008价差稳定波动区间二、事件性跨期套利机会在红利发放期间,合约间的价差都容易发生较大幅度变化,而恰恰跨期套利对于由分红引起的价差变动比较敏感,特别对于持有成本模型而言,分红率影响着无套利区间的上下限。

我们沪深300成份股每年的红利集中发放的5、6和7月份,这一时期价差变化幅度也较大,是实施跨期套利的良好机会。

根据经验规律,随着分红高峰的到来,远月与近月合约价差重心会走高,反之,价差会走低。

因此,我们可以在红利发放前期考虑进行反向跨期套利,因为随着价差的扩大,反向跨期套利将获利;反之,在红利发放结束前期可考虑正向跨期套利。

股指期货系列——股指期货的跨期套利分析股指期货的跨期套利是指标的股价指数相同、但到期月份不同的股指期货之间的套利操作。

本文将分别介绍股指期货跨期套利的原理、操作流程、套利机会判断等。

股指期货跨期套利的原理同分析股指期货与现货指数套利原理类似,我们将通过寻找不同到期月份的股指期货之间的“稳定的价格关系”来理解股指期货跨期套利的原理。

假设一个投资者进行了如下操作:t 时刻:以t F 的价格买入1T 时刻到期股指期货,同时以't F 的价格卖空2T 时刻到期的相同标的指数的股指期货,2T >1T >t ;1T 时刻:近期月份的股指期货到期结算,收益为1T t F F −,同时以1T S 的价格买入现货指数;2T 时刻:远期月份的股指期货到期结算,收益为''2t T F F −,同时以2T S 卖出持有的现货指数。

1T F 、2T F 为股指期货到期结算价格,通常根据现货指数的行情确定,因此有:11T T F S =,22T T F S =,投资者在各期的现金流情况如下表所示:t T1 T2 现货 / -S T1 S T2 期货 0 F T1-F t F t ’-F T2’ 总现金流-F tF t ’根据上表,投资者在期初的现金流为0,则他在期末的现金流也应该为0,即'(21)(1)0T T t t F F r −−+=,由此,我们可以得到不同到期日股指期货间的“稳定的价格关系”为'(21)(1)T T t t F F r −=+,否则将出现套利机会。

当'(21)(1)T T t t F F r −>+时,意味着远期月份股指期货的价格相对高估,而近期月份股指期货的价格相对低估,此时投资者可以通过卖空远期月份股指期货的同时买入近期月份股指期货进行套利。

通常称买入近期月份股指期货、卖空远期月份股指期货的套利为正向套利,简称正套。

当'(21)(1)T T t t F F r −<+时,意味着远期月份股指期货的价格相对低估,而近期月份股指期货的价格相对高估,投资者可以通过买入远期月份股指期货的同时卖空近期月份股指期货进行逃离。

一、跨期套利原理跨期套利是指利用同一交易所的同种商品但不同交割月份的期货合约的价差进行的套利交易,就是在同一交易所买入或卖出某一交割月份的某商品期货合约的同时,卖出或者买入另一交割月份的同一商品的期货合约,以期在有利时机同时将两种期货合对冲平仓的交易。

在正常市场中,远期货合约价格要比近期货合约高,这是由持仓费因素决定的,持仓费用是决定近期合约和远期合约价格升贴水幅度的基本因素。

它是为持有商品而必须支付的仓储费、交割费、利息等费用。

近期合约价格高于远期货合约被称为反向市场,出现这种现象的原因一般由于近期需求相对过大或近期供给相对短缺,导致近期合约的价格超过远期合约的价格。

二、跨期套利成本分析理论上线材、螺纹钢跨期套利持仓成本=仓储费+资金利息+交易费等 具体计算如下:①上海期货交易所规定的线材、螺纹钢仓储费0.15元/吨*天。

如果跨期期限为一个月,则仓储费用为0.15元/吨*天×30天=4.5元/吨。

中期研究院·产品系列 2009年08月05日 星期三钢材期货跨期套利研究策略研究策略点评·钢材套利研究产业研究中心 分析师:张红喜③资金占用成本:期货公司保证金按15%计算,半年期人民币贷款利率按4.86%计算,跨期期限为一个月。

则套利资金成本为4870元/吨×15%×2×4.86%÷6=11.8元/吨。

④交割费用2元/吨。

⑤仓储费用=0.15元/吨*天×30天=4.5元/吨⑥增值税=40×17%=6.8元/吨(以套利时价差40元计算)表1 钢材跨期套利成本计算成本类别非交割跨期套利成本交割跨期套利成本仓储费 4.5 4.5手续费 2.9 2.9资金成本11.8 11.8交割费— 2仓储费— 4.5增值税— 6.8合计19.2 32.6根据以上计算结果,非交割跨期套利情况下线材、螺纹钢一个月跨期套利持仓成本大致在19.2元/吨;交割跨期套利情况下线材、螺纹钢一个月跨期套利持仓成本大致在32.6元/吨。