3.综合单价分析表(造价工程师 管道安装)

- 格式:docx

- 大小:33.91 KB

- 文档页数:4

造价工程师《案例分析》模拟试卷三2、某政府投资建设工程项目,采用《建设工程工程量清单计价规范》(GB 50500-2008)计价方式招标,发包方与承包方签订了施工合同,合同工期为110天。

施工合同中约定:(1)工期每提前(或拖延)1天,奖励(或罚款)3 000元(含税金)。

(2)各项工作实际工程量在清单工程量变化幅度±10%以外的,双方可协商调整综合单价;变化幅度±10%以内的,综合单价不予调整。

(3)发包方原因造成机械闲置,其补偿单价按照机械台班单价的50%计算;人员窝工补偿单价,按照50元/工日计算。

(4)规费综合费率为3.55%,税金率为3.41%。

工程项目开工前,承包方按时提交了施工方案及施工进度计划(施工进度计划如图5—4所示),并获得发包方工程师的批准。

根据施工方案及施工进度计划,工作8和工作I需要使用同一台机械施工。

该机械的台班单价为1 000元/台班。

该工程项目按合同约定正常开工,施工中依次发生如下事件。

事件1:C工作施工中,因设计方案调整,导致C工作持续时间延长10天,造成承包方人员窝工50个工日。

事件2:I工作施工开始前,承包方为了获得工期提前奖励,拟订了I工作缩短2天作业时间的技术组织措施方案,发包方批准了该调整方案。

为了保证质量,1工作时间在压缩2天后不能再压缩。

该项技术组织措施产生费用3 500元。

事件3:H工作施工中,因劳动力供应不足,使该工作拖延5天。

承包方强调劳动力供应不足是因为天气过于炎热所致。

事件4:招标文件中G工作的清单工程量为1 750 m3(综合单价为300元/m3),与施工图纸不符,实际工程量为1 900 m3。

经承发包双方商定,在G工作工程量增加但不影响事件1—3而调整的项目总工期的前提下,每完成1 m3增加的赶工工程量按综合单价60元计算赶工费(不考虑其他措施费)。

上述事件发生后,承包方及时向发包方提出了索赔并得到了相应的处理。

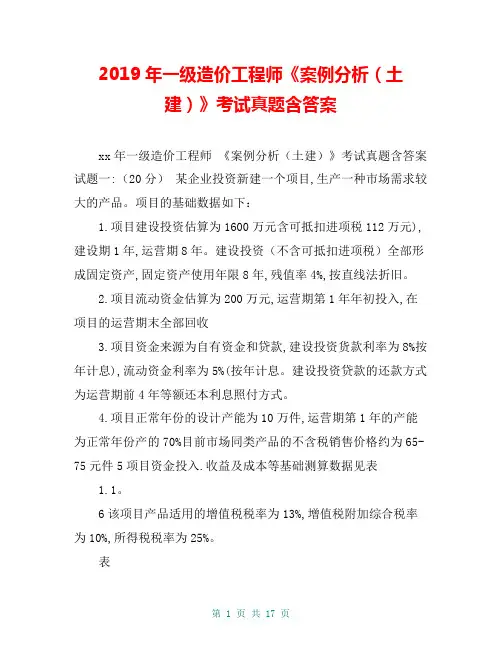

造价工程师建设工程造价案例分析第一套真题附答案真题(安装) Ⅱ.管道和设备工程背景资料如下:1.某厂区室外消防给水管网平面图如图6.Ⅱ所示。

说明:①该图所示为某厂区室外消防给水管网平面图。

管道系统工作压力为1.0Mpa。

图中平面尺寸均以相对坐标标注,单位以m计;详图中标高以m计,其他尺寸以mm计。

②管道采用镀锌无缝钢管,管件采用碳钢成品法兰管件。

各建筑物进户管入口处设有阀门的,其阀门距离建筑物外墙皮为2m,入口处没有设阀门的,其三通或弯头距离建筑物外墙皮为4.5m;其建设工程造价案例分析规格除注明外均为DN100。

③闸阀型号为Z41T-16,止回阀型号为H41T-16,安全阀型号为A41H-16;地上式消火栓型号为SS100-1.6,地下式消火栓型号为SX100-1.6,消防水泵接合器型号为SQ150-1.6;水表型号为LXL-1.6。

消火栓、消防水泵接合器安装及水表组成敷设连接形式详见节点图1、2、3、4。

④消防给水管网安装完毕进行水压试验和水冲洗。

2.假设消防管网工程量如下:管道DN200 800m、DN150 20m、DN100 18m,室外消火栓地上8套、地下5套,消防水泵接合器3套,水表一组,闸阀Z41T-16 DN200 12个、止回阀H41T-16 DN200 2个、闸阀Z41T-16 DN100 25个。

3.消防管道工程相关部分工程量清单项目的统一编码见下表:注:编码前四位0308为《工业管道工程》,0309为《消防工程》,0310为《给排水、采暖、燃气工程》4.消防工程的相关定额见下表:注:①DN100镀锌无缝钢管的理论重量为12.7kg/m;②企业管理费、利润分别按人工费的60%、40%计。

问题:1.按照图6.Ⅱ所示内容,在答题卡上列式计算室外管道、阀门、消火栓、消防水泵接合器、水表组成安装项目的分部分项清单工程量。

2.根据背景资料2、3,以及图6.Ⅱ规定的管道安装技术要求,编列出管道、阀门、消火栓、消防水泵接合器、水表组成安装项目的分部分项工程量清单,填入答题卡表6.Ⅱ.1“分部分项工程和单价措施项目清单与计价表”中。

2019年一级造价工程师《案例分析(土建)》考试真题含答案xx年一级造价工程师《案例分析(土建)》考试真题含答案试题一:(20分)某企业投资新建一个项目,生产一种市场需求较大的产品。

项目的基础数据如下:1.项目建设投资估算为1600万元含可抵扣进项税112万元),建设期1年,运营期8年。

建设投资(不含可抵扣进项税)全部形成固定资产,固定资产使用年限8年,残值率4%,按直线法折旧。

2.项目流动资金估算为200万元,运营期第1年年初投入,在项目的运营期末全部回收3.项目资金来源为自有资金和贷款,建设投资货款利率为8%按年计息),流动资金利率为5%(按年计息。

建设投资贷款的还款方式为运营期前4年等额还本利息照付方式。

4.项目正常年份的设计产能为10万件,运营期第1年的产能为正常年份产的70%目前市场同类产品的不含税销售价格约为65-75元件5项目资金投入.收益及成本等基础测算数据见表1.1。

6该项目产品适用的增值税税率为13%,增值税附加综合税率为10%,所得税税率为25%。

表1.1项目资金投入.收益及成本表序号年份项目123456-91 建设投资其中:自有资金贷款本金160060010002 流动资金其中:自有资金贷款本金2001001003 年产销量(万件)7101010104 年经营成本其中:可抵扣的进项税2101430020300203002030020 问题:1.列式计算项目的建设期贷款利息及年固定资产折旧额。

2. 若产品的不含税销售单价确定为65元/件,列式计算项目运营期第1年的增值税.税前利润,所得税,税后利润。

3.若企业希望项目运营期第1年不借助其他资金来源能够满足建设投资贷款还款要求,产品的不含税销售单价至少应确定为多少?4.项目运营后期(建设期贷款偿还完成后),考虑到市场成熟后产品价格可能下年,产品单价拟在65元的基础上下调10%, 列式计算运营后期正常年份的资本金净利润率。

(注:计算过程和结果教据有小数的,保留两位小数)参考解析:问题一建设期贷款利息=1000×0.5×8%=40(万元)年固定资产折旧=(1600+40-112)×(1-4%)÷8=183.36(万元)问题二运营期第1年的增值税=7×65×13%-14-112=-66.85(万元)投高标期望利润11.4,所以投低标合理。

2022-2023年二级造价工程师《安装工程建设工程计量与计价实务》预测试题(答案解析)全文为Word可编辑,若为PDF皆为盗版,请谨慎购买!第壹卷一.综合考点题库(共50题)1.招标控制价的编制依据不包括()。

A.企业定额B.国家或省级、行业建设主管部门颁发的计价办法C.招标文件D.建设工程设计文件及相关资料正确答案:A本题解析:招标控制价的编制依据:1、《建设工程工程量清单计价规范》2、国家或省级、行业建设主管部门颁发的计价定额和计价办法;3、建设工程设计文件及相关资料;4、招标文件中的工程量清单及有关要求5、与建设项目相关的标准、规范、技术资料:6、工程造价管理机构发布的工程造价信息;工程造价信息没有发布的参照市场价;7、其它相关资料。

主要指施工现场情况、工程特点及常规施工方案等。

2.末端试水装置不具备的检验功能是()。

[2020年陕西真题]A.启动B.报警C.联动D.灭火正确答案:D本题解析:末端试水装置是安装在系统管网或分区管网的末端,检验系统启动、报警及联动等功能的装置。

自动喷水灭火系统末端试水装置是喷洒系统的重要组成部分。

3.消防工程以“组”为单位的有()。

A.湿式报警装置B.压力表安装C.末端试水装置D.试验管流量计安装本题解析:水灭火系统工程量计算规则如下:①水喷淋、消火栓钢管等,不扣除阀门、管件及各种组件所占长度,按设计图示管道中心线长度以“m”计算。

②水喷淋(雾)喷头,安装部位区分有吊顶、无吊顶,按材质、规格等以“个”计算。

③报警装置、温感式水幕装置,按型号、规格以“组”计算。

报警装置适用于湿式、干湿两用、电动雨淋、预制作用报警装置的安装。

其中,湿式报警装置包括:湿式阀、蝶阀、装配管、供水压力表、装置压力表、试验阀、泄放试验阀、泄放试验管、试验管流量计、过滤器、延时器、水力警铃、报警截止阀、漏斗、压力开关等。

④末端试水装置,按规格、组装形式以“组”计算。

末端试水装置,包括压力表、控制阀等附件安装。

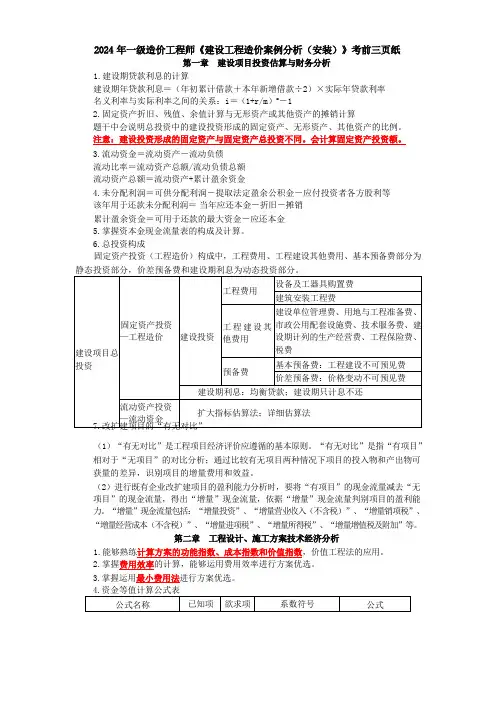

2024年一级造价工程师《建设工程造价案例分析(安装)》考前三页纸第一章建设项目投资估算与财务分析1.建设期贷款利息的计算建设期年贷款利息=(年初累计借款+本年新增借款÷2)×实际年贷款利率名义利率与实际利率之间的关系:i=(1+r/m)m-12.固定资产折旧、残值、余值计算与无形资产或其他资产的摊销计算题干中会说明总投资中的建设投资形成的固定资产、无形资产、其他资产的比例。

注意:建设投资形成的固定资产与固定资产总投资不同。

会计算固定资产投资额。

3.流动资金=流动资产-流动负债流动比率=流动资产总额/流动负债总额流动资产总额=流动资产+累计盈余资金4.未分配利润=可供分配利润-提取法定盈余公积金-应付投资者各方股利等该年用于还款未分配利润=当年应还本金-折旧-摊销累计盈余资金=可用于还款的最大资金-应还本金5.掌握资本金现金流量表的构成及计算。

6.总投资构成固定资产投资(工程造价)构成中,工程费用、工程建设其他费用、基本预备费部分为(1)“有无对比”是工程项目经济评价应遵循的基本原则。

“有无对比”是指“有项目”相对于“无项目”的对比分析;通过比较有无项目两种情况下项目的投入物和产出物可获量的差异,识别项目的增量费用和效益。

(2)进行既有企业改扩建项目的盈利能力分析时,要将“有项目”的现金流量减去“无项目”的现金流量,得出“增量”现金流量,依据“增量”现金流量判别项目的盈利能力。

“增量”现金流量包括:“增量投资”、“增量营业收入(不含税)”、“增量销项税”、“增量经营成本(不含税)”、“增量进项税”、“增量所得税”、“增量增值税及附加”等。

第二章工程设计、施工方案技术经济分析1.能够熟练计算方案的功能指数、成本指数和价值指数,价值工程法的应用。

2.掌握费用效率的计算,能够运用费用效率进行方案优选。

3.掌握运用最小费用法进行方案优选。

4.资金等值计算公式表i),偿债A=Fi(1+i)n第三章工程计量与计价(安装)1.掌握工业管道工程计量规则(1)各种管道安装工程量按设计管道中心线长度以“延长米”计算,不扣除阀门及各种管件所占长度,遇弯管时按两管交叉的中心线交点计算。

造价工程师考试《工程造价案例分析》真题及答案2010年造价工程师考试《工程造价案例分析》真题及答案试题一:(20分)1、项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2、项目资金来源为自有资金和贷款。

建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。

流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3、固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4、项目贷款在运营期的6间,按照等额还本、利息照付的方法偿还。

5、项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。

不考虑项目维持运营投资、补贴收入。

6、企业所得税率为25%,营业税及附加税率为6%。

问题:1、列式计算建设期贷款利息、固定资产年折旧费喝计算期第8年的固定资产余值。

2、计算各年还本、付息额及总成本费用,并将数据填入答题纸表1.1和表1.2中。

3、列式计算计算期第3年的所得税。

从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。

(计算结果保留两位小数)试题二:(20分)某工程有两个备选施工方案,采用方案一时,固定成本为160万元,与工期有关的费用为35万元/月;采用方案二时,固定成本为200万元,与工期有关的费用为25万元/月。

两方案除方案一机械台班消耗以后的直接工程费相关数据见表2.1。

为了确定方案一的机械台班消耗,采用预算定额机械台班消耗量确定方法进行实测确定。

测定的相关资料如下:完成该工程所需机械的一次循环的正常延续时间为12分钟,一次循环生产的产量为0.3m3 ,该机械的正常利用系数为0.8,机械幅度差系数为25%。

问题:1、计算按照方案一完成每m3 工程量所需的机械台班消耗指标。

2、方案一和方案二每1000 m3工程量的直接工程费分别为多少万元?3、当工期为12个月时,试分析两方案适用的工程量范围。

真题解析(安装)Ⅱ.管道和设备工程工程有关背景资料如下1.某工厂办公楼卫生间给排水施工图如图6.Ⅱ所示。

2.假设给水管道的部分清单工程量如下铝塑复合管dn40 25m,dn32 8.8m,镀锌钢管DN32 20m,DN25 13m,其他技术要求和条件与图6.Ⅱ所示一致注:该工程的管理费和利润分别按人工费的67%和33%计说明:1.办公楼共三层,层高为3.3m。

图中尺寸标注标高以“m”计,其他均以“mm”计。

2.卫生间盥洗间给水管道采用铝塑复合管及管件;大小便冲洗给水(中水)管道采用镀锌钢管及管件,螺纹连接。

给水干管为埋地,立管为明设,支管为暗设。

管道出入户穿外墙处设碳钢刚性防水套管。

3.阀门采用截止阀门JIIT-10。

各类管道均采用成品管卡固定。

4.成套卫生器具安装按标准图集99S304要求施工,所有附件均随卫生器具配套供应。

洗脸盆为单柄单孔台上式安装;大便器为感应式冲洗阀蹲式大便器,小便器为感应式冲洗阀壁挂式安装,污水池为混凝土落地式安装。

5.管道系统安装就位后,给水管道进行强度和严密性水压试验及水冲洗。

问题:1.接照图6-Ⅱ所示内容,分别列式计算卫生间给水(中水)系统中的管道和阀门安装项目分部分项清单工程量;管道工程量计算至支管与卫生器具相连的分支三通或末端弯头处止。

2.根据背景资料2、3设定的数据和图6.Ⅱ中所示要求,按《通用安装工程工程量计算规范》GB50856—2013的规定,分别依次编列出卫生间给水镀锌钢管DN32、DN25、铝塑复合管dn40、dn32和铝塑复合管给水系统中所有阀门,以及成套卫生器具(不含污水池)安装项目的分部分项工程量清单,并填入答题卡表6.Ⅱ.1“分部分项工程和单价措施项目清单与计价表”中。

3.按照背景资料2、3、4中的相关数据和图6.Ⅱ中所示要求,根据《通用安装工程工程量计算规范》GB50856—2013和《建设工程工程量清单计价规范》GB50500—2013的规定,编制图6.Ⅱ中室内给水管DN32镀锌钢管安装项目分部分项工程量清单的综合单价,并填入答题卡表6.Ⅱ.2“综合单价分析表”中。

第三章工程计量与计价(安装)管道安装工程第一部分:相关计算规则:(一)给排水镀锌钢管、钢管、不锈钢管、铜管工程(1)计算规则:按设计图示管道中心线以长度计算;注:管道工程量计算不扣除阀门、管件(包括减压器、疏水器、水表、伸缩器等组成安装)及附属构筑物所占长度;方形补偿器以其所占长度列入管道安装工程量。

(2)项目特征①安装部位;②介质;③规格、压力等级;④连接方式;⑤压力试验及吹、洗设计要求;⑥警示带形式。

(3)工作内容①管道安装;②管件制作、安装;③压力试验;④吹扫、冲洗;⑤警示带铺设。

(二)工业管道工程(1)计算规则:按设计图示管道中心线以长度计算;注:管道工程量计算不扣除阀门、管件所占长度;室外埋设管道不扣除附属构筑物(井)所占长度;方形补偿器以其所占长度列入管道安装工程量。

(2)项目特征①材质;②规格;③连接方式、焊接方法;④压力试验、吹扫与清洗设计要求;⑤脱脂设计要求。

(3)高、中、低压碳钢管工作内容①安装;②压力试验;③吹扫、冲洗;④脱脂。

(三)其他计算规则1.管道刷油工程量计算①以平方米计量,按设计图示表面积尺寸以面积计算;②以米计量,按设计图示尺寸以长度计算;③注:管道刷油以米计算,按图示中心线以延长米计算,不扣除附属构筑物、管件及阀门等所占长度。

2.管道绝热工程工程量的计算按设计表面积加绝热层厚度及调整系数计算;管道绝热工程量V=π·(D+1.033δ)·1.033δ·L对比管道保护层工程量的计算(m2)管道保护层工程量S=π·(D+2.1δ+0.0082)·L3.卫生洁具工程量的计算按设计图示数量计算;4.阀门(给排水、采暖、燃气工程)工程量的计算按设计图示数量计算;5.高、中、低压阀门(工业管道工程)工程量的计算按设计图示数量计算;6.管件(工业管道工程)工程量的计算按设计图示数量计算;7.高、中、低压法兰(工业管道工程)工程量的计算按设计图示数量计算;计量单位:副(片)。

1.总投资=见见刘总;固定资产总投资=建设投资+建设期利息2.生产能力指数法、设备系数法、时间结构差异法(类似工程预算法):即换入换出,注意计算口径一致。

3.建设期利息=∑(a+b/2)×i,i为年有效利率,注意名义利率与有效利率的转化;流动资金=流动资产-流动负债。

特别是存在贷款条件下,运营期某年流动资金贷款利息的计算。

4.折旧费、固定资产原值、残值、余值、摊销的计算。

5.调整所得数=息税前利润×所得税税率;所得税=应纳税所得额×所得税税率=[利润总额-弥补上一年亏损-补贴(依背景是否免税)]×税率。

6.利润总额=赢家总补=不含税营业收入-增值税附加-不含税总成本费用+补贴;息税前利润=利润总额+利息李志成老师提醒:①利润总额为负,代表亏损,此时所得税为0,但不是临时借款发生条件;②如果背景说补贴免税,那么就利润总额就要扣除补贴,没说免税,别自己做国家的主。

6.净利润(税后利润)=利润总额-所得税,若利润总额为-20,所得税为0,净利润此时=-20-0=-20,而不是07.总成本费用(不含税)=经折摊三息维不可=固定成本+可变成本,【23年重点】维持运营投资的资本化与费用化,以及维持运营投资中是否包括可抵扣进项税。

8.应纳增值税=销可可=当年销项税-经营成本中可抵扣进项税-建设期固定资产可抵扣进项税或维持运营投资中可抵扣进项税9.长期贷款、流动资金贷款及临时借款的偿还。

其中流动资金贷款,运营期每年末还息,最后一年末还本11..项目投资现金流量表:掌握填表能力外,必会计算某一年的净现金流量,及净现值等指标。

12..项目资本金现金流量:掌握填表能力外,必会计算某一年的净现金流量,13.财务计划现金流量表:不要求掌握填表,但会算“盈余资金”,即盈余资金=财务计划现金流量表的净现金流量14..财务评价指标(1)总投资收益率=息税前利润÷总投资;(2)资本金净利润率=净利润÷资本金;(3)利息备付率=息税前利润÷当年应还利息总和;(4)偿债备付率=(息税折旧摊销前利润-所得税)÷(当年应还本金+利息)(5)是否满足还款条件:偿债备付率或“净折腾”15.长期贷款还款方式:①等额还本、利息照付,即等额本金②等额还本付息,即等额本息③最大偿还能力还本=净折腾;16.敏感性分析:掌握计算敏感性系数、临界点的计算,以及画图【23年重点】案例分析第二章1.价值工程:掌握F评分,以及01评分法、04评分法计算权重,掌握成本指数C计算,进而V=F/C。

2006年度全国造价工程师执业资格考试试卷试题六(40分)本试题分三个专业(1.土建工程、Ⅱ.工业管道安装工程、Ⅲ.电气安装工程),请任选其中一题作答。

若选作多题,按所答的第一题(卷面顺序)计分。

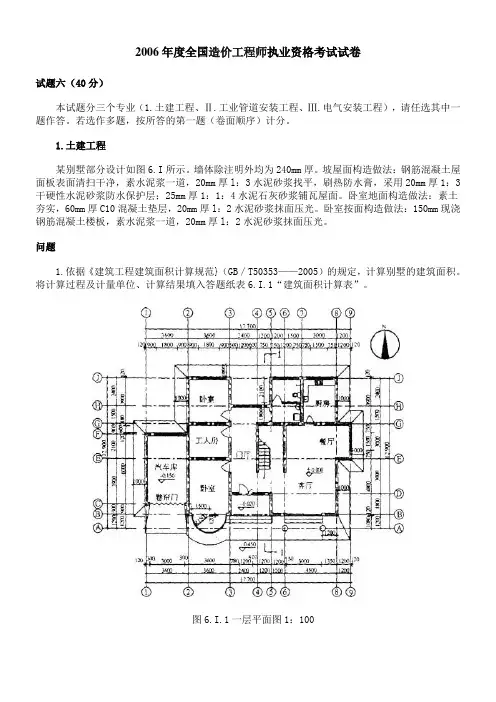

1.土建工程某别墅部分设计如图6.I所示。

墙体除注明外均为240mm厚。

坡屋面构造做法:钢筋混凝土屋面板表面清扫干净,素水泥浆一道,20mm厚l:3水泥砂浆找平,刷热防水膏,采用20mm厚1:3干硬性水泥砂浆防水保护层;25mm厚1:1:4水泥石灰砂浆铺瓦屋面。

卧室地面构造做法:素土夯实,60mm厚C10混凝土垫层,20mm厚l:2水泥砂浆抹面压光。

卧室按面构造做法:150mm现浇钢筋混凝土楼板,素水泥浆一道,20mm厚l:2水泥砂浆抹面压光。

问题1.依据《建筑工程建筑面积计算规范}(GB/T50353——2005)的规定,计算别墅的建筑面积。

将计算过程及计量单位、计算结果填入答题纸表6.I.1“建筑面积计算表”。

图6.I.1一层平面图1:100注:弧形落地窗半径只=1500mm(为B轴外墙外边线到弧形窗边线的距离,弧形窗的厚度忽略不计)2.依据《建设工程工程量清单计价规范》计算卧室(不含卫生问)楼面、地面工程量,计算坡屋面工程量。

将计算过程及结果填入答题纸表6.I.2“分部分项工程量计算表”。

3.依据《建设工程工程量清单计价规范》编制卧室楼面、地面,坡屋面工程的分部分项工程量清单,填入答题纸表6.I.3“分部分项工程量清单表”(水泥砂浆楼地面的项目编码为020101001,瓦屋面的项目编码为010701001)。

4.依据《建设工程工程量清单计价规范》编制“单位工程费汇总表”。

假设别墅部分项目的分部分项工程量清单计价合计207 822元,其中人工费41 560元;措施项目清单计价合计48 492元;其他项目清单计价合计l2 123元;规费以人工费为基数计取,费率为30%;税率为3.413%。

将有关数据和相关内容填入答题纸表6.I.4“单位工程费汇总表”。

2020年一级造价工程师《案例分析》基础试题(1)某化工厂内新建办公试验楼集中空调通风系统安装工程,如图3—11所示。

有关条件如下:1.该工程分部分项工程量清单项目的统一编码见表3—35。

2.该工程部分分部分项工程项目的工料机单价见表3-36。

3.管理费、利润分别按人工费的55%、45%计。

【问题】1.根据《建设工程工程量清单计价规范》的规定,编列出该工程的分部分项工程量清单项目,将相关内容填入表3-38中,并在表3-38的下面列式计算三种通风管道的工程量。

2.假设矩形风管500×300的工程量为40m时,依据《建设工程工程量清单计价规范》的规定,计算矩形风管500×300的工程量清单综合单价,将相关数据内容填入表3—39中,并在表3—39下面列式计算所列项目的工程量或耗用量。

(计算结果均保留2位小数)参考答案:问题1:(1)矩形风管500×300的工程量计算式:3+(4.6-0.6)+3+3+4+4+0.4+0.4+0.8+0.8+0.80.2=3+5+17=24(m) 24×(0.5+0.3)×2=38.40(m2)(2)渐缩风管500×300/250×200的工程量计算式:6+6=12(m)12×(0.5+0.3+0.25+0.2)=12×1.25=15(m2)(3)圆形风管φ250的工程量计算式:3×(3+0.44)=3×3.44=10.32(m)10.32×3.14×0.25=8.10(m2)问题2:(1)该项风管镀锌钢板耗用量的计算式:40÷10×11.38=45.52(m2)(2)该项风管检查孔工程量的计算式:5×4=20(kg)(3)该项风管法兰、加固框、吊托支架刷油工程量的计算式:40÷10×(52÷1.04)=4×50=200(kg)(4)该项风管法兰、加固框、吊托支架刷油时,防锈漆耗用量的计算式:200÷100×2.5=5(kg)2020年一级造价工程师《案例分析》基础试题(2)某工程项目业主采用《建设工程工程量清单计价规范》规定的计价方法,通过公开招标,确定了中标人。

工程量清单低压钢管项目编码为:030801001管道安装相关费用定额表:人工单价为50元/工日,管理费按人工费的50%计算,利润按人工费的30%计算DN200钢管安装综合单价分析表解析:1、项目编码:按工程量清单与计价表内的项目编码填写2、项目名称:规格+压力+名称3、计量单位:管道的计量单位均为m4、数量:将定额单位相应地转换为m5、管理费和利润:人工费×(50%+30%)6、合价:单价×数量7、人工单价:即计日工费用,有就要填8、定额中计价材料一般为辅材,未计价材料视为主材9、主材单位:按定额表中的单位填写10、主材数量:安装1m管道的主材用量11、未计价材料费:主材材料费小计12、清单项目综合单价=人、材、机、管利的小计之和+未计价材料费工程量清单中压钢管项目编码为:0300602002管道安装相关费用定额表:管理费和利润分别为人工费的85%和35%。

依据系统安装图,∅219×6管道9.5m为中压管道,均在地上。

单重31.6kg/m。

地上管道外壁喷砂除锈,环氧漆防腐;埋地管道外壁机械除锈,煤焦油漆防腐。

工程量清单综合单价分析表解析:1、管道除锈/防腐数量=∅×3.14÷10;(对比:每个焊口胶片数目=∅×3.14×10)2、按m计:1m管道主材0.95m,即数量:0.95;单价:31.6×6=189.60元/m;合价:189.60×0.95=180.12元/m按kg计:1m管道主材0.95m,即:31.6×0.95=30.02kg;数量:30.02;单价:6.00元/kg,合价:30.02×6=180.12元/m消防水箱项目编码为030804014某写字楼部分消防系统如图:不锈钢消防水箱尺寸为:3m×3m×2m,屋顶水箱外包橡塑保温材料,厚度为30mm。

管理费按人工费的85%计算,利润按人工费的60%计算。