北汽蓝谷2018年财务分析详细报告-智泽华

- 格式:rtf

- 大小:1.08 MB

- 文档页数:36

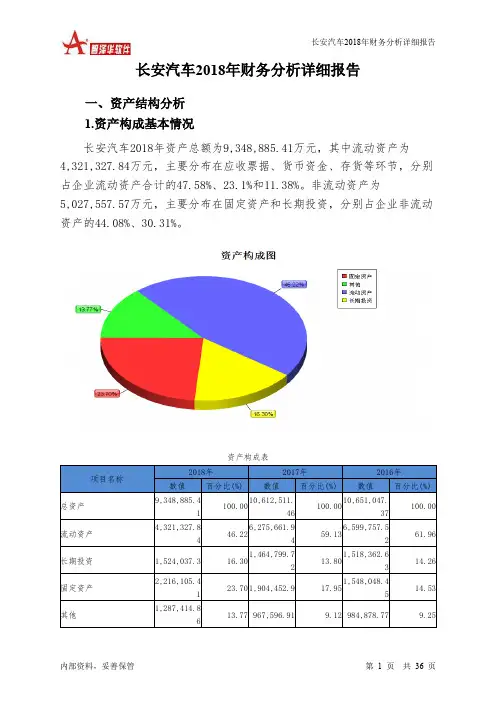

长安汽车2018年财务分析详细报告一、资产结构分析1.资产构成基本情况长安汽车2018年资产总额为9,348,885.41万元,其中流动资产为4,321,327.84万元,主要分布在应收票据、货币资金、存货等环节,分别占企业流动资产合计的47.58%、23.1%和11.38%。

非流动资产为5,027,557.57万元,主要分布在固定资产和长期投资,分别占企业非流动资产的44.08%、30.31%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的70.68%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为9,348,885.41万元,与2017年的10,612,511.46万元相比有较大幅度下降,下降11.91%。

4.资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加311,652.51万元,在建工程增加214,967.09万元,其他应收款增加158,774.37万元,无形资产增加97,029.84万元,长期投资增加59,237.58万元,其他流动资产增加52,165.48万元,存货增加25,123.7万元,递延所得税资产增加12,169.66万元,长期待摊费用增加355.9万元,共计增加931,476.14万元;以下项目的变动使资产总额减少:固定资产清理减少0.47万元,应收利息减少2,475.15万元,开发支出减少4,704.07万元,预付款项减少23,599.02万元,应收账款减少39,738.76万元,应收票据减少859,485.53万元,货币资金减少1,265,099.2万元,共计减少2,195,102.19万元。

增加项与减少项相抵,使资产总额下降1,263,626.05万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例过高。

北汽蓝谷2018年决策水平报告一、实现利润分析2018年实现利润为15,724.91万元,与2017年的479.73万元相比成倍增长,增长31.78倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为14,538万元,与2017年的485.29万元相比成倍增长,增长28.96倍。

在市场份额迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2018年北汽蓝谷成本费用总额为1,737,580.16万元,其中:营业成本为1,449,893.41万元,占成本总额的83.44%;销售费用为145,749.33万元,占成本总额的8.39%;管理费用为88,275.1万元,占成本总额的5.08%;财务费用为8,189.7万元,占成本总额的0.47%;营业税金及附加为5,230.19万元,占成本总额的0.3%。

2018年销售费用为145,749.33万元,与2017年的35.25万元相比成倍增长,增长4,133.57倍。

2018年大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2018年管理费用为88,275.1万元,与2017年的743.13万元相比成倍增长,增长117.79倍。

2018年管理费用占营业收入的比例为5.37%,与2017年的19.44%相比有较大幅度的降低,降低14.07个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

三、资产结构分析北汽蓝谷2018年资产总额为4,329,845.36万元,其中流动资产为3,305,286.93万元,主要分布在应收账款、应收票据、货币资金等环节,分别占企业流动资产合计的52.19%、19.91%和18.51%。

非流动资产为1,024,558.44万元,主要分布在固定资产和无形资产,分别占企业非流动资产的43.14%、20.91%。

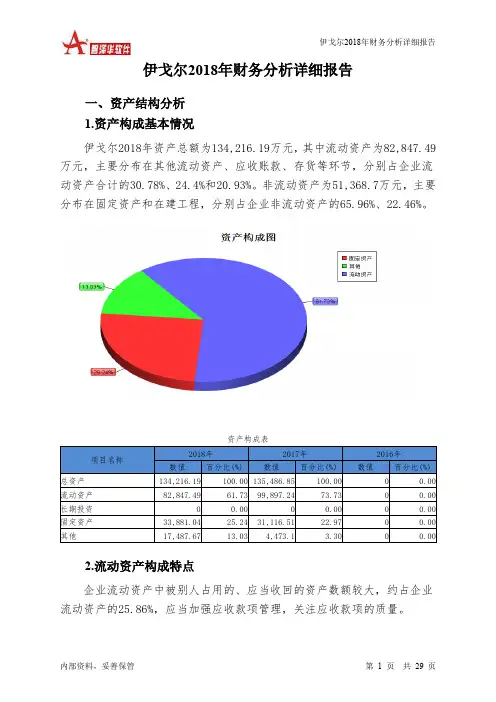

伊戈尔2018年财务分析详细报告一、资产结构分析1.资产构成基本情况伊戈尔2018年资产总额为134,216.19万元,其中流动资产为82,847.49万元,主要分布在其他流动资产、应收账款、存货等环节,分别占企业流动资产合计的30.78%、24.4%和20.93%。

非流动资产为51,368.7万元,主要分布在固定资产和在建工程,分别占企业非流动资产的65.96%、22.46%。

资产构成表2.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的25.86%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为134,216.19万元,与2017年的135,486.85万元相比变化不大,变化幅度为0.94%。

4.资产的增减变化原因以下项目的变动使资产总额增加:其他流动资产增加24,855.62万元,在建工程增加11,299.14万元,固定资产增加2,764.53万元,无形资产增加931.36万元,应收票据增加887.52万元,其他非流动资产增加502.66万元,递延所得税资产增加149.34万元,应收利息增加103.1万元,商誉增加67.92万元,长期待摊费用增加64.13万元,预付款项增加30.03万元,共计增加41,655.37万元;以下项目的变动使资产总额减少:其他应收款减少83.89万元,一年内到期的非流动资产减少566.04万元,存货减少1,087.24万元,应收账款减少2,406.45万元,货币资金减少38,782.41万元,共计减少42,926.03万元。

增加项与减少项相抵,使资产总额下降1,270.66万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例基本合理。

6.资产结构的变动情况从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2017年相比,资产结构趋于改善。

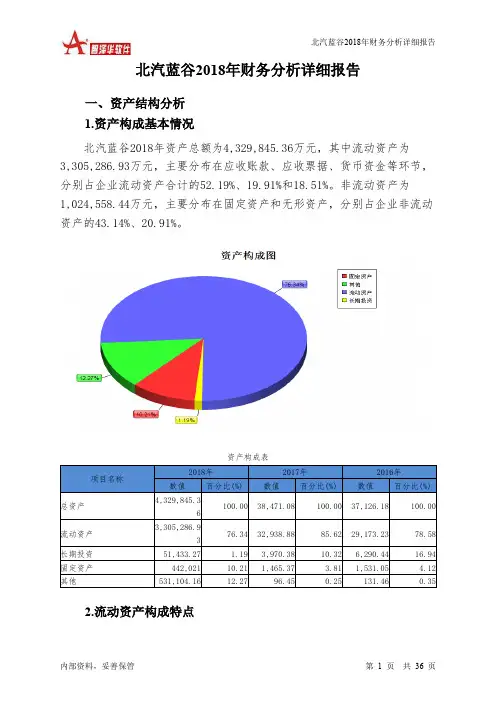

北汽蓝谷2018年财务分析详细报告一、资产结构分析1.资产构成基本情况北汽蓝谷2018年资产总额为4,329,845.36万元,其中流动资产为3,305,286.93万元,主要分布在应收账款、应收票据、货币资金等环节,分别占企业流动资产合计的52.19%、19.91%和18.51%。

非流动资产为1,024,558.44万元,主要分布在固定资产和无形资产,分别占企业非流动资产的43.14%、20.91%。

资产构成表2.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的52.71%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为4,329,845.36万元,与2017年的38,471.08万元相比成倍增长,增长111.55倍。

4.资产的增减变化原因以下项目的变动使资产总额增加:应收账款增加1,724,975.76万元,应收票据增加657,976.07万元,货币资金增加604,100.21万元,固定资产增加440,555.63万元,其他流动资产增加219,975.23万元,无形资产增加214,275.41万元,开发支出增加135,627.17万元,在建工程增加90,689.53万元,其他非流动资产增加63,353.99万元,长期投资增加47,462.9万元,存货增加36,797.15万元,递延所得税资产增加25,800.05万元,其他应收款增加16,985.49万元,预付款项增加8,922.27万元,一年内到期的非流动资产增加2,174.36万元,长期待摊费用增加1,261.56万元,应收利息增加441.51万元,共计增加4,291,374.28万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例基本合理。

存货所占比例基本合理。

6.资产结构的变动情况与2017年相比,2018年存货占营业收入的比例明显下降。

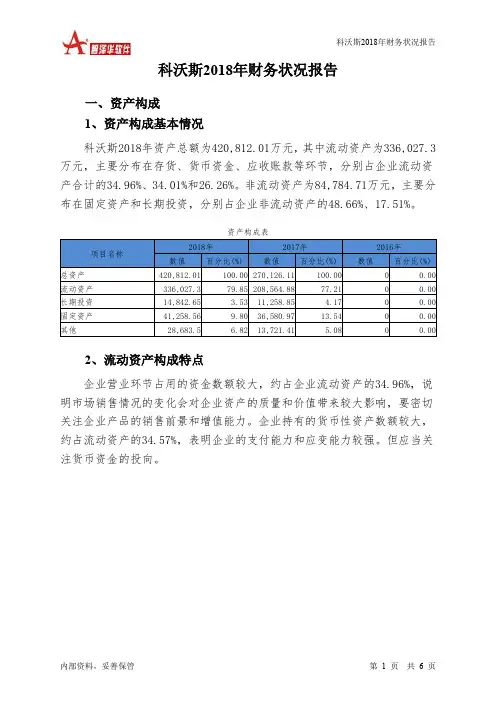

科沃斯2018年财务状况报告一、资产构成1、资产构成基本情况科沃斯2018年资产总额为420,812.01万元,其中流动资产为336,027.3万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的34.96%、34.01%和26.26%。

非流动资产为84,784.71万元,主要分布在固定资产和长期投资,分别占企业非流动资产的48.66%、17.51%。

资产构成表2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的34.96%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的34.57%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表3、资产的增减变化2018年总资产为420,812.01万元,与2017年的270,126.11万元相比有较大增长,增长55.78%。

4、资产的增减变化原因以下项目的变动使资产总额增加:存货增加54,252.85万元,货币资金增加42,172.98万元,应收账款增加31,530.46万元,在建工程增加12,549.78万元,固定资产增加4,677.59万元,长期投资增加3,583.8万元,预付款项增加3,124.37万元,递延所得税资产增加2,466.57万元,其他流动资产增加288.35万元,无形资产增加256.13万元,交易性金融资产增加23.08万元,共计增加154,925.95万元;以下项目的变动使资产总额减少:商誉减少95.44万元,长期待摊费用减少214.95万元,其他应收款减少301.54万元,应收票据减少3,339.86万元,共计减少3,951.78万元。

增加项与减少项相抵,使资产总额增长150,974.17万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况科沃斯2018年负债总额为171,119.95万元,资本金为40,010万元,所有者权益为249,692.06万元,资产负债率为40.66%。

北汽蓝谷2020年财务分析综合报告一、实现利润分析2020年利润总额为负656,140.83万元,与2019年负15,552.15万元相比亏损成倍增加,增加41.19倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,经营亏损也成倍增加,企业经营形势进一步恶化,应迅速调整经营战略。

二、成本费用分析2020年营业成本为679,181.09万元,与2019年的2,139,391.54万元相比有较大幅度下降,下降68.25%。

2020年销售费用为100,807.08万元,与2019年的164,820.31万元相比有较大幅度下降,下降38.84%。

从销售费用占销售收入比例变化情况来看,2020年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年管理费用为74,841.55万元,与2019年的80,661.44万元相比有较大幅度下降,下降7.22%。

2020年管理费用占营业收入的比例为14.19%,与2019年的3.42%相比有较大幅度的提高,提高10.78个百分点。

2020年财务费用为80,553.4万元,与2019年的48,292.45万元相比有较大增长,增长66.8%。

三、资产结构分析2020年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,北汽蓝谷2020年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析北汽蓝谷2020年的营业利润率为-124.41%,总资产报酬率为-11.20%,净资产收益率为-44.61%,成本费用利润率为-69.84%。

企业实际投入到企业自身经营业务的资产为4,199,618.14万元,经营资产的收益率为-15.62%,而对外投资的收益率为10.81%。

中国银河2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 2 页 中国银河2018年财务分析综合报告一、实现利润分析2018年实现利润为368,209.38万元,与2017年的480,865.48万元相比有较大幅度下降,下降23.43%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2018年营业成本为零。

2018年管理费用为504,641.6万元,与2017年的570,938.32万元相比有较大幅度下降,下降11.61%。

2018年管理费用占营业收入的比例为50.84%,与2017年的50.33%相比有所提高,提高0.51个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

三、资产结构分析四、偿债能力分析从支付能力来看,中国银河2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国银河2018年的营业利润率为37.00%,总资产报酬率为1.45%,净资产收益率为4.47%,成本费用利润率为71.51%。

企业实际投入到企业自身经营业务的资产为19,013,995.47万元,经营资产的收益率为1.93%,而对外投资的收益率为-69.23%。

从企业内外部资产的盈利情况来看,对外投资的收益率小于内部资产收益率,也低于企业负债资金成本水平,表明对外投资的盈利能力偏低。

对外投资业务缺乏盈利能力,并且亏损程度加剧。

六、营运能力分析中国银河2018年总资产周转次数为0.04次,比2017年周转速度放慢,周转天数从8086.37天延长到9179.68天。

企业在收缩战线的同时使营业收入有较大幅度的下降,致使企业总资产的周转速度有较大幅度的下降。

中。

长城汽车2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 长城汽车2018年财务分析综合报告一、实现利润分析2018年实现利润为647,707.2万元,与2017年的623,296.6万元相比有所增长,增长3.92%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析2018年营业成本为8,148,094.26万元,与2017年的8,196,690.36万元相比有所下降,下降0.59%。

2018年销售费用为457,519.86万元,与2017年的440,639.78万元相比有所增长,增长3.83%。

2018年尽管企业销售费用有所增长,但营业收入却有所下降,表明企业销售活动开展得不太理想。

2018年管理费用为167,630.37万元,与2017年的496,303.87万元相比有较大幅度下降,下降66.22%。

2018年管理费用占营业收入的比例为1.71%,与2017年的4.94%相比有所降低,降低3.22个百分点。

经营业务的盈利水平提高,企业管理费用支出控制较好,支出效率提高。

本期财务费用为-49,387.52万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,长城汽车2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析长城汽车2018年的营业利润率为6.37%,总资产报酬率为5.38%,净资产收益率为10.29%,成本费用利润率为7.13%。

企业实际投入到企业自身经营业务的资产为10,376,182.74万元,经营资产的收益率为6.01%,而对外。

长安汽车2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 长安汽车2018年财务分析综合报告一、实现利润分析2018年实现利润为65,822.53万元,与2017年的718,088.96万元相比有较大幅度下降,下降90.83%。

实现利润主要来自于营业外收入。

但企业的经营业务处于亏损状态,盈利基础并不稳定。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2018年营业成本为5,658,346.84万元,与2017年的6,936,303.27万元相比有较大幅度下降,下降18.42%。

2018年销售费用为528,325.53万元,与2017年的397,812.49万元相比有较大增长,增长32.81%。

2018年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为278,275.55万元,与2017年的528,029.65万元相比有较大幅度下降,下降47.3%。

2018年管理费用占营业收入的比例为4.2%,与2017年的6.6%相比有所降低,降低2.4个百分点。

管理费用控制较好,但并没有带来经济效益的明显提高。

本期财务费用为-42,706.2万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,长安汽车2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析长安汽车2018年的营业利润率为-0.30%,总资产报酬率为0.23%,净资产收益率为1.55%,成本费用利润率为0.99%。

企业实际投入到企业自身经营业务的资产为7,284,753.25万元,经营资产的收益率为-0.28%,而对外。

京蓝科技2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 京蓝科技2018年财务分析综合报告一、实现利润分析2018年实现利润为18,904.64万元,与2017年的32,114.4万元相比有较大幅度下降,下降41.13%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年营业成本为176,009.55万元,与2017年的123,588.63万元相比有较大增长,增长42.42%。

2018年销售费用为6,393.3万元,与2017年的4,827.47万元相比有较大增长,增长32.44%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为23,466.19万元,与2017年的15,176.67万元相比有较大增长,增长54.62%。

2018年管理费用占营业收入的比例为9.42%,与2017年的8.39%相比有所提高,提高1.03个百分点。

管理费用占营业收入的比例有所提高,但营业利润却大幅度下降,管理费用的增长并不合理。

2018年财务费用为22,333.01万元,与2017年的7,725.24万元相比成倍增长,增长1.89倍。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,京蓝科技2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

北汽蓝谷2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 北汽蓝谷2018年财务分析综合报告一、实现利润分析2018年实现利润为15,724.91万元,与2017年的479.73万元相比成倍增长,增长31.78倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2018年营业成本为1,449,893.41万元,与2017年的2,339.17万元相比成倍增长,增长618.83倍。

2018年销售费用为145,749.33万元,与2017年的35.25万元相比成倍增长,增长4,133.57倍。

2018年大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2018年管理费用为88,275.1万元,与2017年的743.13万元相比成倍增长,增长117.79倍。

2018年管理费用占营业收入的比例为5.37%,与2017年的19.44%相比有较大幅度的降低,降低14.07个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2018年财务费用为8,189.7万元,与2017年的185.72万元相比成倍增长,增长43.1倍。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,北汽蓝谷2018年是有现金支付能力的。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析。

北汽蓝谷2018年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

北汽蓝谷2018年资产总额为4,329,845.36万元,其中流动资产为

3,305,286.93万元,主要分布在应收账款、应收票据、货币资金等环节,分别占企业流动资产合计的52.19%、19.91%和18.51%。

非流动资产为

1,024,558.44万元,主要分布在固定资产和无形资产,分别占企业非流动资产的43.14%、20.91%。

资产构成表

2.流动资产构成特点

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的52.71%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表

3.资产的增减变化

2018年总资产为4,329,845.36万元,与2017年的38,471.08万元相比成倍增长,增长111.55倍。

4.资产的增减变化原因

以下项目的变动使资产总额增加:应收账款增加1,724,975.76万元,应收票据增加657,976.07万元,货币资金增加604,100.21万元,固定资产增加440,555.63万元,其他流动资产增加219,975.23万元,无形资产增加214,275.41万元,开发支出增加135,627.17万元,在建工程增加90,689.53万元,其他非流动资产增加63,353.99万元,长期投资增加47,462.9万元,存货增加36,797.15万元,递延所得税资产增加25,800.05万元,其他应收款增加16,985.49万元,预付款项增加8,922.27万元,一年内到期的非流动资产增加2,174.36万元,长期待摊费用增加1,261.56万元,应收利息增加

441.51万元,共计增加4,291,374.28万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例基本合理。

存货所占比例基本合理。

6.资产结构的变动情况

与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

主要资产项目变动情况表

二、负债及权益结构分析

1.负债及权益构成基本情况

北汽蓝谷2018年负债总额为2,705,571.94万元,资本金为335,534.91万元,所有者权益为1,624,273.43万元,资产负债率为62.49%。

在负债总

额中,流动负债为2,274,825.16万元,占负债和权益总额的52.54%;短期借款为350,520万元,非流动负债为430,746.77万元,金融性负债占资金来源总额的18.04%。

负债及权益构成表

2.流动负债构成情况

企业短期融资性负债所占比例较大,约占流动负债的52.65%,表明企业的偿债压力较大。

企业经营活动派生的负债资金数额较多,约占流动负债的38.86%。