成本管理会计(第三章3)

- 格式:pptx

- 大小:3.65 MB

- 文档页数:43

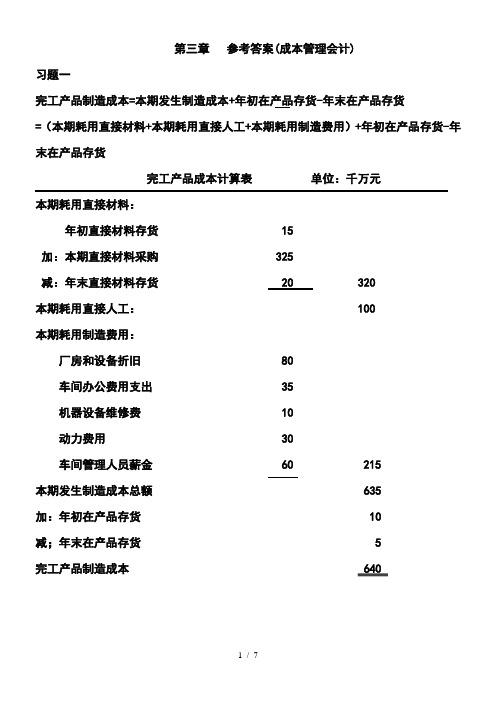

第三章参考答案(成本管理会计)习题一完工产品制造成本=本期发生制造成本+年初在产品存货-年末在产品存货=(本期耗用直接材料+本期耗用直接人工+本期耗用制造费用)+年初在产品存货-年末在产品存货完工产品成本计算表单位:千万元本期耗用直接材料:年初直接材料存货 15加:本期直接材料采购 325减:年末直接材料存货 20 320本期耗用直接人工: 100本期耗用制造费用:厂房和设备折旧 80车间办公费用支出 35机器设备维修费 10动力费用 30车间管理人员薪金 60 215本期发生制造成本总额 635加:年初在产品存货 10减;年末在产品存货 5完工产品制造成本 640习题二⑴原材料的采购成本=585000元(元)⑵生产耗用的直接材料=64500+585000-58500=591000(元)⑶当年发生的生产费用总额=40500+1333500-33000=1341000(元)⑷生产中发生的直接人工=1341000-591000-441000=309000(元)⑸完工产品成本=1333500(元)⑹主营业务成本=142500+1333500-180000=1296000(元)⑺年末资产负债表中存货总额=58500+40500+180000=279000(元)习题三⑴采用在产品按定额成本计价法分配完工产品成本和在产品成本在产品定额成本(直接材料)=2000×5×4=40000(元)在产品定额成本(直接人工)=2000×80%×2.5×3.2=12800(元)在产品定额成本(制造费用)=2000×80%×2.5×1.1=4400(元)在产品定额成本=40000+12800+4400=57200(元)完工产品成本=(28000+12000+4000)+(164000+60000+20000)-57200=288000-57200=230800(元)⑵定额比例法(分配标准:定额耗用量(工时)或定额成本)直接材料分配率=(28000+164000)/(8000×5+2000×5)=192000/50000=3.84(元/千克)直接人工分配率=(12000+60000)/(8000×2.5+2000×80%×2.5)=72000/24000=3(元/小时)制造费用分配率=(4000+20000)/ (8000×2.5+2000×80%×2.5)=24000/24000=1(元/小时)完工产品成本=8000(5×3.84+2.5×3+2.5×1)=233600(元)月末在产品成本=192000+72000+24000-233600=54400(元)分配标准:定额成本直接材料分配率=(28000+164000)/(8000×5×4+2000×5×4)=192000/200000=0.96直接人工分配率=(12000+60000)/(8000×2.5×3.2+2000×80%×2.5×3.2)=72000/76800=0.9375制造费用分配率=(4000+20000)/ (8000×2.5×1.1+2000×80%×2.5×1.1)=24000/26400=0.909完工产品成本=8000(5×4×0.96+2.5×3.2×0.9375+2.5×1.1×0.909)=233600(元)月末在产品成本=192000+72000+24000-233600=54400(元)习题四⑴第一道工序在产品的完工率=24×50%/(24+30+6)×100%=20%第二道工序在产品的完工率=(24+30×50%)/(24+30+6)×100%=65%第二道工序在产品的完工率=(24+30+6×50%)/(24+30+6)×100%=95%⑵在产品的约当产量(加工费用)=200×20%+400×65%+120×95%=40+260+114=414(件)在产品约当产量(直接材料费用)=200+400+120=720(件)⑶直接材料分配率=(4500+37590)/(2086+200+400+120)=42090/2806=15(元/件)直接人工分配率=(2070+12930)/(2086+414)=15000/2500=6(元/件)制造费用分配率=(1242+8758)/(2086+414)=10000/2500=4(元/件)完工产品成本=2086×15+2086×6+2086×4=31290+12516+8344=52150(元)在产品成本=42090-31290+15000-12516+10000-8344=10800+2484+1656=14940(元)习题五⑴分工序投料程度和约当产量计算表⑵原材料费用分配率=(5220+9780)/(3720+2280)=15000/6000=2.5(元/件)甲完工产品应负担原材料费用=3720×2.5=9300(元)甲月末在产品应负担原材料费用=15000-9300=5700(元)习题六产品成本计算单(加权平均法)产品名称:甲产品 2009年8月单位:元直接材料的约当产量=210+80=290(件)直接人工的约当产量=210+80×50%=250(件)制造费用的约当产量=210+80×50%=250(件)产品成本计算单(先进先出法)产品名称:甲产品 2009年8月单位:元直接材料的约当产量=40(1-100%)+(250-80)+80=250(件)直接人工的约当产量=40(1-40%)+(250-80)+80×50%=234(件)制造费用的约当产量=40(1-40%)+(250-80)+80×50%=234(件)月末在产品成本(直接材料)=119.2×80=9536月末在产品成本(直接人工)=26×80×50%=1040月末在产品成本(直接材料)=16×80×50%=640完工产品成本(直接材料)=34800-9536=25264完工产品成本(直接人工)=6500-1040=5460完工产品成本(制造费用)=3920-640=3280案例题完工产品成本=(905000 – 230000)+550000+850000 – 157500=1917500 (元)单位产品成本=(1917500/10000+3000)=147.50 (元)利润=[3053000 - (1917500 - 442500 )-353000-660000] ×(1-30%)=395500(元)从上述的计算可以看出,约翰关于公司没有盈利以及单位成本远高于竞争对手的说法是错误的。

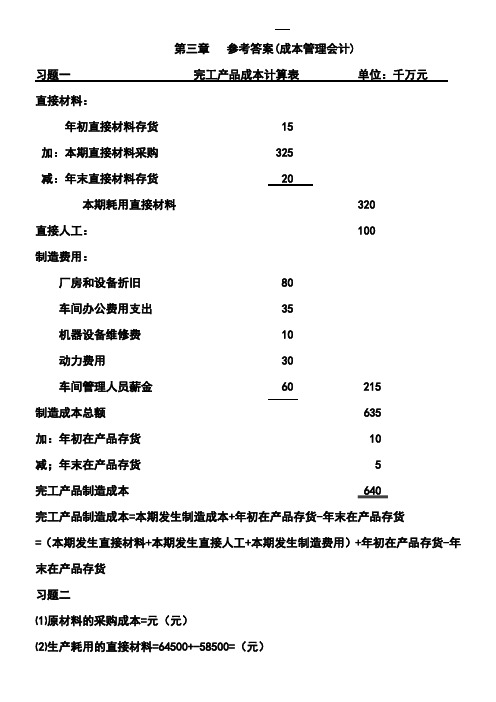

第三章参考答案(成本管理会计)习题一完工产品成本计算表单位:千万元直接材料:年初直接材料存货 15加:本期直接材料采购 325减:年末直接材料存货 20本期耗用直接材料 320直接人工: 100制造费用:厂房和设备折旧 80车间办公费用支出 35机器设备维修费 10动力费用 30车间管理人员薪金 60 215制造成本总额 635加:年初在产品存货 10减;年末在产品存货 5完工产品制造成本 640完工产品制造成本=本期发生制造成本+年初在产品存货-年末在产品存货=(本期发生直接材料+本期发生直接人工+本期发生制造费用)+年初在产品存货-年末在产品存货习题二⑴原材料的采购成本=元(元)⑵生产耗用的直接材料=64500+-58500=(元)⑶当年发生的生产费用总额=40500+-33000=(元)⑷生产中发生的直接人工=--=(元)⑸完工产品成本=(元)⑹主营业务成本=+-=(元)⑺年末资产负债表中存货总额=58500+40500+=(元)习题三⑴采用在产品按定额成本计价法分配完工产品成本和在产品成本在产品定额成本(直接材料)=2000×5×4=40000(元)在产品定额成本(直接人工)=2000×80%×2.5×3.2=12800(元) 在产品定额成本(制造费用)=2000×80%×2.5×1.1=4400(元) 在产品定额成本=40000+12800+4400=57200(元)完工产品成本=(28000+12000+4000)+(+60000+20000)-57200=-57200=(元)⑵定额比例法(分配标准:定额耗用量(工时)或定额成本)直接材料分配率=(28000+)/(8000×5+2000×5)=/50000=3.84(元/千克)直接人工分配率=(12000+60000)/(8000×2.5+2000×80%×2.5)=72000/24000=3(元/小时)制造费用分配率=(4000+20000)/ (8000×2.5+2000×80%×2.5) =24000/24000=1(元/小时)完工产品成本=8000(5×3.84+2.5×3+2.5×1)=(元)月末在产品成本=+72000+24000-=54400(元)习题四⑴第一道工序在产品的完工率=24×50%/(24+30+6)×100%=20%第二道工序在产品的完工率=(24+30×50%)/(24+30+6)×100%=65%第二道工序在产品的完工率=(24+30+6×50%)/(24+30+6)×100%=95%⑵在产品的约当产量(加工费用)=200×20%+400×65%+120×95%=40+260+114=414(件)⑶直接材料分配率=(4500+37590)/(2086+200+400+120)=42090/2806=15(元/件)直接人工分配率=(2070+12930)/(2086+414)=15000/2500=6(元/件)制造费用分配率=(1242+8758)/(2086+414)=10000/2500=4(元/件)完工产品成本=2086×15+2086×6+2086×4=31290+12516+8344=52150(元)在产品成本=42090-31290+15000-12516+10000-8344=10800+2484+1656=14940(元)习题五⑴分工序投料程度和约当产量计算表⑵原材料费用分配率=(5220+9780)/(3720+2280)=15000/6000=2.5(元/件)甲完工产品应负担原材料费用=3720×2.5=9300(元)甲月末在产品应负担原材料费用=15000-9300=5700(元)习题六产品成本计算单(加权平均法)产品名称:甲产品 2009年8月单位:元直接材料的约当产量=210+80=290(件)直接人工的约当产量=210+80×50%=250(件)制造费用的约当产量=210+80×50%=250(件)产品成本计算单(先进先出法)产品名称:甲产品 2009年8月单位:元直接材料的约当产量=40(1-100%)+(250-80)+80=250(件)直接人工的约当产量=40(1-40%)+(250-80)+80×50%=234(件)制造费用的约当产量=40(1-40%)+(250-80)+80×50%=234(件)月末在产品成本(直接材料)=119.2×80=9536月末在产品成本(直接人工)=26×80×50%=1040月末在产品成本(直接材料)=16×80×50%=640完工产品成本(直接材料)=34800-9536=25264完工产品成本(直接人工)=6500-1040=5460完工产品成本(制造费用)=3920-640=3280案例题完工产品成本=(–)++ – = (元)单位产品成本=(/10000+3000)=147.50 (元)利润=[ - ( - )--] ×(1-30%)=(元)从上述的计算可以看出,约翰关于公司没有盈利以及单位成本远高于竞争对手的说法是错误的。

第三章习题及答案一、关键概念1.成本计算的含义2.变动成本法3.产品成本4.期间成本5.变动成本的理论前提6.贡献式损益确定程序7.传统式损益确定程序8.利润差额9.两种成本法分析利润差额10.贡献式损益确定程序 11.传统式损益确定程序 12.广义营业利润差额 13.狭义营业利润差额二、分析思考1.变动成本法的理论前提有哪些?2.变动成本法与完全成本法在产品成本构成上有哪些不同?3.变动成本法与完全成本法相比有哪些区别? 5.广义营业利润差额的变动规律是什么?4.变动成本法与完全成本法相比在损益确定方面与哪些不同?6.变动成本法的优点和局限性各是什么?7.在我国应用变动成本法有哪些设想?三、单项选择题1.下列各项中,能构成变动成本法产品成本内容的是()。

A.变动成本B.固定成本C.生产成本D.变动生产成本2.在变动成本法下,固定性制造费用应当列作()。

A.非生产成本B.期间成本C.产品成本D.直接成本3.下列费用中属于酌量型固定成本的是()。

A.房屋及设备租金B.技术研发费C.行政管理人员的薪金D.不动产税金1.若本期完全成本法计算下的利润小于变动成本法计算下的利润,则()。

A.本期生产量大于本期销售量B.本期生产量等于本期销售量C.期末存货量大于期初存货量D.期末存货量小于期初存货量2.在相同成本原始资料条件下,变动成本法计算下的单位产品成本比完全成本法计算下的单位产品成本()。

A.相同 B.大 C.小 D.无法确定3.下列各项中,能构成变动成本法产品成本内容的是()。

A.变动成本B.固定成本C.生产成本D.变动生产成本4.在Y=a+( )X中,Y表示总成本,a表示固定成本,X表示销售额,则X的系数应是()。

A.单位变动成本B.单位边际贡献C.变动成本率D.边际贡献率5.当相关系数r→+1时,表明成本与业务量之间的关系是()。

A.完全正相关B.基本正相关C.完全相关D.完全无关6.在变动成本法下,其利润表所提供的中间指标是()。