重庆啤酒股份有限公司偿债能力分析

- 格式:pdf

- 大小:1.20 MB

- 文档页数:3

重庆啤酒股份有限公司偿债能力分析

刘炘旖

摘 要:在全球经济一体化的时代,企业想要持续发展下去必须拥有足够的资金,而筹集资金是每个企业都必不可少的途

径。而偿债能力的大小直接关系到企业持续经营能力的高低,是企业各方面所重点关注的财务能力之一;在市场经济条件下开

展经济活动的现代企业,其偿债能力是衡量企业财务管理能力的核心内容。因此偿债能力的分析应成为现代企业财务分析的核

心内容之一。文章通过对重庆啤酒股份有限公司(以下简称“重庆啤酒”)的短期和长期偿债能力分析其负债情况。关键词:重庆啤酒;偿债能力分析;影响因素

一、偿债能力(一)偿债能力的概念

企业偿债能力是指企业在生产运作的过程中,对发生的

借款或债权债务的偿还能力,有多少现有资金可用以支付企

业前期欠款,以保证企业后续的良好发展。主要是用于反映

企业的经营状况如何以及在偿还债权债务上有无能力。主

要包括长期偿债能力和短期偿债能力。(二)偿债能力分析的必要性

随着时代的进步,经济体系也一再进步,同时企业也存

在有许多资金方面的问题,在负债方面的风险也随之增长,

企业在经营过程中的风险和资金问题会直接影响到企业的

偿债能力,从而对企业的收益产生影响。对此,企业可以采

用负债经营模式,在筹集资金方面增加其来源,可以在企业

的资金问题上得到良好的解决,以保证企业的收益会得到增

加。但是这种方法也必然存在风险,需要在经营过程中对偿

债能力做出相关分析。

二、重庆啤酒现状分析(一)重庆啤酒概况

重庆啤酒建立50年以来,主要以生产啤酒发展企业,该

企业注册地位于重庆北部新区,自该企业成立以来,在重庆、

四川、湖南、广西等地发展状况良好,后又在饮料等相关产品

方面有所研究,同时还研发生物制药,至今为止,重庆啤酒每

年的生产力达到300万吨左右,并入围了重庆百强名单。(二)偿债能力分析

企业偿债能力是指当企业在经营过程中发生了负债,企

业当期可调用的资金是否能偿还企业负债,以及能在多长时

间内进行偿还。分析企业的偿债能力可以对企业后期经营

中发生的财务风险有所预测,让企业了解后期可能存在的风

险,根据企业自身的运营状况及时做出相应的防范措施。文

章将会对重庆啤酒的偿债能力从短期、长期偿债能力两个方

面进行分析。1.短期偿债能力分析

当企业的借款或其他债务需要偿还时,可以使用企业的多少现有资金对借款或债务进行偿还,企业的短期偿债能力

就是对这一部分资金进行分析。在企业分析的短期偿债能

力中,必须对企业的各个方面进行深入分析,从企业行业的

特性、生产产品时期、生产经营环境等方面根据企业的实际

情况从偿债能力的根本问题上找到影响财务风险的因素。

短期偿债能力指标构成要素包括:流动比率、速动比率、

现金比率等。下面从流动比率、速动比率两个方面来全面的

分析重庆啤酒集团的短期偿债能力。(1)流动比率分析

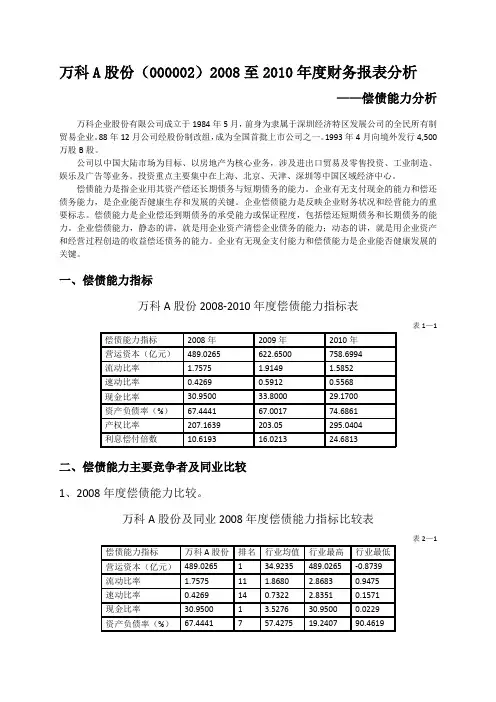

表1 2015~2018年重庆啤酒流动比率数据分析项目2015年2016年2017年2018年流动资产(万元)143844133218160658148634流动负债(万元)218211152139170681173930流动比率0.660.880.940.85 从表1数据可以看出,重庆啤酒2016年的流动资产比上

年减少了10626万,流动负债减少了66072万,流动比率增加

了0.22,2017年的流动资产与2016相比较增加了27440万,

流动负债增加了18542万,流动比率增加了0.06,而2018年

流动资产比上年减少了12024万,流动负债增加了3249万,

流动比率降低了0.09。(2)速动比率分析

表2 2015~2018年重庆啤酒速动比率数据分析项目2015年2016年2017年2018年速动资产(万元)363045062097527114943速动负债(万元)218211152139170681173930速动比率0.170.330.570.66

表3 2015~2018年青岛啤酒速动比率数据分析项目2015年2016年2017年2018年速动资产(万元)970490101971211680071510909速动负债(万元)975299102847010452231208687速动比率1.00.991.181.25 通过表2、表3数据可知,近四年期末存货余额为107450

万、82598万、63131万、33691万,流动资产总额为143844万、—87—金融观察◎

133218万、160658万元、148634万,近四年存货占流动资产

的比例分别为74.70%、62%、39.3%、22.67%,可以看出重庆

啤酒连续两年存货占流动资产的比重超过40%,第三、四年

有所好转。

一般来说,企业的速动指标为1是最好的理想状态,重

庆啤酒与青岛啤酒近四年的数据比较来讲,虽然重庆啤酒的

流动资产远低于青岛啤酒,但其在流动负债上却比青岛啤酒

高,而重庆啤酒近四年的速动比率都低于1,青岛啤酒的速动

比率则逐年上升。2.长期偿债能力分析

长期偿债能力是指依照企业的资金筹集的结构,分析企

业在债务偿还上是否有能力以及需要多长时间。企业的长

期偿债能力不仅对企业的营运过程和企业后期活动有着重

大影响,而且企业在财务方面是否安全稳定也需要通过长期

偿债能力来反映,所以,不管是对于企业的经营投资者还是

债权债务人来说,对企业的长期偿债能力进行分析是必不可

少的,一个企业偿还债务的期限长短也会直接影响企业后期

的借款能力。下列对重庆啤酒的相关数据进行资产负债、产

权进行分析。(1)资产负债率分析

表4 2015~2018年重庆啤酒资产负债率数据分析项目2015年2016年2017年2018年负债总额(万元)250207212338234092213575资产总额(万元)370207336566350618329763资产负债率(%)67.2463.0966.7764.77 由表4可知,资产负债率2016年相较于2015年减少了

4.15,2017年比之2016年的资产总额和负债总额分别增加了

10.24%,4.7%,使得资产负债率增加了0.68,2018年比之

2017年的资产总额和负债总额分别减少了8.76%,5.95%,同

时企业的资产负债率也下降了2。(2)产权比率

表5 2015~2018年重庆啤酒产权比率数据分析项目2015年2016年2017年2018年负债总额(万元)250207212338234092213575所有者总额(万元)121912124228116526116118资产负债率(%)2.051.712.011.84 总体来说,重庆啤酒近四年来的产权比率平均保持在

1.9,从2015年到2018年的数据来看,2016年的所有者总额

比之215年增加了2316万,负债总额减少了37869万,产权

比率下降了0.34,2017年的所有者总额比之16年的减少了7702万,负债总额增加了21754万,产权比率增加了0.3,

2018年的所有者总额比2017年减少了408万,负债总额也

减少了20517万,产权比率减少了0.17。见表5。

三、重庆啤酒偿债能力存在的问题(一)重庆啤酒短期偿债能力存在的问题企业的短期偿还债务能力、负担利息的能力较弱,难以

承受较强的利息压力,重庆啤酒短期偿债能力不强。1.流动比率

从企业年报得出企业近四年的应收账款逐年增长,导致

企业坏准备金增加;存货数量上升,占用大量流动资金,可能

会导致企业出现资不抵债,增加企业支付的职工工资,或由

于流动资产的不断下跌、资产不足导致对企业的风险分析能

力降低,损害债权债务人的利益。2.速动比率

从流动比率分析可知,企业的流动资产逐年下降,而企

业的存货金额上升,说明企业的存货数量较多,如果存货在

流动资产中占比高,会使企业在偿还债务时增高该企业的还

款期限。另外,大量的存货积压会使仓库费用以及日常管理

费用增加,影响企业利润的实现。指标过小会加大企业短期

的债务风险问题,造成短期无法及时偿还债务的还债压力,

企业的短期偿债能力较弱,不能够及时的偿还债务,出现财

务困境,甚至会有破产的威胁。(二)重庆啤酒在长期偿债能力上存在的问题

1.资产负债率

自2016年和2018年下降的指标分析重庆啤酒的资产负

债率,指标显示有所下降,但总体来说呈上升趋势。从表格可

以看到,资产负债率的变化趋势较为明显,说明用长期资产偿

还长期到期负债的波动较大,不确定性因素较高。其中,资产

负债率最高为2015年的67.24%,这是由于企业为了资金正常

运作加大了负债的融资力度。资金较2016年更加充足,减少

了流动资金需求,降低了重庆啤酒的负债融资。一般认为,资

产负债率的适宜水平在40%~60%,重庆啤酒近四年该比值都

超过到了50%,每一年的资产负债率已经达到了60%以上,已

超过了警备线,这说明负债占总资产的比重过高。重庆啤酒

资产负债率近四年来相对较高。因此,从长远经营考虑,重庆

啤酒的长期偿债能力可能会受到负债较高的影响。2.产权比率

从产权比率来看,近四年的数值均在1以上,企业的所

有者总额在减少,而企业的负债变化起伏不大,由此可以看

出企业的自有资金对于企业的长期债务的偿还能力比较弱,

甚至不能保证企业的资本结构合理,从文章中分析的重庆啤

酒的产权比率可以看出,该企业借入的贷款要高于企业内部

投资者的投入资金,资本结构也不合理。

四、提高偿债能力的对策(一)加强存货管理

企业存货虽然是组成流动资产的重要部分,但如果对企

业的存货不重视,极有可能会使企业的周转速度减慢,从而

造成企业管理存货的人员压力增大,对存货更加不利,发生

存货大量损坏,增加流动资产的占比,加大企业生产产品的 (下转第108页)—97—

(四)着眼未来,加大人力资源的投资

由于许多小微企业受限于企业的家族式企业管理及眼光局限性,没有用企业长久发展的战略眼光看问题,导致优秀的对企业发展具有巨大推动作用的人才十分匮乏,因此,企业应针对自身人才需求发展需要及企业发展规划,加大短期成本投入;合理分配人才,大力培养并招聘企业所需人才,摒弃传统的家族管理观念,限制对企业发展不利的家族成员的输入;对权职不匹配的家族成员一视同仁,适当调职甚至降职,但也应珍惜对企业发展有益的家族成员,不吝啬对企业优秀人才包括家族成员的提拔,以“任人唯贤”为企业人才培养与招聘的基础;对促进企业发展、工作效率高、工作效益突出、在某一方面对公司做出突出贡献的员工视情况进行分级奖励,加大员工薪酬福利的投入力度。四、总结综上所述,在市场竞争压力越来越大的时代背景下,对企业的要求也越来越高,就小微企业而言,要想持续壮大则需克服企业竞争中的重重困难,解决企业生产规模、生产能力与管理能力不匹配的矛盾,根据企业发展目标、发展规划,制定符合客观实际的行之有效的人力资源管理策略,不断适应市场的发展,在市场竞争中才能通过自己的竞争优势幸存下来。由此可见人力资源管理在小微企业中十分必要,希望小微企业相关领导人能够引起足够重视,方可实现企业的可持续发展。

参考文献:[1]张兴梅.企业转型升级,人力资源管理先行:基于嘉兴中

小企业人力资源管理状况的研究[J].科教导刊,2011(6):142-145.[2]阮兢青,陈文标.基于利益相关者的民营企业治理结

构[J].合作经济与科技,2010(1):26-28.[3]李永鑫.中小企业绩效管理存在的误区分析及对策探