计量经济学的模型分析

- 格式:doc

- 大小:223.00 KB

- 文档页数:6

我国财政收入的计量经济学模型分析一、经济理论背景近几年来,中国经济保持了快速发展势头。

财政是同国家的产生和存在相联系。

国家为了维持自身的存在和发挥职能,必须消耗一定的社会产品。

但是,国家本身通常不直接从事生产活动,因而必须凭借自身拥有的政治权力,强制性地征收一部分社会产品,以满足各方面支出的需要。

这种国家的收入和支出就是财政,它是国家凭借政治权力而进行的社会产品的分配。

从这一概念的内容可以看出,财政是一种分配关系,是一种以国家为主体、在社会范围内集中性的分配关系。

这就是财政的本质。

我们选取了全国1978-2001年的财政收入,通过建立计量模型,运用计量分析方法对影响财政收入的各因素进行相关分析,找出其中关键影响因素,以为政策制定者提供一定参考,最终使财政收入成为促进中国经济发展的基石。

二、有关财政收入及其影响因素的理论我们主要从以下几个方面分析我国财政收入的影响因素:①税收税收是国家为实现其职能,凭借政治权力,按照法律规定,通过税收工具强制地、无偿地征参与国民收入和社会产品的分配和再分配取得财政收入的一种形式。

②国民生产总值gross national product(GNP)GNP是指一个国家(地区)所有常住机构单位在一定时期内(年或季)收入初次分配的最终成果。

③其他收入包括基本建设贷款归还收入、基本建设收入、捐赠收入等。

例如企业、个人的捐款,国际组织和别国政府的援助等。

④从业人数非农业就业人数为就业报告中的一个项目,该项目主要统计从事农业生产以外的职位变化情形。

非农就业人数主要是反映制造行业和服务行业的发展及其增长,数字减少便代表企业减低生产,经济步入萧条。

⑤进出口额是指一个国家(地区)与另一个国家(地区)之间的商品和劳务的交换。

这种贸易由进口和出口两个部分组成。

我们猜想财政收入的增加或减少与以上五个因素有关。

三、分析影响财政收入的目的和意义影响财政收的根本性因素济是经发展水平,所以只有大力发展经济,使经济持续稳定地增长,财政收入才能增加。

计量经济学分析模型摘要改革开放以来,我国经济呈迅速而稳定的增长趋势,由于分配机制和收入水平的变化,城镇居民生活水平在达到稳定小康之后,消费结构和消费水平都出现了一些新的特点。

本文旨在对近几年,我国城镇年人均收入变动对年人均各种消费变动的影响进行实证分析。

首先,我们综合了几种关于收入和消费的主要理论观点;本文根据相关的数据统计数据,运用一定的计量经济学的研究方法,进而我们建立了理论模型。

然后,收集了相关的数据,利用EVIEWS软件对计量模型进行了参数估计和检验,并加以修正。

最后,我们对所得的分析结果和影响消费的一些因素作了经济意义的分析,并相应提出一些政策建议。

并找到影响居民消费的主要因素。

关键词:居民消费;城镇居民;回归;Eviews目录摘要 (II)前言 (1)1 问题的提出 (2)2 经济理论陈述 (3)2.1西方经济学中有关理论假说 (3)2.2有关消费结构对居民消费影响的理论 (4)3 相关数据收集 (6)4 计量经济模型的建立 (9)5 模型的求解和检验 (10)5.1计量经济的检验 (10)5.1.1模型的回归分析 (10)5.1.2拟合优度检验: (11)5.1.3 F检验 (11)5.1.4 T检验 (12)5.2 计量修正模型检验: (12)5.2.1 Y与的一元回归 (13)5.2.2拟合优度的检验 (13)5.2.3 F检验 (14)5.2.4 T检验: (15)5.3经济意义的分析: (15)6 政策建议 (16)结论 (17)参考文献 (19)城镇居民消费模型分析前言近年来,改革开放的影响不断加大,人民的物质文化生活水平日益提高,消费水平和消费结构都有了一定的调整,随着城镇化程度的提高,城镇居民消费在整个国民经济中的地位日益重要,因此,对其进行计量经济分析的十分有必要的。

本文旨在对近15年我国城镇年人均收入变动对年人均各种消费变动的影响进行实证分析。

人均收入和消费支出的有关数据进行了计量经济的检验,通过两者之间的动态关系研究发现,居民人均收入与消费支出有长期的均衡关系,据此建立了居民人均收入和消费支出之间的长期均衡模型。

计量经济学模型应用分析计量经济学是一门以数据为基础,运用数学、统计学和经济学等相关学科分析和解释经济现象的学科。

在实践中,计量经济学主要通过建立各种经济模型来分析和预测现实经济问题。

在本文中,我们将探讨计量经济学模型的应用分析。

一、单因素模型单因素模型是一种简单的计量经济学模型,其特点是只考虑一个因素对经济变量的影响。

例如,研究公路通行费对公路使用量的影响,或者研究利率对消费者支出的影响。

在这种模型中,经济变量(因变量)被解释为一个单独的影响因素(自变量)的函数。

通常,单因素模型采用线性回归来描述变量之间的关系。

回归模型的基本形式为:Y= a + bX + ε其中,Y是因变量(例如,需求或价格),X是自变量(例如,收入或成本),a和b是常数,ε是误差项(通常性质是随机的)。

a反映了Y在X=0时的值,b反映了Y随X的变化。

单因素模型在经济学实践中应用广泛。

例如,研究收入水平对消费支出的影响,研究通货膨胀率对股票价格的影响,以及研究贸易政策对贸易流量的影响。

单因素模型提供了一个可靠的方法来评估影响因素对因变量的影响程度。

二、多重线性回归模型多重线性回归模型是一种计量经济学模型,它允许解释因变量在多个自变量(或因素)下的变化。

该模型的形式为:Y= a + b1X1 + b2X2 +......+ bnXn + ε在此模型中,Y是因变量,X1、X2、...、Xn是自变量(或因素),a、b1、b2等是回归系数,ε是观测误差。

回归系数反映了因变量与自变量之间的关系。

具体而言,回归系数越大,自变量对因变量的影响越大。

多重线性回归模型具有广泛的应用范围。

例如,它可以用于研究成本对价格的影响,对劳动力市场的影响以及对经济增长的影响。

此外,多重线性回归模型还可以用于评估因素之间的相互作用,这是单因素模型无法实现的。

三、时间序列模型时间序列模型是一种专门用于描述和预测时间序列数据的计量经济学模型。

时间序列数据是指按时间顺序收集的数据。

计量经济学回归分析模型计量经济学是经济学中的一个分支,通过运用数理统计和经济理论的工具,研究经济现象。

其中回归分析模型是计量经济学中最为常见的分析方法之一、回归分析模型主要用于确定自变量与因变量之间的关系,并通过统计推断来解释这种关系。

回归分析模型中的关系可以是线性的,也可以是非线性的。

线性回归模型是回归分析中最为常见和基础的模型。

它可以表示为:Y=β0+β1X1+β2X2+...+βkXk+ε其中,Y代表因变量,X1,X2,...,Xk代表自变量,β0,β1,β2,...,βk代表回归系数,ε代表随机误差项。

回归模型的核心是确定回归系数。

通过最小二乘法估计回归系数,使得预测值与实际观测值之间的差异最小化。

最小二乘法通过使得误差的平方和最小化来估计回归系数。

通过对数据进行拟合,我们可以得到回归系数的估计值。

回归分析模型的应用范围非常广泛。

它可以用于解释和预测经济现象,比如价格与需求的关系、生产力与劳动力的关系等。

此外,回归分析模型还可以用于政策评估和决策制定。

通过分析回归系数的显著性,可以判断自变量对因变量的影响程度,并进行政策建议和决策制定。

在实施回归分析模型时,有几个重要的假设需要满足。

首先,线性回归模型要求因变量和自变量之间存在线性关系。

其次,回归模型要求自变量之间不存在多重共线性,即自变量之间没有高度相关性。

此外,回归模型要求误差项具有同方差性和独立性。

在解释回归分析模型的结果时,可以通过回归系数的显著性来判断自变量对因变量的影响程度。

显著性水平一般为0.05或0.01,如果回归系数的p值小于显著性水平,则说明该自变量对因变量具有显著影响。

此外,还可以通过确定系数R^2来评估模型的拟合程度。

R^2可以解释因变量变异的百分比,值越接近1,说明模型的拟合程度越好。

总之,回归分析模型是计量经济学中非常重要的工具之一、它通过分析自变量和因变量之间的关系,能够解释经济现象和预测未来走势。

在应用回归分析模型时,需要满足一定的假设条件,并通过回归系数和拟合优度来解释结果。

计量经济学GMM模型计量经济学GMM模型是指基于计量经济学的Generalized Method of Moment(GMM)模型。

它是一种基于有限数学参数来解释经济现象的模型,它利用最优估计技术来拟合大量数据,预测和分析隐藏在它们背后的模式。

为了使用GMM模型来估计价格、需求、收入、消费、投资和其他宏观变量,需要对其进行调整和运行。

一、计量经济学GMM模型基本原理计量经济学GMM模型的基本原理建立在极大似然估计(MLE)的基础之上。

它假设某一经济现象的行为是由一个有限、可估计参数的定量模型来建模的,这些参数的估计值可以使模型的残差最小化。

模型除了参数之外,还规定了模型对应的经济现象的一般特征(比如相关性)。

因此,计量经济学GMM模型是通过最小化函数来拟合实验数据,以确定参数值的一种方法。

二、计量经济学GMM模型特点1.有效性:由于GMM模型能够在有限数据情况下得到准确估计,因此是一种十分可靠的估计方法。

2.准确性:与其他经济数据加工方法(如典型回归模型)相比,GMM的准确性要好得多,能够提供更精确的参数估计。

3.便捷性:GMM模型也是一种简单便捷的预测方法,可以轻易地从历史数据中抽取出参数,从而把它们应用到现实经济中。

4.减小噪音:GMM模型能够准确地对数据进行拟合,可以有效地压制测量误差的影响。

三、计量经济学GMM模型的应用1. 价格预测:GMM模型可以通过利用时间序列上的历史数据、均衡条件以及其他特征,预测出最终的物价变动情况;2. 投资分析:使用GMM模型,可以施行完整性的投资分析,以便估计未来对投资报酬的影响程度;3. 消费预测:使用此模型预测消费行为,可以估计预算支出,并调节它以达到给定的消费预算。

4. 估计协整模型:GMM模型可以被用来估计协整模型,这样可以用来衡量不同的经济变量是否存在协整关系。

总之,计量经济学GMM模型对于对数据拟合和通过数据估计市场变量都具有重要意义。

它具有有效性、准确性、便捷性和减少噪音的特点;并且可以被广泛用于价格预测、投资分析、消费预测和估计协整模型等领域。

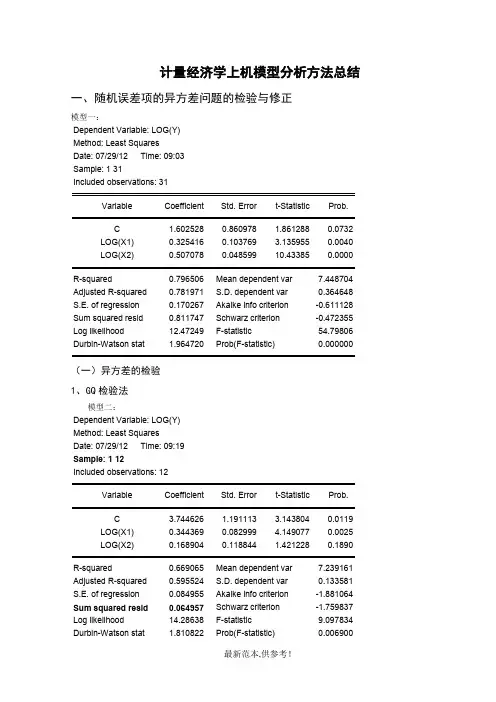

计量经济学上机模型分析方法总结一、随机误差项的异方差问题的检验与修正模型一:Dependent Variable: LOG(Y)Method: Least SquaresDate: 07/29/12 Time: 09:03Sample: 1 31Included observations: 31Variable Coefficient Std. Error t-Statistic Prob.C 1.602528 0.860978 1.861288 0.0732LOG(X1) 0.325416 0.103769 3.135955 0.0040LOG(X2) 0.507078 0.048599 10.43385 0.0000R-squared 0.796506 Mean dependent var 7.448704 Adjusted R-squared 0.781971 S.D. dependent var 0.364648 S.E. of regression 0.170267 Akaike info criterion -0.611128 Sum squared resid 0.811747 Schwarz criterion -0.472355 Log likelihood 12.47249 F-statistic 54.79806 Durbin-Watson stat 1.964720 Prob(F-statistic) 0.000000(一)异方差的检验1、GQ检验法模型二:Dependent Variable: LOG(Y)Method: Least SquaresDate: 07/29/12 Time: 09:19Sample: 1 12Included observations: 12Variable Coefficient Std. Error t-Statistic Prob.C 3.744626 1.191113 3.143804 0.0119LOG(X1) 0.344369 0.082999 4.149077 0.0025LOG(X2) 0.168904 0.118844 1.421228 0.1890R-squared 0.669065 Mean dependent var 7.239161 Adjusted R-squared 0.595524 S.D. dependent var 0.133581 S.E. of regression 0.084955 Akaike info criterion -1.881064 Sum squared resid 0.064957 Schwarz criterion -1.759837 Log likelihood 14.28638 F-statistic 9.097834 Durbin-Watson stat 1.810822 Prob(F-statistic) 0.006900模型三:Dependent Variable: LOG(Y)Method: Least SquaresDate: 07/29/12 Time: 09:20Sample: 20 31Included observations: 12Variable Coefficient Std. Error t-Statistic Prob.C -0.353381 1.607461 -0.219838 0.8309LOG(X1) 0.210898 0.158220 1.332942 0.2153LOG(X2) 0.856522 0.108601 7.886856 0.0000R-squared 0.878402 Mean dependent var 7.769851Adjusted R-squared 0.851381 S.D. dependent var 0.390363S.E. of regression 0.150490 Akaike info criterion -0.737527Sum squared resid 0.203824 Schwarz criterion -0.616301Log likelihood 7.425163 F-statistic 32.50732Durbin-Watson stat 2.123203 Prob(F-statistic) 0.000076进行模型二和模型三两次回归,目的仅是得到出去中间7个样本点以后前后各12个样本点的残差平方和RSS1和RSS2,然后用较大的RSS除以较小的RSS即可求出F统计量值进行显著性检验。

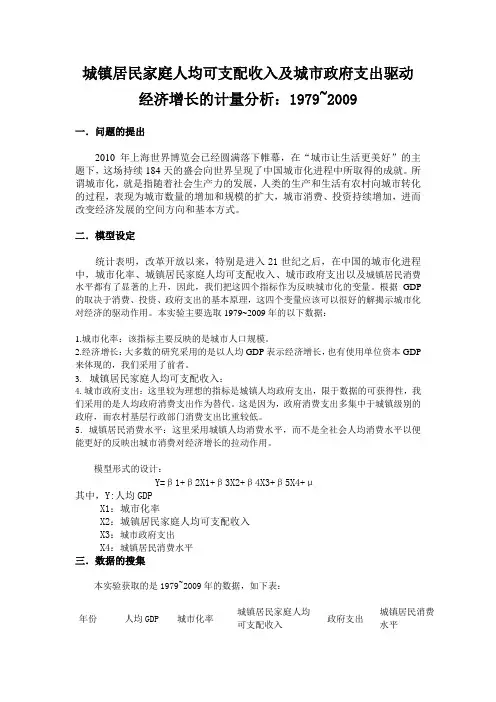

城镇居民家庭人均可支配收入及城市政府支出驱动经济增长的计量分析:1979~2009一.问题的提出2010年上海世界博览会已经圆满落下帷幕,在“城市让生活更美好”的主题下,这场持续184天的盛会向世界呈现了中国城市化进程中所取得的成就。

所谓城市化,就是指随着社会生产力的发展,人类的生产和生活有农村向城市转化的过程,表现为城市数量的增加和规模的扩大,城市消费、投资持续增加,进而改变经济发展的空间方向和基本方式。

二.模型设定统计表明,改革开放以来,特别是进入21世纪之后,在中国的城市化进程中,城市化率、城镇居民家庭人均可支配收入、城市政府支出以及城镇居民消费水平都有了显著的上升,因此,我们把这四个指标作为反映城市化的变量。

根据GDP 的取决于消费、投资、政府支出的基本原理,这四个变量应该可以很好的解揭示城市化对经济的驱动作用。

本实验主要选取1979~2009年的以下数据:1.城市化率:该指标主要反映的是城市人口规模。

2.经济增长:大多数的研究采用的是以人均GDP表示经济增长,也有使用单位资本GDP 来体现的,我们采用了前者。

3.城镇居民家庭人均可支配收入:4.城市政府支出:这里较为理想的指标是城镇人均政府支出,限于数据的可获得性,我们采用的是人均政府消费支出作为替代。

这是因为,政府消费支出多集中于城镇级别的政府,而农村基层行政部门消费支出比重较低。

5.城镇居民消费水平:这里采用城镇人均消费水平,而不是全社会人均消费水平以便能更好的反映出城市消费对经济增长的拉动作用。

模型形式的设计:Y=β1+β2X1+β3X2+β4X3+β5X4+μ其中,Y:人均GDPX1:城市化率X2:城镇居民家庭人均可支配收入X3:城市政府支出X4:城镇居民消费水平三.数据的搜集本实验获取的是1979~2009年的数据,如下表:年份人均GDP 城市化率城镇居民家庭人均可支配收入政府支出城镇居民消费水平1978 381 17.92 343.4 1122.09 405 1979 419 18.96 405.0 1281.79 425 1980 463 19.39 477.6 1228.83 489 1981 492 20.16 500.4 1138.41 521 1982 528 21.13 535.3 1229.98 536 1983 583 21.62 564.6 1409.52 558 1984 695 23.01 652.1 1701.02 618 1985 858 23.71 739.1 2004.25 765 1986 963 24.52 900.9 2204.91 872 1987 1112 25.32 1002.1 2262.18 998 1988 1366 25.81 1180.2 2491.21 1311 1989 1519 26.21 1373.9 2823.78 1466 1990 1644 26.41 1510.2 3083.59 1596 1991 1893 26.94 1700.6 3386.62 1840 1992 2311 27.46 2026.6 3742.20 2262 1993 2998 27.99 2577.4 4642.30 2924 1994 4044 28.51 3496.2 5792.62 3852 1995 5046 29.04 4283.0 6823.72 4931 1996 5846 30.48 4838.9 7937.55 5532 1997 6420 31.91 5160.3 9233.56 5823 1998 6796 33.35 5425.1 10798.18 6109 1999 7159 34.78 5854.0 13187.67 6405 2000 7858 36.22 6280.0 15886.50 6850 2001 8622 37.66 6859.6 18902.58 7113 2002 9398 39.09 7702.8 22053.15 7387 2003 10542 40.53 8472.2 24649.95 7901 2004 12336 41.76 9421.6 28486.89 8679 2005 14185 42.99 10493.0 33930.28 9410 2006 16500 43.90 11759.5 40422.73 10423 2007 20169 44.94 13785.8 49781.35 11904 2008 23708 45.68 15780.8 62592.66 13526 2009 25575 46.59 17174.7 76299.93四.模型的估计与调整(一).散点图020000400006000080000100002000030000Y(二).OLS 回归结果:Dependent Variable: Y Method: Least Squares Date: 06/19/11 Time: 23:27 Sample(adjusted): 1979 2008Included observations: 30 after adjusting endpointsVariable Coefficient Std. Error t-Statistic Prob. C 1675.936 502.4538 3.335504 0.0027 X1 -85.42903 23.51347 -3.633196 0.0013 X2 0.694786 0.332357 2.090482 0.0469 X3 0.161081 0.034738 4.636982 0.0001 X40.3637490.2269861.6025140.1216R-squared0.998932 Mean dependent var 5882.433 Adjusted R-squared 0.998761 S.D. dependent var 6258.838 S.E. of regression 220.3462 Akaike info criterion 13.77929 Sum squared resid 1213812. Schwarz criterion 14.01282 Log likelihood -201.6893 F-statistic 5843.189Y=1675.936-85.42903X1+0.694786X2+0.161081X3+0.363749X4由此可见:该模型的R^2=0.998932,Adjusted R-squared=0.998761可决系数很高,F检验值为5843.189,明显显著。

计量经济学模型报告引言计量经济学是经济学的一个重要分支,旨在通过统计和数学方法来研究经济现象和经济政策的影响。

在本报告中,我们将介绍计量经济学模型的基本概念,并通过一个实例来说明模型的应用。

第一步:确定研究目标在开始建立计量经济学模型之前,我们需要明确研究的目标。

例如,我们可能希望了解某个经济政策对就业率的影响。

确定了研究目标后,我们可以进一步选择适合的计量经济学模型来分析。

第二步:收集数据在建立模型之前,我们需要收集相关的数据。

这些数据可以包括就业率、经济增长率、劳动力市场的供求情况等。

在收集数据时,我们需要注意数据的准确性和可靠性,以确保模型的分析结果具有科学性和可信度。

第三步:建立模型建立计量经济学模型是分析经济现象的关键步骤。

在建立模型时,我们需要选择合适的变量和假设,以及确定它们之间的关系。

例如,在分析就业率与经济增长率的关系时,我们可以选择使用线性回归模型来建立数学关系。

第四步:估计模型参数在建立模型后,我们需要通过统计方法来估计模型的参数。

这可以帮助我们了解不同变量之间的关系强度和方向。

常用的估计方法包括最小二乘法和极大似然法。

第五步:模型诊断和评估在估计模型参数后,我们需要对模型进行诊断和评估。

这可以帮助我们判断模型的拟合程度和预测能力。

常用的诊断方法包括残差分析和模型假设检验。

第六步:模型应用和政策建议最后,我们可以利用已建立的模型来进行预测和政策分析。

通过模型分析,我们可以评估不同政策对经济现象的影响,并提出相应的政策建议。

例如,在就业率研究中,我们可以通过模型分析来评估不同就业政策对就业率的影响,并提出改进政策的建议。

结论计量经济学模型是研究经济现象和经济政策的重要工具。

通过步骤性的思维和严谨的分析,我们可以建立有效的计量经济学模型,并通过模型分析提供有益的政策建议。

在实际应用中,我们还需要注意数据的质量和模型的限制,以确保研究结果的准确性和可靠性。

参考文献[1] 大卫·格里纳斯等著. 经济学原理. 人民邮电出版社, 2018.[2] 杰弗里·伍德等著. 计量经济学导论. 人民邮电出版社, 2020.[3] 黄宇航等著. 计量经济学. 高等教育出版社, 2015.。

计量经济学的模型

计量经济学是一门运用数学、统计学和经济学理论来分析经济数据的学科。

它的核心是建立经济变量之间的数学模型,并利用实际数据进行估计和验证。

计量经济学模型通常由一组方程式组成,这些方程式描述了经济变量之间的关系。

其中,最常见的模型是线性回归模型,它假设因变量与自变量之间存在线性关系。

在建立计量经济学模型时,需要考虑许多因素,例如变量的选择、数据的收集和处理、模型的假设和限制等。

为了确保模型的可靠性和有效性,需要进行一系列的统计检验和诊断,例如拟合优度检验、异方差性检验、自相关检验等。

计量经济学模型可以用于预测经济变量的未来走势、评估政策的效果、检验经济理论的正确性等。

它在宏观经济、金融市场、产业经济等领域都有广泛的应用。

总之,计量经济学是一门重要的经济学分支,它通过建立数学模型来分析经济数据,为政策制定和经济决策提供了科学依据。

计量经济学简单模型分析计量经济学是经济学领域中的一个重要分支,它借助数学和统计学的方法,通过建立模型来描述、解释和预测经济现象。

简单模型分析是计量经济学的基础,本文将介绍如何进行计量经济学简单模型分析。

首先,进行计量经济学简单模型分析需要明确研究问题和目标。

确定研究问题需要考虑实际背景和理论依据,确定模型的目标是为了回答研究问题。

其次,需要收集相关数据,包括时间序列数据、横截面数据等。

在收集数据时,需要注意数据的准确性、完整性和可比较性。

接下来,需要选择合适的模型。

简单线性回归模型是计量经济学中最简单的模型之一,适用于单一自变量和因变量的分析。

简单线性回归模型的数学形式为:y = β0 + β1x + ε,其中y是因变量,x是自变量,β0和β1是模型的参数,ε是误差项。

建立模型后,需要进行模型的估计和检验。

普通最小二乘法(OLS)是估计简单线性回归模型最常用的方法,它通过最小化残差平方和来估计模型的参数。

模型的检验包括拟合优度检验、统计检验和计量经济学检验等。

拟合优度检验用于评估模型对数据的拟合程度,统计检验用于检验模型的假设条件是否成立,计量经济学检验用于评估模型的可靠性、稳定性和预测能力。

最后,需要对模型进行分析和解释。

模型的参数估计值是解释模型的关键,β1表示自变量x每增加一个单位时因变量y的平均增加量。

需要分析模型的假设条件是否成立,以及模型的预测能力。

如果模型存在不足之处,需要进行相应的调整和改进。

总之,计量经济学简单模型分析是经济学研究的重要基础。

通过简单模型分析,我们可以描述、解释和预测经济现象,为经济决策提供科学依据。

随着数据科学和机器学习的发展,计量经济学的方法和技术将不断得到完善和创新,为经济学研究提供更加精确和实用的工具。

计量经济学did模型计量经济学DID模型引言计量经济学是经济学中的一个重要分支,通过运用统计学和数学方法来解决经济问题。

DID模型(Difference-in-Differences)是计量经济学中一种常用的分析方法,用于评估政策或其他干预措施对某一特定群体或地区的影响。

本文将介绍DID模型的基本原理、应用领域以及一些相关的注意事项。

一、DID模型的基本原理DID模型是一种自然实验设计,通过比较两个群体或地区在政策干预前后的差异,来评估政策对实验组的影响。

其中,实验组是受到政策干预的群体或地区,对照组是没有受到政策干预的群体或地区。

通过比较实验组和对照组在政策干预前后的差异,可以得出政策对实验组的效应。

DID模型的基本原理可以通过以下公式表示:Y_it = α + β*T_i + γ*D_t + δ*(T_i*D_t) + ε_it其中,Y_it表示观测单位i在时间t的结果变量;T_i表示观测单位i 是否受到政策干预的虚拟变量(Treatment);D_t表示时间t是否为政策干预的虚拟变量(Difference);α、β、γ、δ分别表示常数项和各个系数;ε_it表示误差项。

二、DID模型的应用领域DID模型在计量经济学中有广泛的应用领域。

以下列举了一些常见的应用案例:1. 教育政策评估:DID模型可以用于评估教育政策对学生学业成绩的影响。

通过比较政策实施前后不同学校或学生群体的学业成绩差异,可以评估教育政策的效果。

2. 劳动力市场研究:DID模型可以用于研究最低工资政策对就业率的影响。

通过比较实施最低工资政策的地区和没有实施最低工资政策的地区的就业率变化,可以评估最低工资政策的效果。

3. 医疗政策评估:DID模型可以用于评估医疗政策对健康指标的影响。

通过比较实施医疗政策的地区和没有实施医疗政策的地区的健康指标变化,可以评估医疗政策的效果。

4. 环境政策研究:DID模型可以用于研究环境政策对环境污染的影响。

计量经济学4种常用模型计量经济学是经济学的一个重要分支,主要研究经济现象的数量关系及其解释。

在计量经济学中,常用的模型有四种,分别是线性回归模型、时间序列模型、面板数据模型和离散选择模型。

下面将对这四种模型进行详细介绍。

第一种模型是线性回归模型,也是计量经济学中最常用的模型之一。

线性回归模型是通过建立自变量与因变量之间的线性关系来解释经济现象的模型。

在线性回归模型中,自变量通常包括经济学理论认为与因变量相关的变量,通过最小二乘法估计模型参数,得到经济现象的解释。

线性回归模型的优点是简单易懂,计算方便,但其前提是自变量与因变量之间存在线性关系。

第二种模型是时间序列模型,它主要用于分析时间序列数据的模型。

时间序列模型假设经济现象的变化是随时间演变的,通过分析时间序列的趋势、周期性和随机性,可以对经济现象进行预测和解释。

时间序列模型的常用方法包括自回归移动平均模型(ARMA)、自回归条件异方差模型(ARCH)等。

时间序列模型的优点是能够捕捉到时间的动态变化,但其局限性是对数据的要求较高,需要足够的时间序列观测样本。

第三种模型是面板数据模型,也称为横截面时间序列数据模型。

面板数据模型是将横截面数据和时间序列数据结合起来进行分析的模型。

面板数据模型可以同时考虑个体间的差异和时间的变化,因此能够更全面地解释经济现象。

面板数据模型的常用方法包括固定效应模型、随机效应模型等。

面板数据模型的优点是能够控制个体间的异质性,但其需要对个体间的相关性进行假设。

第四种模型是离散选择模型,它主要用于分析离散选择行为的模型。

离散选择模型假设个体在面临多种选择时,会根据一定的规则进行选择,通过建立选择概率与个体特征之间的关系,可以预测和解释个体的选择行为。

离散选择模型的常用方法包括二项Logit模型、多项Logit模型等。

离散选择模型的优点是能够分析个体的选择行为,但其局限性是对选择行为的假设较强。

综上所述,计量经济学中常用的模型有线性回归模型、时间序列模型、面板数据模型和离散选择模型。

计量经济学中的动态面板数据模型分析计量经济学是经济学中的一个重要分支,它通过运用数理统计方法对经济现象进行定量分析,从而揭示经济规律和解释经济现象。

动态面板数据模型是计量经济学中的一种重要分析工具,它能够更准确地捕捉经济变量之间的关系,并解决传统面板数据模型中存在的内生性问题。

动态面板数据模型分析的基础是动态面板数据模型,它是对面板数据模型的扩展和改进。

面板数据模型是一种同时包含横截面和时间序列信息的数据模型,它能够更全面地反映经济变量的变化。

然而,传统面板数据模型中存在着内生性问题,即经济变量之间的关系可能是双向的,导致估计结果产生偏误。

动态面板数据模型通过引入滞后变量和差分变量,能够更好地解决内生性问题,提高估计结果的准确性。

动态面板数据模型的核心是一阶差分法。

一阶差分法是一种常用的数据处理方法,它通过对变量进行差分,消除了变量中的个体效应和时间效应,从而减少了内生性问题的影响。

一阶差分法能够更准确地估计变量之间的关系,并提供更可靠的经济政策建议。

除了一阶差分法,动态面板数据模型还包括滞后变量的引入。

滞后变量是指将某一变量在时间上向前推移一期或多期,作为解释变量引入模型中。

滞后变量的引入能够更好地捕捉经济变量之间的动态关系,提高模型的解释力和预测能力。

同时,滞后变量还能够帮助解决内生性问题,提高估计结果的准确性。

动态面板数据模型分析的应用范围广泛。

它可以用于研究宏观经济变量之间的关系,如经济增长、通货膨胀和失业率等。

同时,它也可以用于研究微观经济变量之间的关系,如企业投资、劳动力市场和金融市场等。

动态面板数据模型的分析结果能够为经济政策的制定和实施提供重要参考,帮助决策者更好地了解经济变量之间的关系,制定科学合理的经济政策。

然而,动态面板数据模型分析也存在一些限制和挑战。

首先,动态面板数据模型的估计结果对模型的设定和假设非常敏感,需要进行严格的模型检验和假设验证。

其次,动态面板数据模型的分析需要大量的数据和计算资源,对数据的质量和数量有较高的要求。

计量经济学中的数据分析和经济模型在当今信息爆炸的时代,大数据和数据分析已成为各行各业的热门话题。

作为经济学领域的重要分支,计量经济学通过运用统计方法和经济理论,来研究经济现象之间的关联性和因果效应。

数据分析和经济模型作为计量经济学的两大核心,发挥着举足轻重的作用,为经济学家和决策者提供了强有力的工具。

数据分析是计量经济学中的首要步骤。

经济学家从各种渠道收集到的海量数据中,应用统计学和计量经济学的相关方法进行分析,从而揭示经济现象的本质。

数据分析最常见的一种方式是描述统计分析,它通过均值、方差、标准差等统计指标,对数据的特征进行概括和总结。

另一种常见的数据分析方法是回归分析,通过建立经济模型,来解释和预测各种经济变量之间的关系。

回归分析能够帮助经济学家了解不同变量之间的因果关系,并进行政策的制定和评估。

经济模型是计量经济学的重要理论工具。

经济模型是对经济行为和现象进行抽象和简化的表达方式,以便研究人员可以更好地理解和解释复杂的经济现象。

经济模型通常基于一定的经济理论基础,通过建立数学方程或其他形式的表达,来描述经济变量之间的关系。

根据具体的研究问题,经济模型可以包括多个变量和参数,并利用计量方法来对模型进行估计和检验。

经济模型的建立和应用,有助于经济学家深入理解经济现象的本质,为政策制定提供科学依据。

在实际研究中,数据分析和经济模型往往相互依存,相互促进。

数据分析为经济模型提供实证基础和参数估计,而经济模型则帮助研究者更好地理解数据分析的结果,并进行进一步的推断和预测。

例如,在政策制定中,经济学家可以通过对历史数据的分析,建立经济模型来评估政策的潜在影响,并根据结果制定出科学合理的政策建议。

数据分析和经济模型的结合,可以使经济研究更加深入、准确和可靠。

然而,值得注意的是,数据分析和经济模型的应用需要结合适当的统计方法和经济理论,避免误解和误导。

准确和科学地运用数据分析和经济模型对经济现象进行研究,对于提高研究的可信度和说服力非常重要。

上海市当年累计合同金额和实际投资的分析

外商投资统计的基本任务是:及时、准确、全面地反映上海吸收外商投资情况,对国家批准的外商投资协议、合同和实际执行情况,以及由此产生的经济效益和已设立外商投资企业运营等方面的情况,进行系统的统计调查、统计分析,实行统计监督。

为政府部门经济管理和宏观决策提供统计信息、统计咨询,并为对外交流提供服务。

外商投资统计具体实施工作采取分级负责;各级外资主管部门组织、协调、管理本级职责范围内的外资统计工作。

各市级集团公司负责集团公司投资的中外合资、中外合作和股份制外商投资企业;各区县外资统计主管部门负责本行政区内外商独资企业、无主管部门的外商投资企业;闵行、虹桥、漕河泾三个经济技术开发区相关开发公司,临港、洋山、化工区管委会负责相关区域内无主管部门的外商投资企业;中央企业和暂未落实中方上级主管部门的,由上海市商务委员会直接负责

一、收集数据

对数据进行整理描述

二、建立模型

建立如下一元回归模型:

μββ++=x 10y (本模型中x 表示当年累计合同

金额,Y 表示实际投资)

三、模型检验

(一)、卡方检验

(二)、回归分析

(三)、T检验

通过T型检验 T=7.363,自由度df=19,sig.=0.000并且sig.(双

侧)=0.000。

由于sig.比α=0.05小得多,故认为上海市当年累计合同金额和实际投资有关。

对数据进行回归分析的计算结果,利用0β和1β的估计值,可建立如下上海市实际投资函数:

四、认识

从回归估计的结果看,模型较好。

可以看出上海市当年累计合同

金额和实际投资有关,并且两者的相关性较强。

可以看出企业按合同(章程)规定的外商以现汇、实物、外商所得股利的再投资以及工业产权、专有技术、土地使用权、无形资产计价等的全部实缴资本额。

包括经有关部门批准,外商用于扩大再生产、发展企业规模或补充基本建设资金不足而投入的追加资本及外商所得股利的再投资。

其中,外商增资额予以单独列出。

外商实际投资额有增减变动的,必须以会计师事务所出具的验资报告及相关附件作为统计依据,实缴资本额一律折成美元计算。

投资方如来自两个以上不同的国家(地区),请一一列明(下同)。

企业按合同(章程)规定的中方以现金、 实物以及工业产权、专有技术、 土地使用权等无形资产计价的全部实缴资本额。

包括经有关部门批准,中方用于扩大再生产、 发展企业规模或补充基本建设资金不足而投入的追加资本及中方所得股利的再投资。

其中,中方增资额及由中方利润转入的增资部分,予以单独列出。

X +=998.0054.2-Y

ˆ。