河北省化工生产企业碳排放量计算表

- 格式:xls

- 大小:76.50 KB

- 文档页数:15

碳排放宣传碳足迹”来源于一个英语单词“Carbon Footprint”,是指一个人的能源意识和行为对自然界产生的影响,简单的讲就是指个人或企业“碳耗用量”。

同时他还是由企业机构、活动、产品或个人引起的温室气体排放的集合。

摘要:其中“碳”,就是石油、煤炭、木材等由碳元素构成的自然资源;碳耗用得多,导致全球变暖的元凶二氧化碳也制造得多。

制造企业的供应链一般包括了采购、生产、仓储和运输,其中仓储和运输会产生大量的二氧化碳。

概念简述A carbon footprint is "the total set of greenhouse gas (GHG) emissions caused by an organization, event, product or person." 碳足迹指的是由企业机构、活动、产品或个人引起的温室气体排放的集合。

温室气体排放渠道主要有:交通运输、食品生产和消费、能源使用以及各类生产过程。

通常所有温室气体排放用二氧化碳当量(CO2e)来表示。

碳足迹(carbon footprint),它标示一个人或者团体的“碳耗用量”。

“碳”,就是石油、煤炭、木材等由碳元素构成的自然资源。

“碳”耗用得多,导致地球暖化的元凶“二氧化碳”也制造得多,“碳足迹”就大,反之“碳足迹”就小。

计算方法计算你的“碳足迹”[理念]公众日常消费——二氧化碳排放——碳补偿转变生活方式,放弃各种“高碳”生活,倡导“低碳”的生活。

[基本公式]家居用电的二氧化碳排放量(Kg)= 耗电度数×0.785×可再生能源电力修正系数;开车的二氧化碳排放量(Kg)=油耗公升数×0.785;乘坐飞机的二氧化碳排放量(Kg):短途旅行:200公里以内=公里数×0.275×该飞机的单位客舱人均碳排放;中途旅行:200-1000公里=55+0.105×(公里数-200);长途旅行:1000公里以上=公里数×0.139。

河北省化工生产企业温室气体排放报告报告主体(盖章):报告年度:编制日期:年月日根据河北省发展和改革委员会发布的《河北省化工生产企业温室气体排放核算方法与报告指南(试行)》,本报告主体核算了201 年度温室气体排放量,并填写了相关数据表格。

现将有关情况报告如下:一、企业基本情况二、温室气体排放情况三、活动水平数据及来源说明四、排放因子数据及来源说明五、其他希望说明的情况附表1~附表7本报告真实、可靠,如报告中的信息与实际情况不符,本企业将承担相应的法律责任。

法人(签字):年月日一、企业基本情况1.企业基本信息企业名称所属行业组织机构代码企业注册地址省市县(区)村(小区)企业办公地址省市县(区)村(小区)法定代表人电话传真通讯地址邮编单位分管领导电话传真单位碳排放管理部门名称负责人电话手机电子邮件传真联系人电话手机电子邮件传真通讯地址邮编2.企业生产经营情况总产值(万元)(按现价计算)主要产能/产品名称年产能(单位)年产量(单位)年产值(单位)二、温室气体排放情况1. 企业概况及核算边界2.温室气体排放相关过程及主要设施3.质量保证和文件存档制度4、报告单位主要排放设施信息*序号设备名称设备型号台数碳源类型**设备位置设备更换情况备注1234……*年排放量在10000吨二氧化碳当量及以上单台设施。

**碳源类型包括化石燃料、非化石燃料、碳酸盐、含碳原料、其他温室气体、电力热力等。

5、温室气体排放量源类别温室气体本身质量(单位:吨)CO2当量(单位:吨CO2当量)化石燃料燃烧CO2排放工业生产过程CO2排放工业生产过程N2O排放CO2回收利用量企业净购入的电力和热力消费引起的CO2排放企业温室气体排放总量(吨CO2当量)备注:()若净购入电力或热力排放量为负值,请在()列出具体数值。

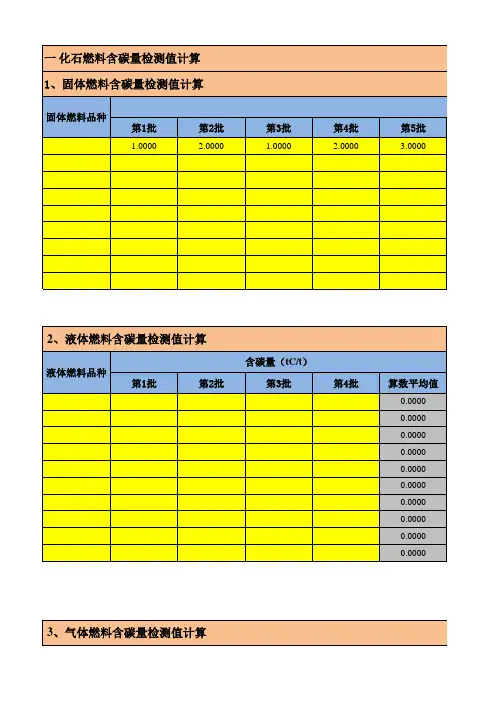

4三、活动水平数据及来源说明1. 化石燃料活动水平数据及来源说明(活动水平1:化石燃料消耗量)种类数值单位数据来源监测设备监测频次记录频次无烟煤烟煤褐煤洗精煤其它洗煤煤制品焦炭原油燃料油汽油柴油一般煤油5石油焦液化天然气液化石油气其它石油制品焦油粗苯炼厂干气焦炉煤气高炉煤气转炉煤气密闭电石炉炉气其它煤气天然气其它能源品种**企业应自行添加未在表中列出但企业实际消耗的其他能源品种2.工业生产过程CO2排放的活动水平数据及来源说明61)原材料消耗过程的活动水平数据及来源说明(活动水平2:原材料投入量)种类数值单位数据来源监测设备监测频次记录频次无烟煤焦炭原油石脑油石油焦碳电极天然气其他*(活动水平3:含碳产品产量)种类数值单位数据来源检测方法检测频次记录频次乙腈丙烯腈丁二烯7炭黑乙炔乙烯二氯乙烷乙二醇环氧乙烷氰化氢甲醇甲烷乙烷丙烷丙烯氯乙烯单体尿素碳酸氢铵标准电石8其他*(活动水平4:含碳废物输出量)种类数值单位数据来源监测设备监测频次记录频次炉渣粉尘污泥其他**企业应自行添加未在表中列出但企业工业生产过程中实际存在的碳输入及输出的物料品种。

附件4中国化工生产企业温室气体排放核算方法与报告指南(试行)编制说明一、编制的目的和意义根据“十二五”规划《纲要》提出的“建立完善温室气体统计核算制度,逐步建立碳排放交易市场”以及《“十二五”控制温室气排放工作方案》(国发[2011] 41号)提出的“构建国家、地方、企业三级温室气体排放核算工作体系,实行重点企业直接报送能源和温室气体排放数据制度”的要求,为保证实现2020年单位国内生产总值二氧化碳排放比2005年下降40-45%的目标,国家发展改革委组织编制了《中国化工生产企业温室气体排放核算方法与报告指南(试行)》,以帮助化工生产企业准确核算自身的温室气体排放、更好地制定温室气体排放控制计划或碳排放权交易策略。

同时也为主管部门建立并实施重点企业温室气体报告制度奠定基础,为掌握重点企业温室气体排放情况,制定相关政策提供支撑。

二、编制过程本指南由国家发展改革委委托国家应对气候变化战略研究和国际合作中心编制。

编制组借鉴了国内外相关企业温室气体核算报告研究成果和实践经验,参考了国家发展改革委办公厅印发的《省级温室气体清单编制指南(试行)》,经过实地调研、深入研究和案例试算,编制完成了《中国化工生产企业温室气体排放核算方法与报告指南(试行)》。

本指南在方法上力求科学性、完整性、规范性和可操作性。

编制过程中得到了中国石油和化学工业联合会、中国电石工业协会、中国氮肥工业协会、全国乙烯工业协会等行业协会的大力支持。

三、主要内容《中国化工生产企业温室气体排放核算方法与报告指南(试行)》包括正文及两个附录,其中正文分七个小节阐述了本指南的适用范围、相关引用文件和参考文献、所用术语、核算边界、核算方法、质量保证和文件存档、以及企业温室气体排放报告的基本框架。

本指南考虑的排放源类别包括燃料燃烧排放、工业生产过程排放、CO2回收利用以及净购入的电力和热力消费引起的排放,温室气体包括二氧化碳以及硝酸、己二酸生产过程的氧化亚氮排放。

附件4中国化工生产企业温室气体排放核算方法与报告指南(试行)编制说明一、编制的目的和意义根据“十二五”规划《纲要》提出的“建立完善温室气体统计核算制度,逐步建立碳排放交易市场”以及《“十二五”控制温室气排放工作方案》(国发[2011] 41号)提出的“构建国家、地方、企业三级温室气体排放核算工作体系,实行重点企业直接报送能源和温室气体排放数据制度”的要求,为保证实现2020年单位国内生产总值二氧化碳排放比2005年下降40-45%的目标,国家发展改革委组织编制了《中国化工生产企业温室气体排放核算方法与报告指南(试行)》,以帮助化工生产企业准确核算自身的温室气体排放、更好地制定温室气体排放控制计划或碳排放权交易策略。

同时也为主管部门建立并实施重点企业温室气体报告制度奠定基础,为掌握重点企业温室气体排放情况,制定相关政策提供支撑。

二、编制过程本指南由国家发展改革委委托国家应对气候变化战略研究和国际合作中心编制。

编制组借鉴了国内外相关企业温室气体核算报告研究成果和实践经验,参考了国家发展改革委办公厅印发的《省级温室气体清单编制指南(试行)》,经过实地调研、深入研究和案例试算,编制完成了《中国化工生产企业温室气体排放核算方法与报告指南(试行)》。

本指南在方法上力求科学性、完整性、规范性和可操作性。

编制过程中得到了中国石油和化学工业联合会、中国电石工业协会、中国氮肥工业协会、全国乙烯工业协会等行业协会的大力支持。

三、主要内容《中国化工生产企业温室气体排放核算方法与报告指南(试行)》包括正文及两个附录,其中正文分七个小节阐述了本指南的适用范围、相关引用文件和参考文献、所用术语、核算边界、核算方法、质量保证和文件存档、以及企业温室气体排放报告的基本框架。

本指南考虑的排放源类别包括燃料燃烧排放、工业生产过程排放、CO2回收利用以及净购入的电力和热力消费引起的排放,温室气体包括二氧化碳以及硝酸、己二酸生产过程的氧化亚氮排放。

碳排放介绍及相关计算方法二氧化碳排放的计算可以通过实际能源使用情况,比如燃料账单/水电费上的说明,来乘以一个相应的“碳强度系数”,从而得出您或您家庭二氧化碳排放量的精确数字。

典型的系数大气污染物排放系数(t/tce)(吨/吨标煤)SO2(二氧化硫)NOX(氮氧化合物)烟尘CO2(二氧化碳)排放系数(t/tce)(吨/吨标煤)推荐值:(国家发改委能源研究所)参考值:(日本能源经济研究所)(美国能源部能源信息署)火力发电大气污染物排放系数(g/kWh)(克/度)SO2(二氧化硫)NOX(氮氧化合物)烟尘如何计算减排量近年来,全球变暖已成为全世界最关心的环保问题,造成全球变暖的主要原因是大量的温室气体产生,而温室气体的主要组成部分就是二氧化碳(CO2),而二氧化碳的大量排放是现代人类的生产生活造成的,归根到底是大量使用各种化石能源(煤炭、石油、天然气)造成的,根据《京都议定书》的规定,各国纷纷制定了减排二氧化碳的计划。

通过节约化石能源和使用可再生能源,是减少二氧化碳排放的两个关键。

在节能工作中,经常需要统计分析二氧化碳减排量的问题,现将网络收集的相关统计方法做一个简单整理,仅供参考。

1、二氧化碳和碳有什么不同二氧化碳(CO2)包含1个碳原子和2个氧原子,分子量为44(C-12、O-16)。

二氧化碳在常温常压下是一种无色无味气体,空气中含有约1%二氧化碳。

液碳和固碳是生物体(动物植物的组成物质)和矿物燃料(天然气,石油和煤)的主要组成部分。

一吨碳在氧气中燃烧后能产生大约吨二氧化碳(C的分子量为12,CO2的分子量为44,44/12=)。

我们在查看减排二氧化碳的相关计算资料时,有些提到的是“减排二氧化碳量”(即CO2),有些提到的是“碳排放减少量”(以碳计,即C),因此,减排CO2与减排C,其结果是相差很大的。

因此要分清楚作者对减排量的具体含义,它们之间是可以转换的,即减排1吨碳(液碳或固碳)就相当于减排吨二氧化碳。

石油化工生产企业co2排放量计算方法

石油化工生产企业是排放二氧化碳(CO2)的主要来源之一,其CO2排放量的计算方法对于环境保护和减少碳排放具有重要意义。

下面介绍一种石油化工生产企业CO2排放量的计算方法。

首先,需要确定石化企业的能源消耗量。

能源消耗量包括燃料消耗量和电力消耗量。

燃料消耗量的统计可以通过石化企业的能耗统计表、年度报告和生产日志等途径获取。

电力消耗量可以通过电表读数和电费单据计算。

其次,需要计算石化企业的碳排放因子。

碳排放因子是指单位燃料或电力消耗所导致的CO2排放量。

碳排放因子的计算需要考虑能源来源、燃料类型、热值和氧化效率等因素。

一般来说,石化企业的燃料消耗会产生较高的碳排放因子,而电力消耗的碳排放因子则相对较低。

最后,根据能源消耗量和碳排放因子,可以计算出石化企业的CO2排放量。

计算公式为:

CO2排放量 = 能源消耗量×碳排放因子

在计算过程中,需要注意统计周期的选择,一般选择一年作为统计周期,以便更准确地计算石化企业的CO2排放量。

此外,还需要考虑到

石化企业的产量和产业结构等因素对CO2排放量的影响,以便制定更有效的减排措施。

综上所述,石化企业CO2排放量的计算方法是一个比较复杂的过程,需要考虑多个因素,但其重要性不言而喻。

通过合理的计算和管理,可以有效减少CO2排放,为环境保护和可持续发展做出贡献。

碳排放量的计算方法以及与电的换算公式

我国是以火力发电为主的国家,火力发电厂是利用燃烧燃料(煤、石油及其制品、天然气等)所得到的热能发电的。

节约化石能源和使用可再生能源,是减少二氧化碳排放的两个关键。

那么,如何计算二氧化碳减排量的多少呢?以发电厂为例,节约1度电或1公斤煤到底减排了多少"二氧化碳"?

根据专家统计:每节约1度(千瓦时)电,就相应节约了0.4千克标准煤,同时减少污染排放0.272千克碳粉尘、0.997千克二氧化碳、0.03千克二氧化硫、0.015千克氮氧化物。

为此可推算出以下公式:

节约1度电=减排0.997千克"二氧化碳";

节约1千克标准煤=减排2.493千克"二氧化碳"。

(说明:以上电的折标煤按等价值,即系数为1度电=0.4千克标准煤,而1千克原煤

=0.7143千克标准煤。

)

在日常生活中,每个人也能以自身的行为方式,为节能减排出一份力。

以下是"碳足迹"的基本计算公式:

家居用电的二氧化碳排放量(千克)=耗电度数×0.785;

开车的二氧化碳排放量(千克)=油耗公升数×0.785;

短途飞机旅行(200公里以内)的二氧化碳排放量=公里数×0.275;

中途飞机旅行(200公里到1000公里)的二氧化碳排放量=55+0.105×(公里数-200);

长途飞机旅行(1000公里以上)的二氧化碳排放量=公里数×0.139。

0.480.218 2.060.0450.1380.041 2.70.09640.9970.010.080.3990.332 1.240.040.0110.2750.0130.420.80.621乘电梯上下一层楼0.218 四层楼以下步行上下楼,健康又环保开节能灯一小时0.011随手关灯,看似简单作用大开钨丝灯泡一小时0.041换盏节能灯,省电看得清开空调一小时0.621空调调高一度,节电百分之七 开电扇一小时: 0.045多使用中档、低档风速用冰箱一天0.997冰箱内存食物占容积的80%最省电看电视一小时0.096屏幕暗一点,节能又护眼用洗衣机洗衣一小时0.399普通波轮式洗衣机比滚筒洗衣机耗电量小用笔记本电脑一小时碳排0.013公斤短时间不用电脑,启用“睡眠”模式可降低一半能耗用台式电脑一小时碳排放量: 0.332节能小窍门: 关掉不用的程序和音箱、打印机洗热水澡一次放量: 0.42公斤节能小窍门: 将洗澡水用桶接起来冲厕所循环利用吃一顿快餐0.48自带环保筷,重拾手帕吃一公斤肉1.24少吃肉,适当素食更健康吃一公斤果蔬0.138选择应季、有机食品吃一公斤米饭0.8购买本地大米丢一公斤垃圾2.06不乱丢垃圾,坚持进行垃圾分类买一件T恤4公斤少买不必要的衣服,才是环保新时尚开车耗油一升2.7公斤出行尽量选择步行、自行车或公共交通工具: 乘坐火车一公里0.01旅行时轻装上阵更节能*基本换算系数:用1度电=排放0.997公斤二氧化碳用1吨水=排放0.194公斤二氧化碳用1立方米天然气=排放2.17公斤二氧化碳用1立方米煤气=排放0.72千克二氧化碳用1公斤煤=排放2.493公斤二氧化碳用1升汽油=排放2.7公斤二氧化碳乘坐地铁一公里0.04短途改骑自行车,碳排放几乎等于零乘坐公交车一公里0.08无轨电车更环保乘飞机一公里碳排放量每公里0.275公斤少出差,多使用电子邮件、电话会议*以下数据来源于网络汇总,仅供参考,欢迎专业人士指正。

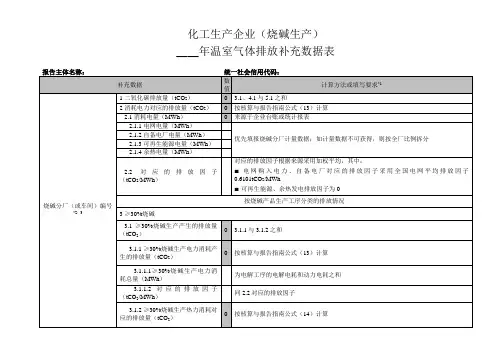

化工生产企业(纯碱生产)2020年温室气体排放报告补充数据表

说明:

*1填写时可删除此列所述的计算方法或填写要求。

可在此列各行填写说明左列数值含义的具体内容。

*2核算边界:

n氨碱法核算边界包括石灰乳制备、二氧化碳压缩、盐水制备、盐水精制、盐水吸氨、氨盐水碳酸化、母液蒸馏、重碱过滤、重碱煅烧、重质纯碱工序、纯碱包装,不包括石灰石煅烧,不包括氯化钙、小苏打生产等工序。

不包括自备电厂,如有自备电厂请参考《企业温室气体排放核算方法与报告指南发电设施》中的核算方法单独核算报告发电设施温室气体排放量及相关信息。

n联碱法核算边界包括联二氧化碳压缩、碱母液吸氨、联碱母液碳酸化、重碱过滤、重碱煅烧、氯化铵结晶、氯化铵干燥、纯碱包装、氯化铵包装,不包括合成氨、小苏打生产等工序。

不包括自备电厂,如有自备电厂请参考《企业温室气体排放核算方法与报告指南发电设施》中的核算方法单独核算报告发电设施温室气体排放量及相关信息。

*3请列明纯碱分厂(或车间)编号,如果企业纯碱分厂(或车间)多于1个,请自行加行填写。

*4推荐重质纯碱耗轻质纯碱定额系数,液相水合法:1.030、固相水合法:1.005;推荐小苏打耗轻质纯生产碱定额系数:0.63。

*5纯碱总产量=轻质纯碱包装产品量+自用碱量+重质纯碱包装产品量+小苏打产品量×小苏打耗轻质纯碱定额系数。

*6灰色的数值格子已内

嵌公式,可以自动完成

计算,请勿填写。

碳排放测算表格

以下是一个简单的碳排放测算表格,您可以根据自己的需求进行修改和调整。

排放源排放量(吨) 排放系数

燃烧化石燃料200 0.9

交通运输排放50 0.5

工业生产排放100 1.2

农业活动排放30 0.8

合计

在这个表格中,我们列出了不同的排放源和对应的排放量,以及每个排放源的排放系数。

您可以根据实际情况填写相应的数值,然后计算出总的碳排放量。

计算公式为:总碳排放量= (排放量1 × 排放系数1) + (排放量2 × 排放系数2) + ... + (排放量n × 排放系数n)

在这个例子中,总碳排放量= (200 × 0.9) + (50 × 0.5) + (100 × 1.2) + (30 × 0.8)。

基金项目:国家社会科学基金项目(11BJY 020)作者简介:于维洋(1957),男,吉林农安人,博士,教授,博士生导师,主要研究方向为生态经济�区域经济;刘珊珊(1988�),女,山东济南人,硕士生,研究方向为行政管理�河北省碳排放经济成本的核算于维洋刘珊珊(燕山大学经济管理学院,河北秦皇岛066004)摘要:��������������������������������������,������,�������,�������������������,�����������关键词:�;�;���中图分类号:24;F 062.2文献标识码:AT C a E C A H �P�������Y U W e i y a ng ,LI U S h a nsh a n(S c h o o lo f Eco no m i cs a nd M a na g e m e nt ,Y a ns h a n U ni ve rs i t y ,Q i nh u a ng d a o He be i066004,Ch i na )A a :A cc o rd i ng t o t h e co ns u m p t i o n s i t u a t i o n o f t h e t h re e m a i n fo s si l e ne rg y :co a l ,o i l a nd na t u ra l g a s o f He be iPro vi nce a ndt h e c a rbo n e m i s s i o n co e ffi ci e nto f va ri o u s t y p e s o f e ne rg yt o ca l cu l a t e ca rbo n e m i s s i o n a nd co nve rtt o a m o u nto f ca rbo n d i o x i d e .Th e n w e ca l cu l a t e d ca rbo n e m i s s i o n co s tfro m t h e v i e w o f o p p o rt u ni t yc o st by a p p l y i ng t h e m e t h o d o f e co l o g i ca lfo o t p ri nt .O n t h a t ba s i s ,w e a na l y z e d t h e ca rbo n e m i s s i o n co s to f H e be iPro vi nce t o g e tt h e c o ncl u si o n.K :c a rbo n e m i s s i o n ;e co no m i c co st ;e c o l o g i ca lfo o t p ri nt河北省在大力发展经济的同时环境问题也越来越严重,碳排放对经济发展和人类生活造成的影响已不容忽视,因此减少和治理碳排放迫在眉睫�而治理碳排放必须付出一定的代价,核算碳排放成本对经济发展和生态环境建设都具有重要的意义�首先,核算碳排放的成本有利于企业合理利用资金,提高企业的管理水平�其次,可以提高能源利用效率,促进产业结构调整,带动新一轮经济增长�再次,有利于研发提倡可再生新能源,用清洁能源替代煤炭燃料,打破河北省能源的局限性�最后,核算碳排放的成本有利于正确处理企业和环境之间的关系,以最小的污染换取最大的利益,提高企业的生态意识,使其积极投身于减少碳排放量的实践活动,为人类的生存发展营造良好的生态环境�1河北省能源消费量现状近几十年以来,河北省在大力发展经济的同时,能源消费量也不断增长,尤其是以煤炭消耗为主的能源消费结构使得碳排放量逐年增加�从表1能源消费构成情况看,虽然天然气的消费比重逐年增大,但是在相当长的时间内仍不能改变煤炭的主导地位�在能源消费总量中,从2000年的11195.71万吨标准煤到2010年仅11年的时间能源消费总量就增加了16336万吨标准煤,达到27531.11万吨标准煤,以此来看,河北省的经济增长很大程度上是以能源的大量消耗来拉动的�认识河北省的能源消费情况,对碳排放治理以及碳排放成本的核算都极为重要�表12000�2010年河北省能源消费总量及构成年份能源消费总量(万吨标准煤)占能源消费总量的比重(%)煤炭石油天然气200011195.7190.948.170.84200112114.2991.847.420.70200213404.5391.128.150.70200315297.8992.78 6.490.66200417347.7991.148.010.75200519835.9991.827.450.61200621794.0991.597.640.67200723585.1392.36 6.870.68200824321.8792.31 6.670.94200925418.7992.51 6.211.21201027531.1190.457.371.44数据来源:�河北统计年鉴(2011)��2河北省碳排放量的估算由能源消费引起的碳排放量的计算方法有两种,一种是以燃料分类为基础的计算方法,另一种是以技术分类为基础的计算方法�由于种种限制,本文采用第一种计算方法来估算河北省的碳排放量�采用以下公式进行估算[1]:C =���=1M �X �(1)式中,C 为碳排放量,M �为第�种能源的消费标准量,X �EC���G�CA�EC�����为第种能源的碳排放系数�本文采用D O E/EI A�日本能源经济研究所�国家发展和改革委员会能源研究所�中国工程院等6个机构公布的数值的平均值进行计算[2],如表2所示�表2各类能源碳排放系数研究机构煤炭石油天然气D O E/EI A0.70200.47800.3890日本能源经济研究所0.75600.58600.4490国家发展和改革委员会能源研究所0.74760.58250.4435中国工程院0.68000.54000.4100国家环保局温室气体控制项目0.74800.58300.4440国家科委气候变化项目0.72600.58300.4090平均值0.72660.55880.4241根据以上公式及数据计算出的20002010年河北省能源消费引起的碳排放总量如表3所示�表320002010年河北省碳排放总量单位:万吨年份碳排放总量碳排放量煤炭石油天然气20007948.807397.79511.1339.8820018622.248083.98502.2935.9620029525.118874.84610.4739.79200310910.5310312.91554.8042.82200412319.7711488.11776.4855.18200514110.9613233.86825.7851.32200615496.1814503.81930.4461.93200716801.1315827.69905.4268.02200817316.7516313.27906.5296.69200918098.4517085.94882.07130.44201019395.6718093.711133.83168.13总体来看,河北省碳排放总量呈逐年递增趋势,2000 2010年间碳排放量增长迅速,直至2010年碳排放总量接近2亿吨标准煤,煤炭消费引起的碳排放量占碳排放总量的90%以上,可见对于河北省改变能源消费结构还需大力度的调整�3河北省二氧化碳量和固碳所需土地面积的计算3.1二氧化碳量的计算一吨碳在氧气中燃烧后能产生大约3.67吨二氧化碳[3],因此首先将碳排放换算成二氧化碳排放,计算公式如下M=C� 3.67(2)式中,C表示碳排放总量,M表示二氧化碳排放总量�3.2固碳所需土地面积的计算碳的储存有两种方法:一是人工储存(如注入深井)或者自然截存�自然截存是指生态系统吸收二氧化碳并储存到现存的生物中,比如树木或者土壤�我国土壤的平均碳密度是每公顷193.55吨[4]�一定数量的二氧化碳排放需要一定数量的土地来吸收,固碳所需的土地面积用以下公式计算:�=M/�(3)式中,M表示碳排放总量,�表示碳密度,取值193.55吨/公顷,�表示固碳所需的土地面积�根据所得的碳排放总量和公式(2),(3)计算二氧化碳总量和固碳所需的土地面积如表4所示�表42000�2010年河北省用于固碳所需的土地面积年份碳排放总量(万吨)二氧化碳排放量(万吨)所需土地面积(105公顷)20007948.8029172.0960150.721220018622.2431643.6208163.490720029525.1134957.1537180.6105200310910.5340041.6451206.8801200412319.7745213.5559233.6014200514110.9651787.2232267.5651200615496.1856870.9806293.8310200716801.1361660.1471318.5748200817316.7563552.4725328.3517200918098.4566421.3115343.1739201019395.6771182.1089367.77124河北省碳排放成本的核算目前对于碳排放经济成本的核算几乎没有一种明确的计算方法,本文从碳排放的治理方式上找到切入点一一进行分析�首先,从生态足迹的角度考虑[5],计算在一定的人口和经济规模条件下,维持资源消费和废弃物吸收所必需的生物生产土地面积�从一定的碳排放量需要多少土地来吸收,即土地的固碳能力来考虑�其次,从机会成本的角度考虑[6],一种资源(如资金或劳力等)用于本项目而放弃用于其他生产用途中所能得到的最高收入�也就是说,若干数量的碳排放将占用若干数量的土地,这些土地本来具有生产能力,却必须用来固碳是造成的经济损失(即碳排放治理成本)�:表5河北省固碳所需土地面积折合为玉米�小麦的总收入年份所需土地面积(万公顷)玉米小麦单位产量(千克/公顷)平均价格(元/千克)总收入(万元)单位产量(千克/公顷)平均价格(元/千克)总收入(万元)2000150.72124012.40.8600520088.224509.31.1630790429.592001163.49074165.51.2133826282.194351.81.0800768397.132002180.61054015.51.0683774775.454488.61.0815876759.392003206.88014313.61.0355924078.134646.41.26331214344.222004233.60144400.41.34171379186.564872.61.66601896318.142005267.56514458.91.14171362100.654839.11.52331972329.652006293.83104817.41.24331759892.964750.31.45002023888.832007318.57484966.81.55132454617.834948.31.53002411897.642008328.35175076.21.62272704682.125057.41.56332596025.182009343.17394966.11.70792910664.505136.21.84893258889.232010367.77125014.71.85503421106.455084.52.07833886281.06数据来源:单位产量来自于�河北统计年鉴2011�,玉米和小麦的平均价格来自于河北省物价网站(h t t p ://w w w .h e bw j .g o v .c n )�运用情景分析的方法,对土地的用途进行假设,如果这些土地用来种植玉米或小麦,则粮食总收入的平均值则是治理碳排放所付出的代价或牺牲(机会成本),计算所得碳排放治理成本如表5所示�=12(1+2)(4)式中,表示碳排放的经济成本,1表示玉米总收入,2表示小麦总收入�根据公式(4)计算所得河北省碳排放的经济成本如表6所示�表6河北省碳排放的经济成本年份玉米总收入(万元)小麦总收入(万元)平均成本(万元)2000520088.22790429.59655258.9052001826282.19768397.13797339.6602002774775.45876759.39825767.4202003924078.131214344.221069211.17520041379186.561896318.141637752.35020051362100.651972329.651667215.15020061759892.962023888.831891890.89520072454617.832411897.642433257.73520082704682.122596025.182650353.65020092910664.53258889.233084776.86520103421106.453886281.063653693.7552000年治理碳排放的成本是65258.905万元,到2010年治理碳排放的成本达到3653693.755万元�平均增长速度为10.95%,比同期地区生产总值平均增长速度12.47%仅少1.52个百分点;比同期地区财政总收入平均增长速度15.42%少4.37个百分点�碳排放的经济成本如此之高,人们不得不深刻反思自己的行为�由于从机会成本的角度,用生态足迹的方法核算治理碳排放的经济成本不能对土地的用途一一进行列举,治理碳排放的成本数据达不到特别精确,只能估计其经济成本�5结论对河北省碳排放的治理是运用生态足迹模型,从机会成本的角度以放弃农作物的种植为代价的,治理碳排放的成本以10.95%的平均速度增长�对河北省碳排放经济成本进行核算,使得政府和企业意识到治理碳排放所付出的沉重代价,同时也提出了核算碳排放的方法�但是这一方法仅对土地的两种用途进行的情景分析,因此结果难免存在一定的误差�最后针对河北省的实际情况,提出了治理碳排放的政策建议,以便运用参考�参考文献:[1]杜婷婷,毛锋,罗锐.中国经济增长与CO 2排放演化探析[J ].中国人口�资源与环境,2007,17(2):94�99.[2]武红,谷树忠,周洪,等.河北省能源消费碳排放与经济增长的关系[J ].煤炭经济研究,2011,31(8):49�54.[3]曾贤刚,庞含霜.我国各省区CO2排放状况趋势及减排对策[J ].战略与决策,2009(S 1):64�69.[4]王效科,冯宗炜,欧阳志云.中国森林生态系统的植物碳储量和碳密度研究[J ].应用生态学报,2001,12(1):13�16.[5]陈志超,王宇,周玉秀.基于生态足迹模型的河南省生态承载力分析[J ].安徽农业科学,2008,36(4):1683�1684.[6]高鸿业.西方经济学[M ].北京:中国人民大学出版社,2008155�156.:。

化工生产企业温室气体排放量计算方法The Calculation Method of Greenhouse Gas Emissions in Petrochemical前言本标准按照GB/T 1.1-2009给出的规则起草。

本标准由中国石化集团公司经济技术研究院提出。

本标准由中国石油化工股份有限公司科技开发部归口。

本标准主要起草单位:中国石化集团公司经济技术研究院、中国石化茂名分公司、主要起草人:本标准为首次发布。

引言石油化工生产企业是高耗能企业,也是温室气体排放主要来源之一。

为贯彻中国石化集团公司“绿色低碳”发展战略,积极应对气候变化,促进石油化工工业的可持续发展,规范石化生产企业温室气体排放量的计算方法,特制定本标准。

本标准遵循ISO14064-1-2006《温室气体第1部分:组织层次上对温室气体排放和清除的量化报告规范及指南》的基本原则与规范,结合石油化工企业生产特点,确立化工生产企业的温室气体排放量计算方法,以推动石油化工生产企业温室气体排放量计算方法的一致化和标准化。

目录1.范围 (1)2.规范性引用文件 (1)3.术语和定义 (1)4.温室气体排放量计算的基本原则 (3)4.1 概述 (3)4.2 相关性 (3)4.3 完整性 (3)4.4 一致性 (3)4.5 透明性 (3)4.6 准确性 (3)5.温室气体排放量计算方法 (3)5.1计算范围 (3)5.2直接温室气体排放计算方法 (3)5.2.1.固定燃烧温室气体排放计算 (3)5.2.2.移动燃烧温室气体排放计算 (4)5.2.3.工艺温室气体排放计算 (4)5.2.4.逸散温室气体排放计算 (12)5.3能源间接温室气体排放计算 (14)6.编制计算报告 (14)附录 A (15)附录 B (16)附录 C (17)参考文献 (18)化工生产企业温室气体排放量计算方法1范围本标准规定了中国石化化工生产企业的温室气体排放量计算方法。