工厂产品生产量计算表

- 格式:doc

- 大小:60.00 KB

- 文档页数:2

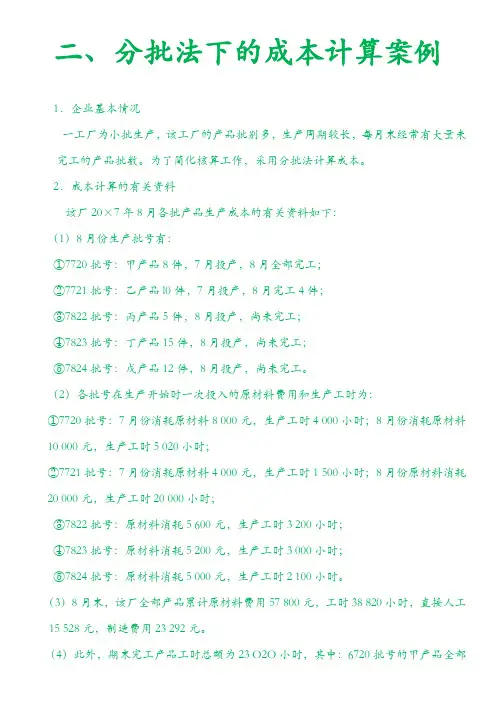

二、分批法下的成本计算案例1.企业基本情况一工厂为小批生产,该工厂的产品批别多,生产周期较长,每月末经常有大量未完工的产品批数。

为了简化核算工作,采用分批法计算成本。

2.成本计算的有关资料该厂20×7年8月各批产品生产成本的有关资料如下:(1)8月份生产批号有:①7720批号:甲产品8件,7月投产,8月全部完工;②7721批号:乙产品l0件,7月投产,8月完工4件;③7822批号:丙产品5件,8月投产,尚未完工;④7823批号:丁产品15件,8月投产,尚未完工;⑤7824批号:戊产品12件,8月投产,尚未完工。

(2)各批号在生产开始时一次投入的原材料费用和生产工时为:①7720批号:7月份消耗原材料8 000元,生产工时4 000小时;8月份消耗原材料10 000元,生产工时5 020小时;②7721批号:7月份消耗原材料4 000元,生产工时1 500小时;8月份原材料消耗20 000元,生产工时20 000小时;③7822批号:原材料消耗5 600元,生产工时3 200小时;④7823批号:原材料消耗5 200元,生产工时3 000小时;⑤7824批号:原材料消耗5 000元,生产工时2 100小时。

(3)8月末,该厂全部产品累计原材料费用57 800元,工时38 820小时,直接人工15 528元,制造费用23 292元。

完工,采用实际工时确定,该批产品全部实际生产工时为9 020小时;6721批号的乙产品部分完工,采用工时定额计算确定已完工产品的生产工时为14 000小时。

3.成本计算的程序根据上列资料,登记基本生产成本二级帐和各批产品成本明细账;计算和登记累计间接计入费用分配率;并计算各批完工产品成本。

见表3-8、表3-9、表3-10和表3-11。

表3-8 基本生产成本二级账金额:元注:表中的分配率计算方法:直接人工分配率=15 528÷38820=0.4,制造费用分配率=23 292÷38 820=0.6表3-9 基本生产成本明细账批号:7720# 品名:甲产品完工产量:8件(7月投产,8月全部完工)单位:元表3-10 基本生产成本明细账批号:7721# 品名:乙产品完工产量:10件(7月投产,8月完工4件)单位:元备注:表中的直接材料,采用约当产量法进行分配,完工转出的成本=(24 000÷10)×4=9 600(元)表3-11 基本生产成本明细账批号:7822# 品名:丙产品完工产量:5件(8月投产,尚未完工)单位:元表3-12 基本生产成本明细账批号:7823# 品名:丁产品完工产量:15件(8月投产,尚未完工)单位:元表3-13 基本生产成本明细账批号:7824# 品名:戊产品完工产量:12件(8月投产,尚未完工)单位:元社会实践报告系别:班级:学号:姓名:作为祖国未来的事业的继承人,我们这些大学生应该及早树立自己的历史责任感,提高自己的社多的人将其视为参加社会实践、提高自身能力的机会。

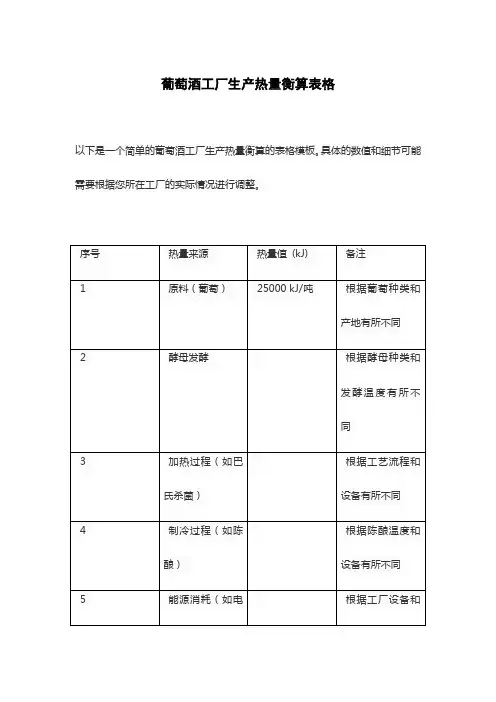

葡萄酒工厂生产热量衡算表格

以下是一个简单的葡萄酒工厂生产热量衡算的表格模板。

具体的数值和细节可能需要根据您所在工厂的实际情况进行调整。

为了进行热量衡算,您需要确定上述各项热量的具体数值。

然后,您可以根据能量守恒定律,计算出总热量。

这可以帮助您评估生产过程中的能量利用效率,以及是否存在可以优化的环节。

此外,如果您还需要计算葡萄酒工厂的生产能耗,可以考虑使用以下的公式来计算生产每升葡萄酒所需的电能:

电能(kWh/L) = 总热量(kJ) / (3600 kJ/kWh) * (1 L/1000 L)

这个公式可以将热量衡算的结果转化为电能消耗,以便更好地了解工厂的能耗情况。

产品成本计算方法举例 SANY GROUP system office room 【SANYUA16H-品种法的成本计算方法举例【例6-1】某厂为大量大批单步骤生产的企业,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间。

基本生产车间生产所需材料系生产开始时一次性投入。

该厂2004年5月份有关产品成本核算资料如下:月初在产品成本资料表6-1 月初在产品成本2、产量资料表6-2 产量资料(单位:件)3,该月发生生产费用如下:(1)生产甲产品耗用A材料44000元,生产乙产品耗用B材料16000元,甲乙产品共同耗用C材料4480千克,实际单位成本15元,共计67200元。

甲产品C材料定额耗用量为5千克,乙产品C材料定额耗用量为3千克。

产品耗用材料均系生产开始时一次投入。

运输车间耗用材料800元,基本生产车间一般消耗性材料3650元,厂部管理部门耗用材料1200元。

(2)基本生产车间工人工资30000元,基本生产车间管理人员工资8900元,运输车间人员工资2600元,厂部管理人员工资15000元。

按工资总额的14%计提职工福利费。

(3)运输车间固定资产折旧费为3500元,水电费为200元,办公费为80元;基本生产车间厂房、机器设备折旧费为15200元,固定资产修理费为1620元,水电费为3900元,办公费为462元;厂部管理部门固定资产折旧费为8500元,水电费为1200元,办公费为3800元。

(4)甲产品实际耗用工时为3800小时,乙产品实际耗用工时为2200小时。

(5)本月运输车间共完成21000公里运输工作量,其中:基本生产车间耗用6000公里,企业管理部门耗用15000公里。

要求:甲乙产品共同耗用材料按定额消耗量比例分配;生产工人工资按甲乙产品实际耗用工时比例分配;辅助生产费用按运输公里比例直接分配;制造费用按甲乙产品实际耗用工时比例分配;按约当产量法分配计算甲、乙完工产品和月末在产品成本。

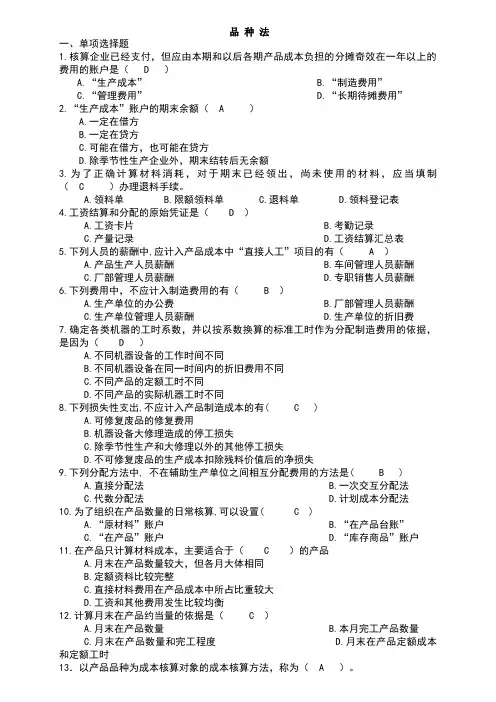

品种法一、单项选择题1.核算企业已经支付,但应由本期和以后各期产品成本负担的分摊奇效在一年以上的费用的账户是( D )A.“生产成本”B.“制造费用”C.“管理费用”D.“长期待摊费用”2.“生产成本”账户的期末余额( A )A.一定在借方B.一定在贷方C.可能在借方,也可能在贷方D.除季节性生产企业外,期末结转后无余额3.为了正确计算材料消耗,对于期末已经领出,尚未使用的材料,应当填制( C )办理退料手续。

A.领料单B.限额领料单C.退料单D.领料登记表4.工资结算和分配的原始凭证是( D )A.工资卡片B.考勤记录C.产量记录D.工资结算汇总表5.下列人员的薪酬中,应计入产品成本中“直接人工”项目的有( A )A.产品生产人员薪酬B.车间管理人员薪酬C.厂部管理人员薪酬D.专职销售人员薪酬6.下列费用中,不应计入制造费用的有( B )A.生产单位的办公费B.厂部管理人员薪酬C.生产单位管理人员薪酬D.生产单位的折旧费7.确定各类机器的工时系数,并以按系数换算的标准工时作为分配制造费用的依据,是因为( D )A.不同机器设备的工作时间不同B.不同机器设备在同一时间内的折旧费用不同C.不同产品的定额工时不同D.不同产品的实际机器工时不同8.下列损失性支出,不应计入产品制造成本的有( C )A.可修复废品的修复费用B.机器设备大修理造成的停工损失C.除季节性生产和大修理以外的其他停工损失D.不可修复废品的生产成本扣除残料价值后的净损失9.下列分配方法中, 不在辅助生产单位之间相互分配费用的方法是( B )A.直接分配法B.一次交互分配法C.代数分配法D.计划成本分配法10.为了组织在产品数量的日常核算,可以设置( C )A.“原材料”账户B.“在产品台账”C.“在产品”账户D.“库存商品”账户11.在产品只计算材料成本,主要适合于( C )的产品A.月末在产品数量较大,但各月大体相同B.定额资料比较完整C.直接材料费用在产品成本中所占比重较大D.工资和其他费用发生比较均衡12.计算月末在产品约当量的依据是( C )A.月末在产品数量B.本月完工产品数量C.月末在产品数量和完工程度D.月末在产品定额成本和定额工时13.以产品品种为成本核算对象的成本核算方法,称为( A )。

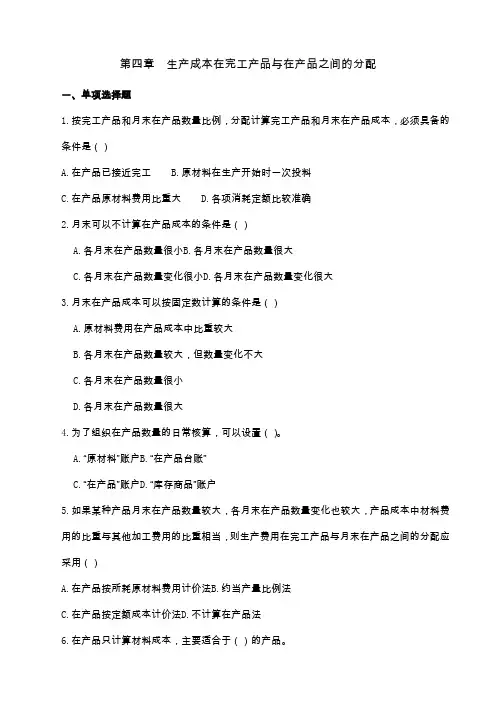

第四章生产成本在完工产品与在产品之间的分配一、单项选择题1.按完工产品和月末在产品数量比例,分配计算完工产品和月末在产品成本,必须具备的条件是()A.在产品已接近完工B.原材料在生产开始时一次投料C.在产品原材料费用比重大D.各项消耗定额比较准确2.月末可以不计算在产品成本的条件是()A.各月末在产品数量很小B.各月末在产品数量很大C.各月末在产品数量变化很小D.各月末在产品数量变化很大3.月末在产品成本可以按固定数计算的条件是()A.原材料费用在产品成本中比重较大B.各月末在产品数量较大,但数量变化不大C.各月末在产品数量很小D.各月末在产品数量很大4.为了组织在产品数量的日常核算,可以设置()。

A.“原材料”账户B.“在产品台账”C.“在产品”账户D.“库存商品”账户5.如果某种产品月末在产品数量较大,各月末在产品数量变化也较大,产品成本中材料费用的比重与其他加工费用的比重相当,则生产费用在完工产品与月末在产品之间的分配应采用()A.在产品按所耗原材料费用计价法B.约当产量比例法C.在产品按定额成本计价法D.不计算在产品法6.在产品只计算材料成本,主要适合于()的产品。

A.月末在产品数量较大,但各月大体相同B.定额资料比较完整C.直接材料费用在产品成本中所占比重较大D.工资和其他费用发生比较均衡7.在财产清查中发生的在产品的盘亏,如果是由于意外灾害造成的损失,在扣除了残值和保险公司赔款后的净损失,应借记的账户是()A.营业外支出B.生产成本C.其他应收款D.管理费用8.如果原材料投入程度与生产工时投入程度或加工程度一致,或基本一致,原材料费用也可以按完工产品和月末在产品的下列比例分配计算()A.所耗原材料的数量B.在产品的实际产量C.在产品的约当产量D.完工产品实际产量和在产品的约当产量9.计算月末在产品约当量的依据是()。

A.月末在产品数量B.本月完工产品数量C.月末在产品数量和完工程度D.月末在产品定额成本和定额工时10.某种产品月末在产品数量较大,产品内的各项消耗定额或费用定额比较准确,则生产费用在完工产品与月末在产品之间的分配,应采用()A.定额比例法B.约当产量比例法C.在产品按定额成本计价法D.不计算在产品成本法11.某产品经两道工序加工,第一、二道工序原材料消耗定额分别为20千克、30千克。

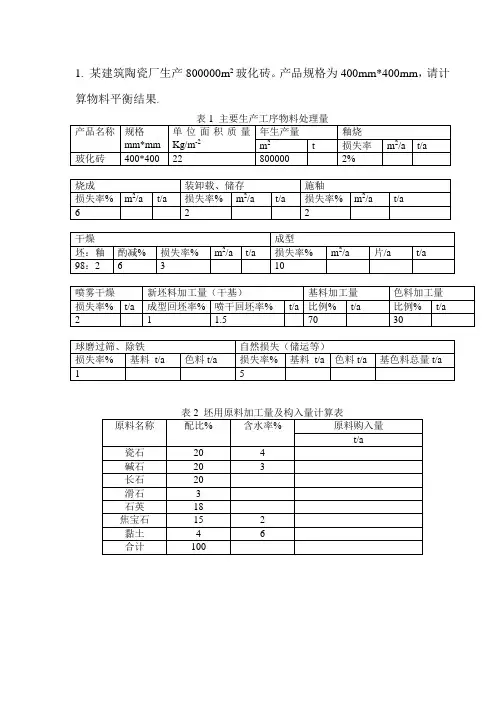

1. 某建筑陶瓷厂生产800000m2玻化砖。

产品规格为400mm*400mm,请计算物料平衡结果.一、玻璃工厂配料计算1.玻璃设计成分2. 原料化学成分3.确定配料工艺参数。

纯碱挥发率3.20%,芒硝含率6%,煤粉含率4.5%。

二、计算步骤:1.进行粗算。

假定玻璃中全部SiO2 和Al2O3均由砂石和长石引入,CaO和MgO均由石灰石和白云石引入,Na2O由纯碱和芒硝引入。

在进行粗算时,可选含氧化物种类最少或用量最多的原料(如砂岩)进行计算。

2.进行校正。

例如,在进行粗算时,在砂岩和长石用量中没有考虑其他原料引入的SiO2和Al2O3,所以应进行校正。

3.将计算结果汇总成粉料配合料各组成配比表。

三、计算粉料熔成率%:即获得100Kg玻璃液÷熔制其所需要的配合料量(生料粉干基)例题:某地区拟建浮法玻璃厂,设计任务书规定了建设规模为年产平板玻璃180万重箱,生产方法时采用2.8m玻璃板宽浮法工艺连续生产线。

产品规格及分配比例如表所示。

1.生产规模及产品规格。

2.确定工艺技术指标。

3.由配合计算提供的各原料配比、原料含水率与加工损失率。

产量计算物料平衡计算1.熔化需要玻璃液量2.生成碎玻璃量3.碎玻璃回窑量4.配合料熔成的玻璃液量5.粉料配合料干基用量4000t/d熟料新型干法水泥生产线配料设计1.配料设计选用的原、燃料含学成分2. 熟料的烧成热耗:3094 kJ/kg3. 熟料率值:KH=0.89±0.01 SM=2.60±0.01 IM=1.60±0.01计算得?计算:1.煤灰掺入量2.要求熟料的组成3.原料配比及理论料耗工艺设计程序示意图瓷质釉面砖生产工艺流程示意日用陶瓷生产工艺流程示玻璃配合料制备的工艺流程图平板玻璃生产的工艺流程图瓶罐玻璃生产的工艺流程图。

工厂设计概论-物料平衡计算例题例 题 计 算 过 程1.某厂年产100万m 2釉面砖,产品规格152×152×5mm ,物料平衡计算的主要参数及结果见表1及表2。

表1 主要生产工序处理量产品名称规格 mm 单位面积质量kg/m 2年 产 量 釉 烧 万m 2 t 损失率%万m 2/年t/年 釉面砖152×152×5101008装窑、施釉素烧、干燥 损失率万m 2/年t/年 坯:釉 灼减% 损失率%万m 2/年t/年 194:6815成 型喷雾干燥 新坯料加工量(干基)损失率% 万m 2/年 万片/年t/年 损失率%t/年 成型回坯率%喷干回坯率% t/年 10583表2 坯料配方原料名称 石英 长石 砂石 石灰石 滑石 苏州土 紫木节 东湖泥 废素坯 合计配方(%)2332810467119100解:A 计算过程如下 ⑴年产量年出窑量=100×104m 2×10kg/m 2×10-3kg=10000 (t ) ⑵釉烧 年装窑量=烧成废品率年出窑量-1=)/(7.108%8110022年万万m m =- =年/10870t⑶装窑、施釉年施釉量=%11/7.10812-=-年万施釉废品率年装窑量m=年年/10980/109832t m =年需釉料量10980×6%=658.8t/年 ⑷素烧、干燥年干燥量(釉+坯)=%1518.109,1-=-干燥损失率素烧年施釉量=年万/2.1292m换算成t/年:Θ坯:釉=94:6 ∴坯重9.4kg/m 2坯年干燥量=灼减坯重坯釉年干燥量-⨯+1)(%8110/4.9102.1293224-⨯⨯⨯=-m kg m=)/(13198年t⑸成型年成型量=%1012.12912-=-年万成型损失率坯年干燥量m)/(6.1432年万m ==)/(14665%10113198年t =-规格152×152×5mm 的釉面砖1m 2以44片计 成型量(万片/年)=143.6×44=6314(万片/年)⑹喷雾干燥年喷雾干燥量=年喷干损失率年成型量/15437%51146651t =-=-⑺新坯料加工量(干基)新坯料加工量(干基)年回坯量年喷雾干燥量-=)(成型回坯率年成型量喷干回坯率年喷干量年喷雾干燥量⨯+⨯-= =)/%](814665%315437[)/(15437年年t t ⨯+⨯==)/(13800年t表2 坯用原料加工量计算表(干基)原料名称石英长石砂石石灰石滑石苏州士3#紫木节东湖泥废素坯合计配方(%)23 3 28 10 4 5 7 11 910新坯料加工量(t/年)317441438641380552690 966151812421380球磨、过筛除铁损失率%1 1 1 1 1 1 1 1 1t/年320641839031394558697 976153312551394轮碾损失率%2 2 2 2 2 2 2 2 2t/年327142739831422569711 996156512814224粗碎损失率%2 2 2 2 2 - - - 2t/年333843640461451581711 9961565130611176洗选损失率%10 10 10 5 10 5 15 10 5t/年37094844516152864574911711738173515915原料进厂量储运损失率%3 3 3 3 3 3 3 3 -含水率%- - - - - 5 7 14 -湿基t/年38244994655157566581212992084137515413釉用原料加工量计算方法同坯料计算。

标准工时表依据公司近期内实际生产和目标,制定如下标准:补充说明:一﹑优化生产线1.降低生产成本:包括人工成本﹑管理成本及物料搬运成本等﹐并且由于产量之提高﹐使分摊之各项间接费用也随之降低﹒2.提高工作效率:由于各站工作之固定化﹐不必要之寻找﹑思考等心力工作大幅减少﹐使工作效率提高﹒3.简化管理工作:包括人员训练﹑工作督导﹑产量计算﹑品质追踪等等管理工作都能简化.4.减少物料搬运:由于生产线之制造流程和搬运路径相同﹐并且常使用定路径之搬运设备(例如输送带﹑定轨式吊车﹑台车﹑吊蓝)搬运﹐因此物料搬运量减少﹒5.能满足大量生产之需要:在各种复杂性产品之生产技术中以生产线技术之大量生产投资及单位生产成本最低﹒除衣衫五项以外,采用生产线还可以节省厂房面积﹐减少半成品中间库存﹐并且还可以使员工容易产生认同感和归属感之优点﹒二、生产线有关名词之解说﹕生产线有关名词极多﹐以下仅选择较常用的名词说明﹕1、工作站(WORK STATION)﹕又称作业站﹐是在生产线上执行一项工作或一组工作之工作单位,生产线系由若干工作站所组成﹐在工作站上执行工作之人员称为工作员﹐作业员或操作员,每作业站之作业人员通常为一人和一组作业员﹐视实际需要调派﹐生产线上所含工作站之数目以K代表﹒2、单元(WORK ELEMENT OR WORK UNIT)﹕生产线上每一工作站通常都包括若干工作项目,每一工作项目称为一个工作单元﹒一般而言公共单元之划分以能够独立成一工作为原则.常用之代号U或E﹐第I个工作单元称为Ui或Ei,大的工作单元有部分可划分为较小工作单元﹐部分则较困难﹒3、作单元时间(performance time):每一工作单元执行一件工作所需之时间称为工作单元时间﹐常用代号为ti.工作单元时间一般受制造程序之影响﹐当程序之安排足以影响该工作单元之执行时﹐工作时间将增加﹒4、作业站时间(station time): 指每一工作生产一件产品所需要之时间而言,亦即一工作站处理所含工作单元所需时间之总和﹐使用之代号为T﹒5、周期时间(cycle time):生产线生产一件产品所需之时间,亦即两产品进入(或离开)生产线之间隔时间﹐常用代号C﹒生产线周期通常等于生产线上最长作业站时间﹐亦即:C=Tmax.6、线长(line length):指生产线之长度而言﹐单位为呎或米﹐采用之代号为L.7、线速(line speed):产品在生产线上移动之速度,单位为每分钟若干米或若干呎﹒通用代号为S﹒8、在线制品:在生产线上流通之产品﹐以N代表﹒在线制品通常均较工作站数为多﹐即N大于K﹒9、呆滞在线制品:生产线上之在线制品理论上只有K件(即每一工位只有一件)﹐但实际作业上往往大于K.大于之理由有以下几个﹕(1)在生产线上往往有复合作业站存在﹐若一复合作业站拥有五个工作单元﹐则在生产作业中可能同时拥有五个在线制品﹒(2)有空白作业站存在,在生产线中若输送带过长或作业站过少时﹐生产线上会发生闲置之在线制品.(3)生产线上制品之输送以批次搬运(以集中搬运方式搬运)时﹐在线制品将大于生产线之站数,在线制品大于作业站部分称为呆滞在线制品﹐以I为代号﹒10、在线时间:任何一产品自进入至离开生产线所花之时间﹒若欲求平均在线时间则尚需视批次(lot)之多寡而定﹒生产线上线速﹑线长﹑在线制品﹑在线时间之相关性如下﹕(1)线速=线长/(在线制品*周期)即S=L/CN(2)线长=周期*在线制品*线速即L=CNS(3)周期=线长/(在线制品*线速)即C=L/NS(4)在线制品=线长/(线速*周期)即N=L/CS=I+K=在线呆滞制品+作业站数(5)在线时间=(在线存货+在线制品)/线速=(B+K+I)/S11、作业顺序圈(Procedure diagram):制品制造程序表示法之一种﹐与一般制程分析圈相似﹒(1) (2) (3)(0) (4) (6) (7) (9) (10)(12) (11) (13) (14) (15) (16)(8)12、瓶颈(Bottleneck)﹕在生产线中最慢之工作站﹐亦即是生产联机操作粘时间最长之作业粘﹐称为生产线之瓶颈﹒瓶颈在一般生产线中几乎永远存在﹐消除一个瓶颈又产生另一个瓶颈﹐而瓶颈之宽窄决定生产线之产量及效率﹒13、闲置时间(idle time):任一工作站执行一工作(即生产一件产品)所浪费的时间﹒闲置时间常用代号为D﹒限制时间等于生产线周期减去各作业粘之站时间﹐即D=C-T ﹒14、平衡(Balance)﹕生产线各工作站工作速度相近情形﹐称为生产线平衡﹐或指生产线达到所需生产速度而言﹒理论上﹐完全之平衡绝对无法存在﹐因此通常所谓平衡多指合乎需要之生产速度﹐或合乎需要之生产效率而言﹒研究﹑分析或处理生产线平衡之工作称为生产线平衡作业﹒15、平衡闲置时间(balance delay)﹕在生产线平衡状况下各站闲置时间常用代号BD.平衡闲置时间与总生产时间之比率称为平衡闲置时间率﹐常用代号为d﹒计算公式如下﹕BD=KC-ΣtiD=TBD/K.C=(KC-Σti)/(K.C)16、平衡系数(smoothness index):表示平衡状况之系数﹐亦即各作业粘时间之标准差﹐但一般标准差之计算方法是以平均值为基础﹐平衡系数之计算则以工作站时间之最大值(即生产线周期)为基础﹒计算公式如下﹕Σ(C-Ti)2S.I.=K三、生产线之设计与建立1﹑生产过程之考虑﹕以生产线制造的产品﹐其制造过程基本上是属于流程型工厂)FLOW SHOP)之生产类型﹒这种生产过程我们可以再加以细分成下列三种﹕(1)线型过程﹕这是比较简单的产品制造过程﹐较常见于制造型生产线﹐这种生产过程中没有分支﹐也没有中间投入之物料零件(如图2-1A)﹒(2)构型生产过程﹕这种过程最为常见﹐一般装配性发品之制造都可以属于这一种(如图2-1B)﹒(3)网络型生产过程﹕生产过程为网络型﹐见于较复杂产品之制造(如图2-1C)﹒直线型生产过程1 2 3 4 11 13 16 17 5 6 7 9一般生产线之设计及平衡编排﹕2﹑一般型生产线设计之参考原则﹕生产线设计以能增加生产产量,提高机器使用率,简化管理﹐工作降低生产成本为目的﹐因此在设计工作中应循下列原则﹕(1)可能减少产品在线上之移动距离﹒(2)持产品在生产线上稳定之流通﹒(3)个作业站工作分配合理﹐尽可能做到责任分明﹑工作分配平均之程度﹒(4)尽可能一条生产线生产一种产品或一个产品系统﹒(5)各站各工作单元之作业顺序尽可能固定﹒(6)线上产品愈少愈佳﹐产品在线上时间愈短愈好﹐必要时可使用支线﹒(7)各站之作业时间愈接近愈好﹐并尽可能使各作业站是工作接近同步﹒(8)生产线调整弹性良好﹒四﹑生产线改善技术﹕1.产品布置平衡的先决条件﹕在研讨产品布置的平衡时﹐必须先研究下列三个先决条件﹕(1)测定标准工时﹒各操作应先将方法标准化,然后利用各种测时的技术,订出各操作的标准工时﹐作为计算平衡时的依据﹒(2)决定不平衡率﹒虽然目的是在求其平衡,然而欲使不平衡率达0%,事实上是不可能的﹐但如大于30%-40%,则时间的损失亦甚为惊人,故通常应订出一允许不平衡率,作为调整平衡时的参考﹒一般求不平衡的公式为﹕不平衡率=(3)管理者的观念﹒有人重视控制产品周期时间于某一定值,如此当可稳定一天的产量,但也有人注意控制作业人数于某一定数,如此则分派人员时必须尽量能获得最小的周期时间,亦即能有较多的产出﹒2.生产线布置平衡常用的方法﹒生产线布置的平衡,并无任何公式能计算设备特殊的平衡,可是工作的经验,以及工作情形的分析常是最好的求平衡的方法﹐至于一般的求平衡的方法约有下列几种﹕(1)改善工作方法﹕对各费时较多的工作站,利用改善工作方法的技巧改善其工作方法,并设计夹具与改良工具﹐以缩短其所需时间﹒(2)调整工作﹕将整个程序内的各操作重予组合﹐以求其平衡﹒(3)需时间较长者分割﹕凡工作站需时较长者,分由两台或两台以上的机器或人员去作,以求各工作站间时间的平衡﹒(4)最小公倍数法﹕求各工作站所需时间的最小公倍数,为调整机器设备或人员的根据,此法常须增添机器设备与人员﹐且增加其产量﹐故须视资金及市场状况才能决定﹒(5)将若干需时较少者合并﹕将需时较少的若干工作站合并,不但可获得较佳的平衡,同时亦可获得较少工作人员的结果﹒(6)工作人员的选择﹕选用效率特优人员担任工作较多需时较多工作站的工作,效率较差人员担任工作较少工作站的工作﹒(7)增加其它零碎工作﹕如对工作较少的工作站,确无其它方法平衡时,则可增加其它零碎工作,一面操作人员发生等待﹒(8)设置替班人员﹕最好能设置副线长或线长助理等替班人员,平时可协助线长担任线上工作的督导并可担任领料发料等供应工作,遇有人员缺勤时可临时替补,以免影响整个线上平衡.通常因无替班人员的设置,常将缺勤人员的工作,分配其前后工作点担任,如此﹐则势必将影响整个线上的平衡及产出﹒3、生产线编成效率改善例举:假设某一生产线之各工作站之作业顺序及发生工时如下:13+4+4+7+7+8+9+58个人每人的工作时间;a)此共8工作站8人的分业作业生产方式,暂存与特料随之发生相当多,Line编成效率非常坏.一般Line编成效率或不平衡率,如前述之计算公式:(8*13)-(13+4+4+7+7+8+9+5) 104-57Line不平衡率= = *100﹪8*13 104=45.2%(2)若将上叙之各工程加以分配,使人员之负荷增加,则Line之可能组合有下列几种情况,而平衡率之变化也因此产生差异:请试算当中上个工作站分割时,则其Line编成效率为何?(3)由上叙一中,假设1人1日每日实际作业时间为7HR/日则1人1日之生产量与Line 之总生产量之变化如下: (表二)●由上叙二中,2人编成之总生产量为8人编成之总生产量之868÷1936=44.8%●由表二中,若2人编成之Line以4条Line生产即8人生产再与8人编成之Line比较: (868×4)÷1936=3472÷1936=179%即产量可UP179%(4)由表一与表二中可发现:○1Line之编成效率与Line之Neckpoint(瓶颈)有关○2产量之多寡与人员之编成有关○3要提高Line之效率,必须使Line Balance○4要提高总产量,则以效率高之组合来编成○5Line之编成,必须以产量为基准,求出时间标尺实际作时间7×60×60时间标尺===13sec产量193813+4+4+7+7+8+9+5 57人员数===4.4人13 1314也即以5人编成Line较合理,较具弹性,四、合理化重点改善:(1)由Line编成效率之流程图中,显而易见此工作站系整个Line瓶颈(Neckpoint)若将A工作站加以作业改善或设备性能使之降为9sec,则整个Line之效率变化为:(与8人之改善前比较)9+4+4+7+7+8+9+5○1Line效率==73.6%9×8比较:来54.8% 73.6% UP 18.8%○2产量:7×60×60÷9=2800台/日比较:2800-1936=864台/日UP 864台/日。

产能统计表模板

以下是一个简单的产能统计表模板,您可以根据需要进行修改和调整。

日期生产产品生产数量合格数量不合格数量合格率

:--: :--: :--: :--: :--: :--:

产品A 1000 980 20 98%

产品B 800 780 20 %

产品A 1200 1180 20 %

产品B 900 880 20 %

产品A 1100 1070 30 %

产品B 700 680 20 %

说明:

1. 日期:生产日期。

2. 生产产品:生产的产品的名称。

3. 生产数量:当天生产的总数量。

4. 合格数量:经过质量检查,符合标准的产品数量。

5. 不合格数量:经过质量检查,不符合标准的产品数量。

6. 合格率:合格数量除以生产数量,然后乘以100,得到合格率。

您可以使用Excel或其他电子表格软件打开此模板,并根据实际生产数据进行填写和计算。

通过这种方式,您可以轻松地跟踪和记录生产数据,并根据需要生成各种报表和图表。

工厂生产成本核算办法生产成本核算办法第1章总则第1条目的。

为规范整个工厂的生产成本核算工作,加强成本控制,改进成本管理工作,特制定本办法。

第2条范围。

工厂财务部按照《企业会计制度》和相关会计准则规定的一般原则和本办法的要求进行成本核算。

第3条责任。

工厂财务部组织采购部、仓储部和各生产车间通过会计核算归集产品生产过程中发生的材料内销号(配送业务号(废旧物资毛利、零星加工业务毛直接材料用量差异、配套件用量差异、半成品用量差异、工装夹具差异、辅助材料用量差异、燃料动力用量差异、直接人工费用差异、变动制造费用差异、固定制造费用差异等产品(或半成品)内销号山第4条生产车间成本核算依据。

1 .各生产分厂生产车间按月报送的《工段完工产品数量统计表》、《工段物料投入产出表》以及《工段完工转出产品可控成本计算表》。

2 .采购部按月报送的《物料成本差异计算表》及《内部利润表》。

3 .仓储部按月报送的《内部利润表》。

4 .各生产车间按月报送的《产品生产成本计算表》和《内部利润表》。

5 .通过工厂财务部核算的工厂生产部和工厂工艺技术部发生的生产费用。

6 .应由工厂承担的内部索赔费用。

第5条生产成本还原依据。

1 .各生产车间按月报送的《产品生产成本计算表》和《完工产品实际成本构成比例计算表》。

2 .工厂生产部根据技术中心的产品设计和工艺规程编制的《产品生产物料构成明细表》(BOM)o第3章成本计算方法第6条各生产分厂生产车间的产品生产成本计算办法。

1 .计算本月完工转出的车间标准成本,其计算公式如下:式中,n为车间完工转出产品的品种数量,j为车间可控的成本项目数量,具体包括直接材料(构成产品实体并已纳入BOM管理的各种物资)、配套件(由工厂外部配套、构成产品实体并纳入BOM管理的各种物资)、半成品(由工厂内部配套、构成产品实体并纳入BOM管理的物资)、工装夹具(不构成产品实体由产品生产消耗的各种物资)、辅助材料(构成产品实体但未纳入BOM管理的各种材料,下同)和直接人工费用(生产车间发生的人工费用)共六项,下同。

(1)以代表产品计算生产能力这种方法以选定的代表产品来计算生产能力,然后通过换算系数计算各具体产品的生产能力。

步骤1:选定代表产品。

代表产品是反映企业专业方向、产量较大、占用劳动较多、产品结构和工艺上具有代表性的产品。

步骤2:以选定的代表产品来计算生产能力。

计算公式如下:Md=F*S/Td其中:Md-以代表产品来计算生产能力;F-单位设备有效工作时间;S-设备数量;Td-代表产品的时间定额。

步骤3:计算其他产品换算系数。

计算公式如下:Ki=ti/td其中:Ki-第i种产品换算系数;ti-第i种产品的时间定额;td-代表产品的时间定额。

步骤4:计算其他产品的生产能力。

计算公式如下:①Qdi=Ki*Qi其中:Qdi-第i种产品的计划产量换算为代表产品的产量;Ki-第i种产品换算系数;Qi-第i 种产品的计划产量。

②计算各具体产品产量占全部产品产量比重。

计算公式如下:Wi=Qdi/∑Qdi其中:Wi-第i种占全部产品产量比重;Qdi-第i种产品的计划产量换算为代表产品的产量。

③计算各具体产品的生产能力。

计算公式如下:Mi=Wi*Md/Ki例:某企业生产甲、乙、丙、丁四种产品,各种产品在铣床组的台时定额分别为40台时、60台时、80台时、160台时;铣床组共有铣床12台,两班制生产,每班工作8小时,年节假日为59天(一年为365天),设备停修率为10%;计划甲、乙、丙、丁四种产品年产量为100台、200台、300台、50台。

试求铣床组的生产能力?解:以丙产品为代表产品,则铣床组的生产能力为:Md=(365-59)*8*2*(1-10%)*12/80=660台相关计算如下表所示。

设备负荷系数(η)=600/660=0.909,因为η<1,即铣床组能力大于计划产量。

代表产品法生产能力计算表(2)以假定产品计算生产能力在企业产品品种比较复杂,各种产品在结构、工艺和劳动量差别较大,不易确定代表产品时,可采用以假定产品计算生产能力的方法。

工厂成本核算涉及多个方面,包括原材料成本、人工成本、间接费用、制造费用等。

以下是一套常见的工厂成本核算表格及其中的公式:

原材料成本表格:

包括列出使用的原材料种类、数量、单价和总成本。

公式:原材料成本= 原材料数量× 原材料单价

人工成本表格:

列出工人工资、加班费、社会保险费用等人力资源相关费用。

公式:人工成本= 工人工资+ 加班费+ 社会保险费用

制造费用表格:

列出与工厂生产过程相关的直接成本和间接成本,如设备折旧、维护费用、能源消耗、租金等。

公式:制造费用= 直接成本+ 间接成本

间接费用分配表格:

列出分配给产品的间接费用,如工厂管理费用、销售费用等。

公式:间接费用分配= 间接费用× 分配因子(如产量比例、销售额比例等)

成本汇总表格:

汇总以上各项成本,计算出总成本。

公式:总成本= 原材料成本+ 人工成本+ 制造费用+ 间接费用分配

这些表格和公式只是一个示例,具体的工厂成本核算表格和公式可能因企业的具体需求和行业特点而有所不同。

在实际应用中,建议根据企业的具体情况和需求,设计和制定适用的工厂成本核算表格,并根据实际情况调整和计算相应的成本公式。

此外,财务和会计专业人员可以提供更详细和专业的指导,以确保工厂成本核算的准确性和可靠性。