美的电器:验资报告(一) 2011-03-10

- 格式:pdf

- 大小:18.53 MB

- 文档页数:48

验资报告有参考验资报告有范本参考验资报告有范本参考1公司(筹)全体股东:我们接受委托,审验了贵公司(筹)截至年月日止申请设立登记的注册资本实收情况。

按照国家相关法律、法规的规定和协议、章程的要求出资,提供真实、合法、完整的验资资料,保护资产的安全、完整是全体股东及贵公司(筹)的责任。

我们的责任是对贵公司(筹)注册资本的实收情况发表审验意见。

我们的审验是依据《独立审计实务公告第1号一一验资》进行的。

在审验过程中,我们结合贵公司(筹)的实际情况,实施了检查等必要的审验程序。

根据协议、章程的规定,贵公司(筹)申请登记的注册资本为人民币元,由__________________(以下简称甲方)、_____________________(以下简称乙方)各方于年月日之前缴足。

经我们审验,截至年月日止,贵公司(筹)已收到全体股东缴纳的注册资本合计人民币元(大写),-其中以货币出资元、实物出资元、知识产权出资元、以土地使用权出资元。

知识产权出资金额占注册资本的比例为 %。

截至年月日止,以房屋和专利权出资的甲方尚未与贵公司(筹)办妥房屋所有权过户手续及专利转让登记手续,但甲方与贵公司(筹)己承诺,按照有关规定在公司成立以后月内办妥房屋所有权过户手续及专利权转让登记手续并报公司登记机关备案。

(如有本公告第二十一条所列有关事项应增加说明段予以说明)本验资报告仅供贵公司(筹)申请设立登记及据以向全体股东签发出资证明时使用,不应将其视为是对贵公司(筹)验资报告日后资本保全、偿债能力和持续经营能力等的保证,因使用不当所造成的后果,与执行本验资业务的注册会计师及本会计师事务所无关。

附件:1. 注册资本实收情况明细表2. 验资事项说明会计师事务所中国注册会计师:(公章) 助理人员:(地址) 报告日期年月日验资报告有范本参考2________单位:我们接受委托,对________有限公司截至________年________月________日止的注册资本、投入资本变更情况的真实性和合法性进行了审验。

2023关于美的工厂实习报告三篇美的工厂实习报告篇1在美的的日子从开始整理行李登上来美的的厂车,从办理厂卡到安排宿舍住宿,手续非常的多,尽管当时的我们都还没有正式上班。

后来,当培训专员万建民给我们在培训的时候,我就在想,我会被分配做什么样的事?会与什么样的人相处?会和哪些人在一起工作?我会不会坚持下来?等等??好多好多问题,带着这些问题,我开始融入美的,去适应美的工厂的生活,我心里既期待又害怕,担心自己会半途而废??我怀着忐忑的心情开始了我的第一天实习,也开始了我在美的工厂的“新”生活。

我被分配到管理部,隶属综合管理部门,跟着文化专员刘小园学习企业文化宣传。

她很温和,很友善。

尽管如此,但是当时的我心情非常复杂,总是想,我是新人,怕犯了错,惹人生气会挨骂,或许是因为电视剧看多了的原因吧,总是觉得在公司里的干部们脾气都是非常不好的,动不动就批评人,所以被安排在她旁边坐着的时候我非常紧张。

简单的自我介绍之后,她给我讲解了什么是企业文化?关于企业文化,实习的我现阶段需要了解的一些事情。

使我懂得,要构建友爱美的,了解员工的物质需求,满足员工的精神需求,让员工感受到美的存在家的温暖。

俗话说:“万事开头难”。

记得,最初开始的工作,仅限于海报的发放,电话的接听,资料的整理,数据的统计?在这个过程中,说没有困扰那是假话。

在发放海报的时候,部门线体人数较多,由于没有做好发放记录,导致后来分不清楚到底有多少人领了海报;在接听电话的时候,由于我的普通话不标准,表达能力欠缺专业水准,和对方的沟通有点困难,导致最后信息流失;在资料的整理和数据的统计的时候,由于excel的基本操作不熟练,最后导致数据混乱。

几天的工作下来,让我觉得书本的理论知识还是很重要的,学校的礼仪课不能只是玩玩而已?当然,在这几天的实习过程中,我结识了很多朋友,包括同部门的,车间线体的,还有管理食堂后勤保安等等,他们比我大不了多少,像大哥哥姐姐一样的照顾我,关心我,让我感受到,离开家,外面的世界也是很美好的,至少在美的是这样。

第1篇一、前言美的集团,作为中国家电行业的领军企业,始终秉持“创新、品质、服务”的企业精神,致力于为全球消费者提供高品质的家电产品。

本报告将从美的集团2021年度的财务报告入手,对其财务状况、经营成果和现金流量等方面进行深入分析,旨在为投资者、管理层和广大消费者提供有益的参考。

二、财务概况1. 财务报表概述美的集团2021年度财务报告主要包括资产负债表、利润表和现金流量表三大部分。

以下是各报表的简要概述:(1)资产负债表:反映了美的集团在报告期末的资产、负债和所有者权益状况。

(2)利润表:展示了美的集团在报告年度内的营业收入、营业成本、期间费用、利润总额和净利润等财务数据。

(3)现金流量表:揭示了美的集团在报告年度内的经营活动、投资活动和筹资活动产生的现金流量。

2. 财务数据根据美的集团2021年度财务报告,以下为部分关键财务数据:(1)营业收入:XX亿元,同比增长XX%。

(2)营业成本:XX亿元,同比增长XX%。

(3)净利润:XX亿元,同比增长XX%。

(4)总资产:XX亿元,同比增长XX%。

(5)总负债:XX亿元,同比增长XX%。

三、财务分析1. 盈利能力分析(1)毛利率:美的集团2021年度毛利率为XX%,较上年同期提高XX个百分点。

这表明公司产品定价能力和成本控制能力有所增强。

(2)净利率:美的集团2021年度净利率为XX%,较上年同期提高XX个百分点。

这表明公司盈利能力有所提升。

2. 偿债能力分析(1)资产负债率:美的集团2021年度资产负债率为XX%,较上年同期降低XX个百分点。

这表明公司负债水平有所下降,财务风险得到有效控制。

(2)流动比率:美的集团2021年度流动比率为XX,较上年同期提高XX个百分点。

这表明公司短期偿债能力有所增强。

3. 运营能力分析(1)应收账款周转率:美的集团2021年度应收账款周转率为XX次,较上年同期提高XX%。

这表明公司应收账款回收速度加快,资金周转效率有所提升。

2011年美的电器管理诊断报告

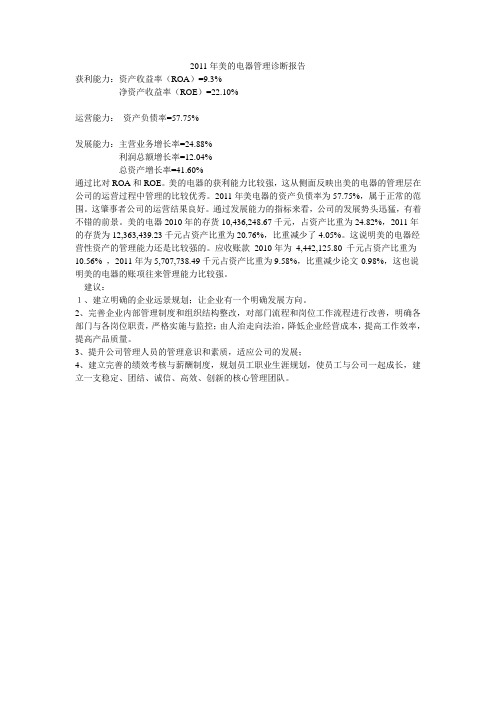

获利能力:资产收益率(ROA)=9.3%

净资产收益率(ROE)=22.10%

运营能力:资产负债率=57.75%

发展能力:主营业务增长率=24.88%

利润总额增长率=12.04%

总资产增长率=41.60%

通过比对ROA和ROE。

美的电器的获利能力比较强,这从侧面反映出美的电器的管理层在公司的运营过程中管理的比较优秀。

2011年美电器的资产负债率为57.75%,属于正常的范围。

这肇事者公司的运营结果良好。

通过发展能力的指标来看,公司的发展势头迅猛,有着不错的前景。

美的电器2010年的存货10,436,248.67千元,占资产比重为24.82%,2011年的存货为12,363,439.23千元占资产比重为20.76%,比重减少了4.05%。

这说明美的电器经营性资产的管理能力还是比较强的。

应收账款2010年为4,442,125.80 千元占资产比重为10.56% ,2011年为5,707,738.49千元占资产比重为9.58%,比重减少论文-0.98%,这也说明美的电器的账项往来管理能力比较强。

建议:

1、建立明确的企业远景规划;让企业有一个明确发展方向。

2、完善企业内部管理制度和组织结构整改,对部门流程和岗位工作流程进行改善,明确各部门与各岗位职责,严格实施与监控;由人治走向法治,降低企业经营成本,提高工作效率,提高产品质量。

3、提升公司管理人员的管理意识和素质,适应公司的发展;

4、建立完善的绩效考核与薪酬制度,规划员工职业生涯规划,使员工与公司一起成长,建立一支稳定、团结、诚信、高效、创新的核心管理团队。

学号:毕业论文(设计)(届)题目美的电器现金流量表分析系部财管系专业会计班级学生姓名成绩指导教师完成日期2018年4月5日诚信声明本人郑重声明:所呈交的毕业论文(设计)是我个人在导师指导下,由我本人独立完成。

有关观点、方法、数据和文献等的引用已在文中指出,并与参考文献相对应。

我承诺,论文中的所有内容均真实、可信。

如在文中涉及到抄袭或剽窃行为,本人愿承担由此而造成的一切后果及责任。

毕业论文(设计)作者签名:签名日期:年月日摘要本文以现金流量表的概念、作用、意义等简要的介绍为背景,对于美的电器2010年至2012年的现金流量表的各方面进行了比较分析。

目的是为了证明美的电器这三年来的经营是否健康,其支付、偿债、周转等能力是否达标以及对未来现金流量的总结预测。

通过比率的方式方法来分析美的电器的现金流量表,揭示企业内在发展所存在的问题,并提出合理建议。

通篇以文字比率的方法叙述,简单易懂的揭示了公司这三年来的发展走向。

到底美的电器为何继大好的2010年之后各方面有了飞速的下滑?问题出现在哪里?如何合理的解决?本文将对这些问题进行一一的阐述分析。

作为电气行业的代表性人物,从美的电器的问题也可对整个电气行业的走向有一个了解。

关键词:现金流量表美的电器现金流量AbstractIn this paper, the concept of the cash flow statement, role and significance are briefly introduced as the background, for M idea from 2010 to 2012, various aspects has carried on the comparative analysis of the cash flow statement. The purpose is to prove that M idea in the three years of business health, its payment, repayment ability and so on, the turnover is up to standard and the summary of the cash flow forecast for the future. Through ratio method to analyze the cash flow statement of M idea, reveal problems existing in the enterprise internal development, and put forward reasonable Suggestions.In the text ratio method, straightforward reveals the company's development trend in the three years. Exactly why M idea following good 2010 years after the rapid decline in various aspects have? Where is the problem occurs? How to reasonably solve? This article will be faithful in this paper, the analysis of these problems. As a representative of electric industry, from the problem of M idea can also be tasted to have an understanding of the electrical industry. Keywords:The statement of cash flows M idea Cash flo w目录一、绪言 (1)(一)研究现状 (1)(二)研究目的和意义 (1)(三)研究思路 (2)二、简解现金流量表 (2)(一)现金流量表的内容 (2)1.现金流量表——现金及现金等价物 (2)2.现金流量表——现金流量 (3)(二)现金流量表的结构 (3)(三)现金流量表的作用意义 (4)三、美的电器现金流量表分析 (4)(一)现金流量表结构分析 (5)1.现金流入结构分析 (5)2.现金流出结构分析 (6)3.流入流出比分析 (7)(二)偿债能力分析 (8)1.现金流动负债比 (9)2.现金债务总额比 (9)(三)支付能力分析 (10)1.支付股利能力分析 (11)2.支付现金股利的能力分析 (11)3.综合支付能力分析 (12)(四)盈利能力分析 (13)1.销售收入现金回收率 (13)2.总资产现金收益率 (14)3.净资产现金收益率 (15)4.盈利现金比率 (16)5.补充比率公式 (16)(五)周转能力分析 (17)1.资产转换现金速度 (17)2.现金及其等价物周转率 (18)四、总结建议 (19)(一)美的电器现金流量表总结 (19)(二)发现问题 (20)(三)提出合理化建议 (20)结论 (22)参考文献 (23)附录 (24)致谢 (28)一、绪言(一)研究现状经济快速发展的现代社会,会计行业也在飞速的发展完善。

美的集团财务状况分析报告一、公司概况(一)、公司发展史美的集团创业于1968年,于1992年8月1日改组成立为广东美的电器股份有限公司,并于10月4在深圳交易所上市交易,是国内最具规模的家电生产基地和出口基地之一。

至2011年末,公司总资产达到595.55亿元,净资产达到251.58亿元。

(二)、公司简介:创业于1968年的美的集团,是一家以家电业为主,涉足物物流等领域的大型综合性现代化企业集团,旗下拥有三家上市公司、四大产业集团,是中国最具规模的白色家电产基地和出口基地之一。

1980年,美的正式进入家电业;1981年开始使用美的品牌。

目前,美的集团员工13万人,旗下拥有美的、小天鹅、威灵、华凌等十余个品牌。

除顺德总部外,美的集团还在国内的广州,中山,重庆,安徽合肥及芜湖,湖北武汉及荆州,江苏无锡、淮安及苏州,山西临汾,河北邯郸等地建有生产基地;并在越南、白俄罗斯建有生产基地。

美的已由当初只有5000元资金的小公司发展成一制冷为代表,向冰箱、洗衣机等电器横向发展的大公司。

目前已经具备约1200万台的产能规模,空调产业链优势和协同效应更为显著,逐渐形成综合成本最低,其它竞争者无法租贷的产业链优势。

已经取得空调世界第三,压缩机国内第一的卓越成绩。

为应对空调行业异常激烈的市场竞争,公司沿着以白色大家电为主营业务的发展战略,通过与东芝的合作,收购荣事达,已经涉足洗衣机,冰箱领域。

美的一直注重技术在产品中的体现。

在商务和家用空调上都将有高端产品推出,在具有领先地位的空调部分,美的将关注三四级市场,拓展具有很大潜力的市场。

在刚进入的冰箱和洗衣机方面推出中高端产品,从而做大做强白色大家电产业。

二、企业战略分(一)、行业分析1、现有公司间的竞争:竞争激烈家电行业经济效益增长速度呈现下滑态势,是一个高度竞争的行业, 家电企业之间的竞争已由过去的国内企业之间的竞争演变为跨国集团之间的较量。

产品不存在很大独特性,转换成本较低,家电厂商一般追求规模经济,并不断增强技术研发产品的固定、可变成本的比率比较高。

第1篇一、概述美公司,成立于20XX年,是一家专注于XX行业的综合性企业。

公司以“创新、品质、服务”为核心理念,致力于为客户提供高品质的产品和服务。

本报告通过对美公司近三年的财务报表进行分析,旨在全面了解公司的财务状况、经营成果和现金流量,为投资者、管理层和利益相关者提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:美公司流动资产占总资产的比例较高,说明公司具有较强的短期偿债能力。

流动资产主要包括现金、应收账款、存货等。

近年来,现金及现金等价物逐年增加,表明公司现金流状况良好。

应收账款占比较高,需关注其回收风险。

- 非流动资产分析:非流动资产主要包括固定资产、无形资产等。

近年来,固定资产规模逐年增加,表明公司持续加大投资力度。

无形资产占比较低,说明公司在技术创新和品牌建设方面投入较少。

2. 负债结构分析- 流动负债分析:流动负债主要包括短期借款、应付账款等。

近年来,流动负债规模逐年增加,但增速低于流动资产,说明公司短期偿债能力较好。

- 非流动负债分析:非流动负债主要包括长期借款、长期应付款等。

近年来,非流动负债规模保持稳定,说明公司长期偿债压力较小。

3. 所有者权益分析- 实收资本分析:近年来,实收资本规模逐年增加,表明公司吸引投资能力较强。

- 资本公积分析:资本公积规模逐年增加,说明公司通过资本公积转增股本等手段优化资本结构。

(二)利润表分析1. 营业收入分析- 美公司营业收入逐年增长,表明公司市场竞争力较强。

近年来,营业收入增速有所放缓,可能与行业整体增长放缓有关。

2. 营业成本分析- 营业成本逐年增长,但增速低于营业收入,说明公司成本控制能力较好。

3. 期间费用分析- 期间费用主要包括销售费用、管理费用和财务费用。

近年来,期间费用占营业收入的比例逐年下降,表明公司费用控制能力较强。

4. 净利润分析- 净利润逐年增长,表明公司盈利能力较强。

近年来,净利润增速有所放缓,可能与行业整体增长放缓和市场竞争加剧有关。

验资报告范文1. 引言验资报告是对公司进行资金验证的一份重要文件,通过对资金来源和用途的核实,以及对公司资产和负债的审核,来确保公司的财务情况真实可靠。

本报告旨在介绍验资报告的基本内容和格式,并提供一份验资报告的范文供参考。

2. 验资报告的内容验资报告主要包括以下几个方面的内容:2.1 公司基本信息在验资报告的开头,需要首先提供公司的基本信息,包括公司名称、注册地址、法定代表人等。

2.2 资金来源和用途接下来,需要对公司的资金来源和用途进行详细的介绍和分析。

具体内容可以包括股东出资情况、借款情况、自有资金等方面的信息。

2.3 公司资产和负债在验资报告中,还需要对公司的资产和负债情况进行审核和评估。

这包括对公司的资产和负债表进行分析,了解公司的资金流动情况。

2.4 公司财务状况评估最后,需要对公司的财务状况进行评估,判断公司的盈利能力和偿债能力。

可以通过比较公司的财务指标和行业平均水平来进行评估。

3. 验资报告的格式验资报告通常采用Markdown文本格式进行撰写,以方便阅读和共享。

Markdown是一种轻量级的标记语言,具有简洁、易读、易写的特点。

验资报告的格式可以按照以下结构进行编写:3.1 标题首先,需要给报告添加适当的标题,以准确概括报告的内容。

3.2 段落和标题在报告的正文中,使用合适的标题和段落来组织信息,使文章结构清晰。

可以使用不同级别的标题来分隔不同的主题。

3.3 引用和链接在报告中引用外部资料或者提供相关链接时,可以使用Markdown的引用和链接语法来添加。

这样可以方便读者查阅更多的相关信息。

3.4 列表和表格如果需要列举一些项目或者展示数据,可以使用Markdown的列表和表格语法来呈现。

这样可以使信息更加整齐清晰。

3.5 图片和代码块如果需要插入图片或者代码块,也可以使用Markdown的语法来实现。

这样可以使报告更加生动有趣,也方便与其他人共享。

4. 验资报告范文下面是一个验资报告的范文示例:# 验资报告范文## 1. 引言本验资报告旨在对公司的资金来源和用途进行核实,以及对公司的资产和负债进行审核,以确保公司的财务状况真实可靠。

验资报告范文1. 引言验资报告是指公司对其注册资本的真实性、合法性进行核查和确认的一份书面报告。

本报告旨在介绍验资报告的基本概念、内容和编写要点,以及提供验资报告的范文示例。

2. 验资报告的基本概念验资报告是公司验资过程中的一项重要文件,用于确认公司实际出资情况是否与注册资本一致。

在公司设立、增资、减资、变更等重大事项发生时,需要进行验资工作并编写验资报告。

验资报告应当真实、准确地反映公司注册资本的实际出资情况,以维护公司股东权益、保障公司合法运营和规范公司治理。

验资报告通常由公司出具或由第三方机构按照公司委托进行核查。

3. 验资报告的内容验资报告应包括以下内容:3.1 公司基本信息在报告开头,应首先介绍公司的基本信息,包括公司名称、注册地址、注册资本、股东信息等。

3.2 注册资本的实际出资情况验资报告的核心内容是公司注册资本的实际出资情况。

在报告中需要具体列出每个股东的出资额度和出资方式,并进行总结统计,确保注册资本的实际出资情况与公司章程和相关法律法规要求一致。

3.3 资金来源证明材料为了证明公司注册资本的合法性,验资报告还需要附上相应的资金来源证明材料。

这些材料包括银行汇款凭证、资金出入账记录、股东个人或企业的资产证明等。

3.4 验资过程和方法说明验资报告中应当详细说明验资的过程和方法。

包括验资的时间、验资的人员、验资的过程和步骤等。

通过清晰的验资过程和方法说明,能够增加验资报告的可信度和权威性。

3.5 签字和盖章验资报告最后应由出具报告的公司负责人或第三方机构负责人签字,并加盖公司公章。

签字和盖章是验资报告的重要组成部分,能够确保报告的合法性和有效性。

4. 验资报告的编写要点在编写验资报告时,需要注意以下要点:4.1 条理清晰,语言简明扼要验资报告是一份正式的文件,应当条理清晰,语言简明扼要。

避免使用冗长的句子和复杂的词汇,确保报告的易读性和易理解性。

4.2 准确无误地反映实际情况验资报告应当真实、准确地反映公司注册资本的实际出资情况。