全球乙二醇产能统计

- 格式:docx

- 大小:34.27 KB

- 文档页数:1

国内外乙二醇的市场现状及发展前景乙二醇是一种重要的有机化学品,广泛用于化工、医药、食品、纺织、塑料等领域。

乙二醇最常见的品种是乙二醇(EG),它主要用于生产聚酯树脂、防冻液、减水剂、油墨、颜料、塑料等。

乙二醇具有多种用途和广泛的市场需求,因此在国内外市场上备受关注。

一、国内市场现状乙二醇在国内市场上有着广泛的应用,在塑料、化工、纺织等行业中需求量很大。

随着国内工业化进程的不断推进,乙二醇的需求量也在逐渐增加。

特别是在塑料、化纤等领域,乙二醇是不可或缺的原料之一,市场需求量相对稳定。

目前,国内乙二醇生产商较多,主要集中在大型石化企业和化工企业。

由于国内乙二醇市场需求量大,但产能仍然有限,因此乙二醇的价格一直保持在较高水平。

同时,随着国家环保政策的不断加强,对乙二醇生产企业的环保要求也在逐渐提高,这对乙二醇行业的发展提出了新的挑战。

二、国外市场现状在国外市场上,乙二醇也有着广泛的应用,主要集中在化工、医药、食品等领域。

国外乙二醇市场主要集中在发达国家和地区,如美国、欧洲、日本等。

国外乙二醇市场的发展较为成熟,乙二醇的质量和生产技术也相对较高。

同时,国外乙二醇市场竞争激烈,不仅要满足国内市场需求,还要面临全球市场竞争的考验。

因此,国外乙二醇生产商不断进行技术创新和产品升级,以保持市场竞争力。

三、发展前景分析随着全球经济的发展和人们生活水平的提高,乙二醇市场需求量将继续增长。

特别是在新兴产业领域,如新能源、电子电气、生物化工等,乙二醇的应用前景将更加广阔。

未来,乙二醇行业面临的挑战和机遇并存。

一方面,环保压力、原材料价格波动、市场需求变化等因素都会影响乙二醇行业的发展;另一方面,技术创新、产业升级、市场多元化等措施也为乙二醇行业带来新的发展机遇。

综上所述,乙二醇市场是一个充满活力和挑战的行业,既有广阔的市场需求,也面临激烈的市场竞争。

乙二醇生产企业应不断加强技术创新、产品质量和服务水平,以适应市场需求的变化,抓住发展机遇,实现行业持续稳定发展。

乙二醇研究报告目录1.行业发展历史 (3)2.产品基本知识 (4)2.1乙二醇简介 (4)2.2合约 (5)3.价格影响因素 (5)3.1供给因素 (5)3.2需求因素 (6)3.3短期因素 (6)3.3.1 突发的重大政治事件 (6)3.3.2 石油库存变化 (7)3.3.3 opec和国际能源署(iea)的市场干预 (7)3.3.4 国际资本市场资金的短期流向 (7)3.3.5 汇率变动 (7)3.3.6 异常气候 (8)3.3.7 利率变动 (8)3.3.8 税收政策 (8)4.2014年-2016年价格波动情况 (8)5.2012年-2014年价格走势分析 (10)5.1华西村电子盘价格 (10)5.2进口美金价格 (11)5.3价格规律 (12)5.4乙二醇的库存分析 (12)5.5乙二醇的季节分析 (13)5.6关联品种PTA对乙二醇的影响分析 (14)1.行业发展历史近10年来,由于聚酯工业需求强劲,国内市场对乙二醇的需求保持快速增长之态势。

1995年我国乙二醇的表观消费量只有65.69万吨,2000年达到195.71万吨,年均增长率高达24。

40%.进入21世纪以来,乙二醇的表观消费量继续大幅增长,2002年突破300万吨大关,达到301。

99万吨,成为超过美国的世界第一大乙二醇消费国,由于需求量的快速增长,促进了乙二醇生产能力的增加,近两年,我国有多套大型乙二醇生产装置建成投产。

随着我国乙二醇生产能力的不断增加,产量也不断增加。

虽然我国乙二醇生产能力和产量增长较快,但仍不能满足国内聚酯等日益增长的市场需求,每年都得大量进口,且进口量呈逐年增长态势.目前,我国乙二醇产品主要用于生产聚酯、防冻液以及粘合剂、油漆溶剂、耐寒润滑油、表面活性剂和聚酯多元醇等。

其中聚酯是我国乙二醇的主要消费领域,其消费量约占国内总消费量的94。

0%,另外约6.0%用于防冻剂、粘合剂、油漆溶剂、耐寒润滑油、表面活性剂以及聚酯多元醇等.近年来,我国聚酯(包括聚酯纤维、聚酯树脂和薄膜等)的生产发展很快, 2010年聚酯的产量将达到约1900万吨,届时对乙二醇的需求量将达到约665万吨。

44 润 滑 油2010年第25卷添加剂DD IT IV 能够维持一定的运动粘度。

由于聚合酯类是基于季戊四醇制得的高分子酯类,通过一些特殊工艺将低分子季戊四醇脂肪酸酯类聚合形成大分子,所以具有相对较高的粘度指数(V I ),可以达到200~260。

在达到400~450℃的降解温度前,聚合酯依然能够保持相对较高的运动粘度,且聚合酯具有较强的极性官能团,对金属的亲和力较强,因此可以提供一定程度的流体润滑性能。

这一独特的性能使得聚合酯在金属表面,能够达到与氯化石蜡相同的作用温度(参见图4),这可以从另一个方面解释聚合酯作为氯化石蜡替代品来调配无氯型金属加工液的可能性。

3 结论(1)借助于M icr oTap 攻丝扭矩试验机和四球极压以及四球抗磨试验机等手段,考察了含有聚合酯和传统脂肪酸皂和酯类润滑剂、含硫和高碱值磺酸盐等极压剂的乳化型和纯油型两种金属加工液的润滑性能。

结果表明:聚合酯可以代替氯化石蜡或低分子量的T MP 三油酸酯类应用于铝合金或黑色金属加工;聚合酯和高碱值磺酸盐、含硫极压剂复配使用,具有协同效应,可以起到含硫、氯极压剂复配使用时相当的润滑效果。

(2)聚合酯具有非常高的分子量,优异的粘温性能和高的热失重温度,其在黑色金属表面的作用温度区间基本涵盖了氯化石蜡的作用范围,从理论上解释了在金属加工液中取代氯化石蜡的机理。

致谢:本论文得到了路博润公司(The Lubri zol Corpora 2ti on)De rek Phillips 、Joe Purnhagen 和PhilM ill e r 等同仁的大力协助,不仅提供相关参考资料,而且在润滑性能评定试验等方面给予了很多帮助;张二水老师帮助审阅了论文,并提出许多宝贵修改意见,在此一并表示衷心感谢!收稿日期:2009-07-02。

作者简介:洪泾(1969-),男,工程师,1990年毕业于南京大学高分子合成材料专业,从事金属加工液以及添加剂的研发工作12年,目前在上海路博润国际贸易有限公司任工业添加剂技术经理。

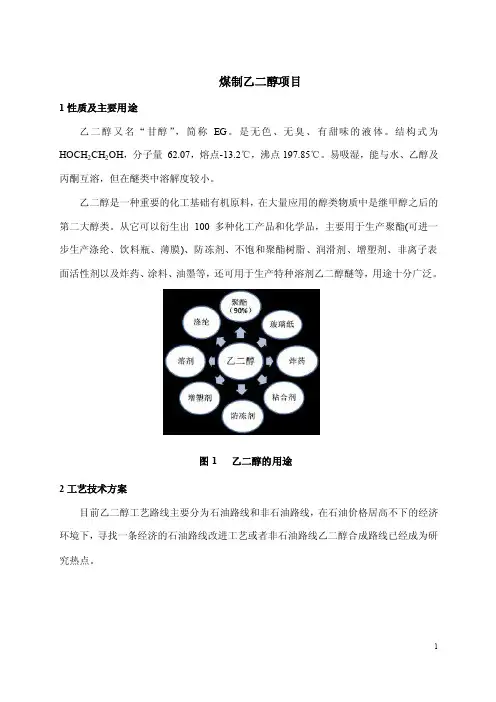

煤制乙二醇项目1性质及主要用途乙二醇又名“甘醇”,简称EG。

是无色、无臭、有甜味的液体。

结构式为HOCH2CH2OH,分子量62.07,熔点-13.2℃,沸点197.85℃。

易吸湿,能与水、乙醇及丙酮互溶,但在醚类中溶解度较小。

乙二醇是一种重要的化工基础有机原料,在大量应用的醇类物质中是继甲醇之后的第二大醇类。

从它可以衍生出100多种化工产品和化学品,主要用于生产聚酯(可进一步生产涤纶、饮料瓶、薄膜)、防冻剂、不饱和聚酯树脂、润滑剂、增塑剂、非离子表面活性剂以及炸药、涂料、油墨等,还可用于生产特种溶剂乙二醇醚等,用途十分广泛。

图1 乙二醇的用途2工艺技术方案目前乙二醇工艺路线主要分为石油路线和非石油路线,在石油价格居高不下的经济环境下,寻找一条经济的石油路线改进工艺或者非石油路线乙二醇合成路线已经成为研究热点。

2.1乙二醇石油路线工艺 2.1.1 环氧乙烷直接水合法环氧乙烷直接水合法是目前国内外工业化生产乙二醇的主要方法,环氧乙烷和水在加压到2.23MPa 和190-200℃条件下,在管式反应器中直接液相水合制得乙二醇。

2.1.2 环氧乙烷催化水合法针对环氧乙烷直接水合法生产乙二醇工艺中存在的不足,为了提高选择性,降低用水量,降低反应温度和能耗,世界上许多公司进行了环氧乙烷催化水合生产乙二醇技术的研究和开发工作。

其中主要有壳牌公司、联碳公司、莫斯科门捷列夫化工学院、上海石油化工研究院、南京工业大学等,其技术的关键是催化剂的生产,生产方法可分为均相催化水合法和非均相催化水合法两种,其中最有代表性的生产方法是壳牌公司的非均相催化水合法和UCC 公司的均相催化水合法。

2.1.3通过中间体合成乙二醇该方法又可分为乙二醇和碳酸二甲酯(DMC)联产法和碳酸乙烯酯水解法两种生产方法。

(1)碳酸乙烯酯法石油路线: ● 技术成熟,应用广; ● 水耗大、成本高; ● 副产品多;● 产品总收率:88%图3 环氧乙烷直接水合法图2 乙二醇合成路线碳酸乙烯酯法合成乙二醇是由二氧化碳和环氧乙烷在催化剂作用下反应生成碳酸乙烯酯(EC),碳酸乙烯酯再经水解制得乙二醇。

世界乙二醇产能分析乙二醇(Ethylene Glycol)是一种重要的化工原料,在化工、塑料、纺织、汽车等行业中广泛应用。

它具有良好的溶解性和稳定性,是一种重要的有机溶剂和凝固剂。

全球乙二醇的产能主要集中在亚洲和北美地区。

根据工业市场研究公司IHS Markit的数据,截至2024年,全球乙二醇的产能已经超过了50百万吨。

亚洲地区是全球乙二醇产能最大的地区。

中国是亚洲地区的主要乙二醇生产国家,也是世界乙二醇产能最大的国家。

根据中国石油和化学工业联合会的数据,中国乙二醇的年产能已经超过了3000万吨。

中国的乙二醇产业主要集中在江苏、山东、辽宁等地区。

此外,印度、韩国、泰国等国家也是亚洲地区乙二醇产能的重要力量。

北美地区是全球乙二醇产能的第二大地区。

美国是北美地区的主要乙二醇生产国家。

根据美国化工委员会的数据,美国的乙二醇产能已经超过了1500万吨。

美国的乙二醇产业主要集中在得克萨斯州、路易斯安那州、佛罗里达州等地区。

此外,加拿大也是北美地区乙二醇产能的重要参与者。

欧洲地区的乙二醇产能相对较低。

德国、荷兰等国家是欧洲地区乙二醇产能的主要集中地。

根据德国化学工业协会的数据,德国的乙二醇产能约为500万吨。

欧洲地区的乙二醇产业主要用于化工和汽车行业。

乙二醇产能的增长主要受到市场需求的影响。

随着全球经济的不断发展以及工业化的进程,乙二醇的需求逐渐增大。

尤其是在亚洲地区,随着中国和印度等国家工业化的加速,乙二醇的需求增长迅猛。

为了满足市场需求,乙二醇生产企业纷纷扩大产能。

此外,新技术的应用也推动了乙二醇产能的增长。

例如,生物乙二醇和乙烯通过碳酸盐催化剂制得乙二醇的技术被广泛研究和应用,有望提高乙二醇的产能。

总的来说,全球乙二醇的产能主要集中在亚洲和北美地区,其中中国和美国是世界乙二醇产能最大的国家。

随着市场需求的增长以及新技术的应用,乙二醇的产能有望继续增长,为各个相关行业的发展提供更多的原料支持。

2024年煤制乙二醇市场发展现状概述煤制乙二醇作为一种重要的有机合成化工原料,具有广泛的应用前景。

本文将对煤制乙二醇的市场发展现状进行分析。

煤制乙二醇概述煤制乙二醇是通过将煤炭转化为合成气,然后经过催化转化制备而成的有机醇化合物。

它具备许多优良特性,如较低的毒性、良好的稳定性和可溶性,广泛应用于化工、医药和农药等行业。

煤制乙二醇市场需求随着全球经济的发展和人们对可再生能源的需求增加,煤制乙二醇市场需求稳步增长。

煤制乙二醇被广泛应用于聚醚、聚酯、精细化工品以及染料和颜料等行业。

此外,由于其低碳排放和可再生性,煤制乙二醇还逐渐成为代替石油化工产品的重要替代品。

市场规模当前,煤制乙二醇市场规模不断扩大。

根据市场研究报告,全球煤制乙二醇市场年均复合增长率预计将达到X%。

亚太地区是目前煤制乙二醇市场的主要消费地区,而北美和欧洲市场也表现出快速增长的势头。

主要生产商全球煤制乙二醇市场的竞争格局较为激烈,主要生产商包括中国石化、中国煤炭科工集团、陕西煤化工、云南煤化工等。

这些公司不断加大技术创新投入,通过提高生产效率和产品质量来增强市场竞争力。

市场趋势1.绿色环保要求的提升:随着环保意识的增强,煤制乙二醇在环境友好型产品中的市场地位不断提升,这对煤制乙二醇市场发展具有积极影响。

2.能源结构调整的影响:随着全球能源结构调整的推进,清洁能源的需求增加,将进一步推动煤制乙二醇市场的发展。

3.新技术应用的推动:新技术的应用不断推动煤制乙二醇市场的创新发展,如催化剂的改进、新型生产工艺的研发等。

煤制乙二醇市场具有广阔的发展前景。

随着全球环保意识的不断提高和新技术的应用,煤制乙二醇的市场需求有望进一步增长。

同时,随着能源结构调整的推进,煤制乙二醇将在可再生能源领域扮演更重要的角色。

在未来几年,煤制乙二醇市场将继续保持稳定增长,给相关企业带来更多发展机遇。

结论煤制乙二醇作为一种重要的有机合成化工原料,在全球范围内市场需求稳步增长。

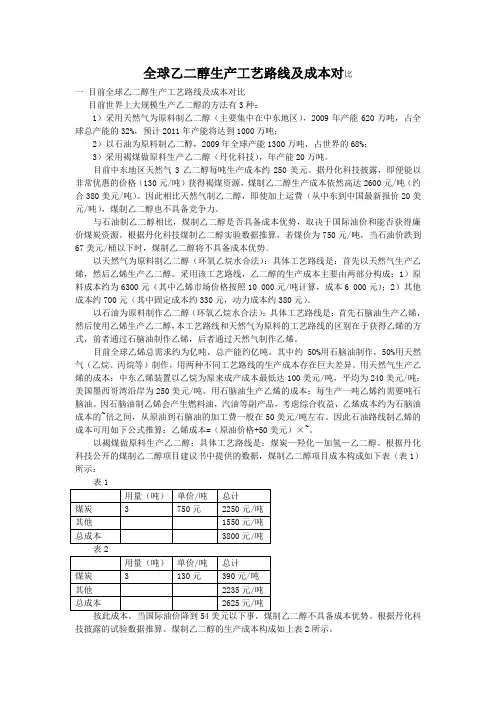

全球乙二醇生产工艺路线及成本对比一目前全球乙二醇生产工艺路线及成本对比目前世界上大规模生产乙二醇的方法有3种:1)采用天然气为原料制乙二醇(主要集中在中东地区),2009年产能620万吨,占全球总产能的32%,预计2011年产能将达到1000万吨;2)以石油为原料制乙二醇,2009年全球产能1300万吨,占世界的68%;3)采用褐煤做原料生产乙二醇(丹化科技),年产能20万吨。

目前中东地区天然气3乙二醇每吨生产成本约250美元。

据丹化科技披露,即便能以非常优惠的价格(130元/吨)获得褐煤资源,煤制乙二醇生产成本依然高达2600元/吨(约合380美元/吨)。

因此相比天然气制乙二醇,即使加上运费(从中东到中国最新报价20美元/吨),煤制乙二醇也不具备竞争力。

与石油制乙二醇相比,煤制乙二醇是否具备成本优势,取决于国际油价和能否获得廉价煤炭资源。

根据丹化科技煤制乙二醇实验数据推算,若煤价为750元/吨,当石油价跌到67美元/桶以下时,煤制乙二醇将不具备成本优势。

以天然气为原料制乙二醇(环氧乙烷水合法):具体工艺路线是:首先以天然气生产乙烯,然后乙烯生产乙二醇。

采用该工艺路线,乙二醇的生产成本主要由两部分构成:1)原料成本约为6300元(其中乙烯市场价格按照10 000元/吨计算,成本6 000元);2)其他成本约700元(其中固定成本约330元,动力成本约380元)。

以石油为原料制作乙二醇(环氧乙烷水合法):具体工艺路线是:首先石脑油生产乙烯,然后使用乙烯生产乙二醇,本工艺路线和天然气为原料的工艺路线的区别在于获得乙烯的方式,前者通过石脑油制作乙烯,后者通过天然气制作乙烯。

目前全球乙烯总需求约为亿吨,总产能约亿吨。

其中约50%用石脑油制作,50%用天然气(乙烷、丙烷等)制作,用两种不同工艺路线的生产成本存在巨大差异。

用天然气生产乙烯的成本:中东乙烯装置以乙烷为原来成产成本最低达100美元/吨,平均为240美元/吨;美国墨西哥湾沿岸为250美元/吨。

乙二醇的产能和供需现状

标题要准确

一、市场产能

1、全球乙二醇产能分布

全球乙二醇市场的供应主要集中在美国、欧洲和中国等国家,而美国、欧洲的乙二醇产能主要集中在英国、法国和德国等国家,中国乙二醇产能

主要集中在江苏、山东、安徽和广东等省份。

2、中国乙二醇产能分布

中国乙二醇产能具有行业空前的集中度。

截至2023年9月,中国乙

二醇产能规模达到16.03亿吨,共有209家企业投产,其中江苏有11家

企业,产能规模为3.15亿吨,占全国乙二醇产能比重约为19.6%;山东

有12家企业,产能规模为2.50亿吨,占比约为15.6%;安徽有6家企业,产能规模为1.46亿吨,占比约9.1%;广东有4家企业,产能规模为1.21

亿吨,占比约7.5%。

二、市场供需现状

1、乙二醇的应用

乙二醇具有良好的抗冻能力和稳定性,可大量应用于食品、医药、农药、汽油乳化剂、润滑剂、电子过渡液、染料和化工行业等,具有广泛的

应用前景。

2、乙二醇市场需求量

随着人们的生活水平的提高,乙二醇市场需求量正在不断增长。

根据公开数据,中国乙二醇消费量自2023年以来一直保持在8.2~8.5万吨的较高水平。

根据当前产能布局,乙二醇市场在2023年将进入供需均衡的状态。

全球乙二醇生产工艺路线及成本对比一目前全球乙二醇生产工艺路线及成本对比目前世界上大规模生产乙二醇的方法有3种:1)采用天然气为原料制乙二醇(主要集中在中东地区),2009年产能620万吨,占全球总产能的32%,预计2011年产能将达到1000万吨;2)以石油为原料制乙二醇,2009年全球产能1300万吨,占世界的68%;3)采用褐煤做原料生产乙二醇(丹化科技),年产能20万吨。

目前中东地区天然气3乙二醇每吨生产成本约250美元。

据丹化科技披露,即便能以非常优惠的价格(130元/吨)获得褐煤资源,煤制乙二醇生产成本依然高达2600元/吨(约合380美元/吨)。

因此相比天然气制乙二醇,即使加上运费(从中东到中国最新报价20美元/吨),煤制乙二醇也不具备竞争力。

与石油制乙二醇相比,煤制乙二醇是否具备成本优势,取决于国际油价和能否获得廉价煤炭资源。

根据丹化科技煤制乙二醇实验数据推算,若煤价为750元/吨,当石油价跌到67美元/桶以下时,煤制乙二醇将不具备成本优势。

以天然气为原料制乙二醇(环氧乙烷水合法):具体工艺路线是:首先以天然气生产乙烯,然后乙烯生产乙二醇。

采用该工艺路线,乙二醇的生产成本主要由两部分构成:1)原料成本约为6300元(其中乙烯市场价格按照10 000元/吨计算,成本6 000元);2)其他成本约700元(其中固定成本约330元,动力成本约380元)。

以石油为原料制作乙二醇(环氧乙烷水合法):具体工艺路线是:首先石脑油生产乙烯,然后使用乙烯生产乙二醇,本工艺路线和天然气为原料的工艺路线的区别在于获得乙烯的方式,前者通过石脑油制作乙烯,后者通过天然气制作乙烯。

目前全球乙烯总需求约为1.12亿吨,总产能约1.31亿吨。

其中约50%用石脑油制作,50%用天然气(乙烷、丙烷等)制作,用两种不同工艺路线的生产成本存在巨大差异。

用天然气生产乙烯的成本:中东乙烯装置以乙烷为原来成产成本最低达100美元/吨,平均为240美元/吨;美国墨西哥湾沿岸为250美元/吨。

煤制乙二醇现金流如何?全球乙二醇市场分析A、供需及产能分布全球供需格局近年来,随着全球聚酯产品市场消费急剧增长,乙二醇生产开展较迅速。

2003年,全球乙二醇总生产能力只有1586.2万吨,2006年到达1879.73万吨,2021年进一步增加到2215.1万吨。

2021年,随着中国以及中东地区多套新建或扩建乙二醇生产装置投产,生产能力又得到了很大提高,全球产能扩大至2467万吨。

截至2021年年底,全球乙二醇产能到达2951万吨,产量为2495万吨,产能利用率为84.5%,总消费量为2561万吨,供需根本平衡。

不过,比照全球供给及需求分布可以发现,亚洲与中东地区供需分配存在明显不平衡性。

亚洲地区乙二醇总产能占全球总量50%左右,需求占比那么到达80%以上;中东地区总产能占全球总量29%左右,需求占比仅为4%。

因此,目前亚洲是全球乙二醇进口需求最大的地区,中东为最大的出口地区。

乙二醇生产装置上一轮集中投产出现在2021—2021年,近几年投产速度明显放缓,2021—2021年,全球乙二醇生产装置投产数量不多。

2021年,全球乙二醇增速到达11%,随后2021—2021年增速均低于5%,2021年开始新产能投放速度加快,2021—2021年,全球投放市场的乙二醇产能累计达691万吨,其中煤制乙二醇为294万吨。

近几年国际市场传统的石化线路的乙二醇产能投资明显放缓,预计相对集中的投放周期会在2021年以后出现。

从乙二醇区域分布来看,全球78%的产能主要集中在亚洲以及中东地区,2021年,亚洲、中东地区产能分别为1855.7万吨、1086.1万吨;其次为北美地区,产能为498万吨,占全球总产能的13.3%;接下来是欧洲地区,产能为224.6万吨,约占全球总产能的6%;南美产能为82.6万吨,占全球总产能的2.2%。

从全球乙二醇产能企业分布来看,由于生产技术和原料等方面限制,行业集中度较高。

数据显示,截至2021年,全球最大的乙二醇生产企业沙特根底工业公司〔SABIC〕拥有产能664万吨,约占全球总产能的17.7%,装置主要集中在沙特阿拉伯;其次是陶氏化学,以359.5万吨的年产能位居全球第二,装置主要分布在加拿大、美国、科威特;居于第三位的是中石化,产能在2021年到达324.4万吨,装置主要在中国。

【乙二醇】1.物化性质乙二醇ethylene glycol,又名“甘醇”、“1,2-亚乙基二醇”,简称EG,CAS No.107-21-1;结构式HOCH2CH2OH。

分子式:C2H6O2相对密度1.1132。

折射率1.4306(25℃)。

凝固点-12.6℃。

沸点197.2℃。

自燃温度400℃。

闪点110℃。

自燃点412℃,爆炸极限3.2%~15.3%。

很易吸湿。

能与水、乙醇和丙酮混溶。

能大大降低水的冰点。

微溶于乙醚。

乙二醇在常温下为无色、无臭、有甜味的粘稠液体。

无气味,有甜味,稳定无腐蚀性。

它可燃但不易燃。

它被《欧洲委员会危险品导则》分类为“有害物质”。

如果被误吞的话,二醇类化合物都是慢性毒物。

过度暴露在它的蒸汽中,能对眼、鼻和咽喉产生刺激作用。

2.技术进展工业上,现在唯一的大规模生产乙二醇的方法是环氧乙烷水解法。

早期的环氧乙烷是通过氯乙醇制取的,而现在这种方法已被直接氧化法取代,即在空气或氧气存在条件下,通过氧化银催化剂对乙烯进行氧化,然后环氧乙烷水解分馏制得乙二醇。

这一工艺的乙二醇选择性低,需要20倍于环氧乙烷摩尔数的水才能达到90%的乙二醇收率。

典型的水解工艺描述如下:将环氧乙烷和来自环氧乙烷装置的环氧乙烷水溶液送入氧化物——水混合器,使之与加入的补充水及循环水混合,使混合物中水和环氧乙烷的摩尔比达到22:1。

从混合器流出的混合物首先用第四效蒸发器——再沸器出来的冷凝液加热,然后通过与蒸汽的热交换使其温度达到150℃。

混合物进入乙二醇反应器,在150℃,1.38MPa压力条件下进行反应,生成乙二醇和少量的二甘醇、三甘醇和聚乙二醇残渣。

此工艺中乙二醇的选择性为88.4%,二甘醇为10.3%,三甘醇为0.5%。

为了克服上述工艺水与环氧乙烷摩尔比很高的缺点,许多石化公司力图开发出环氧乙烷催化水合制乙二醇的工艺。

UCC公司着重进行这方面的开发工作。

该公司开发了两种阴离子水合催化剂,主要是钼酸盐、钨酸盐、钒酸盐;另一种是三苯基膦络合催化剂。

2024年二乙二醇单乙基醚醋酸酯市场分析现状市场概述二乙二醇单乙基醚醋酸酯(简称DEGEEA)是一种常用的有机溶剂,广泛应用于涂料、油墨、胶黏剂、清洁剂等领域。

由于其出色的性能和多功能性,DEGEEA市场需求持续增长。

本文将对二乙二醇单乙基醚醋酸酯市场的现状进行深入分析。

市场规模二乙二醇单乙基醚醋酸酯市场规模持续增长。

据市场研究公司的数据显示,自20XX年以来,DEGEEA市场每年以5%至7%的复合平均增长率增长。

预计到20XX 年,全球DEGEEA市场规模将达到XX万吨,市场价值超过XX亿美元。

市场驱动因素1.工业增长:工业部门对DEGEEA的需求持续增加,其中涂料和油墨行业是最主要的消费行业。

随着市场对高品质油墨和涂料的需求增加,DEGEEA作为溶剂的应用也会增加。

2.环保需求:DEGEEA被广泛用作涂料和油墨中的挥发性有机物(VOCs)替代品。

随着环境保护法规的不断加强,对低VOCs的需求也在增加,这将进一步推动DEGEEA的市场增长。

市场应用1.涂料行业: DEGEEA在水性涂料中被广泛应用,其具有低挥发性、良好的耐久性和较高溶解度等特点。

随着水性涂料市场的增长,DEGEEA的需求也将相应增加。

2.油墨行业: DEGEEA作为油墨中的溶剂,具有良好的拉伸性和附着力,可以提高油墨的质量和稳定性。

随着印刷技术的发展和印刷品质的要求提高,DEGEEA在油墨行业的应用将持续增加。

3.胶黏剂行业: DEGEEA作为一种优质溶剂,可以用于制备各种胶黏剂。

其具有良好的黏附性和粘度稳定性,被广泛应用于汽车制造、建筑和工业制造等领域。

市场竞争格局目前,全球DEGEEA市场竞争较为激烈,主要供应商包括Dow Chemical Company、Eastman Chemical Company、LyondellBasell、BASF等大型化工企业。

这些公司通过不断提高产品质量、扩大产能和开发创新技术,竞争市场份额。

2013年国际乙二醇产能统计分析

截止到2013年底,据统计全球乙二醇产能达到2922.1万吨。

其中全球71.55%的产能主要集中在亚洲以及中东地区,亚洲及中东乙二醇产能为2090.8万吨。

其次北美地区乙二醇产能537万吨,占全球乙二醇总产能的18.38%;第三位的是欧洲地区,欧洲地区乙二醇产能为226.7万吨,约占全球总产能的7.76%。

南美乙二醇产能为67.6万吨,仅占全球总产能的2.31%。

2013年国际MEG产能分布统计图

按乙二醇生产企业划分,其中最大的乙二醇生产企业SABIC拥有产能578万吨,约占全球产能19.9%,装置主要集中在沙特阿拉伯;其次是陶氏,陶氏以359.5万吨的年产能位居全球第二,装置主要分布在加拿大,美国,科威特;第三位是中石化,产能在2013年底达到264.7万吨,装置主要是在中国;排在第四位的是台塑,其年产能205万吨,主要分布在台湾和美国,第五位是壳牌176.5万吨,装置分布在美国,荷兰,新加坡,加拿大,中国。