第9讲--多元线性回归--主成分回归

- 格式:pptx

- 大小:203.45 KB

- 文档页数:35

简要回答题:1. 在多元线性回归分析中,F检验和t检验有何不同?答案:在多元线性回归中,由于有多个自变量,F检验与t检验不是等价的。

F检验主要是检验因变量同多个自变量的整体线性关系是否显著,在k个自变量中,只要有一个自变量同因变量的线性关系显著,F检验就显著,但这不一定意味着每个自变量同因变量的关系都显著。

检验则是对每个回归系数分别进行单独的检验,以判断每个自变量对因变量的影响是否显著。

知识点:多元线性回归难易度:12. 在多元线性回归分析中,如果某个回归系数的t检验不显著,是否就意味着这个自变量与因变量之间的线性回归不显著?为什么?当出现这种情况时应如何处理?答案:(1)在多元线性回归分析中,当t检验表明某个回归系数不显著时,也不能断定这个自变量与因变量之间线性关系就不显著。

因为当多个自变量之间彼此显著相关时,就可能造成某个或某些回归系数通不过检验,这种情况称为模型中存在多重共线性。

(2)当模型中存在多重共线性时,应对自变量有所选择。

变量选择的方法主要有向前选择、向后剔除和逐步回归等。

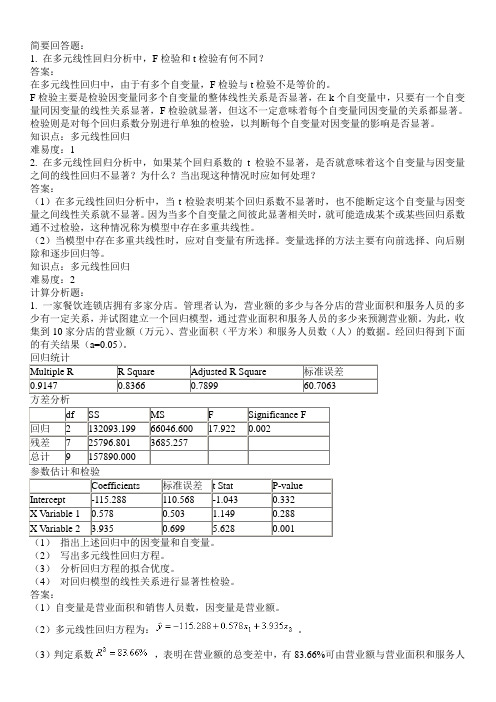

知识点:多元线性回归难易度:2计算分析题:1. 一家餐饮连锁店拥有多家分店。

管理者认为,营业额的多少与各分店的营业面积和服务人员的多少有一定关系,并试图建立一个回归模型,通过营业面积和服务人员的多少来预测营业额。

为此,收集到10家分店的营业额(万元)、营业面积(平方米)和服务人员数(人)的数据。

经回归得到下面的有关结果(a=0.05)。

回归统计Multiple R R Square Adjusted R Square 标准误差0.9147 0.8366 0.7899 60.7063方差分析df SS MS F Significance F回归 2 132093.199 66046.600 17.922 0.002残差7 25796.801 3685.257总计9 157890.000参数估计和检验Coefficients 标准误差t Stat P-valueIntercept -115.288 110.568 -1.043 0.332X Variable 1 0.578 0.503 1.149 0.288X Variable 2 3.935 0.699 5.628 0.001(1)指出上述回归中的因变量和自变量。

⼀⽂读懂多元回归分析⼀、多元回归分析简介⽤回归⽅程定量地刻画⼀个应变量与多个⾃变量间的线性依存关系,称为多元回归分析(multiple linear regression),简称多元回归(multiple regression)。

多元回归分析是多变量分析的基础,也是理解监督类分析⽅法的⼊⼝!实际上⼤部分学习统计分析和市场研究的⼈的都会⽤回归分析,操作也是⽐较简单的,但能够知道多元回归分析的适⽤条件或是如何将回归应⽤于实践,可能还要真正领会回归分析的基本思想和⼀些实际应⽤⼿法!回归分析的基本思想是:虽然⾃变量和因变量之间没有严格的、确定性的函数关系,但可以设法找出最能代表它们之间关系的数学表达形式。

⼆、多元回归线性分析的运⽤具体地说,多元线性回归分析主要解决以下⼏⽅⾯的问题。

(1)确定⼏个特定的变量之间是否存在相关关系,如果存在的话,找出它们之间合适的数学表达式;(2)根据⼀个或⼏个变量的值,预测或控制另⼀个变量的取值,并且可以知道这种预测或控制能达到什么样的精确度;(3)进⾏因素分析。

例如在对于共同影响⼀个变量的许多变量(因素)之间,找出哪些是重要因素,哪些是次要因素,这些因素之间⼜有什么关系等等。

在运⽤多元线性回归时主要需要注意以下⼏点:⾸先,多元回归分析应该强调是多元线性回归分析!强调线性是因为⼤部分⼈⽤回归都是线性回归,线性的就是直线的,直线的就是简单的,简单的就是因果成⽐例的;理论上讲,⾮线性的关系我们都可以通过函数变化线性化,就⽐如:Y=a+bLnX,我们可以令 t=LnX,⽅程就变成了 Y=a+bt,也就线性化了。

第⼆,线性回归思想包含在其它多变量分析中,例如:判别分析的⾃变量实际上是回归,尤其是Fisher线性回归⽅程;Logistics回归的⾃变量也是回归,只不过是计算线性回归⽅程的得分进⾏了概率转换;甚⾄因⼦分析和主成分分析最终的因⼦得分或主成分得分也是回归算出来的;当然,还有很多分析最终也是回归思想!第三:什么是“回归”,回归就是向平均靠拢。

统计学中的多元分析和主成分分析统计学是一门研究数据收集、分析和解释的学科。

在统计学中,多元分析和主成分分析是两种常用的数据分析方法。

它们可以帮助我们理解和解释数据中的多个变量之间的关系,并从中提取出最重要的信息。

本文将对多元分析和主成分分析进行介绍和比较,以便更好地理解它们的应用和作用。

一、多元分析多元分析是一种用于研究多个变量之间关系的统计方法。

它可以帮助我们确定和解释数据中的多个变量之间的关联性、相关性和相互作用。

多元分析的目标是找到一个或多个线性方程,用于描述和预测多个自变量和因变量之间的关系。

在多元分析中,常见的方法包括相关分析、回归分析、方差分析等。

相关分析用于度量两个或多个变量之间的关系程度,回归分析用于建立自变量和因变量之间的线性关系模型,方差分析则用于比较多个样本之间的均值差异。

这些方法可以帮助我们深入了解数据背后的规律和关联性。

二、主成分分析主成分分析是一种用于降维和提取数据主要信息的统计方法。

它可以帮助我们从一个包含大量变量的数据集中提取出最为重要的主成分,以实现数据的降维和解释。

主成分分析通过线性变换将原始变量转化为一组新的无关变量,这些新的变量被称为主成分。

主成分分析的过程包括计算协方差矩阵、计算特征值和特征向量,以及选择最重要的主成分。

通过选择最重要的主成分,我们可以将原始数据的维度降低,从而更好地理解和解释数据。

主成分分析在数据探索、模式识别和数据可视化等方面具有广泛的应用。

三、多元分析与主成分分析的比较多元分析和主成分分析虽然在统计学中都是用于分析多个变量之间的关系,但它们在目的和方法上有所不同。

1. 目的不同:多元分析旨在研究多个变量之间的关系和相互作用,以找到描述和预测这些关系的线性方程;而主成分分析旨在通过降维和提取主要信息,将原始数据转化为一组更为简洁和解释性强的主成分。

2. 方法不同:多元分析通常采用相关分析、回归分析和方差分析等方法,通过计算统计指标和建立模型来分析多个变量之间的关系;主成分分析则通过线性变换和特征值分解等方法,将原始变量转化为一组新的无关变量。

多元线性回归的名词解释多元线性回归是一种经济学和统计学中常用的方法,用于分析多个自变量与一个连续因变量之间的关系。

在这种回归分析中,解释变量(自变量)可以是连续或分类变量,而被解释变量(因变量)通常是连续变量。

本文将对多元线性回归的关键名词进行解释,以帮助读者更好地理解和应用该方法。

一、回归分析回归分析是研究两个或多个变量之间关系的统计方法。

在多元线性回归中,我们可以使用多个自变量来预测一个连续的因变量。

回归分析可以帮助我们了解各个自变量对因变量的贡献程度,以及它们之间的相互作用。

二、线性回归线性回归是一种回归分析的方法,假设自变量和因变量之间存在线性关系。

这意味着在多元线性回归中,我们假设因变量是自变量的线性组合,具体表现为一个多元线性方程。

通过最小化预测值和实际观测值之间的误差平方和,我们可以估计出各个自变量的系数,并对因变量进行预测。

三、自变量和因变量在多元线性回归中,自变量是我们用来解释或预测因变量的变量。

自变量可以是连续变量,如年龄、收入等,也可以是分类变量,如性别、教育程度等。

因变量是我们希望预测或解释的变量,通常是一个连续变量,如房屋价格、销售额等。

四、最小二乘法最小二乘法是多元线性回归中参数估计的常用方法。

该方法通过最小化预测值与实际观测值之间的误差平方和来确定各个自变量的系数。

通过求解估计方程,我们可以得到最佳的系数估计,从而建立起自变量与因变量之间的线性关系。

五、多重共线性多重共线性是多元线性回归中一个重要的问题。

当自变量之间存在高度相关性时,可能会导致估计的系数不稳定或不精确。

为了检测和解决多重共线性问题,我们可以计算自变量之间的相关系数矩阵,并使用方差膨胀因子(VIF)来评估自变量之间的共线性程度。

六、拟合优度拟合优度是衡量多元线性回归模型拟合优良程度的指标。

拟合优度可以用于评估模型对观测值的解释能力。

常见的拟合优度指标包括决定系数(R²),它可以解释因变量的变异程度中可归因于自变量的比例。

多元线性回归模型资料讲解多元线性回归模型第三章多元线性回归模型基本要求:1、理解多元线性回归模型的定义2、理解多元线性回归模型的假定3、掌握参数估计的计算4、理解参数统计性质第一节多元线性回归模型及假定一、多元线性回归模型许多经济现象往往要受多个因素的影响,研究被解释变量受多个解释变量的影响,就要利用多元回归模型。

多元线性回归模型与一元线性回归模型基本类似,只不过解释变量由一个增加到两个以上,被解释变量Y 与多个解释变量k X X X ,,,21 之间存在线性关系。

假定被解释变量Y 与多个解释变量k X X X ,,,21 之间具有线性关系,是解释变量的多元线性函数,称为多元线性回归模型。

即k k X X X Y 22110(3-1)其中Y 为被解释变量,(1,2,,)j X j k L 为k 个解释变量,(0,1,2,,)j j k L 为1k 个未知参数,为随机误差项。

被解释变量Y 的期望值与解释变量k X X X ,,,21 的线性方程为:01122()k k E Y X X X L (3-2)称为多元总体线性回归方程,简称总体回归方程。

对于n 组观测值),,2,1(,,,,21n i X X X Y ki i i i ,其方程组形式为:01122,(1,2,,)i i i k ki i Y X X X i n L L(3-3) 即nkn k n n n k k k k X X X Y X X X Y X X X Y 2211022222121021121211101 其矩阵形式为n Y Y Y 21=kn n nk k X X X X X X X X X212221212111111k 210+n 21 即Y X βμ(3-4) 其中1n Y n Y Y Y 21为被解释变量的观测值向量; )1(k n Xkn n nk k X X X X X X X X X212221212111111为解释变量的观测值矩阵;(1)1k βk 210为总体回归参数向量;1nμn 21为随机误差项向量。