营改增后取费调整

- 格式:docx

- 大小:22.39 KB

- 文档页数:7

营改增“估价表”取费规则变化详解详解“估价表”取费业务规则变化博微配套定额【2016】45号文“估价表”的各类计价软件已陆续发布。

为帮助大家快速上手使用软件,我们本期来深入解读博微软件“营改增估价表”配套计价软件在取费规则的变化。

SEE MORE →1必须牢记的业务规则1)甲供材料除税价参与取费,含税价计入造价(不再计取税金);2)建筑乙供设备以不含税价计入建筑工程费,不含税价需作为税金的取费基数;建筑甲供设备以含税价计入建筑工程费;3)安装乙供设备以不含税价计取税金,不含税价及税金一并计入安装工程费;安装甲供设备以含税价计入设备购置费。

2软件取费变量调整及含义在了解各款产品的取费业务调整之前,首先看看博微产品变量的调整情况(以电力工程造价2016软件为例):变量名称变量含义XXX含税表示此变量是根据含税价进行计算举例:@主材.甲供主材费含税=∑(数量*主材预算价含税)XXX不含税表示此变量是根据不含税价进行计算举例:@主材.甲供主材费不含税=∑(数量*主材预算价不含税)甲供XX进项税额=含税价-不含税价,主要用途是扣减甲供材料的进项税额主材费(常用变量)常用变量中的主材费已经包含了主材损耗费举例:甲供主材费含税=@主材.普通材料.甲供主材费含税+@主材.普通材料.甲供主材损耗费含税3软件取费规则示例博微各款软件产品主体的取费思路遵循相同的规则,下文以电力工程造价2016软件举例。

1)直接工程费甲供消耗性材料及主材(下文简称“甲供材料”)均以含税价计入直接工程费,最终以含税价值计入本体工程费(例如甲供材料不含税金额是100万,含税金额是117万,则计入直接工程费117万)。

2)取费项目由于直接工程费中包含的甲供材料是含税价格,因此在参与措施、规费、利润取费运算时,需要扣减掉甲供材料的进项税额(例如:扣除进行税额17万,最终甲供材料仅不含税价100万作为了取费基数)。

3)建筑工程设备费用建筑工程设备费属于建筑工程费的组成部分,需计入建筑工程取费表中。

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表5、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%。

《建设工程费用定额》营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除.4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额.(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额.2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表1单独装饰工程企业管理费和利润取费标准表2安装工程企业管理费和利润取费标准表—3市政工程企业管理费和利润取费标准表4-4仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4—72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表—8注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变.安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表105、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%。

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《》()规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表表5、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%。

(二)简易计税方法税金包括增值税应缴纳税额、城市建设维护税、教育费附加及地方教育附加:1、增值税应纳税额=包含增值税可抵扣进项税额的税前工程造价×适用税率,税率:3%;2、城市建设维护税=增值税应纳税额×适用税率,税率:市区7%、县镇5%、乡村1% ;3、教育费附加=增值税应纳税额×适用税率,税率:3%;4、地方教育附加=增值税应纳税额×适用税率,税率2%。

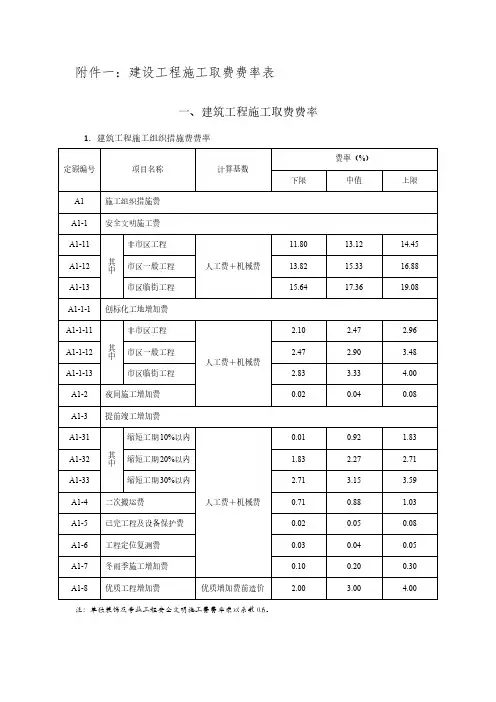

附件一:建设工程施工取费费率表一、建筑工程施工取费费率1.建筑工程施工组织措施费费率定额编号项目名称计算基数费率(%)下限中值上限A1施工组织措施费A1-1安全文明施工费A1-11其中非市区工程人工费+机械费11.8013.1214.45A1-12市区一般工程13.8215.3316.88 A1-13市区临街工程15.6417.3619.08 A1-1-1创标化工地增加费A1-1-11其中非市区工程人工费+机械费2.10 2.47 2.96A1-1-12市区一般工程 2.47 2.90 3.48 A1-1-13市区临街工程 2.83 3.33 4.00 A1-2夜间施工增加费0.020.040.08 A1-3提前竣工增加费A1-31其中缩短工期10%以内人工费+机械费0.010.92 1.83A1-32缩短工期20%以内 1.83 2.27 2.71 A1-33缩短工期30%以内 2.71 3.15 3.59 A1-4二次搬运费0.710.88 1.03 A1-5已完工程及设备保护费0.020.050.08 A1-6工程定位复测费0.030.040.05 A1-7冬雨季施工增加费0.100.200.30 A1-8优质工程增加费优质增加费前造价 2.00 3.00 4.00注:单独装饰及专业工程安全文明施工费费率乘以系数0.6。

2.建筑工程企业管理费费率定额编号项目名称计算基数费率(%)一类二类三类A2企业管理费A2-1工业与民用建筑工程人工费+机械费28.29~36.7822.63~31.1216.98~25.46A2-2单独装饰工程25.46~32.5421.22~28.2916.98~24.05 A2-3单独构筑物及其他工程31.12~39.6125.46~33.9519.81~28.29 A2-4专业打桩工程18.39~24.0514.15~19.819.90~15.56 A2-5专业钢结构工程22.63~29.7116.98~24.0511.32~18.39 A2-6专业幕墙工程26.88~35.3721.22~29.7115.56~24.05 A2-7专业土石方工程12.73~16.989.90~14.157.07~11.32 A2-8其他专业工程-16.98~22.63-注:建筑工程施工取费费率表中的专业工程仅适用于单独承包的专项施工工程。

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表5、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%。

![《江苏建设工程费用定额》[2014]营改增后调整内容](https://uimg.taocdn.com/fba70c96f8c75fbfc67db231.webp)

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表5、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%。

营改增后,各省工程计价规则开始调整建设监理建设监理微信小店文章转自中国建设工程造价管理协会营改增后,各省工程计价规则开始调整。

浙江和广东先后出台了各自的文件,现选浙江省的文件与读者共享。

浙江省住房和城乡建设厅按照“价税分离”的原则,结合本省计价依据体系的实际情况,就建筑业实施营改增后建设工程计价规则的有关调整工作发布通知(建建发[2016]144号)。

营改增后的工程造价组成工程造价由税前工程造价、增值税销项税额、地方水利建设基金构成。

其中,税前工程造价是由人工费、材料费、施工机械使用费、管理费、利润和规费等各费用项目组成,各费用项目均不包含增值税进项税额。

营改增后有关要素价格的调整材料价格包括材料供应价、运杂费、采购保管费等,其中材料供应价、运杂费、采购保管费均按增值税下不含进项税额的价格或费用确定。

施工机械台班单价包括台班折旧费、大修理费、经常修理费、安拆费及场外运费、机上人工费、燃料动力费和其他费用等,其中台班折旧费、大修理费、经常修理费及燃料动力费等均按增值税下不含进项税额的价格或费用确定。

企业管理费及施工组织措施费均按增值税下不含进项税额的价格或费用确定,企业管理费的组成内容增加城市维护建设税、教育费附加以及地方教育附加。

税金税金由增值税销项税额和地方水利建设基金构成。

其中:增值税销项税额=税前工程造价×11%地方水利建设基金=税前工程造价×1‰营改增后工程计价的有关规定编制招标控制价使用2010版计价依据时,取费基数保持不变。

计算税金时,定额基期有关价格要素中的进项税额可按以下方法扣除,建设工程施工取费调整由省建设工程造价管理总站测算公布。

1、定额中以“元”为单位出现的其他材料费、摊销材料费、其他机械费等乘以调整系数0.93。

2、施工机械台班单价在扣除机上人工费和燃料动力费后乘以调整系数0.95。

3、目前尚未发布信息价的材料按基期价格统一乘以调整系数0.93。

营改增后工程计价的有关规定工程量清单编制时,其他项目清单中的材料(设备)暂估价应为除税单价,专业工程暂估价应为营改增后不含进项税额的税前工程造价。

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表表4-8注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表5、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%。

关于营改增后安装工程费用、费率调整情况说明营改增后安装工程计价变化主要体现在15定额费用、费率的调整,具体注意事项如下:一、以“元”为单位的费用调整调整项目机械费(其他机械费)综合费其他材料费,安装定额计价材料费摊销材料费调整方法调整系数92.8% 105% 88% 87% 以定额项目基价的相应费用乘以对应的调整系数二、以“费率(100%)”表现的费用标准调整1、调整后的安全文明施工费基本费率费率标准安全文明施工费基本费费率标准1.工程在市区时序号项目名称工程类型取费基数基本费费率(%)说明一环境保护费单独通用安装工程分部分项工程量清单项目定额人工费+单价措施项目定额人工费0.20 单独通用安装工程包括未单独发包的与其配套的工程以及单独发包的城市轨道交通工程中的通信工程、信号工程。

供电工程、智能与控制系统安装工程二文明施工费单独通用安装工程 1.24 三安全施工费单独通用安装工程 2.05四临时设施费单独通用安装工程 3.412.工程在县城、镇时序号项目名称工程类型取费基数基本费费率(%)说明一环境保护费单独通用安装工程分部分项工程量清单项目定额人工费+单价措施项目定额人工费0.15 单独通用安装工程包括未单独发包的与其配套的工程以及单独发包的城市轨道交通工程中的通信工程、信号工程。

供电工程、智能与控制系统安装工程二文明施工费单独通用安装工程0.95 三安全施工费单独通用安装工程 1.58四临时设施费单独通用安装工程 2.63 3.工程不在市区、县城、镇时序号项目名称工程类型取费基数基本费费率说明(%)一环境保护费单独通用安装工程分部分项工程量清单项目定额人工费+单价措施项目定额人工费0.12 单独通用安装工程包括未单独发包的与其配套的工程以及单独发包的城市轨道交通工程中的通信工程、信号工程。

供电工程、智能与控制系统安装工程二文明施工费单独通用安装工程0.74三安全施工费单独通用安装工程 1.21四临时设施费单独通用安装工程 2.022、调整后的其他总价措施项目费计取标准序号项目名称计算基础费率1 夜间施工分部分项工程量清单项目定额人工费+单价措施项目定额人工费0.782 二次搬运0.383 冬雨季施工0.584 工程定位复测0.14三、定额材料基价进项税调整系数在编制建设工程设计概算、施工图预算、招标控制价时,应使用不含税价格调整材料费,对直接使用定额材料基价计价的材料,依据下列综合调整系数扣除15定额相应材料进项税。

浙建站定﹝2016﹞23号关于发布营改增后浙江省建设工程施工取费费率的通知各有关单位:根据浙江省住房和城乡建设厅《关于建筑业实施营改增后浙江省建设工程计价规则调整的通知》(建建发〔2016〕144号)精神,结合《浙江省建设工程施工费用定额》(2010版)的规定,经测算,现对营改增后浙江省建设工程施工取费费率予以公布,并做如下说明:一、工程造价由税前工程造价、增值税销项税额、地方水利建设基金构成。

其中,税前工程造价由人工费、材料费、施工机械使用费、管理费、利润和规费等费用构成,各费用项目均不包含增值税进项税额。

二、建设工程费用计算的有关规定1.安全文明施工费已包括了《关于规范建设工程安全文明施工费计取的通知》(建建发〔2015〕517 号)中的安全文明施工费的基本费和施工扬尘污染防治增加费的内容。

2.创标化工地增加费上限、中值和下限费率分别对应国家级、省级和市级标化工地增加费费率。

3.企业管理费增加城市维护建设税、教育费附加和地方教育附加等内容,套用时不再区分工程所在地,按统一费率执行。

4.建设工程概算的综合费率包括组织措施费、企业管理费、利润及规费等费用,其中企业管理费包含内容同上。

三、对符合财税〔2016〕36号文件中采用简易计税方法要求的工程项目,可按原合同约定或营改增前的计价依据执行,增值税按征收率确定。

计取税金时应根据工程所在地不同,计算相应的附加税费。

四、本通知附加一、附件二适用于增值税采用一般计税方法的建设工程,附件三适用于简易计税方法的建设工程。

五、除本通知上述规定外,其余均按现行费用定额及有关补充规定执行。

本通知与建建发〔2016〕144号文同步执行。

附件一:建设工程施工取费费率表附件二:建设工程概算取费费率表附件三:简易计税方法下税金税率表浙江省建设工程造价管理总站2016年4月18日附件一:建设工程施工取费费率表一、建筑工程施工取费费率1.建筑工程施工组织措施费费率注:单独装饰及专业工程安全文明施工费费率乘以系数0.6。

作者:ZHANGJIAN仅供个人学习,勿做商业用途附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

文档来自于网络搜索2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

文档来自于网络搜索3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定文档来自于网络搜索额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表表单独装饰工程企业管理费和利润取费标准表表安装工程企业管理费和利润取费标准表表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表表房屋修缮工程企业管理费和利润取费标准表表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

建筑业营改增建设工程计价依据调整表

一、措施费费率

(一)建筑、安装、园林绿化、房屋修缮工程

说明:

1、建筑工程、装饰工程、园林绿化工程、房屋修缮工程措施费中人工费含量:夜间施工费、冬雨季施工增加费及二次搬运费为20%,己完工程及设备保护费为10%。

2、安装工程措施费中人工费含量:夜间施工费为50%;冬雨季施工增加费及二次搬运费为40%,已完工程及设备保护费为25%。

3、装饰工程已完工程及设备保护费计费基础为省价直接工程费。

(二)市政工程

(三)市政养护维修工程

说明:市政工程、市政养护维修工程措施费中人机费含量:施工因素增加费为94%,其余按45%。

(四)城市轨道交通工程

二、企业管理费、利润费率

(一)建筑、安装、市政、园林绿化工程

(二)城市轨道交通工程

单位:%

三、规费费率

(一)建筑、安装、园林绿化、房屋修缮工程

说明:安装工程安全施工费费率:民用安装工程为2.37%,工业安装工程为1.17%。

(二)市政工程

(三)市政养护维修工程

(四)城市轨道交通工程

说明:1、措施费中的总包服务费以专业分包工程费为计费基础。

2、总包服务费不计入计费程序中“人工费R2”,且不计取企业管理费和利润。

五、税金

说明:各费用中人工费仍按原系数及所占比例计算。