对子公司的管控模式ppt课件

- 格式:ppt

- 大小:108.50 KB

- 文档页数:10

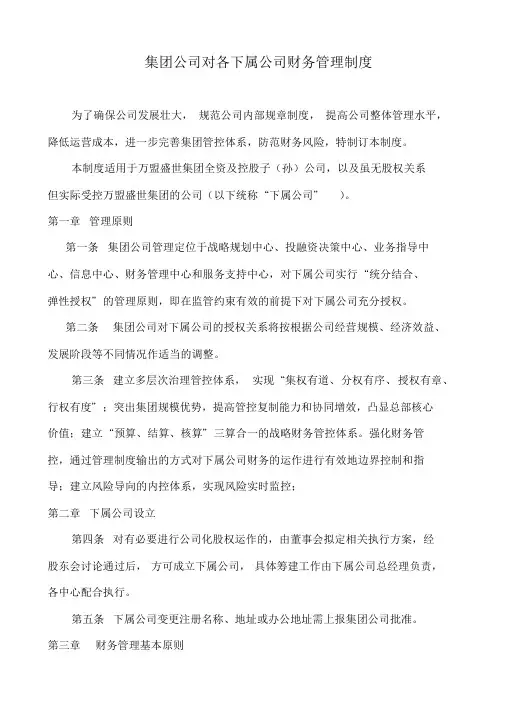

集团公司对各下属公司财务管理制度为了确保公司发展壮大,规范公司内部规章制度,提高公司整体管理水平,降低运营成本,进一步完善集团管控体系,防范财务风险,特制订本制度。

本制度适用于万盟盛世集团全资及控股子(孙)公司,以及虽无股权关系但实际受控万盟盛世集团的公司(以下统称“下属公司”)。

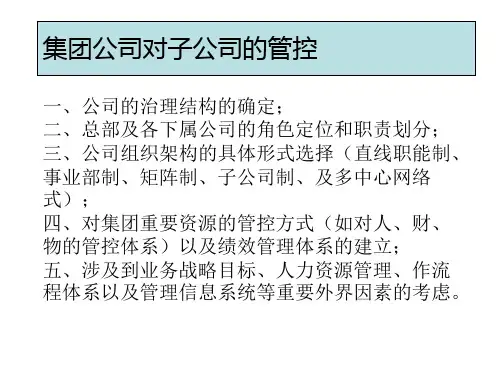

第一章管理原则第一条集团公司管理定位于战略规划中心、投融资决策中心、业务指导中心、信息中心、财务管理中心和服务支持中心,对下属公司实行“统分结合、弹性授权”的管理原则,即在监管约束有效的前提下对下属公司充分授权。

第二条集团公司对下属公司的授权关系将按根据公司经营规模、经济效益、发展阶段等不同情况作适当的调整。

第三条建立多层次治理管控体系,实现“集权有道、分权有序、授权有章、行权有度”;突出集团规模优势,提高管控复制能力和协同增效,凸显总部核心价值;建立“预算、结算、核算”三算合一的战略财务管控体系。

强化财务管控,通过管理制度输出的方式对下属公司财务的运作进行有效地边界控制和指导;建立风险导向的内控体系,实现风险实时监控;第二章下属公司设立第四条对有必要进行公司化股权运作的,由董事会拟定相关执行方案,经股东会讨论通过后,方可成立下属公司,具体筹建工作由下属公司总经理负责,各中心配合执行。

第五条下属公司变更注册名称、地址或办公地址需上报集团公司批准。

第三章财务管理基本原则第六条为了促进企业集团战略管理中的各项活动顺利进行和协调发展,应构建合理有效、制度化的集团战略管控体系。

企业集团战略管控体系是指企业集团中,母子公司之间、各下属公司之间在战略管理工作中的分工与合作关系的体制与机制。

主要包括集团母子公司关于战略分析、战略决策和战略实施与控制工作中的权责划分、沟通协同和控制方式等内容。

第七条集团战略管控体系中战略管理过程的分工、实施控制内容通过集团预算管理过程体现,战略分析工作通过集团企业业绩评价工作体现。

下属公司依据集团公司统一的标准编制、执行预算。

企业部控制具体规——对子公司的控制第一章总则第一条为了指导母公司加强对其子公司的管理,保证母公司投资的安全、完整,确保企业集团合并财务报表的真实可靠,根据国家有关法律法规和《企业部控制规——基本规》,制定本规。

第二条本规所称母公司是指有一个或一个以上子公司的企业(或主体)。

子公司是指被母公司控制的全资子公司和控股子公司。

第三条母公司在对子公司实施控制过程中,至少应当强化对以下关键方面或者关键环节的风险控制,并采取相应的控制措施:(一)对子公司的组织及人员控制,通过选任董事、经理(或者总裁、厂长,以下简称经理)、总会计师(或者财务总监、分管财务会计工作的负责人,以下简称总会计师)等方式行使出资人权力;(二)对子公司业务层面的控制,通过建立业绩目标、预算控制、重大投资、筹资、利润分配的控制、对外担保控制、对外捐赠控制、关联交易控制、考核与审计监督等政策和程序,对子公司有关财务事项和业务活动实施有效控制;(三)合并财务报表及其控制,明确合并财务报表编制与报送流程及审批制度,确保母子公司合并财务报表的真实可靠。

第二章对子公司的组织及人员控制第四条母公司应当依法参与建立子公司的治理架构,确定子公司章程的主要条款,选任代表全体股东利益的董事、经理及总会计师等高级管理人员。

第五条母公司应当建立健全委派董事制度。

对子公司设有董事会的(或者由企业章程规定的经理、厂长办公会等类似的决策、治理机构,以下简称董事会),母公司应当向其派出董事,通过子公司董事会行使出资者权利。

委派董事应当定期向母公司报告子公司经营管理有关事项。

对于重大风险事项或重大决策信息,委派董事应当及时上报母公司董事会。

第六条母公司可以根据公司章程规定,向子公司董事会提名子公司经理人选。

子公司经理未能履行其职责并对企业集团利益造成重大损害的,母公司有权向子公司董事会提出罢免建议。

第七条母公司可以根据需要实行总会计师委派制。

委派的总会计师应当定期向母公司报告子公司的资产运行和财务状况。