2008200901时间序列分析06级期末A卷答案

- 格式:doc

- 大小:1.13 MB

- 文档页数:4

南京市2008—2009学年度第一学期期末调研测试卷参考答案第一、二、三部分1. C2. A3. C4. A5. B6. B7. C8. A9. C 10. A11. B 12. C 13. A 14. B 15. C 16. A 17. B 18. A 19. A 20. B21. A 22. C 23. A 24. B 25. B 26. C 27. C 28. B 29. D 30. D31. D 32. A 33. D 34. C 35. A36. B 37. C 38. A 39. D 40. A 41. D 42. B 43. B 44. C 45. C46. D 47. A 48. A 49. D 50. B 51. C 52. B 53. A 54. B 55. C56. D 57. B 58. C 59. A 60. D 61. A 62. D 63. C 64. C 65. B66. D 67. B 68. C 69. A 70. B第四部分71. effectively/well 72. different 73. smile 74. Force 75. talking76. energy 77. calm 78. relaxed 79. much 80. depends书面表达评分标准一、评分原则1.本题总分为25分,按5个档次给分。

2.评分时,先根据文章的内容和语言初步确定其所属档次,然后以该档次的要求来衡量,确定或调整档次,最后给分。

3.词数少于130,从总分中减去2分。

4.评分时,应注意的内容为:内容要点、应用词汇和语法结构的数量和准确性、上下文的连贯性及语言的得体性。

5.拼写和标点符号是语言准确性的一个方面,评分时,应视其对交际的影响程度予以考虑。

英、美拼写及词汇用法均可接受。

6.如书写较差,以致影响交际,将分数降低一个档次。

二、内容要点三、1、学生观点:1)宿舍吵闹,影响学习和休息2)熄灯制度限定了学习时间2、家长观点:1)做法有效,投资值得2)方便照料饮食起居3、你的三点看法四、各档次的给分范围和要求第五档(21—25分)完全完成了试题规定的任务。

时间序列分析试卷及答案3套时间序列分析试卷1⼀、填空题(每⼩题2分,共计20分)1. ARMA(p, q)模型_________________________________,其中模型参数为____________________。

2. 设时间序列{}t X ,则其⼀阶差分为_________________________。

3. 设ARMA (2, 1):1210.50.40.3t t t t t X X X εε---=++-则所对应的特征⽅程为_______________________。

4. 对于⼀阶⾃回归模型AR(1): 110t t t X X φε-=++,其特征根为_________,平稳域是_______________________。

5. 设ARMA(2, 1):1210.50.1t t t t t X X aX εε---=++-,当a 满⾜_________时,模型平稳。

6. 对于⼀阶⾃回归模型MA(1):10.3t t t X εε-=-,其⾃相关函数为______________________。

7. 对于⼆阶⾃回归模型AR(2):120.50.2t t t t X X X ε--=++则模型所满⾜的Yule-Walker ⽅程是______________________。

8. 设时间序列{}t X 为来⾃ARMA(p,q)模型:1111t t p t p t t q t q X X X φφεθεθε----=++++++L L则预测⽅差为___________________。

9. 对于时间序列{}t X ,如果___________________,则()~t X I d 。

10. 设时间序列{}t X 为来⾃GARCH(p ,q)模型,则其模型结构可写为_____________。

⼆、(10分)设时间序列{}t X 来⾃()2,1ARMA 过程,满⾜()()210.510.4ttB B X B ε-+=+,其中{}t ε是⽩噪声序列,并且()()2t t 0,E Var εεσ==。

时间序列分析试卷1一、 填空题(每小题2分,共计20分)1. ARMA(p, q)模型_________________________________,其中模型参数为____________________。

2. 设时间序列{}t X ,则其一阶差分为_________________________。

3. 设ARMA (2, 1):1210.50.40.3t t t t t X X X εε---=++-则所对应的特征方程为_______________________。

4. 对于一阶自回归模型AR(1): 110t t t X X φε-=++,其特征根为_________,平稳域是_______________________。

5. 设ARMA(2, 1):1210.50.1t t t t t X X aX εε---=++-,当a 满足_________时,模型平稳。

6. 对于一阶自回归模型MA(1):10.3t t t X εε-=-,其自相关函数为______________________。

7. 对于二阶自回归模型AR(2):120.50.2t t t t X X X ε--=++则模型所满足的Yule-Walker 方程是______________________。

8. 设时间序列{}t X 为来自ARMA(p,q)模型:1111t t p t p t t q t q X X X φφεθεθε----=++++++L L则预测方差为___________________。

9. 对于时间序列{}t X ,如果___________________,则()~t X I d 。

10. 设时间序列{}t X 为来自GARCH(p ,q)模型,则其模型结构可写为_____________。

二、(10分)设时间序列{}t X 来自()2,1ARMA 过程,满足()()210.510.4ttB B X B ε-+=+,其中{}t ε是白噪声序列,并且()()2t t 0,E Var εεσ==。

中国海洋大学2008-2009学年第2学期期末考试试卷数学科学学院《线性代数》课程试题(A卷) 共4 页第2 页中国海洋大学 2008-2009学年 第2学期 期末考试试卷数学科学 学院 《线性代数》 课程试题(A 卷) 共 4 页 第 3 页解: 1X A B -=,根据初等行变换求解可得 ()()213132132323102211022110221311133,201570015702,521891014510012110021010351,100121rr r r r r r r r r r r ⎛⎫⎛⎫⎛⎫⎪ ⎪ ⎪-------+---+-⎪ ⎪ ⎪ ⎪ ⎪ ⎪----⎝⎭⎝⎭⎝⎭--⎛⎫ ⎪-⨯-⨯-⎪ ⎪---⎝⎭uuuuuuuuuuuuu r uuuuu r uuuuuuuuuuuuu r uuuuu r 100210103500121--⎛⎫ ⎪--⎪ ⎪⎝⎭uuuuuuuuuuu因此213521X --⎛⎫ ⎪=-- ⎪ ⎪⎝⎭4. 已知3R 的两组基为()()()1231,0,0,1,1,0,1,1,1TTTααα==-=与()()()1231,2,1,2,3,3,3,7,1T T Tβββ===,求:(1)基{}123,,ααα到基{}123,,βββ的过渡矩阵; (2)向量()5,2,1Tα=在基{}123,,ααα下的坐标。

解:(1)设基{}123,,ααα到基{}123,,βββ的过渡矩阵为C ,则()()123123,,,,C βββααα=,即123111237011131001C ⎛⎫⎛⎫⎪ ⎪=- ⎪ ⎪ ⎪ ⎪⎝⎭⎝⎭,因此1111123011237001131C -⎛⎫⎛⎫⎪ ⎪=- ⎪ ⎪⎪ ⎪⎝⎭⎝⎭,利用初等变换法求解得()2313122111123110012100118011237,010106,1010106001131001131001131r r r r r r r --⎛⎫⎛⎫⎛⎫ ⎪ ⎪ ⎪----+⨯--- ⎪ ⎪ ⎪ ⎪ ⎪ ⎪⎝⎭⎝⎭⎝⎭uuuuuuuuuuu r uuuuuuuuuuuuur12,,,,n αααβL 线性无关;(2)若1β可由12,,,n αααL 表出,而2β不能由12,,,n αααL 表出, 则1212,,,,n αααββ+L 线性无关。

2010—2011学年第一学期2007应用数学《时间序列分析》试卷A 答案一 (18分,每空1分)1 112211t t t t t X X X a a ϕϕθ-----=-2 偏自相关函数;自相关函数3 矩估计法、最小二乘估计法、极大似然估计法4 B5 1ϕ;06 1,1,2,i i n λ<=7 m8利用序列图进行判断;利用样本自相关函数ˆk ρ进行平稳性检验;利用单位根检验进行判断9 12222011ˆ 1.96()t l a l X G G G σ+-±+++ 10 存在11 使得预测误差的均方値达到最小10 (1)S DB -二 (8分,每小题1分)1 错;2错;3对;4对;5 错;6 错;7 错;8对三 (12分,每小题2分)1 (1)2(10.80.5)t t X B B a =-+;(2) 21(10.5)(1 1.20.4)t t B X B B a --=-+2 (1) 稳定;(2)稳定3 (1)120.5,0.25G G ==; (2) 120.5,0G G =-=四 (4分)AR{1}五 (12分)(1)34321324321ˆ(1)(,,)([100.60.3],,)100.697.20.39696.12X E X X X X E X X a X X X ==+++=+⨯+⨯=;(2分)35321435321ˆ(2)(,,)([100.60.3],,)100.697.120.397.297.432X E X X X X E X X a X X X ==+++=+⨯+⨯=;(2分) 36321546321ˆ(3)(,,)([100.60.3],,)100.697.4320.397.1297.5952X E X X X X E X X a X X X ==+++=+⨯+⨯= (2分)(2)010110.6G G G ϕ===221/21/2011.96() 1.966 1.3613.7144G G σ+=⨯⨯=五月份销售额的 95%的置信区间为(83.7176,111.1464) (2分)六 (50分)1 (1)AR(1)模型:10.667831t t t X X a -=+ (5分)疏系数的ARMA(1,6)模型:160.5578970.47526t t t t X X a a --=++ (5分)(2)上边AR(1)模型的AIC 值为-0.804969,第二个模型的AIC 值为-0.876542,根据AIC 准则可知,第二个模型拟合效果更好。

(完整word版)时间序列分析试卷及答案编辑整理:尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望((完整word版)时间序列分析试卷及答案)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为(完整word版)时间序列分析试卷及答案的全部内容。

时间序列分析试卷1一、 填空题(每小题2分,共计20分)1. ARMA (p , q)模型_________________________________,其中模型参数为____________________.2. 设时间序列{}t X ,则其一阶差分为_________________________。

3. 设ARMA (2, 1):1210.50.40.3t t t t t X X X εε---=++-则所对应的特征方程为_______________________.4. 对于一阶自回归模型AR(1): 110t t t X X φε-=++,其特征根为_________,平稳域是_______________________.5. 设ARMA(2, 1):1210.50.1t t t t t X X aX εε---=++-,当a 满足_________时,模型平稳.6. 对于一阶自回归模型MA (1): 10.3t t t X εε-=-,其自相关函数为______________________.7. 对于二阶自回归模型AR (2):120.50.2t t t t X X X ε--=++则模型所满足的Yule-Walker 方程是______________________。

8. 设时间序列{}t X 为来自ARMA (p,q )模型:1111t t p t p t t q t q X X X φφεθεθε----=++++++则预测方差为___________________.9. 对于时间序列{}t X ,如果___________________,则()~t X I d .10. 设时间序列{}t X 为来自GARCH (p ,q )模型,则其模型结构可写为_____________。

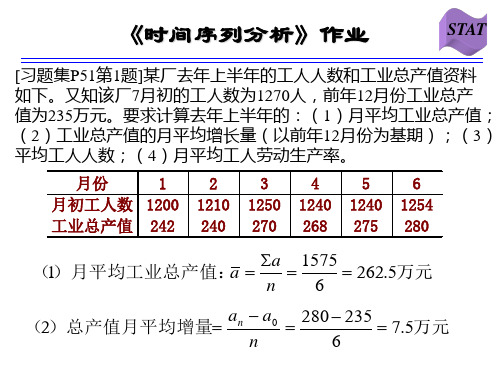

第九章 时间序列分析一、单项选择题二、多项选择题三、判断题 四、填空题1、时间序列 指标数值2、总量指标时间数列 相对指标时间数列 平均指标时间数列 总量指标时间数列3、简单 na a ∑= 间断 连续 间隔相等 间隔不等4、逐期 累计 报告期水平–基期水平 逐期 累计5、环比 定基基期水平报告期水平环比 定基 环比6、水平法 累计法 水平 nx x ∏=或nna a x 0= 累计 032a a xx x x n∑=++++ 7、26 26 8、79、)-(y y ˆ∑ = 0)-(y y ˆ∑2为最小 10、季节比率 1200% 400% 五、简答题(略) 六、计算题1、4月份平均库存 = 3053008370122505320⨯+⨯+⨯+⨯= 302(辆)2、第一季度平均人数917301024927217270302751026424258++++⨯+⨯+⨯+⨯+⨯=268.1(人)3、第一季度平均库存额142434405408240012221-+++=-+++=n a a a a n = 410(万元) 同理,第二季度平均库存额1424184384262434-+++= 430(万元)上半年平均库存额1724184384264344054082400-++++++= 420(万元)或 2430410+= 420(万元)4、年平均增加的人数 =516291678172617931656++++= 1696.4(万人)5、某酿酒厂成品库1998年的平均库存量12111232121222---+++++++++=n n n n f f f f a a f a a f a a a=121124084122233533012330326+++⨯+++⨯++⨯+=124620= 385(箱)6、列计算表如下:该柴油机厂全年的平均计划完成程度指标为.346004.47747==∑∑b bc c = 138.0% 7、列计算表如下:该企业第一季度生产工人数占全部职工人数比重232003100320023000225602356249622250++++++==b a c = 77.2% 8、①填写表中空格:②第一季度平均职工人数 =3= 268. 33(人)③第一季度工业总产值 = 27.825 + 26.500 + 29.150 = 83.475(万元) 第一季度平均每月工业总产值 =3475.83=27.825(万元) ④第一季度劳动生产率 =33.268834750=3110.91(元/人)第一季度平均月劳动生产率 =33.26891.3110=1036.97(元/人)或 =33.268278250=1036.97(元/人)9、煤产量动态指标计算表:第①、②与③的要求,计算结果直接在表中; ④平均增长量=552.2= 0.504(万吨) ⑤水平法计算的平均发展速度=554065.120.672.8== 107.06% 平均增长速度= 107.06%-100%=7.06% 10、以1991年为基期的总平均发展速度为 62306.105.103.1⨯⨯= 104.16% 11、每年应递增:535.2=118.64%以后3年中平均每年应递增:355.135.2=114.88% 12、计算并填入表中空缺数字如下:(阴影部分为原数据)平均增长量为:3266.39÷6 = 544.40(万台) 平均发展速度为:66556.3= 124.12% 平均增长速度为:124.12%-1= 24.12%13、设在80亿元的基础上,按8 %的速度递增,n 年后可达200亿元,即n80200= 108% → n 1log2.5 = log1.08 → n = 08.1log 5.2log = 11.9按8 %的速度递增,约经过11.9年该市的国民收入额可达到200亿元。

北京师范大学珠海分校

2008-2009学年第一学期期末考试(A 卷)答案

开课单位: 应用数学系 课程名称:时间序列分析

任课教师: 吴春松 考试类型: 闭卷 考试时间: 120 分钟

试卷说明:(本试卷共4页,满分100分)

--------------------------------------------------------------------------------------------

一、填空题(每空3分,共30分);

1. 所谓时间序列是指:按照时间的顺序把随机事件变化发展的过程等时间距离的记录下来,就是一个时间序列。

2. 平稳时间序列的两个统计性质是:(1)常数均值:t EX μ=;

(2)自协方差函数和自相关系数只依赖于时间的平移长度而与时间的起止点无关:

γγ(t,s)=(k,k+s-t)。

3. 白噪声序列满足:(1)任取t∈T ,有EX t =µ,;(2) 任取t,s∈T ,有

⎩⎨

⎧≠==s

t s

t s t ,0,),(2σγ, 称序列}{t X 为纯随机序列(又称白噪声序列)。

4. 已知AR (1)模型为:),0(~x 7.0x 2t t 1-t t εσεεWN ,+=,则)(t x E =___0____, 偏自相关系数11φ=______0.7_______,kk

φ=______0_______(k>1);

5. 设{}x t 为一时间序列,且)(,t t 21

-t t t x x x x x ∇∇=∇-=∇=2

t 1t t x x 2x --+-;

6. 假设线性非平稳序列{}x t 形如:t t a t 21x ++=,,0a E t =)(其中 ,)(2t a Var σ= 1t 0a a Cov 1-t t ≥∀=,),(,问应该对其进行__一__阶差分后化成平稳序列分析;

7. 模型ARIMA (0,1,0)称为_随机游走_模型, 其序列的方差=)(t x V ar 2εσt ;

8. 如果序列1阶差分后平稳,并且该差分序列的自相关图1阶截尾,偏相关图拖尾, 则选用什么ARIMA 模型来拟合: ARIMA(0,1,1) ;

9. 条件异方差模型中,形如⎪⎪⎪⎩

⎪

⎪⎪⎨⎧

++==+=∑∑=-=---3

122121),,,(j j t j i i t i t t t t t

t t t h h e h x x t f x εληωεε

式中,),,,(21 --t t x x t f 为{t x }的回归函数,N(0,1)~i.i.d

t e ,该模型简记为GARCH (2,3)模型;

10. Cox 和Jenkins 在1976年研究多元时间序列分析时要求输入序列与响应序列均要

_ 平稳 _,Engle 和Granger 在1987年提出了__协整 _关系,即当输入序列与响

应序列之间具有非常稳定的线性相关关系(回归残差序列平稳)。

二、(10分)试用特征根判别法或平稳域判别法检验下列四个AR 模型的平稳性。

(1)t 1-t t x 8.0x ε+-= (2)t

1-t t x 3.1x ε+=

(3)t 2-t 1-t t x 6

1

x 61x ε++=

(4)t

2-t 1-t t x 2x x ε++=

解:

AR (p )模型平稳性的特征根判别法要求所有特征根绝对值小于1;

AR (1)模型平稳性的平稳域判别法要求1||1<φ,

AR (2)模型平稳性的平稳域判别法要求:1,1||122<±<φφφ。

(1) 8.01-=λ 特征根判别法:平稳;18.0||1<=φ,平稳域判别法:平稳;

(2) 3.11=λ 特征根判别法:非平稳;13.1||1>=φ,平稳域判别法:非平稳;

(3) 特征方程为: 2

1

,31,0)13)(12(016212=-==+-=--λλλλλλ即

由特征根判别法:平稳;

10,131

,161||12122<=-<=+<=φφφφφ,平稳域判别法:平稳;

(4) 特征方程为: 2,1,0)2)(1(02212=-==-+=--λλλλλλ即 由特征根判别法:非平稳;

11,13,12||12122不小于=->=+>=φφφφφ,平稳域判别法:非平稳。

三、 (10分=4+3+3分)非平稳序列的确定性分析

1. 某一观察值序列最后4期的观察值为:

=-3T x 5,=-2T x 5.4,=-1T x 5.8,=T x 6.2,使用4期移动平均法预测2ˆ+T x。

解:使用4期移动平均法预测

()()75

.54

6

.52.68.54.5ˆ41ˆ6.54

2

.68.54.5541ˆ11221231=+++=+++==+++=+++=+--+---+T T T T T T T T T T x x x x x

x x x x x

2. 对某一观察值序列{}t x 使用指数平滑法1~)1(~

--+=t t t x x x αα,已知6=T x , 4.6~1=-T x ,平滑系数25.0=α,求二期预测值2ˆ+T x 。

解:使用指数平滑法1~)1(~

--+=t t t x x x αα 3.6ˆˆ)1(ˆˆ3

.64.675.0625.0~75.025.0~ˆ111211==-+===⨯+⨯=+==++++-+T T T T T T T T x x x x

x x x x αα

3. 下表是某序列季节指数计算表,请在空白处填上准确结果。

四、 (10分)试推导一般ARMA (1,1)模型1

-t 1t 1-t 1t x x εθεφ-=-的传递形

式和逆转形式;并进而给出ARMA (1,1)模型为:1-t t 1

-t t 8.0x 5.0x εε-=-的传

递形式与逆转形式。

解:(1)ARMA (1,1)模型1-t 1t 1-t 1t x x εθεφ-=-的传递形式:

t 1t 1B 1x B 1εθφ)()(

-=- t 22

111t 11t B B 1B 1B 1B 1x εφφθεφθ))(()

()( +++-=--=

t

k 11

k 1k 13121312112111t ])B )B )B )B 1[x εθφφθφφθφφθφ +-++-+-+-+=-((((

代入 8.0,5.011==θφ,得

t k 1k 322t ]B 5.03.0B 5.03.0B 15.0B 3.01[x ε +⋅--⋅---=- (2)ARMA (1,1)模型1-t 1t 1-t 1t x x εθεφ-=-的逆转形式: t 1t 1B 1x B 1εθφ)()(

-=- t 22

111t 11t x B B 1B 1x B 1B 1))(()

()( +++-=--=

θθφθφε

t

k 11

k 1k

1312

13

12112

111t ]x )B )B )B )B 1[ +-++-+-+-+=-φθθφθθφθθφθε((((

代入 8.0,5.011==θφ,得t k 1k 322t ]x B 8.03.0B 8.03.0B 24.0B 3.01[ +⋅++⋅+++=-ε

五、 (10分)给出ARIMA 模型的建模流程:

模型建模步骤如下

Y

六、 (30分)实践题(另交3-10页的题目、程序和答案纸)

要求:总结各章上机指导的相关内容,从问题出发,提供不超过三个可以独立运行的SAS 程序,

解决时间序列分析有关具体问题,包括数据的输入、输出,时序图、自相关图、偏相关图,ARIMA 过程的较完整运用,以及其它自己熟悉的时间序列分析程序过程(如自回归、X11等)的运用。