社保工资表月报表

- 格式:docx

- 大小:18.44 KB

- 文档页数:2

五险一金工资表“五险一金”最全攻略目录:1.什么是“五险一金”2.“五险一金”的缴纳基数及比例(以北上广深四大一线城市为例) 2.1 北京2.2 上海2.3 广州2.4 深圳3. 职工在缴纳“五险一金”后的受益方式3.1 养老保险3.2 医疗保险3.3 失业保险3.4 工伤保险3.5 生育保险3.6 住房公积金4. “五险一金”跨地转移的问题-----------------------------1. 什么是“五险一金”“五险”指的是五种保险,即养老保险、医疗保险、失业保险、工伤保险和生育保险;“一金”指的是住房公积金。

“五险”中,养老保险、医疗保险和失业保险是由用人单位和个人共同缴纳保费的,工伤保险和生育保险完全是由用人单位缴纳的,个人不需要缴纳;而“一金”也是由用人单位和个人共同缴纳的。

这里要注意的是,“五险”是法定的,而“一金”不是法定的。

在关于社保公积金的实际操作中,我们会听到“三险一金”、“四险一金”、“六险二金”等各种不同的说法。

“三险一金”,一般会少生育保险和工伤保险;“四险一金”一般会少生育保险;六险二金,一般会多一个“大额补充医疗保险”和“企业年金”。

近年来,因为企业少缴纳部分社会保险,而造成个人损失的案例也时常见诸于媒体。

在此,前程无忧呼吁各位求职者在入职时,除了要细算工资收入,更要抓牢个人应得的基本权益,为自己长远的职业生涯乃至更长久的生活打下保障的基础。

2. “五险一金”的缴纳基数及比例(以北上广深四大一线城市为例) 说到“五险一金”,我们先要了解两个基本概念——缴纳基数和缴纳比例。

无论是社保还是公积金,通用的公式都是:缴费基数*缴费比例=应缴费用。

社保的缴费基数是参保单位和参保职工缴纳社会保险费的依据。

职工个人以本人上年度工资收入总额的月平均数作为本年度的月缴费基数,其中新进职工以职工本人起薪当月的足月工资收入作为缴费基数。

社保的缴费基数在每年的1—5月会有所调整,最低标准是当地职工上年度平均工资的60%,上限是300%。

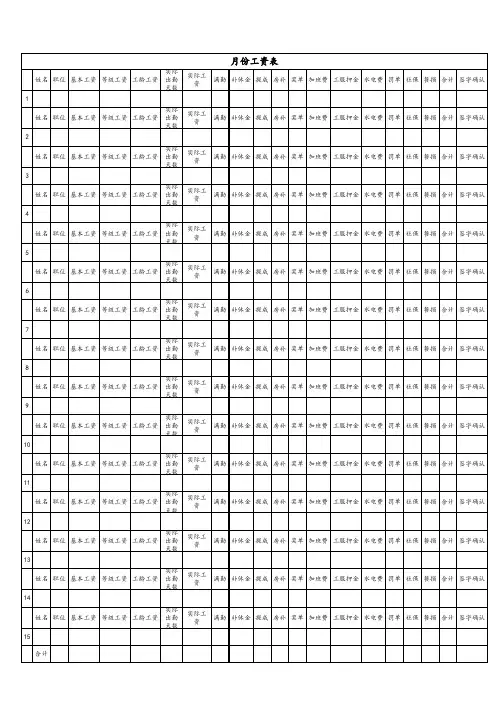

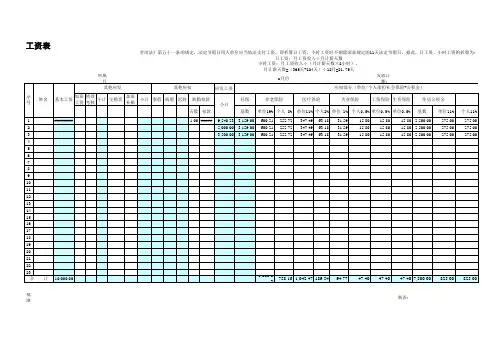

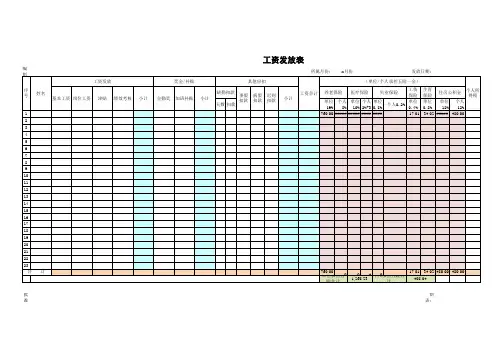

工资表

劳动法》第五十一条的规定,法定节假日用人单位应当依法支付工资,即折算日工资、小时工资时不剔除国家规定的11天法定节假日。

据此,日工资、小时工资的折算为:

日工资:月工资收入÷月计薪天数

小时工资:月工资收入÷(月计薪天数×8小时)。

月计薪天数=(365天-104天)÷12月=21.75天

所属月份:x月份发放日期:

批准:制表:

代扣款项606.701,285.89531.718,401.82606.701,285.8926.80

4,366.50级数

累进区间

下限

上限

税率

扣除数

606.70

1,285.89

2,893.30

1<150015000.0321500-45000150045000.110534500-9000450090000.255549000-350009000350000.251005535000-5500035000550000.32755655000-8000055000800000.3555057

>80000

80000

1E+100

0.45

13505

1,820.103,857.67558.5115,661.62

金额单位:元

按照《。

据此,日工资、小时工资的折算为:

个人小计公司小计实发金额

签名

个人所得

税。

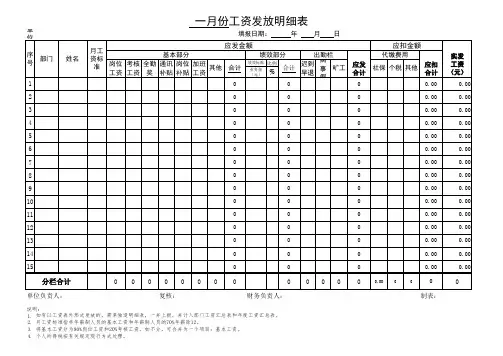

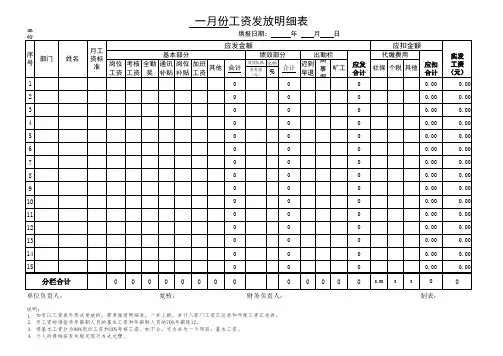

单位负责人:复核:财务负责人:制表:说明:1.如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

2.月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

3.将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

单位负责人:复核:财务负责人:制表:说明:1.如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

2.月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

3.将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

单位负责人:复核:财务负责人:制表:说明:1.如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

2.月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

3.将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

单位负责人:复核:财务负责人:制表:说明:1.如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

2.月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

3.将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

单位负责人:复核:财务负责人:制表:说明:1.如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

2.月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

3.将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

单位负责人:复核:财务负责人:制表:说明:1.如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

2.月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

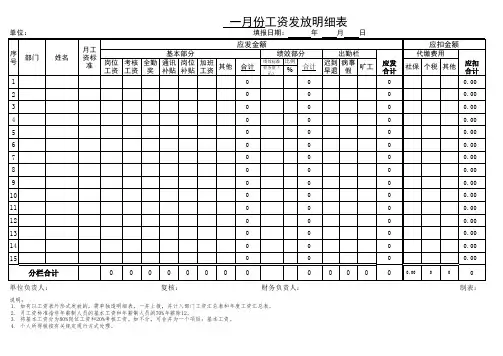

单1.制表:复核:财务负责人:单位负责人: 一月份工资发放明细表填报日期:年月日如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

说明:单单位负责人:二月份工资发放明细表填报日期: 年 月 日财务负责人:制表:复核:2.3.4.单填报日期: 年 月 日三月份工资发放明细表月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

1.2.3.4.单填报日期: 年 月 日说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

四月份工资发放明细表1.2.3.4.单单位负责人:五月份工资发放明细表填报日期: 年 月 日如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

复核:财务负责人:制表:说明:1.2.3.4.单单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

六月份工资发放明细表填报日期: 年 月 日1.2.3.4.单如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

单位:1.制表:复核:财务负责人:单位负责人: 一月份工资发放明细表填报日期:年月日如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

说明:单位:单位负责人:二月份工资发放明细表填报日期: 年 月 日财务负责人:制表:复核:2.3.4.单位:填报日期: 年 月 日三月份工资发放明细表月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

1.2.3.4.单位:填报日期: 年 月 日说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

四月份工资发放明细表1.2.3.4.单位:单位负责人:五月份工资发放明细表填报日期: 年 月 日如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

复核:财务负责人:制表:说明:1.2.3.4.单位:单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

六月份工资发放明细表填报日期: 年 月 日1.2.3.4.单位:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

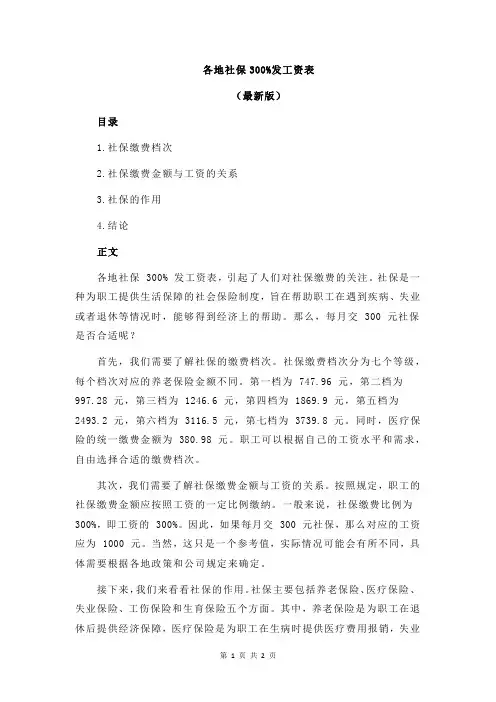

各地社保300%发工资表(最新版)目录1.社保缴费档次2.社保缴费金额与工资的关系3.社保的作用4.结论正文各地社保 300% 发工资表,引起了人们对社保缴费的关注。

社保是一种为职工提供生活保障的社会保险制度,旨在帮助职工在遇到疾病、失业或者退休等情况时,能够得到经济上的帮助。

那么,每月交 300 元社保是否合适呢?首先,我们需要了解社保的缴费档次。

社保缴费档次分为七个等级,每个档次对应的养老保险金额不同。

第一档为 747.96 元,第二档为997.28 元,第三档为 1246.6 元,第四档为 1869.9 元,第五档为2493.2 元,第六档为 3116.5 元,第七档为 3739.8 元。

同时,医疗保险的统一缴费金额为 380.98 元。

职工可以根据自己的工资水平和需求,自由选择合适的缴费档次。

其次,我们需要了解社保缴费金额与工资的关系。

按照规定,职工的社保缴费金额应按照工资的一定比例缴纳。

一般来说,社保缴费比例为300%,即工资的 300%。

因此,如果每月交 300 元社保,那么对应的工资应为 1000 元。

当然,这只是一个参考值,实际情况可能会有所不同,具体需要根据各地政策和公司规定来确定。

接下来,我们来看看社保的作用。

社保主要包括养老保险、医疗保险、失业保险、工伤保险和生育保险五个方面。

其中,养老保险是为职工在退休后提供经济保障,医疗保险是为职工在生病时提供医疗费用报销,失业保险是为失业职工提供一定的生活补助,工伤保险是为在工作中发生意外伤害的职工提供医疗费用和赔偿金,生育保险是为女职工在生育期间提供一定的生活补助和医疗费用报销。

综上所述,每月交 300 元社保是否合适,需要根据个人的实际工资水平和需求来判断。

对于工资较高的职工,可以选择较高的缴费档次,以便在遇到问题时得到更好的保障;而对于工资较低的职工,可以选择较低的缴费档次,以减轻经济负担。

社会保险⼯资表⾥如何体现?⼯资表⼜称⼯资结算表,在⼯资结算表中,⼀般根据考勤记录、⼯资标准及代扣款项等资料按⼈名填列“代扣款项”、“应付⼯资”、“实发⾦额”三⼤部分。

包含社会保险的⼯资表会在扣款项中单列,列明社费保险,单位和个⼈两列,单位为公司承担部分,个⼈由⾃⼰承担部分。

通常情况下,我们说的社保有五种:养⽼保险、医疗保险、⼯伤保险、⽣育保险、失业保险。

⼀、表⾥如何体现⼯资表⼜称⼯资结算表,在⼯资结算表中,⼀般根据考勤记录、⼯资标准及代扣款项等资料按⼈名填列“代扣款项”、“应付⼯资”、“实发⾦额”三⼤部分。

其中单位缴纳的资⾦进⼊社会统筹账户,个⼈缴纳的⾃⼰进⼊个⼈账户。

不⼀样的地区缴纳⽐例不同缴纳⽐例::个⼈负担⽐例为⼯资的2%,单位缴纳⽐例为⼯资的7%:个⼈负担⽐例为⼯资的8%,单位缴纳⽐例为⼯资的16%:单位全额负担,缴纳⽐例为⼯资的1%,个⼈不花钱:单位全额负担,缴纳⽐例为⼯资的1%,个⼈也不花钱:个⼈负担⽐例为⼯资的0.3%,单位缴纳⽐例为⼯资的0.7% 个⼈缴纳全部⽐例是⼯资的11%公司缴纳全部⽐例为⼯资的25%举例:某⼈开出6000元⼀⽉的⼯资,个⼈具体缴纳费明细如下:120元医疗 480元养⽼ 60元(单位全额负担) 60元⽣育(单位全额负担) 18元失业。

以上费⽤由公司替员⼯代扣。

到⼿⼯资为6000-120-480-18=5382元⼆、社保缴费基数和⼯资表关系社保缴费基数是按照职⼯上⼀年度⽉平均⼯资计算的,当然如果⽉平均⼯资超过全省上年度在岗职⼯⽉平均⼯资300%以上的部分是不计⼊个⼈缴纳的,低于60%的则按照全省上年度在岗职⼯⽉平均⼯资的60%计算缴费基数。

举个例⼦,武汉市城镇在岗职⼯⽉均⼯资为4478.8元,全市社会职⼯⽉平均⼯资为3860.9元,根据政策规定,参保单位职⼯基本养⽼保险缴费基数按岗平⼯资的60%保底(即2687.3元)、300%上限(即13436.4元)缴费,参保单位职⼯基本医疗保险、失业保险、⼯伤保险和⽣育保险缴费按2013年全市⽉社平⼯资的60%保底(即2316.5元)、300%上限(即11582.7元)缴费。