基础会计学教材

- 格式:ppt

- 大小:591.50 KB

- 文档页数:23

《基础会计》参考书目

∙郭惠云主编:《基础会计》,东北财经大学出版社,2005年7月,第2版。

∙刘尚林、杨明海主编:《基础会计学》,对外经济贸易大学出版社,2006年2月,第1版。

∙吴良海主编:《基础会计学》,立信会计出版社,2007年9月,第1版。

∙李宗民主编:《基础会计学》,清华大学出版社,2007年1月,第1版。

∙郑新成主编:《基础会计学》,立信会计出版社,2007年5月,第3版。

∙徐泓主编:《基础会计学》,中国人民大学出版社,2007年8月,第2版。

∙(美)安东尼(Anthony,R.N.),(美)布莱特纳(Breitner,L.K.)著,范海滨译:《会计学基础》,清华大学出版社,2007年1月,第1版.

∙怀尔德等著,崔学刚、饶菁改编:《会计学原理》,中国人民大学出版社,2007年3月,第1版。

∙(美)马歇尔,(美)麦克马纳斯,(美)维勒著,沈洁译:《会计学——数字意味着什么(第六版)》,人民邮电出版社,2005年5月,第1版。

∙(美)安东尼,(美)布莱特纳主编:《会计学基础(第9版)》,清华大学出版社,2006年9月,第1版。

∙李海波主编:《新编会计学原理——基础会计》,立信会计出版社,2006年5月,第12版。

∙孙铮主编:《基础会计》,上海财经大学出版社,2007年9月,第三版。

∙娄尔行主编:《基础会计》,上海三联书店,1998年6月。

∙王俊生主编:《基础会计学》,中国财政经济出版社,1999年10月。

∙孙俊章主编:《基础会计学》,陕西人民出版社,1995年12月。

∙金中泉主编:《会计学基础》,中国财政经济出版社,2002年7月。

基础会计学mooc配套教材

基础会计学的MOOC配套教材包括《基础会计学》和《基础会计(原初级会计学)(第11版·立体化数字教材版)》学习指导书。

《基础会计学》是由李贻玲、薛文艳主编,2017年1月电子工业出版社出版的应用型本科财会类专业规划教材。

该教材适应于同类高等教育财经、管理、金融类专业的学生使用,也可作为各类财会培训学校的教材,以及从事会计工作的广大财会人员学习参考用书。

全书共10章,不但介绍了会计发展历程,会计目标、定义,会计假设与基础,会计信息质量要求与会计核算方法等会计学专业知识,而且针对会计资格考试的内容做了介绍。

此外,该教材除了原有的会计理论部分外,对会计方法及应用部分做了阐述。

《基础会计(原初级会计学)(第11版·立体化数字教材版)》学习指导书是人民大学会计系列教材之一,主要作为《基础会计(原初级会计学)(第11版·立体化数字教材版)》的配套用书。

如需更多信息,建议到相关网站查询或咨询专业人士。

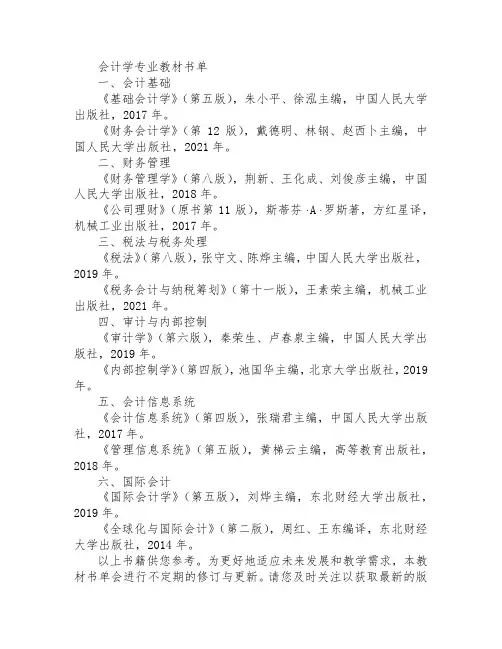

会计学专业教材书单

一、会计基础

《基础会计学》(第五版),朱小平、徐泓主编,中国人民大学出版社,2017年。

《财务会计学》(第12版),戴德明、林钢、赵西卜主编,中国人民大学出版社,2021年。

二、财务管理

《财务管理学》(第八版),荆新、王化成、刘俊彦主编,中国人民大学出版社,2018年。

《公司理财》(原书第11版),斯蒂芬·A·罗斯著,方红星译,机械工业出版社,2017年。

三、税法与税务处理

《税法》(第八版),张守文、陈烨主编,中国人民大学出版社,2019年。

《税务会计与纳税筹划》(第十一版),王素荣主编,机械工业出版社,2021年。

四、审计与内部控制

《审计学》(第六版),秦荣生、卢春泉主编,中国人民大学出版社,2019年。

《内部控制学》(第四版),池国华主编,北京大学出版社,2019年。

五、会计信息系统

《会计信息系统》(第四版),张瑞君主编,中国人民大学出版社,2017年。

《管理信息系统》(第五版),黄梯云主编,高等教育出版社,2018年。

六、国际会计

《国际会计学》(第五版),刘烨主编,东北财经大学出版社,2019年。

《全球化与国际会计》(第二版),周红、王东编译,东北财经大学出版社,2014年。

以上书籍供您参考。

为更好地适应未来发展和教学需求,本教材书单会进行不定期的修订与更新。

请您及时关注以获取最新的版

本和相关的教学资料。

希望对您有所帮助。

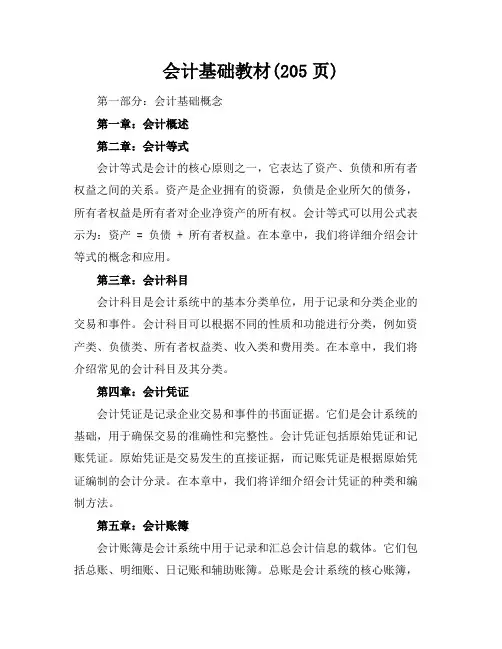

会计基础教材(205页)第一部分:会计基础概念第一章:会计概述第二章:会计等式会计等式是会计的核心原则之一,它表达了资产、负债和所有者权益之间的关系。

资产是企业拥有的资源,负债是企业所欠的债务,所有者权益是所有者对企业净资产的所有权。

会计等式可以用公式表示为:资产 = 负债 + 所有者权益。

在本章中,我们将详细介绍会计等式的概念和应用。

第三章:会计科目会计科目是会计系统中的基本分类单位,用于记录和分类企业的交易和事件。

会计科目可以根据不同的性质和功能进行分类,例如资产类、负债类、所有者权益类、收入类和费用类。

在本章中,我们将介绍常见的会计科目及其分类。

第四章:会计凭证会计凭证是记录企业交易和事件的书面证据。

它们是会计系统的基础,用于确保交易的准确性和完整性。

会计凭证包括原始凭证和记账凭证。

原始凭证是交易发生的直接证据,而记账凭证是根据原始凭证编制的会计分录。

在本章中,我们将详细介绍会计凭证的种类和编制方法。

第五章:会计账簿会计账簿是会计系统中用于记录和汇总会计信息的载体。

它们包括总账、明细账、日记账和辅助账簿。

总账是会计系统的核心账簿,它记录了企业的所有会计科目。

明细账用于记录每个会计科目的详细交易信息。

日记账是按照时间顺序记录企业交易的账簿。

辅助账簿用于记录特定类型的交易或事件。

在本章中,我们将介绍会计账簿的种类和用途。

第六章:会计报表会计报表是会计系统中的最终产品,用于向外部用户报告企业的财务状况和经营成果。

常见的会计报表包括资产负债表、利润表和现金流量表。

资产负债表展示了企业在特定时间点的财务状况,包括资产、负债和所有者权益。

利润表展示了企业在特定时间段的经营成果,包括收入和费用。

现金流量表展示了企业在特定时间段的现金流入和流出情况。

在本章中,我们将详细介绍会计报表的种类和编制方法。

第七章:会计准则和法规会计准则和法规是指导会计实践和保证会计信息质量的重要依据。

它们规定了会计处理的原则、方法和程序,以及财务报告的要求。

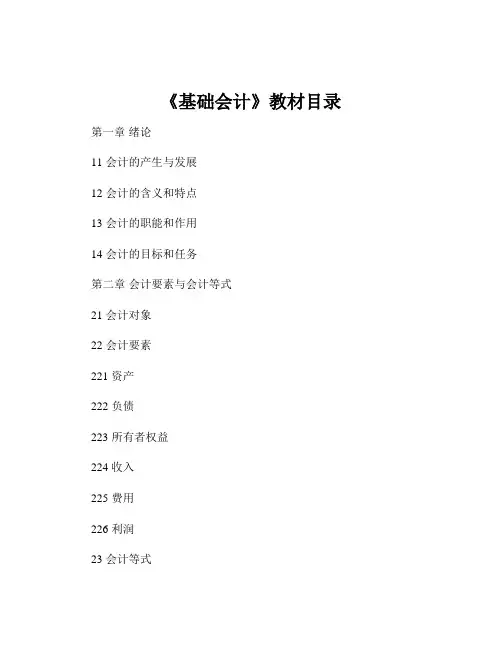

《基础会计》教材目录第一章绪论11 会计的产生与发展12 会计的含义和特点13 会计的职能和作用14 会计的目标和任务第二章会计要素与会计等式21 会计对象22 会计要素221 资产222 负债223 所有者权益224 收入225 费用226 利润23 会计等式231 基本会计等式232 经济业务对会计等式的影响第三章会计核算基础31 会计假设311 会计主体假设312 持续经营假设313 会计分期假设314 货币计量假设32 会计信息质量要求321 可靠性322 相关性323 可理解性324 可比性325 实质重于形式326 重要性327 谨慎性328 及时性33 会计核算方法331 设置会计科目和账户332 复式记账333 填制和审核会计凭证334 登记账簿335 成本计算336 财产清查337 编制财务会计报告第四章账户与复式记账41 会计科目411 会计科目的概念和分类412 会计科目的设置原则42 账户421 账户的概念和结构422 账户的分类43 复式记账原理431 复式记账法的概念和特点432 借贷记账法的基本内容44 借贷记账法的应用441 资金筹集业务的核算442 供应过程业务的核算443 生产过程业务的核算444 销售过程业务的核算445 利润形成与分配业务的核算第五章会计凭证51 会计凭证的概念和种类511 会计凭证的概念512 会计凭证的种类52 原始凭证521 原始凭证的基本内容522 原始凭证的填制要求523 原始凭证的审核53 记账凭证531 记账凭证的基本内容532 记账凭证的填制要求533 记账凭证的审核54 会计凭证的传递和保管第六章会计账簿61 会计账簿的概念和种类611 会计账簿的概念612 会计账簿的种类62 账簿的设置与登记621 日记账的设置与登记622 总分类账的设置与登记623 明细分类账的设置与登记63 账簿的登记规则64 错账更正方法641 划线更正法642 红字更正法643 补充登记法65 对账和结账651 对账652 结账第七章财产清查71 财产清查的意义和种类711 财产清查的意义712 财产清查的种类72 财产清查的方法721 货币资金的清查方法722 实物资产的清查方法723 往来款项的清查方法73 财产清查结果的处理731 财产清查结果处理的要求732 财产清查结果的账务处理第八章财务会计报告81 财务会计报告的概述811 财务会计报告的概念和作用812 财务会计报告的构成813 财务会计报告的编制要求82 资产负债表821 资产负债表的概念和作用822 资产负债表的格式和内容823 资产负债表的编制方法83 利润表831 利润表的概念和作用832 利润表的格式和内容833 利润表的编制方法84 现金流量表841 现金流量表的概念和作用842 现金流量表的编制基础843 现金流量表的格式和内容85 所有者权益变动表851 所有者权益变动表的概念和作用852 所有者权益变动表的格式和内容86 财务报表附注第九章会计核算组织程序91 会计核算组织程序的意义和种类911 会计核算组织程序的意义912 会计核算组织程序的种类92 记账凭证核算组织程序921 记账凭证核算组织程序的特点922 记账凭证核算组织程序的步骤923 记账凭证核算组织程序的优缺点和适用范围93 科目汇总表核算组织程序931 科目汇总表核算组织程序的特点932 科目汇总表的编制方法933 科目汇总表核算组织程序的步骤934 科目汇总表核算组织程序的优缺点和适用范围94 汇总记账凭证核算组织程序941 汇总记账凭证核算组织程序的特点942 汇总记账凭证的编制方法943 汇总记账凭证核算组织程序的步骤944 汇总记账凭证核算组织程序的优缺点和适用范围第十章会计工作组织101 会计工作组织的意义和要求102 会计机构和会计人员1021 会计机构的设置1022 会计人员的职责和权限1023 会计人员的职业道德103 会计法规制度1031 会计法律1032 会计行政法规1033 国家统一的会计制度104 会计档案1041 会计档案的概念和内容1042 会计档案的归档和保管1043 会计档案的查阅和销毁。

会计基础知识点推荐书目在如今竞争激烈的商业环境中,会计对于企业的管理和决策至关重要。

作为一名从事会计工作的人员,掌握扎实的会计基础知识是至关重要的。

本文将推荐一些经典的会计基础知识书籍,帮助读者打下坚实的会计基础。

1. 《财务会计》(Financial Accounting) by 林林. 这是一本经典的财务会计教材,内容详实、深入浅出。

林林教授在书中系统阐述了会计的基本概念、原则和操作规范,并通过大量实例帮助读者理解和掌握会计的核心知识和技能。

2. 《管理会计》(Management Accounting) by 王王. 此书是一本经典的管理会计教材,涵盖了管理会计的基本理论和应用实践。

王王教授通过案例分析和实际操作,帮助读者了解如何用管理会计的方式来评估企业的绩效、制定预算和做出决策。

3. 《成本会计》(Cost Accounting) by 张张. 作为成本会计领域的权威,张张教授将成本会计的基本概念和方法讲解得非常透彻。

这本书特别适合对成本会计感兴趣的读者,可以帮助他们理解和应用成本会计的相关知识。

4. 《国际财务报告准则》(International Financial Reporting Standards) by 李李. 对于那些想了解和应用国际财务报告准则的读者来说,这本书是一本必备的参考资料。

李李教授详细讲解了国际财务报告准则的各项要求和指南,并通过实际案例帮助读者理解和应用这些准则。

5. 《税法》(Taxation) by 吴吴. 税法是会计领域中一个非常重要的知识点,对于从事税务工作的人员来说尤其重要。

吴吴教授在这本书中非常系统地讲解了税法的基本原理和税务规定,并通过大量实例帮助读者理解和应用税法知识。

以上推荐的五本书籍涵盖了会计领域中的基本知识点,分别关注了财务会计、管理会计、成本会计、国际财务报告准则和税法等重要内容。

这些书籍内容丰富、观点独到,适合不同层次的读者使用。