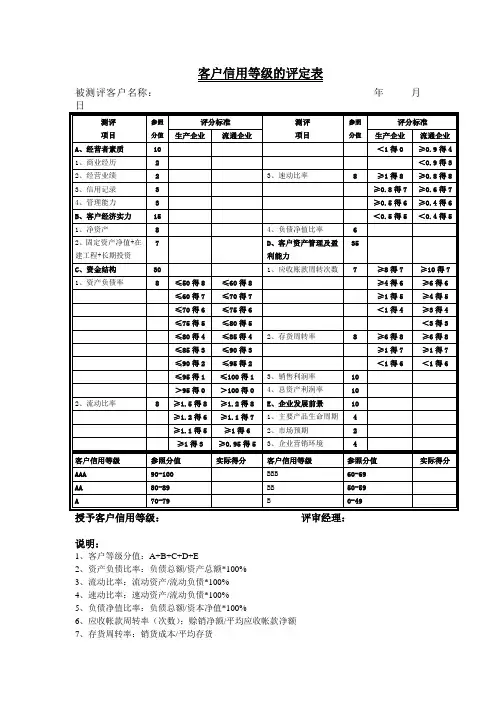

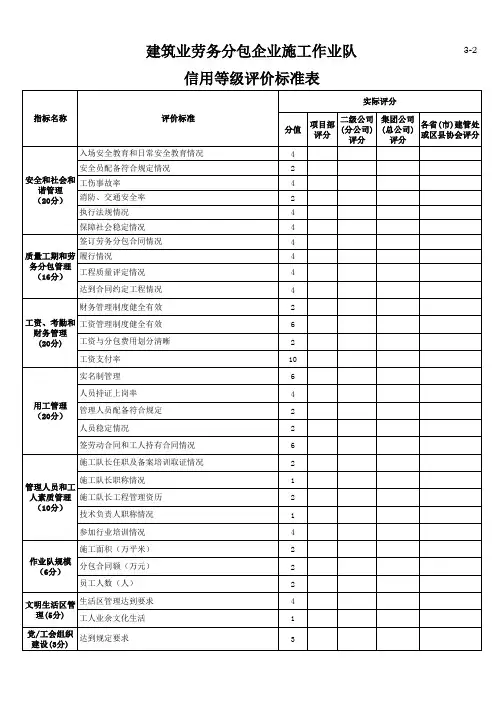

信用等级评价表

- 格式:xls

- 大小:35.50 KB

- 文档页数:1

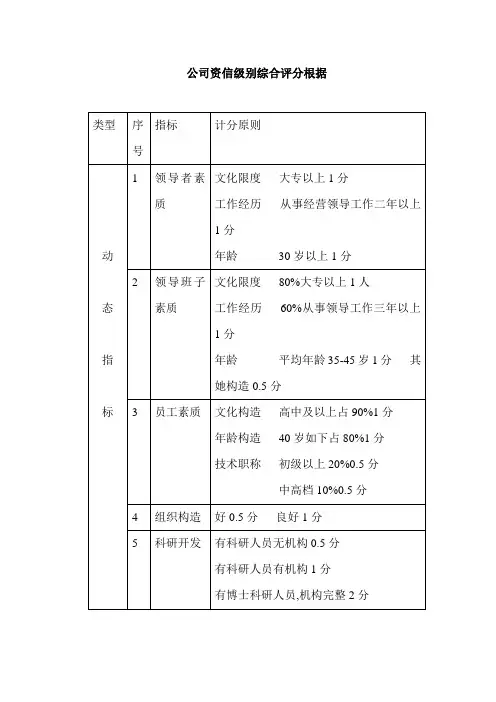

公司资信级别综合评分根据

个人信用评分表

个人信贷担保客户信用级别划分

客户信用级别依次划分为七个级别:AAA,A,BBB,BB,B,C。

AAA级:90分以上,客户的收入水平很高,偿债意愿很强,社会地位很高,家庭环境非常优越;

AA级:客户收入水平高,偿债意愿强,社会地位高,家庭环境优越;

A级:客户收入水平较高,偿债意愿较强,社会地位较高,家庭环境较优越;

BBB级:客户的收入水平中档,有偿债意愿,有一定社会地位,家庭环境良好;

BB级:客户的收入水平一般,有一定偿债意愿,社会地位一般,家庭环境一般;

B级:客户的收入水平较低,偿债意愿不强,社会地位较低,家庭环境较差;

C级:客户的收入水平很低,偿债意愿很差,社会地位很低,家庭环境很差。

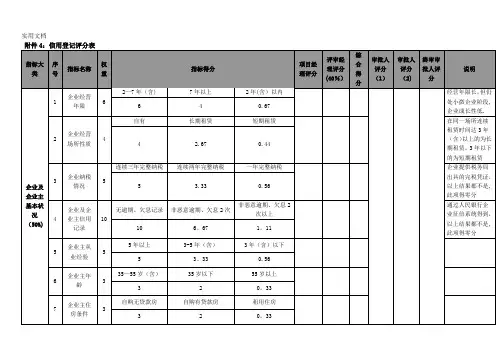

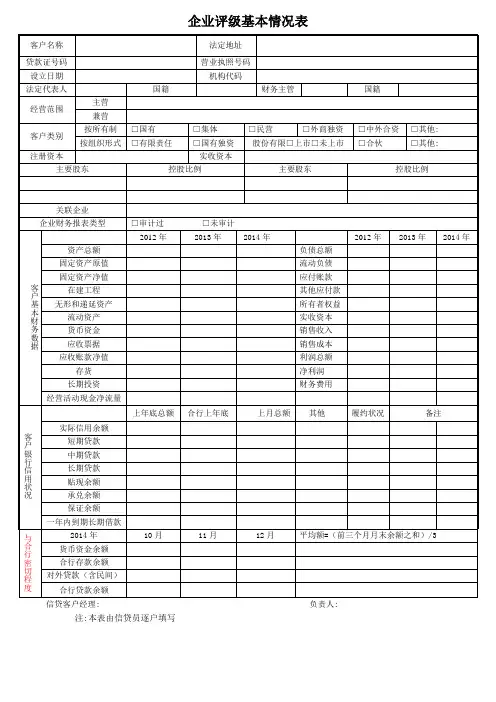

客户信用等级评定表模板企业评级基本情况表客户名称:贷款证号码:设立日期:法定代表人:主营:国籍:法定地址:营业执照号码:机构代码:财务主管国籍:客户类别:□国有□集体□国有独资□民营□外商独资□中外合资□合伙□其他:注册资本:实收资本:控股比例:经营范围:兼营:按所有制:按组织形式:□有限责任上市情况:□上市□未上市主要股东:控股比例:关联企业:企业财务报表类型:□审计过□未审计企业财务数据:资产总额:固定资产原值:固定资产净值:在建工程:无形和递延资产:流动资产:货币资金:应收票据:应收账款净值:存货:长期投资:负债总额:流动负债:应付账款:其他应付款:所有者权益:实收资本:销售收入:销售成本:利润总额:经营活动现金净流量:净利润:财务费用:备注其他:实际信用余额:短期贷款:中期贷款:长期贷款:贴现余额:承兑余额:保证余额:一年内到期长期借款:货币资金余额:合行存款余额:对外贷款(含民间):合行贷款余额:平均额=(前三个月月末余额之和)/3 与合行密切程度:负责人:信贷客户经理:注:本表由信贷员逐户填写企业信用等级评定表评级企业名称:一、定性分析1、品质:企业法定代表人和主要管理者遵纪守法、诚实守信情况以及其关联人守信情况得2分;一般得1分;差得分;对企业的法人代表(包括其配偶)及企业关联方有不良贷款的一概得分(根据对企业、法定代表人夫妻双方、股东、关联企业征信查询打分)。

2、经历:经营者从事本行业经营年限≥3年得2分;≥2年得1分;<2年得分;经营者的管理规范、经营稳健、思路清晰得2分;一般得1分;差得分。

3、能力:经营管理能力得2分;一般得1分;差得分。

4、合规:企业在合作银行开户情况(提供开户证明)在___已开立基本账户的得5分;在___已开立一般账户的得2分;未在___开户的不得分。

二、与银行业务合作情况合规经营情况得20分。

删除明显有问题的段落,对每段话进行改写:1.中间业务合作情况得分企业在___有两项及以上中间业务的得5分,有一项中间业务的得3分,没有中间业务的不得分。

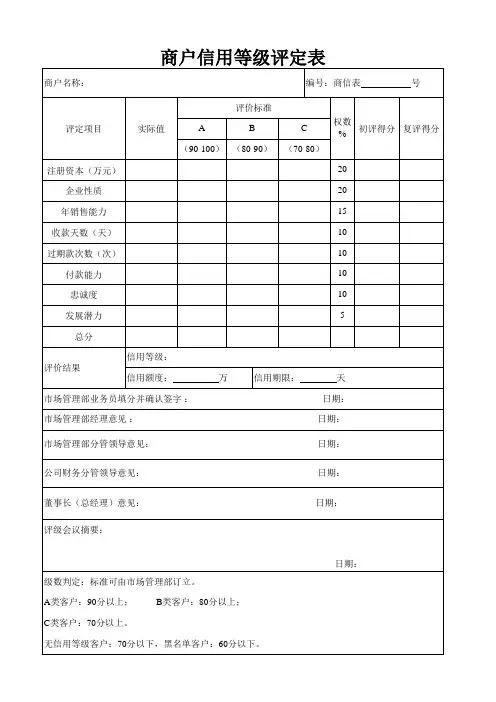

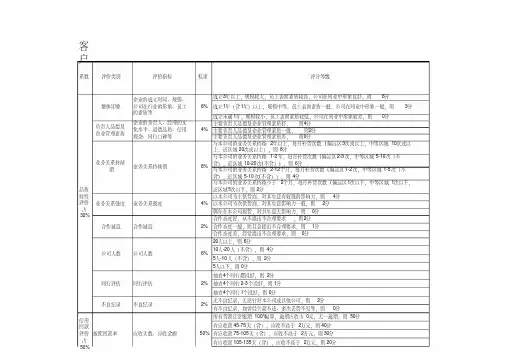

评价指标说明:

1、注册资本:指客户的财政力度,反映商户的经济实力,是商户偿付债务的最终保证;

2、企业性质:按国有、股份、私有划分;

3、年销售能力:指商户销售产品(商品)的能力;

4、收帐天数:自开具销售发票,交付提货单日起,至货款实际到帐日之间的天数;

5、过期款次数:即不按照规定的付款条件付款的次数。

6、付款能力:即每次是否均能全款付清租金、水电物业费。

7、忠诚度:商户购从事批发产品的稳定性。

8、客户发展潜力:以是否国有、行业地位、管理水平等作为加权条件。

8、权数:各项评定指标所占的权重比例。

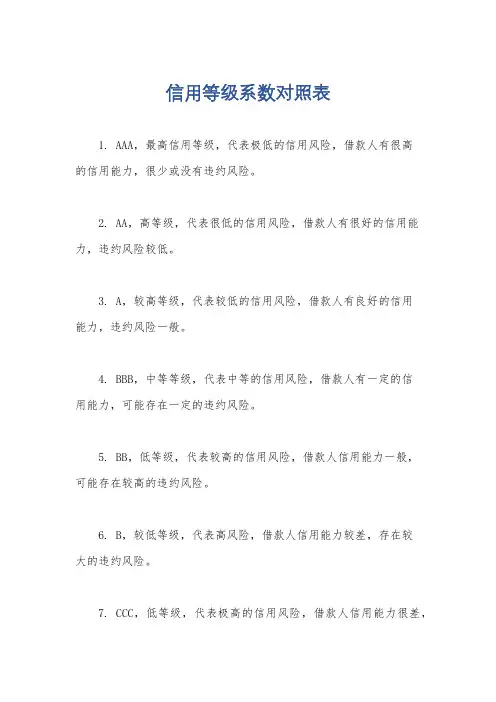

信用等级系数对照表

1. AAA,最高信用等级,代表极低的信用风险,借款人有很高

的信用能力,很少或没有违约风险。

2. AA,高等级,代表很低的信用风险,借款人有很好的信用能力,违约风险较低。

3. A,较高等级,代表较低的信用风险,借款人有良好的信用

能力,违约风险一般。

4. BBB,中等等级,代表中等的信用风险,借款人有一定的信

用能力,可能存在一定的违约风险。

5. BB,低等级,代表较高的信用风险,借款人信用能力一般,

可能存在较高的违约风险。

6. B,较低等级,代表高风险,借款人信用能力较差,存在较

大的违约风险。

7. CCC,低等级,代表极高的信用风险,借款人信用能力很差,

可能随时违约。

8. CC,低等级,代表极高的信用风险,借款人信用能力非常差,违约风险极大。

9. C,最低等级,代表违约风险极大,借款人信用能力非常差,已经违约或即将违约。

需要注意的是,不同的信用评级机构可能会有不同的等级划分

和评定标准,因此在具体应用时需要结合具体的评级标准进行理解

和参考。

同时,信用等级系数对照表是一种参考工具,实际信用评

级还需要综合考虑借款人的财务状况、还款能力、还款意愿等多方

面因素进行综合评估。