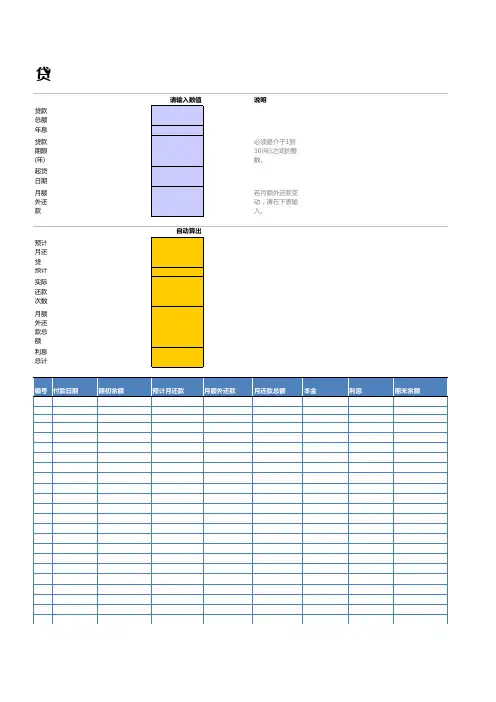

贷款分期偿还计划表Excel模板

- 格式:xlsx

- 大小:45.42 KB

- 文档页数:9

借款合同的还款计划表合同编号:【合同编号】借款合同的还款计划表甲方(出借人):【甲方名称】地址:【甲方地址】乙方(借款人):【乙方名称】地址:【乙方地址】根据双方的自愿,并经友好协商,甲方同意向乙方提供借款,并约定如下还款计划:1. 借款金额及利率甲方同意向乙方提供借款金额为人民币【借款金额】元(大写:【借款金额大写】)。

借款利率为【年利率】%。

2. 还款方式根据本合同约定的借款金额和利率,乙方同意按照以下还款计划进行还款:(1)按月付息,到期还本:乙方需按月支付利息,每月支付利息金额(本金乘以利率除以12个月)。

借款到期日前十日内,乙方还需支付剩余本金一次性偿还。

(2)分期等额本息还款:乙方需按照每月等额本息方式还款,其中每月还款额由借款金额、还款期限和借款利率计算得出。

(3)其它方式:【根据实际情况进行补充,如按季度、半年等等支付利息的方式】3. 还款周期及日期根据双方协商,确定以下还款周期及具体还款日期:还款周期:【每月/每季度/每半年】还款日期:【具体还款日期】(借款期限内的每个还款周期,乙方需在该日期前将还款金额支付至甲方指定的银行账户)4. 提前还款及逾期还款(1)提前还款:乙方有权在借款期限内提前偿还所有或部分欠款。

如乙方选择提前还款,需提前【提前还款通知期限】提前书面通知甲方,并支付相应的提前还款手续费。

(2)逾期还款:乙方未能按照本合同约定的还款计划按时支付欠款的,应按以下方式支付违约金:【逾期天数】天内逾期:按照欠款金额计算违约金(借款金额乘以逾期利率);超过【逾期天数】天逾期:按照欠款金额计算违约金,并每日累计加收逾期利息。

5. 还款账户乙方在本合同生效后,应提供有效的还款账户,用于还款金额的支付。

甲方在此确认已经了解并同意乙方提供的还款账户信息,并同意将借款金额及利息支付至该账户。

6. 保密条款双方同意对本合同的所有条款及相关交易信息保密。

未经对方事先书面同意,任何一方不得向第三方透露或披露本合同内容及与交易有关的任何信息。

利用Excel建立分期偿还贷款明细分析模型一、案例的提出2006年12月1日,甲从中国银行申请住房商业贷款15万元,贷款年限15年,采用等额本息付款方式按月偿还贷款,其间中国银行利率变化了四次:2006年利率为3.5127%,2007年利率为6.156%,2008年利率为6.9977%,2009年利率为4.4254%(注:前三年的利率在基准利率上打九折,2009年的利率在基准利率上打七折)。

问:1.每年的月偿还额为多少元?2.至2009年底,甲共偿还多少贷款?其中本金多少?利息多少?如果这时想提前偿还贷款,还需向银行支付多少元?二、模型的建立由于知道现值(150 000元),利率(变动利率)和期限(15年),求每年支付的金额(年金),可以用时间价值函数中的年金函数(PMT)、年金中的本金函数(PPMT)和年金中的利息函数(IPMT)来分别计算月偿还额、月偿还额中的本金和利息,最后再用Excel中的常用计算函数求出累计偿还额、累计偿还本金和利息,以及剩余贷款金额。

(一)建立分期偿还贷款分析模型表创建一个新的工作簿,将其命名为“贷款偿还分析表”,在工作簿中选择一工作表,并将该工作表重命名为“分期偿还贷款明细分析表”,在此工作表上建立“分期偿还贷款分析模型”,如表1:各项目的公式设置如下:总付款期数:C8=C6*C7每期偿还金额:C9==ABS(PMT(C5/C7,C8,C4))该模型建立之后,每期偿还金额与贷款金额、贷款年利率、贷款年限、每年还款期数等因素之间建立了动态链接,可以通过直接输入数据的方式改变贷款金额、贷款年利率、贷款年限、每年还款期数中的任意一个或几个因素的值,来观察每期偿还金额的变化,选择一种当前能力所及的固定偿还金额进行贷款。

“蒋文”是把贷款金额和利率变化的多种结果综合显示到一张表上,便于决策,而本文讨论的重点不是决策,而是决策后需要了解的相关信息。

为了便于贷款额的明细分析,文中只显示一种结果,表1显示的结果就是案例中2006年的月偿还额 1 073.26元。

分期偿还借据模板借款人信息

- 姓名: {借款人姓名}

- 身份证号: {借款人身份证号}

- 联系方式: {借款人联系方式}

贷款信息

- 贷款金额: {贷款金额}

- 借款日期: {借款日期}

- 还款日期: {还款日期}

- 利率: {利率}

还款计划

本借据系按照合同约定的内容,由借款人自行向出借人出具的,借款人应于规定的还款日期内足额偿还借款及利息。

如未能按期足

额还款,除承担逾期利息外,出借人还有权根据法律法规的规定采

取相应的法律手段进行追索。

双方确认借款人在申请本借据之前已

经了解所有与本借据有关的条款和规定,并且承诺在本借据中提供

的一切信息内容均属实。

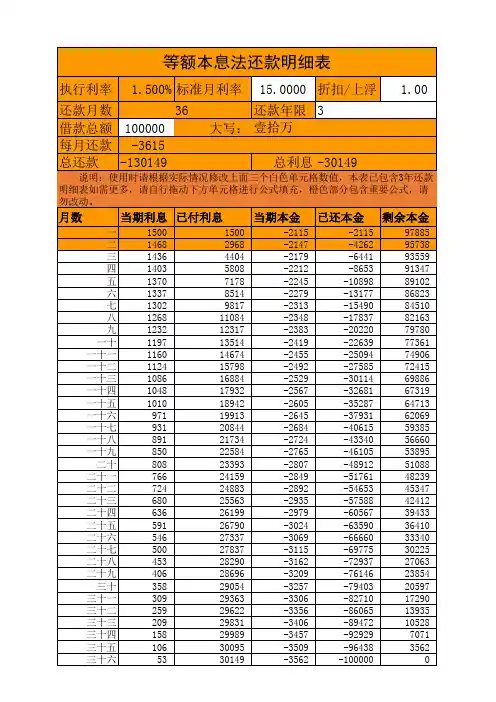

用excel编制等额本金与等额本息还款表用excel编制等额本金与等额本息还款表目前,银行的个人按揭贷款的还款方式主要有以下2种方式:等额本金与等额本息。

借贷者往往十分纠结于是选用等额本金,还是等额本息实惠,还有提前还款是否要吃亏等问题,下面通过excel计算,一方面给出了两种方式的还款明细表,另一面通过对计算过程的理解,让大家知道其实无论选用哪一种方式都是一样的,无所谓吃亏与否。

一、等额本金设借贷金额500000元,贷款年限5年,贷款期数60期,首次还贷日期2016年1月20日,按如下图所示设计等额本金贷款还款计划书。

在单元格A6 键入公式:=IF(ROW()-5>$F$3,"",ROW()-5),然后向下引用。

在单元格B6 键入公式:=H3&"/"&J3&"/"&L3 在单元格C6键入年利率百分点p=4.25,在单元格F6键入公式:=ROUND(B3/F3,2)在单元格G6 键入公式:=ROUND(B3*C6/100/12,2)在单元格E6键入公式:=F6+G,然后向下引用。

在单元格H6键入公式:=B3-F6在单元格J6键入公式:=E6在单元格B7键入公式:=IF(A7<>"",$H$3+INT(($J$3-2+A7)/12)&"/"&(($ J$3-1 +A7)-12*INT(($J$3-2+A7)/12))&"/"&• $L$3,""),然后向下引用。

在单元格C7键入公式:=IF(A7<>"",C6,""),然后向下引用。

在单元格F7 键入公式:=IF(A7<>"",H6/($F$3-A6),""),然后向下引用。