增值税专用发票红冲方法

- 格式:docx

- 大小:1017.25 KB

- 文档页数:9

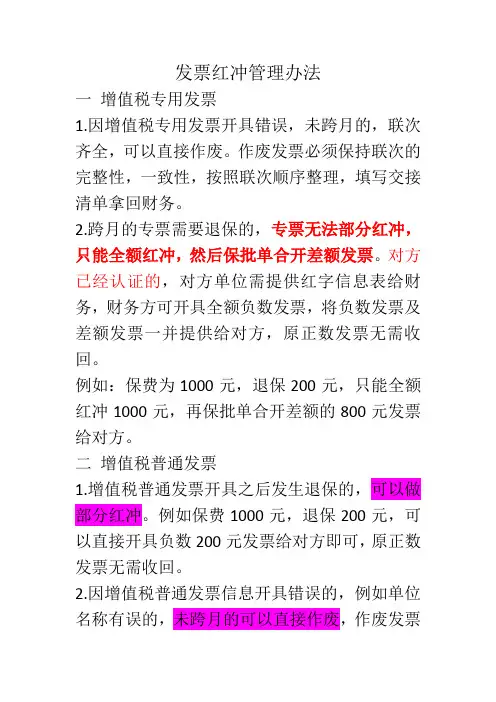

发票红冲管理办法

一增值税专用发票

1.因增值税专用发票开具错误,未跨月的,联次齐全,可以直接作废。

作废发票必须保持联次的完整性,一致性,按照联次顺序整理,填写交接清单拿回财务。

2.跨月的专票需要退保的,专票无法部分红冲,只能全额红冲,然后保批单合开差额发票。

对方已经认证的,对方单位需提供红字信息表给财务,财务方可开具全额负数发票,将负数发票及差额发票一并提供给对方,原正数发票无需收回。

例如:保费为1000元,退保200元,只能全额红冲1000元,再保批单合开差额的800元发票给对方。

二增值税普通发票

1.增值税普通发票开具之后发生退保的,可以做部分红冲。

例如保费1000元,退保200元,可以直接开具负数200元发票给对方即可,原正数发票无需收回。

2.因增值税普通发票信息开具错误的,例如单位名称有误的,未跨月的可以直接作废,作废发票

必须保持联次的完整性,一致性,按照顺序整理,填写交接清单拿回财务。

跨月的只能全额红冲,开具全额负数发票。

原正数发票全部收回与负数发票一并装订交回财务,普通发票开红票,不需要红字信息表。

增值税专用发票冲红流程的相关政策解读与操作指南随着社会经济的不断发展,税务管理也日益完善。

增值税专用发票作为一种重要的税务凭证,其冲红流程的相关政策备受关注和重视。

本文将对增值税专用发票冲红流程的相关政策进行解读,并为读者提供实用的操作指南。

一、增值税专用发票冲红流程的政策解读1. 冲红条件和限制根据《财政部税务总局关于增值税发票管理的规定》第二十三条的规定,增值税专用发票可以冲红的条件包括:发票填开错误、发票丢失、纳税人提前核销预收账款等。

冲红时需要遵守一些限制,如冲红时限、金额限制等。

2. 冲红方式和程序增值税专用发票冲红可以采用手工冲红和电子冲红两种方式。

手工冲红适用于已开具的增值税专用发票,电子冲红主要用于错误开票信息上传至国家税务总局的情况。

冲红程序包括:冲红申请、审核审批、冲红开票及交付、冲红注销等环节。

3. 冲红注意事项在进行增值税专用发票冲红时,纳税人需要注意以下几个问题:首先,冲红时需要保证冲红金额与原发票金额一致;其次,冲红的增值税专用发票应当在票面清晰标注“冲红”字样,以示区分;最后,冲红后的增值税专用发票应妥善保存,并及时进行登记备案。

二、增值税专用发票冲红流程的操作指南1. 冲红申请及审核纳税人在发现增值税专用发票存在错误或其他冲红情况时,应及时向税务机关提出冲红申请。

冲红申请应包括详细的冲红原因、金额及相关凭证等信息。

税务机关在接受冲红申请后,会对申请进行审核。

审核通过后,纳税人可以进行后续的冲红操作。

2. 冲红开票及交付根据审核通过的冲红申请,纳税人可以进行冲红开票操作。

在进行冲红开票时,需要填写正确的冲红信息,包括原发票代码、号码以及需要冲红的金额等。

同时,冲红发票上应清晰标注“冲红”字样,并将其交付给购买方。

3. 冲红注销及备案登记冲红开票完成后,纳税人需要将冲红发票及相应的冲红申请材料提交给税务机关进行注销,以确保发票的合法有效性。

同时,纳税人还需将冲红发票及冲红申请材料进行备案登记,以备后续的查询和核对。

增值税专用发票冲红流程

纳税人在开具增值税发票后,若发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件的,需要开具红字发票,今天就为您详细讲解一下增值税红字发票的开具方法。

一、发票冲红——普票

跨月的普票或已经抄税的普票,发现开错了,需进行普票冲红。

操作方法:点击发票管理-发票填开-红字-输入蓝字发票的代码和号码,自动带出信息,核实无误后打印。

二、发票冲红——专票

(1)开具发票为增值税专用发票,但收票方没有进行认证抵扣:

①购买方将抵扣联与发票联全部联次退还给销售方;

②销售方在增值税开票系统中开具并上传《开具红字增值税专用发票信息表》(以下简称《红字信息表》),根据《红字信息表》开具红字增值税专用发票后,再开具正确的蓝字发票。

③红字增值税专用发票信息表填开-红字增值税专用发票信息表填开-信息填写无误后打印,具体方法如下:

提示:如果您的商品编码中未添加需要开具的商品名称,需要先添加商品编码再填开信息表。

④销货方进入“开具红字增值税专用发票信息表”填开界面,准确填写蓝字发票信息。

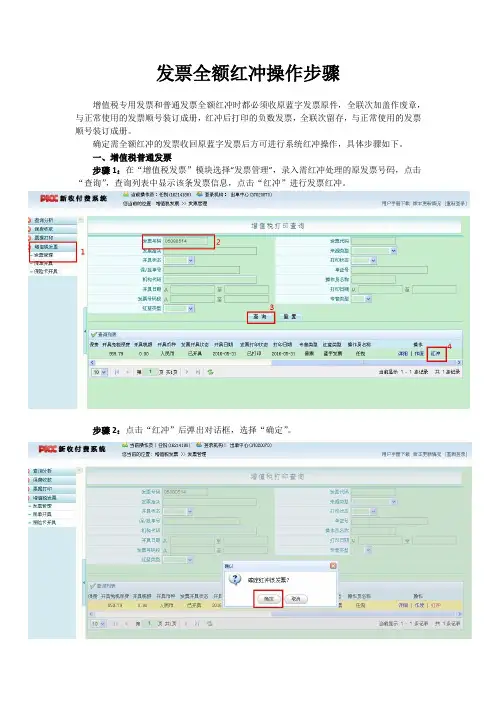

发票全额红冲操作步骤增值税专用发票和普通发票全额红冲时都必须收原蓝字发票原件,全联次加盖作废章,与正常使用的发票顺号装订成册,红冲后打印的负数发票,全联次留存,与正常使用的发票顺号装订成册。

确定需全额红冲的发票收回原蓝字发票后方可进行系统红冲操作,具体步骤如下。

一、增值税普通发票步骤1:在“增值税发票”模块选择“发票管理”,录入需红冲处理的原发票号码,点击“查询”,查询列表中显示该条发票信息,点击“红冲”进行发票红冲。

步骤2:点击“红冲”后弹出对话框,选择“确定”。

步骤3:弹出对话框,提示应打印的红冲发票号码,记录该发票号码,打印时应对照该号码放入发票实物打印红冲发票。

步骤4:重置打印界面,在“红蓝类型”处选择“红字发票”,录入操作员名称,点击“查询”,查询列表中显示该条发票信息,点击“打印”。

步骤5:放入上述步骤3中系统给出红冲发票号码的实物,点击“确定”打印发票。

步骤6:打印完成。

二、增值税专用发票增值税专用发票红冲时,应先确认客户是否已对专票进行认证,如果认证了或者经认证结果为“无法认证”、“纳税人识别号认证不符”、“专用发票代码、号码认证不符”、“以及所购货物或服务不属于增值税扣税项目范围”的,由客户方向我方提供《开具红字增值税专用发票信息表》。

若我司尚未交付购买方或者购买方拒收的,由我方提供《开具红字增值税专用发票信息表》。

由开票员在收付费系统中进行红冲处理。

步骤1:在“增值税发票”模块选择“发票管理”,录入需红冲处理的原发票号码,点击“查询”,查询列表中显示该条发票信息,点击“红冲”,弹出“请填写红字信息表编号”对话框,录入马海卫提供的红字信息表编号,点击“确定”。

步骤2:弹出对话框,提示应打印的红冲发票号码,记录该发票号码,打印时应对照该号码放入发票实物打印红冲发票。

步骤3:重置打印界面,在“红蓝类型”处选择“红字发票”,录入操作员名称,点击“查询”,查询列表中显示该条发票信息,点击“打印”。

增值税专用发票冲红的步骤及注意事项增值税专用发票是企业在经营活动中常用的一种发票,它具有法律效力和税务效力,对企业的财务和税务管理具有重要意义。

但在实际操作中,有时候发票填写错误或者需要作废,这就需要进行发票冲红操作。

本文将介绍增值税专用发票冲红的具体步骤和注意事项。

一、增值税专用发票冲红的步骤1. 申请冲红增值税专用发票冲红前,企业需要向开票单位申请冲红。

一般情况下,申请冲红需要提交以下资料:冲红申请书、原始发票、冲红通知书等。

申请冲红的资料要求不同税务局可能会有所差异,企业在开始申请前最好与当地税务机关进行沟通确认。

2. 开具冲红发票开票单位收到企业的冲红申请后,会进行审核。

审核通过后,开具冲红发票。

冲红发票需按照税务机关的要求填写,包括冲红原因、合计金额等。

开具冲红发票时,应按照正常发票的规范填写,并在发票抬头上注明"冲红"字样。

3. 重新开票冲红发票开具后,企业需要根据冲红发票重新开具一张新的正常发票。

新发票的开票内容应与原发票相同,除了日期和发票代码号码等信息。

二、增值税专用发票冲红的注意事项1. 冲红时间企业在发现发票填写错误时,应尽快申请冲红。

根据税务机关的规定,发票冲红应在开具年度后的次年底前完成。

超过截止日期未冲红的发票将无法报销。

2. 冲红原因申请冲红时,企业需要明确冲红原因。

常见的冲红原因包括:销售方与购买方信息填写错误、商品金额填写错误等。

企业应根据实际情况选择正确的冲红原因,并在申请冲红时进行说明。

3. 冲红发票使用及保存冲红发票需按照税务机关的规定进行保存和使用。

冲红发票的使用场景和正常发票相似。

企业应将冲红发票与原发票一并存放,并妥善保存。

4. 新发票注意事项重新开具的新发票必须按照税务机关的要求进行开具。

在填写新发票时,应注意保持与原发票一致的内容,并在新发票上注明冲红原因和冲红发票号码等信息。

5. 税务机关审核冲红发票上报税务机关审核后,企业需要按照税务机关的规定进行相关记录和报账。

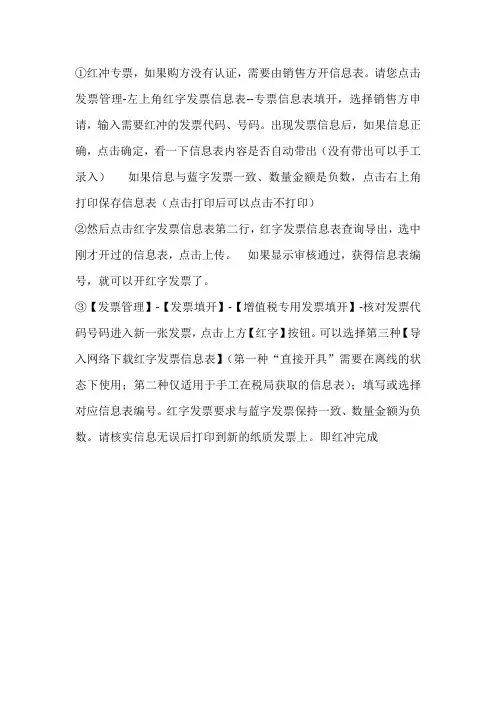

①红冲专票,如果购方没有认证,需要由销售方开信息表。

请您点击发票管理-左上角红字发票信息表--专票信息表填开,选择销售方申请,输入需要红冲的发票代码、号码。

出现发票信息后,如果信息正确,点击确定,看一下信息表内容是否自动带出(没有带出可以手工录入)如果信息与蓝字发票一致、数量金额是负数,点击右上角打印保存信息表(点击打印后可以点击不打印)

②然后点击红字发票信息表第二行,红字发票信息表查询导出,选中刚才开过的信息表,点击上传。

如果显示审核通过,获得信息表编号,就可以开红字发票了。

③【发票管理】-【发票填开】-【增值税专用发票填开】-核对发票代码号码进入新一张发票,点击上方【红字】按钮。

可以选择第三种【导入网络下载红字发票信息表】(第一种“直接开具”需要在离线的状态下使用;第二种仅适用于手工在税局获取的信息表);填写或选择对应信息表编号。

红字发票要求与蓝字发票保持一致、数量金额为负数。

请核实信息无误后打印到新的纸质发票上。

即红冲完成。

增值税专用发票冲红操作的步骤与申请流程详解随着现代经济的不断发展,增值税专用发票已成为税务管理的重要工具之一。

然而,在实际操作中,由于各种原因,可能会出现误开或者发票填写错误的情况。

为了解决这些问题,税务部门制定了增值税专用发票冲红操作的步骤与申请流程。

本文将对这些内容进行详细解读。

一、增值税专用发票冲红操作的步骤1. 审查发票冲红的原因和必要性。

在进行发票冲红操作之前,企业应当对冲红的原因进行审查,并确保冲红是必要的。

只有在发票填写错误、购方单位退货、作废发票等合法原因下,才能进行发票冲红操作。

2. 编制《购销合同》和《发票冲红通知单》。

在进行发票冲红操作之前,企业应编制《购销合同》和《发票冲红通知单》。

《购销合同》是用来记录交易双方的合同关系和交易内容的,而《发票冲红通知单》则是用来通知税务局有关发票冲红的情况。

3. 进行发票冲红操作。

在进行发票冲红操作时,企业应按照税务部门的要求,填写《增值税专用发票冲红申请表》。

在填写申请表时,应当详细说明冲红原因、冲红金额等内容,并附上相应的证明文件。

4. 提交相关材料至税务局。

完成发票冲红申请表的填写后,企业还需将其与《购销合同》、《发票冲红通知单》等相关材料一同提交至税务局进行审核。

税务局将对申请材料进行审查,并在符合要求的情况下,予以发票冲红。

5. 办理发票冲红手续。

经过税务局审核通过后,企业需要办理发票冲红手续。

具体来说,企业应将原来开具的发票进行注销,并开具相应的发票冲红通知单。

同时,应将发票冲红的情况进行书面通知给购方单位。

6. 录入发票冲红信息。

在完成发票冲红手续后,企业需要及时将发票冲红的信息录入到企业财务系统中,以便进行相关账务的处理。

二、增值税专用发票冲红申请流程详解1. 审查冲红申请表格的完整性。

税务局首先会对冲红申请表格进行审查,确保其完整性和准确性。

2. 验证购销合同和发票冲红通知单的一致性。

税务局会核对《购销合同》和《发票冲红通知单》之间的一致性,确保相关信息的准确性。

增值税专用发票冲红操作的流程与注意事项一、简介增值税专用发票是企业在进行经营活动中,对外提供货物或者劳务并向其收取款项时开具的一种特定的税务凭证。

在实际操作中,有时会出现发票开具错误或者发票信息有误的情况,这时就需要进行冲红操作来进行更正。

本文将介绍增值税专用发票冲红的具体流程以及需要注意的事项。

二、增值税专用发票冲红的流程1. 纸质发票的冲红流程:a) 向开票单位提出冲红申请:将发票开具错误的原因、发票号码、发票代码等信息准备齐全,向开票单位提出书面冲红申请,要求对发票进行冲红处理。

b) 开票单位审核冲红申请:开票单位收到冲红申请后,进行审核,核实错误的原因和情况,并决定是否同意冲红。

若同意冲红,开票单位将给出冲红的方式和具体操作步骤。

c) 冲红操作:按照开票单位提供的操作流程,对错误的发票进行冲红处理。

通常情况下,操作人员需要准备好冲红申请表格,填写相关信息,并附上发票原件一并提交给开票单位。

d) 开票单位审核冲红结果:开票单位将对冲红操作进行审核,核实是否符合冲红标准和规范,然后给出冲红结果。

若冲红操作符合要求,则开票单位将在冲红发票上盖章,并注明冲红原因和日期。

e) 发票报废:对于已经冲红的发票,原发票需要进行报废处理,确保不再被使用,避免发生重复开票或其他不当使用的情况。

2. 电子发票的冲红流程:a) 冲红申请的提交:通过电子税务局或者财税系统,提交冲红申请信息,包括发票代码、发票号码、冲红原因等。

b) 开票单位审核冲红申请:开票单位收到冲红申请后,审核冲红的合法性,核实冲红原因,并决定是否同意冲红。

c) 系统冲红操作:开票单位通过电子税务局或者财税系统,进行冲红操作。

根据开票单位设置的流程和步骤,操作人员需要按照要求填写冲红申请信息,并提交给系统进行审批。

d) 审核冲红结果:系统将对冲红操作进行审核,核实是否满足冲红的标准和规定。

若冲红操作符合要求,则系统会生成冲红结果,并将结果通知操作人员。

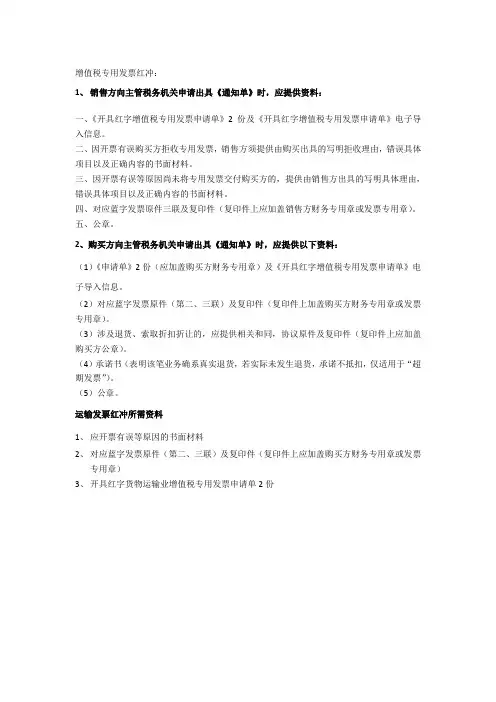

增值税专用发票红冲:

1、销售方向主管税务机关申请出具《通知单》时,应提供资料:

一、《开具红字增值税专用发票申请单》2份及《开具红字增值税专用发票申请单》电子导入信息。

二、因开票有误购买方拒收专用发票,销售方须提供由购买出具的写明拒收理由,错误具体项目以及正确内容的书面材料。

三、因开票有误等原因尚未将专用发票交付购买方的,提供由销售方出具的写明具体理由,错误具体项目以及正确内容的书面材料。

四、对应蓝字发票原件三联及复印件(复印件上应加盖销售方财务专用章或发票专用章)。

五、公章。

2、购买方向主管税务机关申请出具《通知单》时,应提供以下资料:

(1)《申请单》2份(应加盖购买方财务专用章)及《开具红字增值税专用发票申请单》电子导入信息。

(2)对应蓝字发票原件(第二、三联)及复印件(复印件上加盖购买方财务专用章或发票专用章)。

(3)涉及退货、索取折扣折让的,应提供相关和同,协议原件及复印件(复印件上应加盖购买方公章)。

(4)承诺书(表明该笔业务确系真实退货,若实际未发生退货,承诺不抵扣,仅适用于“超期发票”)。

(5)公章。

运输发票红冲所需资料

1、应开票有误等原因的书面材料

2、对应蓝字发票原件(第二、三联)及复印件(复印件上应加盖购买方财务专用章或发票

专用章)

3、开具红字货物运输业增值税专用发票申请单2份。

增值税专用发票冲红的操作流程及常见问题解答随着现代经济的快速发展,税收作为国家财政收入的重要组成部分,对于企业和个人来说都有着重要的意义。

而增值税专用发票作为税务部门对于企业销售商品/提供劳务所开具的一种重要凭证,在发票开具过程中可能会出现一些错误或遗漏。

为了解决这些问题,税务管理部门规定了增值税专用发票冲红的操作流程。

本文将详细介绍增值税专用发票冲红的操作流程,并解答一些常见问题。

一、增值税专用发票冲红的操作流程1. 准备冲红申请材料在进行增值税专用发票冲红操作之前,首先准备好冲红申请材料。

包括冲红申请表、冲红原因说明及相关证明材料等。

2. 冲红申请表填写冲红申请表是进行增值税专用发票冲红操作的重要文件,填写时要认真准确。

主要包括纳税人名称、纳税人识别号、发票代码和发票号码、冲红原因等信息。

3. 冲红原因说明冲红原因是进行增值税专用发票冲红操作的重要依据。

在冲红原因说明中应详细陈述冲红的原因,如发票填写错误、重复开具等。

4. 相关证明材料根据冲红原因的不同,需要提供相应的证明材料。

例如,若发票填写错误,可以提供与错误相对应的正确发票;若发票重复开具,需要提供重复开具的相关证据。

5. 提交冲红申请冲红申请材料准备完毕后,纳税人需要将冲红申请材料提交给税务部门。

可以通过在线平台或直接前往税务局窗口递交,具体的申请渠道根据地区税务部门的规定而定。

6. 税务部门审批税务部门会对提交的冲红申请进行审批,核实材料的真实性和合法性。

审批结果会在一定时间内反馈给纳税人。

7. 冲红结果通知根据税务部门的审批结果,冲红结果会通过纳税人所选的通知方式进行通知,通常以纸质文件或在线平台消息的形式发送。

8. 冲红发票的使用完成冲红操作后,纳税人需要使用冲红发票作为更正凭证,同时需妥善保管冲红发票并按照相关规定进行归档。

二、常见问题解答1. 冲红发票是否可以直接作为有效抵扣凭证?冲红发票是纠正旧发票错误的凭证,不可直接作为有效抵扣凭证。

增值税专用发票冲红流程及操作方法一、增值税专用发票冲红流程1.准备相关资料:包括需要冲红的发票原件、冲红申请表和涉及到的其他相关文件。

2.冲红申请:发票的冲红需向税务部门提出申请,申请内容包括冲红原因、冲红金额、冲红时间等。

3.审批与备案:税务部门将审核提交的冲红申请,对于符合规定要求的申请,会进行批准,并将冲红信息进行备案。

4.发票作废:税务部门批准冲红申请后,需要将原发票作废。

具体做法是在原发票上加盖“作废”字样,并在发票背面注明作废原因、作废时间、税务部门批准号等信息。

5.冲红发票开具:在作废原发票的基础上,开具一张新的增值税专用发票,称为冲红发票。

需要将原发票上的内容和金额进行更正,同时在冲红发票上加盖“冲红”字样和相关的冲红信息。

6.发票存档:冲红发票及作废原发票都需要按照规定进行存档,以备将来税务部门检查使用。

二、增值税专用发票冲红操作方法1.准备资料:将需要冲红的增值税专用发票、冲红申请表、相关文件整理齐备。

2.冲红申请:填写冲红申请表,包括冲红原因、冲红金额、冲红时间等信息。

3.提交申请:将填写完整的冲红申请表和相关资料提交给当地税务部门,进行申请。

4.税务部门审批:税务部门会对提交的冲红申请进行审批。

如申请符合规定要求,会进行批准,并将冲红信息进行备案。

5.发票作废:税务部门批准申请后,将原发票作废。

在原发票上加盖“作废”字样,并在发票背面注明作废原因、作废时间、税务部门批准号等信息。

6.冲红发票开具:在作废原发票的基础上,开具一张新的增值税专用发票,称为冲红发票。

需要将原发票上的内容和金额进行更正,同时在冲红发票上加盖“冲红”字样和相关的冲红信息。

7.发票存档:将冲红发票和作废原发票按照规定进行存档,以备税务部门进行检查使用。

增值税专用发票冲红的法律依据及办理流程增值税专用发票冲红是指在开具错误的增值税专用发票后,需要对其进行作废和重新开具的一种补救措施。

冲红的正确办理流程必须符合相关法律法规,以确保税务处理的准确性和合规性。

本文将详细介绍增值税专用发票冲红的法律依据及办理流程。

一、法律依据增值税专用发票的冲红行为受到《中华人民共和国增值税暂行条例》和《财政部税务总局关于落实增值税发票管理有关问题的通知》等相关法律法规的约束。

根据《中华人民共和国增值税暂行条例》第四十四条规定,如果开具的增值税专用发票有错误,需要予以作废,然后重新开具发票。

对于已经报销或者扣税的发票,必须按照规定进行冲红处理。

根据《财政部税务总局关于落实增值税发票管理有关问题的通知》第三十七条的规定,发票开具单位在发现发票填写的错误后,应当作废原发票,填开冲红发票。

同时,对已销售的货物或者提供的应税劳务项目要及时核对,确保发票管理的准确性。

二、办理流程1. 出现错误的确认首先,开具单位需要确认发票中出现错误的具体内容,例如:开票日期、商品名称、价格等。

只有确定了具体错误,才能采取正确的补救措施。

2. 作废原发票确认出现错误后,开具单位需及时办理原发票的作废手续。

具体办理方法如下:a. 申请作废:由开具单位向所属税务机关递交书面申请作废原发票,并提交相关证明材料。

b. 审核验真:税务机关收到作废申请后,进行审核,核对原发票的真伪和有效性。

c. 作废登记:审核通过后,税务机关在增值税发票管理系统中登记作废信息,并予以注销和报废。

3. 冲红发票开具在作废原发票并完成登记后,开具单位需要重新填开增值税专用发票,这个新发票就是冲红发票。

冲红发票需要按照以下步骤进行开具:a. 冲红标识:在新发票的发票代码和发票号码上标注“冲红”字样,以示区别。

b. 冲红原因:在新发票上的备注栏中,清楚地注明导致作废的具体原因。

c. 与原发票相符:冲红发票的其他信息(开票日期、商品名称、价格等)需要与原发票保持一致,只需要将错误的内容进行修改即可。

跨年增值税专用发票红冲操作流程跨年增值税专用发票红冲呀,这事儿有点小复杂,不过别担心,我来给你好好说说。

一、啥时候需要跨年红冲增值税专用发票呢。

一般来说,如果发票开错啦,像金额写错、货物名称不对,或者是发生了销货退回等情况,而且这发票还是跨年的,那就得进行红冲操作。

比如说你去年12月给客户开了一张发票,结果今年发现货物的数量多写了,这时候红冲就很有必要啦。

二、红冲前的准备工作。

1. 先看看自己符不符合红冲的条件哦。

可不是随随便便就能红冲的,要符合税法规定的那些情形才行。

2. 要和购买方沟通好。

如果购买方已经认证了发票,那可就得购买方先在他们的开票系统里填写红字发票信息表,然后把这个信息表编号给你。

要是购买方没认证发票呢,那就是销售方自己在开票系统里填写红字发票信息表啦。

这一步可不能马虎,就像两个人合作跳舞一样,得配合好。

3. 把相关的凭证和资料都找出来,像原来开错的发票原件啊,还有能证明业务发生情况的那些单据,以备税务机关检查的时候用。

三、在开票系统里的操作。

1. 如果是购买方已经认证的情况。

- 购买方进入他们的增值税发票综合服务平台,找到红字发票信息表的填写入口。

填写的时候要按照原来发票的内容准确填写哦,就像照着镜子画画一样,得画得像才行。

填好之后提交,然后系统会审核,审核通过就会生成一个信息表编号。

- 销售方拿到这个编号后,在自己的开票系统里,进入红字发票开具的模块。

把编号输进去,系统就会自动带出原来发票的相关信息。

然后销售方就可以按照提示开具红字增值税专用发票啦。

这时候开具的红字发票的金额是负数哦,就像把之前多算的钱扣回来一样。

2. 如果是购买方未认证的情况。

- 销售方自己在开票系统里填写红字发票信息表。

同样要仔细填写发票的代码、号码、金额、税额等信息。

填写完了提交审核,审核通过后就可以直接根据这个信息表来开具红字发票了。

四、开完红字发票后的事儿。

1. 销售方要把红字发票的记账联留下来,作为冲减销售收入和销项税额的记账依据。

最新增值税红字冲销具体操作步骤在企业的日常财务处理中,增值税红字冲销是一项较为常见但又需要谨慎操作的业务。

增值税红字冲销主要用于纠正之前开具的增值税发票中的错误,或者对已经发生的退货、折让等业务进行相应的税务处理。

下面将为您详细介绍最新增值税红字冲销的具体操作步骤。

一、红字冲销的前提条件在进行增值税红字冲销之前,需要确保满足以下几个前提条件:1、原发票开具错误,包括发票信息填写错误、税率适用错误等。

2、发生退货或销售折让,且购买方已经将原发票认证或者未认证但未超过认证期限。

3、应税服务中止等其他符合红字冲销规定的情形。

二、红字发票的申请1、购买方申请如果是购买方需要申请开具红字发票,需要在增值税发票管理新系统中填写并上传《开具红字增值税专用发票信息表》(以下简称《信息表》)。

在填写《信息表》时,需要准确填写发票代码、发票号码、蓝字发票的开票日期、金额、税额等信息。

填写完成并上传成功后,将《信息表》编号提供给销售方。

需要注意的是,如果购买方已经将原发票认证,需要在《信息表》中填写相对应的蓝字发票的增值税税额和进项税额;如果购买方未认证,填写时则不需要填写增值税税额和进项税额。

2、销售方申请在以下几种情况下,由销售方申请开具红字发票:(1)购买方未认证且发票未超过认证期限,但无法退回发票联和抵扣联。

(2)购买方已认证但拒绝接收红字发票。

销售方在增值税发票管理新系统中填写并上传《信息表》,填写时需要根据实际情况选择相应的原因。

三、税务机关审核税务机关会对上传的《信息表》进行审核,审核通过后,系统会生成带有“红字发票信息表编号”的《信息表》。

四、开具红字发票销售方根据审核通过的《信息表》开具红字发票。

在开具红字发票时,需要在发票的备注栏中注明对应的《信息表》编号。

1、增值税专用发票红字开具(1)进入增值税发票管理新系统,点击“发票管理”模块,选择“红字发票信息表”下的“红字增值税专用发票信息表填开”。

(2)根据实际情况选择购买方申请或销售方申请,并填写相应的信息。

发票作废、发票红冲(即开具红字发票)说明【增值税专用发票】(一)发票作废●作废操作:作废只能当月开具当月作废,需要收回原发票联和抵扣联,进行作废操作。

开票人员收回后需要在全部联次盖章或者手写“作废”字样并留存。

●作废条件(同时满足下列条件):(1)发生销货退回、开票有误等情况;(2)我方收到退回的当月开具的发票联、抵扣联(满足“当月开出,当月作废”的原则)比如:2018年12月开具的发票需要作废,必须在12月期间退回作废;(3)受票方未进行发票认证(包括:尚未认证、认证没有成功)●需要材料:退回的原始发票(发票联、抵扣联)、对方拒收证明(写明拒收原因、发票未认证或者认证未通过、退回的发票号码及金额)●依据参考:国税发[2006]156号中《增值税专用发票使用规定》第十三条、第二十条。

(二)发票红冲(即开具红字发票)●红冲操作:若发票不符合前述作废情况的(实际中,通常是因为发票跨月了),或者部分销售退回、折让,应该进行红冲操作(销售方凭“信息表”开具红字专用发票,红字专用发票与“信息表”一一对应)●红冲条件(有下列情形之一):(1)发生销货退回、开票有误等情况,且不符合前述作废情况的发票;(2)销货部分退回、售后质量/服务等不满意发生价款折让;●需要材料:税务机关校验通过的《开具红字增值税专用发票信息表》(简称“信息表”)、对方证明(拒收证明、退货证明、价款折让证明等)(1)购买方---填开“信息表”情形:(需要购买方提供)①已经成功将收到的发票认证②发票未认证、又因各种原因无法退票(2)销售方---填开“信息表”情形:①发票没有交于购买方②购买方未成功认证、能退票的注:“信息表”内需要填写需要冲销的具体金额。

●依据参考:国家税务总局公告2016年第47号《国家税务总局关于红字增值税发票开具有关问题的公告》第一条【增值税普通发票】(一)发票作废●作废操作:收回当月开具的原发票联次,开票人员收到后直接作废。

新手必看,增值税普通发票和专用发票隔月红冲详细说明专业版10 年开票经验人员,手把手教会你如何红冲,物超所值。

新手如何红冲发票?别着急,看了保证会。

现在国家新的政策,发票包括增值税专用发票和普通发票红冲,不需要去税务局和专管员那里,自己在金税盘开票系统里就可以独立操作。

第一:普通发票的销售退货,红冲1 当月退货红冲,当月收到退货单位的发票,当月可以直接作废,不需要红冲,这里要注意的是一定要收到发票在作废,以防万一。

2 隔月普通发票红冲:直接点击发票填开(和正常开发票一样),然后点击菜单栏上的红字,如下图:O 幵细逊皿土Ln回__3厂望恥•导扎- 即“ -|®sw_牺艄1 .ffiin 「悄t&f5 L - #na巴凰出发票号码是发票右上方的数字:如下图:直接输入发票代码和发票号码就可以了,发票代码是发票左上方的数字:要连续输入2次,确认3100171320fl 开具御聽槪Sgf .锂囲 m 厢me 顷IE»®農 礎 左卜It 也甘牛証上監代芝倨.灵暮曲.百誤畑: 应肯莽:丄诲堆述发票No 454691143100171320■3 *r *:}■-;上無戈謝护已I 瘀比需支亍ilCO 叫 9038 iXLE 35&5 ▼*t M J L Iidran用£"片LAri«-r_ ______________I 出 * •;上石駐;:USUI&LZ 号输入发票代码和号码后,直接出现一个红字发票,金额和日期和前面你开具的普通发票一模一样,就是红色的,确认无误后,直接点打印, 普通发票的隔月红冲就做好了.第二:增值税专用发票的作废和红冲1增值税专用发票的作废:同普通发票的作废是一样的,当月可以直接作废,作废的时候要收到退回的发票,确认没有没认证,这个很重要,如果对方已经认证了, 你在作废,就出问题了,一定确认对方没有认证,才作废。

跨年增值税专用发票红冲操作流程示例文章篇一:哎呀呀,这跨年增值税专用发票红冲操作流程,可真是个让人头疼的事儿呢!咱先来说说为啥会有这红冲操作。

就好比你买了个玩具,结果发现它是坏的,那不得去换一个或者退掉嘛。

这发票开错了或者有问题,就跟那个坏玩具一样,得重新处理,这红冲就是处理的办法之一。

要进行红冲,第一步得搞清楚是不是真的符合红冲的条件。

比如说发票信息开错啦,或者退货啦等等。

这就像你要进一个游乐园,得先看看自己有没有门票,是不是符合进去的条件一样,对吧?然后呢,如果符合条件,那就得准备相关的资料。

这资料就像是你的书包里的文具,缺了可不行。

比如原发票、红字发票信息表等等。

你想想,要是考试的时候没带笔,那多糟糕呀!接下来就是在开票系统里操作啦。

这一步可得小心,不能出错。

就跟你走迷宫,一步走错可能就绕不出来啦。

按照系统的提示,一步一步来,填写各种信息。

填好信息之后,还得审核呢!这审核就好像老师检查你的作业,要是有错误,还得重新修改。

等审核通过,红字发票就开出来啦!这是不是感觉像完成了一项大任务,松了一口气?我就想问,这整个过程是不是很麻烦?但没办法呀,规则就是这样,咱们得遵守。

总之,跨年增值税专用发票红冲操作流程虽然复杂,但只要咱们认真仔细,按照规定来,也能顺利完成。

可别嫌麻烦就随便应付,不然出了错,那可就更麻烦啦!示例文章篇二:哇塞,说到跨年增值税专用发票红冲操作流程,这可真是个让人有点头疼但又很重要的事儿呢!就像我们在学校参加考试,每一道题都有它的解法,跨年增值税专用发票红冲也有它特定的步骤。

首先,你得搞清楚为啥要红冲,是发票开错啦,还是业务取消啦?这就好比你走路走错方向了,得先知道为啥错,才能重新找对路嘛!然后呢,如果是一般纳税人,你得进入增值税发票税控开票软件。

这就像进入一个神秘的房间,里面藏着解决问题的关键。

在系统里,找到“发票管理”这个模块,就像在一个大书包里找到你最需要的那本书一样。

接着点击“红字发票信息表填开”,这一步可不能马虎!就好像写作文的时候,开头要是错了,后面可就乱套啦!按照实际情况选择是购买方申请还是销售方申请。

现在国家新的政策,发票包括增值税专用发票和普通发票红冲,不需要去税务局和专管员那里,自己在开票系统里就可以独立操作。

第一:普通发票的销售退货,红冲

1当月退货红冲,当月收到退货单位的发票,当月可以直接作废,不需要红冲,

这里要注意的是一定要收到发票在作废,以防万一。

2隔月普通发票红冲:

直接点击发票填开(和正常开发票一样),然后点击菜单栏上的红字,如下图:

直接输入发票代码和发票号码就可以了,要连续输入2次,确认。

发票代码是发票左上方的数字:

发票号码是发票右上方的数字:

如下图:

输入发票代码和号码后,直接出现一个红字发票,金额和日期和前面你开具的普通发票一模一样,就是红色的,确认无误后,直接点打印,普通发票的隔月红冲就做好了.

第二:增值税专用发票的作废和红冲

1增值税专用发票的作废:

同普通发票的作废是一样的,当月可以直接作废,作废的时候要收到退回的发票,确认没有没认证,这个很重要,如果对方已经认证了,

你在作废,就出问题了,一定确认对方没有认证,才作废。

2增值税专用发票隔月的红冲:

首先打开开票软件,点击菜单栏上”红字发票信息表“,第一行:如下图:

这里注意的是,有2种退货,

一个是已经抵扣的发票退货红冲,

一个是没有抵扣的发票的退货红冲,

先说没有抵扣的发票的退货发票红冲

没有抵扣的发票退回红冲,由销售方自己进行红冲,购买方只需要把发票退给销售方就可以。

一般以防万一最好让退货方出一个文件保存。

第一步:销售方收到退回的发票,选择,销售方申请。

在图上选择销售方申请,

然后,输入发票的代码和,发票的号码,下一步,

然后会跳出一个红字发票的信息,和开具的发票是一样,然后点击右上角,打印的按钮。

然后放一个空白的A4纸,打印出来。

然后关闭

第二步:回到增值税发票税款开票软件系统里,

点击菜单栏上”红字发票信息表“,选择第二行,(注意别选错,前面是选择第一行)

会出现下图:

前面第一步操作打印过后,这里会出现第一步操作的数据,

看到数据后,选择上传按键,,

上传后,在信息状态里显示--审核通过后,关闭

第三步,开具增值税红字专用发票方法:点击开票软件—发票管理—增值税专用发票填开

选择对应的红字发票信息表,红字发票自动生成,点打印即可开具红字发票。

销售方的发票红冲就完成了

对于已经抵扣的发票的红冲,

是先由购买方进行红冲,购买方红冲的步骤和上面是一样的,

购买方开了红字发票以后,会有一个信息编号,把信息编号给到销售方,

销售方,在发票-红字,选择直接开具,输入信息编号,要输入2次,

就完成红冲了,

不过已经抵扣的发票,红冲要格外的小心。

1.先与销售方取得联系;

2.在你购买方的开票机系统里做1份红字发票申请单:

(1)进入开票系统/红字发票申请单/申请单填开/红字发票申请单信息选择/选购买方/选已抵扣/确定;

(2)红字发票申请单填开/销售方名称税号/商品名称/数量(应该是负数)/单价(不含税)/金额(不含税,自动给出)/税率及税额自动给出/联系电话(你的)/申请理由:发票号码有误;

3.做好了的申请单还需“申请单导出”,导出到桌面并拷到U盘;

4.把原来有误的发票发票联及抵扣联原件及复印件,该发票的记帐凭证复印件及原件,付款给销售方的记帐凭证原件及复印件,有该有误发票的认证清单;

5.把以上的所有纸质的复印件加盖单位的公章,写上“与原件一致”字样。

然后,带上原件与复印件和U盘到你的税务局,你税局会开给你正式的负数发票通知单,你把该通知单给你的销售方,他就可以开具负数发票了。

他再重新开一份正确的发票给你。

在你收到销售方一负一正的发票后:负数发票作进项税额转出,正数发票正常入帐即可。

信息表编号:已经抵扣的,买方,申请红冲,上传,审核通过后,

把审核的,信息表编号,给卖方,卖方,直接收到后,直接开具红字发票,把信息表编号输入进去。

就可以了。