2、“投资收益”:损益类科目

3、“公允价值变动损益”:损益类科目, 用来核算企业交易性金融资产等公允价值 变动而形成的应计入当期损益的利得或损 失。

.

6

二、交易性金融资产的初始计量

▪ 初始投资成本的确定:企业在取得交易性金融资产时,应 当按照取得金融资产的公允价值作为初始确认金额。

▪ 公允价值(fair value):亦称公允市价、公允价格。无 关联的买卖双方在公平交易的条件下所确定的价格。

购买股票 购买债券

.

3

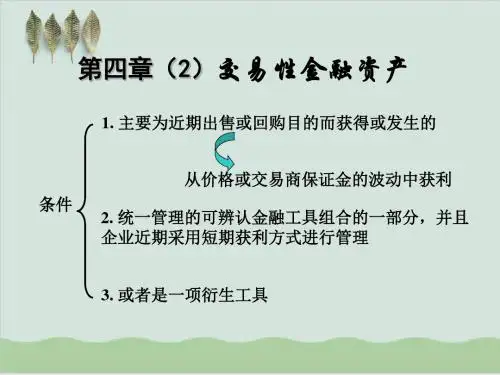

交易性金融资产

▪ 主要是指企业为了近期内出售而持有的金融资产。 ▪ 如:股票投资、债券投资等

▪ 例如:A公司以每股5元的价格购买B公司的股票 10000股,准备近期出售。

▪ C公司按10万元的价格购入D公司于06.1.1发 行的3年期的债券,准备近期出售。

.

4

第二节 交易性金融资产

1日,甲公司从上海证券 交易所购入A上市公司股票1000000股,该 笔股票投资在购买日的公允价值为 10000000元,另支付相关交易费用25000 元,取得的增值税专用发票上注明的增值 税税额为1500元。甲公司将其划分为交易 性金融资产进行管理和核算。甲公司应编 制如下会计分录:

借:应收股利(应收利息)

贷:投资收益

2、收到现金股利或债券利息时:

借:其他货币资金 (银行存款)

贷:应收股利(应收利息)

3、对于购买时已支付的已宣告但尚未发放 的现金股利后收到时

借:其他货币资金 (银行存款)

贷:投资收益 .

18

▪ 回顾2、

▪ 假定2018年4月1日,甲公司从上海证券交 易所购入A上市公司股票1000000股,支付 价款10000000元(其中包含已宣告但尚未 发放的现金股利600000元),另支付相关 交易费用25000元,取得的增值税专用发 票上注明的增值税税额为1500元。甲公司 将其划分为交易性金融资产进行管理和核 算。