回归分析资料报告例题SPSS求解过程

- 格式:doc

- 大小:551.94 KB

- 文档页数:15

用SPSS进行曲线回归分析实例曲线回归分析在一元回归中,若因变量和自变量相关的趋势不是线性分布,呈现曲线关系。

这种情况可以利用SPSS提供的曲线估计过程(Curve Estimation)方便地进行线性拟合,选出最佳的回归模型来拟合出相应曲线。

下面以一个实例来介绍曲线拟合的基本步骤和使用方法。

例子台湾稻螟蚁螟侵入不同叶龄稻茎后的生存率数据(表4-1)。

拟合出适合的曲线模型,来表达不同叶龄稻茎对台湾稻螟蚁螟侵入的生存关系。

表4-1 台湾稻螟蚁螟侵入不同叶龄稻茎后的生存率数据本例子数据保存在DATA6-3.SAV。

1)准备分析数据在SPSS数据编辑窗口建立变量“生存率”和“叶龄”两个变量,把表6-13中的数据输入到对应的变量中。

或者打开已经存在的数据文件(DATA6-3.SAV)。

2)启动线性回归过程单击SPSS主菜单的“Analyze”下的“Regression”中“Curve Estimation”项,将打开如图4-1所示的线回归对话窗口。

图4-1 线回归对话窗口3) 设置分析变量设置因变量:从左侧的变量列表框中选择一个或多个因变量进入“Dependent(s)”框。

本例子选“生存率”变量为因变量。

设置自变量:选择一个变量为自变量,进入“Independent”框,也可选取“Independent”框中的“Time”项,即以时间为自变量。

本例子选“叶龄”变量为自变量。

选择标签变量: 选择一个变量进入到“Case Labels”框中,该变量为标签变量,可以利用该变量的值在图上查找观测值。

本例子没有标签变量。

4)选择曲线方程模型在“Models”框中选择一个或多个回归方程模型,这11个模型都可化为相应的线性模型。

其中各项的意义分别为:(1) Linear 线性模型(2) Quadratic 二次模型(3) Compound 复合模型(4) Growth 生长模型(5) Logarithmic 对数模型(6) S 形模型(7) Cubic 抛物线模型(8) Exponential 指数的模型(9) Inverse 倒数模型(10) Power 幂函数模型(11) Logistic 逻辑斯蒂模型在各项模型上单击鼠标右键,可以得到模型的方程类型。

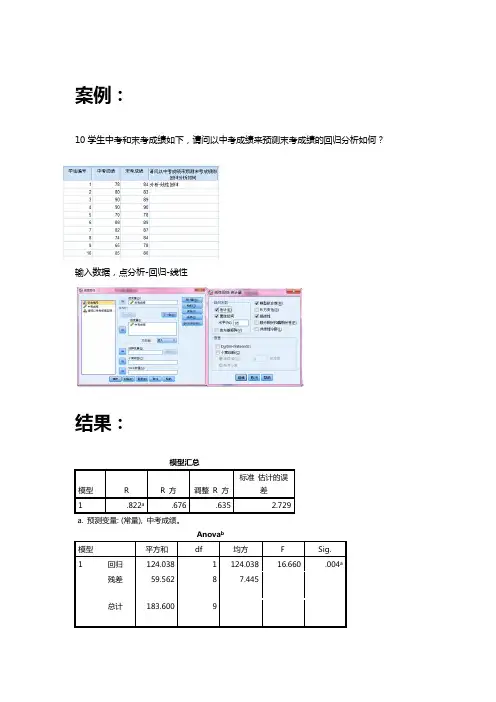

案例:

10学生中考和末考成绩如下,请问以中考成绩来预测末考成绩的回归分析如何?输入数据,点分析-回归-线性

结果:

模型汇总

模型R R 方调整R 方标准估计的误

差

1 .822a.676 .635 2.729

a. 预测变量: (常量), 中考成绩。

Anova b

模型平方和df 均方 F Sig.

1 回归124.038 1 124.038 16.660 .004a

残差59.562 8 7.445

总计183.600 9

R平方的F检验为16.660,达显著水平。

系数估计:个别变量,B,beta及显著性检验。

中考变量beta为0.822,达显著水平。

结果分析:

以中考成绩预测末考成绩,为单一回归分析,由于数学基础相同,简单回归与相关分析的主要结果相同。

Pearson相关系数、Multiple R与Beta皆为0.822,这几个系数的检验值均相同,达显著水平。

R平方则提供回归变异量,显示中考成绩预测末考成绩有63.5%的解释力,F(1,8)=16.66,p=0.004,显示该解释力具有统计上的意义。

系数估计的结果指出,中考成绩能够有效预测末考成绩,beta系数达0.822(t=4.082, p=0.004), 表示中考成绩越高,末考成绩越好。

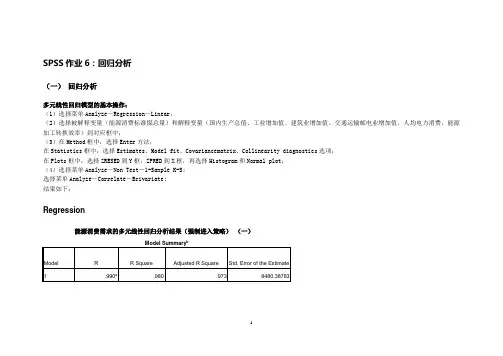

SPSS作业6:回归分析(一)回归分析多元线性回归模型的基本操作:(1)选择菜单Analyze-Regression-Linear;(2)选择被解释变量(能源消费标准煤总量)和解释变量(国内生产总值、工业增加值、建筑业增加值、交通运输邮电业增加值、人均电力消费、能源加工转换效率)到对应框中;(3)在Method框中,选择Enter方法;在Statistics框中,选择Estimates、Model fit、Covariancematrix、Collinearity diagnostics选项;在Plots框中,选择ZRESED到Y框,ZPRED到X框,再选择Histogram和Normal plot;(4)选择菜单Analyze-Non Test-1-Sanple K-S;选择菜单Analyze-Correlate-Brivariate;结果如下:Regression能源消费需求的多元线性回归分析结果(强制进入策略)(一)Model Summary bModel R R Square Adjusted R Square Std. Error of the Estimate1 .990a.980 .973 8480.38783a. Predictors: (Constant), 能源加工转换效率/%, 交通运输邮电业增加值/亿元, 工业增加值/亿元, 人均电力消费/千瓦时, 建筑业增加值/亿元, 国内生产总值/亿元b. Dependent Variable: 能源消费标准煤总量/万吨分析:被解释变量和解释变量的复相关系数为0.990,判定系数为0.980,调整的判定系数为0.973,回归方程的估计标准误差为8480.38783。

该方程有6个解释变量,调整的判定系数为0.973,,接近于1,所以拟合优度较高,被解释变量可以被模型解释的部分较多,未能解释的部分较少。

分析:由上可知,被解释变量的总离差平方和为5.882E10,回归平方和及均方分别为5.766E10和9.611E9,剩余平方和及均方分别为1.151E9和7.192E7,F检验统计量的观测值为133.636,对应的概率p值近似为0。

SPSS多元线性回归分析实例操作步骤在数据分析领域,多元线性回归分析是一种强大且常用的工具,它能够帮助我们理解多个自变量与一个因变量之间的线性关系。

接下来,我将为您详细介绍使用 SPSS 进行多元线性回归分析的具体操作步骤。

首先,准备好您的数据。

数据应该以特定的格式整理,通常包括自变量和因变量的列。

确保数据的准确性和完整性,因为这将直接影响分析结果的可靠性。

打开 SPSS 软件,在菜单栏中选择“文件”,然后点击“打开”,找到您存放数据的文件并导入。

在导入数据后,点击“分析”菜单,选择“回归”,再点击“线性”。

这将打开多元线性回归的对话框。

在“线性回归”对话框中,将您的因变量拖放到“因变量”框中,将自变量拖放到“自变量”框中。

接下来,点击“统计”按钮。

在“统计”对话框中,您可以选择一些常用的统计量。

例如,勾选“估计”可以得到回归系数的估计值;勾选“置信区间”可以得到回归系数的置信区间;勾选“模型拟合度”可以评估模型的拟合效果等。

根据您的具体需求选择合适的统计量,然后点击“继续”。

再点击“图”按钮。

在这里,您可以选择生成一些有助于直观理解回归结果的图形。

比如,勾选“正态概率图”可以检查残差的正态性;勾选“残差图”可以观察残差的分布情况等。

选择完毕后点击“继续”。

然后点击“保存”按钮。

您可以选择保存预测值、残差等变量,以便后续进一步分析。

完成上述设置后,点击“确定”按钮,SPSS 将开始进行多元线性回归分析,并输出结果。

结果通常包括多个部分。

首先是模型摘要,它提供了一些关于模型拟合度的指标,如 R 方、调整 R 方等。

R 方表示自变量能够解释因变量变异的比例,越接近 1 说明模型拟合效果越好。

其次是方差分析表,用于检验整个回归模型是否显著。

如果对应的p 值小于给定的显著性水平(通常为 005),则说明模型是显著的。

最重要的是系数表,它给出了每个自变量的回归系数、标准误差、t 值和 p 值。

回归系数表示自变量对因变量的影响程度,p 值用于判断该系数是否显著不为 0。

SPSS如何进行线性回归分析操作本节内容主要介绍如何确定并建立线性回归方程。

包括只有一个自变量的一元线性回归和和含有多个自变量的多元线性回归。

为了确保所建立的回归方程符合线性标准,在进行回归分析之前,我们往往需要对因变量与自变量进行线性检验。

也就是类似于相关分析一章中讲过的借助于散点图对变量间的关系进行粗略的线性检验,这里不再重复。

另外,通过散点图还可以发现数据中的奇异值,对散点图中表示的可能的奇异值需要认真检查这一数据的合理性。

一、一元线性回归分析用SPSS进行回归分析,实例操作如下:1.单击主菜单Analyze / Regression / Linear…,进入设置对话框如图7-9所示。

从左边变量表列中把因变量y选入到因变量(Dependent)框中,把自变量x选入到自变量(Independent)框中。

在方法即Method一项上请注意保持系统默认的选项Enter,选择该项表示要求系统在建立回归方程时把所选中的全部自变量都保留在方程中。

所以该方法可命名为强制进入法(在多元回归分析中再具体介绍这一选项的应用)。

具体如下图所示:2.请单击Statistics…按钮,可以选择需要输出的一些统计量。

如RegressionCoefficients(回归系数)中的Estimates,可以输出回归系数及相关统计量,包括回归系数B、标准误、标准化回归系数BETA、T值及显著性水平等。

Model fit 项可输出相关系数R,测定系数R2,调整系数、估计标准误及方差分析表。

上述两项为默认选项,请注意保持选中。

设置如图7-10所示。

设置完成后点击Continue返回主对话框。

回归方程建立后,除了需要对方程的显著性进行检验外,还需要检验所建立的方程是否违反回归分析的假定,为此需进行多项残差分析。

由于此部分内容较复杂而且理论性较强,所以不在此详细介绍,读者如有兴趣,可参阅有关资料。

3.用户在进行回归分析时,还可以选择是否输出方程常数。

SPSS 统计分析多元线性回归分析方法操作与分析实验目的:引入1998~2008年上海市城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率和房屋空置率作为变量,来研究上海房价的变动因素。

实验变量:以年份、商品房平均售价(元/平方米)、上海市城市人口密度(人/平方公里)、城市居民人均可支配收入(元)、五年以上平均年贷款利率(%)和房屋空置率(%)作为变量。

实验方法:多元线性回归分析法软件:spss19.0操作过程:第一步:导入Excel数据文件1.open data document——open data——open;2. Opening excel data source——OK.第二步:1.在最上面菜单里面选中Analyze——Regression——Linear ,Dependent(因变量)选择商品房平均售价,Independents(自变量)选择城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率、房屋空置率;Method 选择Stepwise.进入如下界面:2.点击右侧Statistics,勾选Regression Coefficients(回归系数)选项组中的Estimates;勾选Residuals(残差)选项组中的Durbin-Watson、Casewise diagnostics默认;接着选择Model fit、Collinearity diagnotics;点击Continue.3.点击右侧Plots,选择*ZPRED(标准化预测值)作为纵轴变量,选择DEPENDNT(因变量)作为横轴变量;勾选选项组中的Standardized Residual Plots(标准化残差图)中的Histogram、Normal probability plot;点击Continue.4.点击右侧Save,勾选Predicted Vaniues(预测值)和Residuals(残差)选项组中的Unstandardized;点击Continue.5.点击右侧Options,默认,点击Continue.6.返回主对话框,单击OK.输出结果分析:1.引入/剔除变量表Variables Entered/Removed aModel Variables Entered Variables Removed Method1 城市人口密度(人/平方公里) . Stepwise (Criteria:Probability-of-F-to-enter<= .050,Probability-of-F-to-remove >=.100).2 城市居民人均可支配收入(元) . Stepwise (Criteria:Probability-of-F-to-enter<= .050,Probability-of-F-to-remove >=.100).a. Dependent Variable: 商品房平均售价(元/平方米)该表显示模型最先引入变量城市人口密度(人/平方公里),第二个引入模型的是变量城市居民人均可支配收入(元),没有变量被剔除。

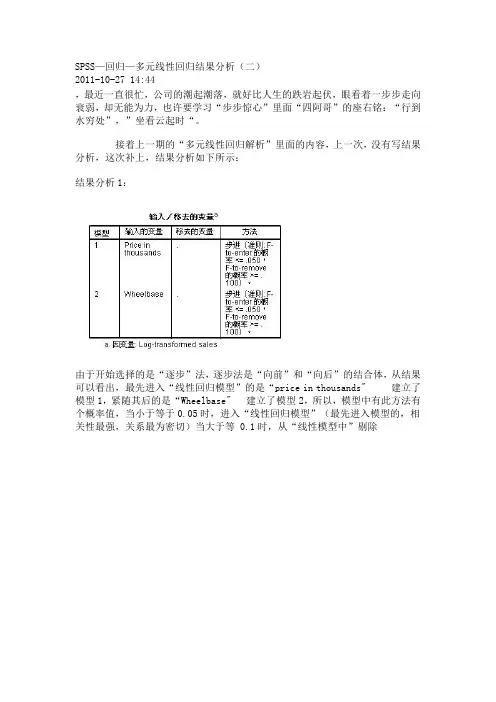

SPSS—回归—多元线性回归结果分析(二)2011-10-27 14:44,最近一直很忙,公司的潮起潮落,就好比人生的跌岩起伏,眼看着一步步走向衰弱,却无能为力,也许要学习“步步惊心”里面“四阿哥”的座右铭:“行到水穷处”,”坐看云起时“。

接着上一期的“多元线性回归解析”里面的内容,上一次,没有写结果分析,这次补上,结果分析如下所示:结果分析1:由于开始选择的是“逐步”法,逐步法是“向前”和“向后”的结合体,从结果可以看出,最先进入“线性回归模型”的是“price in thousands"建立了模型1,紧随其后的是“Wheelbase"建立了模型2,所以,模型中有此方法有个概率值,当小于等于0.05时,进入“线性回归模型”(最先进入模型的,相关性最强,关系最为密切)当大于等 0.1时,从“线性模型中”剔除结果分析:1:从“模型汇总”中可以看出,有两个模型,(模型1和模型2)从R2 拟合优度来看,模型2的拟合优度明显比模型1要好一些(0.422>0.300)2:从“Anova"表中,可以看出“模型2”中的“回归平方和”为115.311,“残差平方和”为153.072,由于总平方和= 回归平方和+残差平方和,由于残差平方和(即指随即误差,不可解释的误差)由于“回归平方和”跟“残差平方和”几乎接近,所有,此线性回归模型只解释了总平方和的一半,3:根据后面的“F统计量”的概率值为0.00,由于0.00<0.01,随着“自变量”的引入,其显著性概率值均远小于 0.01,所以可以显著地拒绝总体回归系数为0的原假设,通过ANOVA方差分析表可以看出“销售量”与“价格”和“轴距”之间存在着线性关系,至于线性关系的强弱,需要进一步进行分析。

结果分析:1:从“已排除的变量”表中,可以看出:“模型2”中各变量的T检的概率值都大于“0.05”所以,不能够引入“线性回归模型”必须剔除。

SPSS 统计分析多元线性回归分析方法操作与分析实验目的:引入1998~2008年上海市城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率和房屋空置率作为变量,来研究上海房价的变动因素。

实验变量:以年份、商品房平均售价(元/平方米)、上海市城市人口密度(人/平方公里)、城市居民人均可支配收入(元)、五年以上平均年贷款利率(%)和房屋空置率(%)作为变量。

实验方法:多元线性回归分析法软件:spss19.0操作过程:第一步:导入Excel数据文件1.open data document——open data——open;2. Opening excel data source——OK.第二步:1.在最上面菜单里面选中Analyze——Regression——Linear ,Dependent(因变量)选择商品房平均售价,Independents(自变量)选择城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率、房屋空置率;Method选择Stepwise.进入如下界面:2.点击右侧Statistics,勾选Regression Coefficients(回归系数)选项组中的Estimates;勾选Residuals(残差)选项组中的Durbin-Watson、Casewise diagnostics默认;接着选择Model fit、Collinearity diagnotics;点击Continue.3.点击右侧Plots,选择*ZPRED(标准化预测值)作为纵轴变量,选择DEPENDNT(因变量)作为横轴变量;勾选选项组中的Standardized Residual Plots(标准化残差图)中的Histogram、Normal probability plot;点击Continue.4.点击右侧Save,勾选Predicted Vaniues(预测值)和Residuals(残差)选项组中的Unstandardized;点击Continue.5.点击右侧Options,默认,点击Continue.6.返回主对话框,单击OK.输出结果分析: 1.引入/剔除变量表该表显示模型最先引入变量城市人口密度 (人/平方公里),第二个引入模型的是变量城市居民人均可支配收入(元),没有变量被剔除。

SPSS 统计分析多元线性回归分析方法操作与分析实验目的:引入1998~2008年上海市城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率和房屋空置率作为变量,来研究上海房价的变动因素。

实验变量:以年份、商品房平均售价(元/平方米)、上海市城市人口密度(人/平方公里)、城市居民人均可支配收入(元)、五年以上平均年贷款利率(%)和房屋空置率(%)作为变量。

实验方法:多元线性回归分析法软件:spss19.0操作过程:第一步:导入Excel数据文件1.open data document——open data——open;2. Opening excel data source——OK.第二步:1.在最上面菜单里面选中Analyze——Regression——Linear ,Dependent (因变量)选择商品房平均售价,Independents(自变量)选择城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率、房屋空置率;Method选择Stepwise.进入如下界面:2.点击右侧Statistics,勾选Regression Coefficients(回归系数)选项组中的Estimates;勾选Residuals(残差)选项组中的Durbin-Watson、Casewise diagnostics默认;接着选择Model fit、Collinearity diagnotics;点击Continue.3.点击右侧Plots,选择*ZPRED(标准化预测值)作为纵轴变量,选择DEPENDNT(因变量)作为横轴变量;勾选选项组中的Standardized Residual Plots(标准化残差图)中的Histogram、Normal probability plot;点击Continue.4.点击右侧Save,勾选Predicted Vaniues(预测值)和Residuals(残差)选项组中的Unstandardized;点击Continue.5.点击右侧Options,默认,点击Continue.6.返回主对话框,单击OK.输出结果分析: 1.引入/剔除变量表该表显示模型最先引入变量城市人口密度 (人/平方公里),第二个引入模型的是变量城市居民人均可支配收入(元),没有变量被剔除。

如何用spss17.0进行二元和多元logistic回归分析一、二元logistic回归分析二元logistic回归分析的前提为因变量是可以转化为0、1的二分变量,如:死亡或者生存,男性或者女性,有或无,Yes或No,是或否的情况。

下面以医学中不同类型脑梗塞与年龄和性别之间的相互关系来进行二元logistic回归分析。

(一)数据准备和SPSS选项设置第一步,原始数据的转化:如图1-1所示,其中脑梗塞可以分为ICAS、ECAS和NCAS三种,但现在我们仅考虑性别和年龄与ICAS的关系,因此将分组数据ICAS、ECAS和NCAS转化为1、0分类,是ICAS赋值为1,否赋值为0。

年龄为数值变量,可直接输入到spss中,而性别需要转化为(1、0)分类变量输入到spss当中,假设男性为1,女性为0,但在后续分析中系统会将1,0置换(下面还会介绍),因此为方便期间我们这里先将男女赋值置换,即男性为“0”,女性为“1”。

图1-1第二步:打开“二值Logistic 回归分析”对话框:沿着主菜单的“分析(Analyze)→回归(Regression)→二元logistic (Binary Logistic)”的路径(图1-2)打开二值Logistic 回归分析选项框(图1-3)。

如图1-3左侧对话框中有许多变量,但在单因素方差分析中与ICAS 显著相关的为性别、年龄、有无高血压,有无糖尿病等(P<0.05),因此我们这里选择以性别和年龄为例进行分析。

在图1-3中,因为我们要分析性别和年龄与ICAS的相关程度,因此将ICAS选入因变量(Dependent)中,而将性别和年龄选入协变量(Covariates)框中,在协变量下方的“方法(Method)”一栏中,共有七个选项。

采用第一种方法,即系统默认的强迫回归方法(进入“Enter”)。

接下来我们将对分类(Categorical),保存(Save),选项(Options)按照如图1-4、1-5、1-6中所示进行设置。

电视广告费用和报纸广告费用对公司营业收入的回归模型分析SPSS录入数据:1 j income TV paper196.00 5 00 1.50290.00 2.00 2.00395.00 4 00 1.5&492.00 2 50 2.50595.00 3.00 3 30694.00 3.60 2.30794.00 2 50 4.20694.00 3.00 2.50本研究关注的是电视广告费用和报纸广告费用对公司收入的影响。

公司收入样本总数为8,M=93.75 ,SD=1.909 ;电视广告费用(X1 )M=3.19 , SD=0.961 ;报纸广告费用(x2) M=2.48,SD=0.911。

通过皮尔逊相关性分析得出因变量与自变量x1和x2的相关系数分别为(r=0.8,p=0.008)和(r=-0.02, p=0.48),说明公司收入与电视广告费用呈显著性正相关,而公司收入与报纸广告费用相关不显著。

以电视广告费用和报纸广告费用分别作为自变量,以公司收入作为因变量,进行线性回归。

具体结果见表1。

结果发现,电视广告费用对公司收入存在显著的正向影响(卩=0.808 B=1.604, t=3.357, p<0.05,R2=0.653),即电视广告费用的增长会提升公司收入,且该模型能够解释结果的65.3%;报纸广告费用对公司收入不存在显著的正向影响(B=.021,t=-0.05,p=0.96)。

表1:广告费用对公司收入的回归结果表注:表格中呈现了预测变量的非标准化系数,括号内是标准误。

以电视广告费用和报纸广告费用同时作为自变量,以公司收入作为因变量,则两个费用对公司收入存在显著的正向影响(卩电视=1.153, B电视=2.29, t=7.532 , p<0.05;卩报纸=0.621, B报纸=1.301 , t=4.057, p<0.052, R2=0.919),即电视广告和报纸广告费用的同时增长会提升公司收入,且该模型能够解释结果的91.9%。

线性回归分析的SPSS操作本节内容主要介绍如何确定并建立线性回归方程。

包括只有一个自变量的一元线性回归和和含有多个自变量的多元线性回归。

为了确保所建立的回归方程符合线性标准,在进行回归分析之前,我们往往需要对因变量与自变量进行线性检验。

也就是类似于相关分析一章中讲过的借助于散点图对变量间的关系进行粗略的线性检验,这里不再重复。

另外,通过散点图还可以发现数据中的奇异值,对散点图中表示的可能的奇异值需要认真检查这一数据的合理性。

一、一元线性回归分析1.数据以本章第三节例3的数据为例,简单介绍利用SPSS如何进行一元线性回归分析。

数据编辑窗口显示数据输入格式如下图7-8(文件7-6-1.sav):图7-8:回归分析数据输入2.用SPSS进行回归分析,实例操作如下:2.1.回归方程的建立与检验(1)操作①单击主菜单Analyze / Regression / Linear…,进入设置对话框如图7-9所示。

从左边变量表列中把因变量y选入到因变量(Dependent)框中,把自变量x选入到自变量(Independent)框中。

在方法即Method一项上请注意保持系统默认的选项Enter,选择该项表示要求系统在建立回归方程时把所选中的全部自变量都保留在方程中。

所以该方法可命名为强制进入法(在多元回归分析中再具体介绍这一选项的应用)。

具体如下图所示:图7-9 线性回归分析主对话框②请单击Statistics…按钮,可以选择需要输出的一些统计量。

如Regression Coefficients(回归系数)中的Estimates,可以输出回归系数及相关统计量,包括回归系数B、标准误、标准化回归系数BETA、T值及显著性水平等。

Model fit项可输出相关系数R,测定系数R2,调整系数、估计标准误及方差分析表。

上述两项为默认选项,请注意保持选中。

设置如图7-10所示。

设置完成后点击Continue返回主对话框。

图7-10:线性回归分析的Statistics选项图7-11:线性回归分析的Options选项回归方程建立后,除了需要对方程的显著性进行检验外,还需要检验所建立的方程是否违反回归分析的假定,为此需进行多项残差分析。

回归分析一.实验描述:中国民航客运量的回归模型。

为了研究我国民航客运量的变化趋势及其成因,我们以民航客运量作为因变量Y,以国民收入(X1)、消费额(X2)、铁路客运量(X3)、民航航线里程(X4)、来华旅游入境人数(X5)、为主要影响因素。

数据如下表。

试建立Y与X1--X5之间的多元线性回归模型。

二.实验过程描述及实验结果(1)该表格中输出了5个自变量和1个因变量的一般统计结果,包括各自变量与因变量的平均值,标准差和个案数16。

该表格中列出了各个变量之间的相关性,从该表格可以看出因变量Y和自变量X1之间的相关系数为0.989,相关性最大,。

因变量Y与自变量X3之间相关系数为0.227,相关性最小。

(3)该表格输出的是被引入或从回归方程中被剔出的各变量。

说明进行线性回归分析时所采用的方法是全部引入法Enter。

因变量为Y。

(4)该表格输出的是常用统计量。

从该表看出相关性系数R为0.999,判定系数R2为0.998,调整的判定系数为0.997,回归估计的标准误差为49.49240。

该表格输出的是方差分析表。

从这部分结果看出:统计量F为1.128E3;相伴概率值小于0.01,拒绝原假设说明多个自变量与因变量Y之间存在线性回归关系。

Sum of Squares一栏中分别代表回归平方和(1.382E7),残差平方和(24494.981)以及总平方和(1.384E7),df为自由度。

判定系数R2=0.99855。

该表格为回归系数分析。

其中Unstandardized Coefficients为非标准化系数,Standardized Coefficients为标准化系数,t为回归系数检验统计量,sig为相伴概率值。

由表知t检验的相伴概率值均小于0.01,拒绝原假设,说明个变量与因变量之间均有显著线性相关关系。

从表格中可以看出该多元线性回归方程为:y=450.909+0.354 X1-0.561 X2-0.007 X3+21.578 X4+0.435 X5该表格为残差统计结果表。

中国计量学院现代科技学院实验报告实验课程:应用统计学实验名称: 回归分析_____________ 班级:___________________________ 学号:______________________________ 姓名:__________________________ 实验日期:2012.05.23 ____________实验成绩:________________ 指导教师签名: __________________实验目的一元线性回归简单地说是涉及一个自变量的回归分析个变量之间的线性关系,建立线性数学模型并进行评价预测一元线性回归的求解和多元线性回归理论与方法。

二. 实验环境中国计量学院现代科技学院机房310三. 实验步骤与内容1打开应用统计学实验指导书,新建excel表,主要功能是处理两本实验要求掌握新疆 3670.2 766852 •打开SPSS,将数据导入3 •打开分析,选择回归分析再选择线性因变量选全年供水总量,自变量选供水管道长度 统计里回归系数选估计,再选择模型拟合空旧I 圖囤 丨_ |韵虫| 叮鬥 口圭|冃 钥10 11 12 13 14 15W 17 1R19 2021232425 26 272831地区|供水管道|全年供水 天肄 1J 西对蒙古黒龙江:工芯 晰江 安徵 江西闕北云甫宁裏var var var var var var1ESS E6S22 W771 5669 5&36 21999 E385906G' 22099j 3663'f 24127627011406 15669 3572969231727 6063 12251 3275 5209 365 42705010393 T&39 367C120323165632 45198527425363 735S06212714390^921 76685-SP5S Data Editor訳肋(囲恚 E ■ T -S i.U64537 160132 110512 143240568949 134412 202417107777525 5^276 2田7氐185C92257787彳胎狞■!235535 20412B 230610 159570 153367 308309^ 360395"按继续再按确定会出来分析的结果7EB■* b |\M> Ww & Vslife Vtowfi2iZ736^91却朋134412 2W*i 71(177FE£EZ2第I*口川 鼻州出常-* MKlt "Ell“ f j. |4iJI+ Regressionbth De pe n den tVa rt attie'(万平方米)a. Predictors: (ConstamtJ.ft^Xa. Predittnrs: (Ccnstant ),ftzKr®Iff Io. Dcpen dent Vari at>le :(万平右米)3DependentVariabie'对以上结果进行分析:(1)回归方程为:y=28484.712+11.610X (X 是自变量供水管道长度,丫是因 变量全年供水总量)(2)检验1) 拟合效果检验根据表2可知,R2=0.819 ,即拟合效果好,线性成立。

SPSS--回归-多元线性回归模型案例解析多元线性回归,主要是研究⼀个因变量与多个⾃变量之间的相关关系,跟⼀元回归原理差不多,区别在于影响因素(⾃变量)更多些⽽已,例如:⼀元线性回归⽅程为:毫⽆疑问,多元线性回归⽅程应该为:上图中的 x1, x2, xp分别代表“⾃变量”Xp截⽌,代表有P个⾃变量,如果有“N组样本,那么这个多元线性回归,将会组成⼀个矩阵,如下图所⽰:那么,多元线性回归⽅程矩阵形式为:其中:代表随机误差,其中随机误差分为:可解释的误差和不可解释的误差,随机误差必须满⾜以下四个条件,多元线性⽅程才有意义(⼀元线性⽅程也⼀样)1:服成正太分布,即指:随机误差必须是服成正太分别的随机变量。

2:⽆偏性假设,即指:期望值为03:同共⽅差性假设,即指,所有的随机误差变量⽅差都相等4:独⽴性假设,即指:所有的随机误差变量都相互独⽴,可以⽤协⽅差解释。

今天跟⼤家⼀起讨论⼀下,SPSS---多元线性回归的具体操作过程,下⾯以教程教程数据为例,分析汽车特征与汽车销售量之间的关系。

通过分析汽车特征跟汽车销售量的关系,建⽴拟合多元线性回归模型。

数据如下图所⽰:点击“分析”——回归——线性——进⼊如下图所⽰的界⾯:将“销售量”作为“因变量”拖⼊因变量框内,将“车长,车宽,耗油率,车净重等10个⾃变量拖⼊⾃变量框内,如上图所⽰,在“⽅法”旁边,选择“逐步”,当然,你也可以选择其它的⽅式,如果你选择“进⼊”默认的⽅式,在分析结果中,将会得到如下图所⽰的结果:(所有的⾃变量,都会强⾏进⼊)如果你选择“逐步”这个⽅法,将会得到如下图所⽰的结果:(将会根据预先设定的“F统计量的概率值进⾏筛选,最先进⼊回归⽅程的“⾃变量”应该是跟“因变量”关系最为密切,贡献最⼤的,如下图可以看出,车的价格和车轴跟因变量关系最为密切,符合判断条件的概率值必须⼩于0.05,当概率值⼤于等于0.1时将会被剔除)“选择变量(E)" 框内,我并没有输⼊数据,如果你需要对某个“⾃变量”进⾏条件筛选,可以将那个⾃变量,移⼊“选择变量框”内,有⼀个前提就是:该变量从未在另⼀个⽬标列表中出现!,再点击“规则”设定相应的“筛选条件”即可,如下图所⽰:点击“统计量”弹出如下所⽰的框,如下所⽰:在“回归系数”下⾯勾选“估计,在右侧勾选”模型拟合度“ 和”共线性诊断“ 两个选项,再勾选“个案诊断”再点击“离群值”⼀般默认值为“3”,(设定异常值的依据,只有当残差超过3倍标准差的观测才会被当做异常值)点击继续。

回归分析例题SPSS求解过程1、一元线性回归

SPSS求解过程:

判别:x y 202.0173.2ˆˆˆ1

0+=+=ββ,且x 与y 的线性相关系数为R=0.951 ,回归方程的F 检验值为75.559,对应F 值的显著性概率是0.000<0.05,表示

线性回归方程具有显著性 ,当对应F 值的显著性概率>0.05,表示回归方程不具有显著性。

每个系数的t 检验值分别是3.017与8.692,对应的检验显著性概率分别为:0.017(<0.05)和0.000(<0.05),即否定0H ,也就是线性假设是显著的。

二、一元非线性回归

SPSS求解过程:

1、Y与X的二次及三次多项式拟合:

所以,二次式为:

2029.07408.00927.6x x Y -+=

三次式为:

320046.01534.07068.1118.4x x x Y +-+=

2、把Y 与X 的关系用双曲线拟合: 作双曲线变换:x

V y U 1,1==

判别:V U 131.0082.0-=,x

V y U 1

,1==

,V 与U 的相关系数为R=0.968,回归方程系数的F 检验值为196.227,对应F 值的显著性概率是0.000(<0.05),表

示线性回归方程具有显著性 ,每个系数的t 检验值分别是440514与14.008,对应的检验显著性概率分别为:0.000(<0.05)和0.000(<0.05),即否定0H ,也就是线性假设是显著的。

3、把Y 与X 的关系用倒指数函数拟合: x

b

ae Y =,则x

b a Y 1ln ln +=

令U1=LN (Y ),V1=V=1/x,有 U1=c+b V1.

判别:V U 111.1458.21-=,x V y U /1,ln 1==,V 与1U 的相关系数为R=0.979,回归方程的F 检验值为303.190,对应F 值的显著性概率是0.000(<0.05),表示线性回归方程具有显著性 ,每个系数的t 检验值分别是195.221与-17.412,对应的检验显著性概率分别为:0.000(<0.05)和0.000(<0.05),即否定0H ,也就是线性假设是显著的。

三、多元线性回归

判别:321036.0108.0161.0695.0x x x y +++=,321,,x x x 与y 的复相关系数为R=0.582,回归方程的F 检验值为7.702,对应F 值的显著性概率是0.000(<0.05),表示线性回归方程具有显著性 ,每个系数的t 检验值分别是0.803、

2.663、2.876与

3.401,对应的检验显著性概率分别为:0.426(>0.05)、0.011(<0.05)、0.006(<0.05)和0.001(<0.05),即对于3,2,1,0:0==i H i β,否定0H ,也就是Y 关于各自变量的线性假设是显著的,而对于0:00=βH ,接受0H 。

书解特点:

01.0=α,1x 关于y 的线性关系不显著(Sig=0.011>0.01),剔除1x ,结果是:

由于结果中又出现2x 关于y 的线性关系不显著(Sig=0.278>0.01),剔除2x ,结果是:

显然, 3x 关于y 的线性关系显著(Sig=0.001<0.01)。