金融衍生产品定价理论与实践PPT(共37页)

- 格式:ppt

- 大小:2.78 MB

- 文档页数:37

金融衍生品定价理论与实践

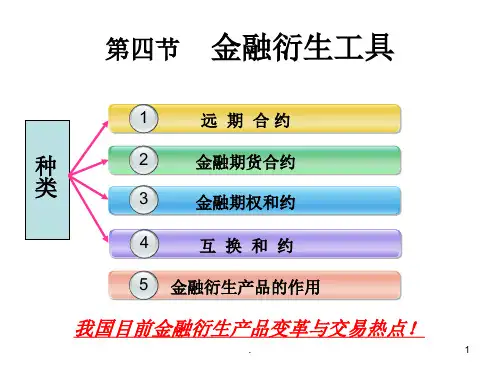

金融衍生品是一种金融工具,其价值来源于基础资产价格或其他衍生品价格。

金融衍生品的市场需要在很短时间内进行交易,因此价格波动剧烈,且不同类型的金融衍生品之间存在很大的关联性。

为了准确计算价格和风险,金融衍生品定价理论得到了广泛研究和应用。

衍生品定价的基本思路是将衍生品的价格分解成基础资产和市场价值两部分。

基础资产的价值可以通过现金流量贴现法或动态风险分析法进行估值。

市场价值则取决于各种因素,包括供需关系、利率、流动性等。

为了准确预测市场价值,金融衍生品定价模型需要考虑市场参数的变化和未来走势。

在金融衍生品定价理论中,黑-斯科尔斯模型是最常用的模型之一。

该模型假设股票价格是一个连续时间的几何布朗运动,即随机游走。

根据这一假设,模型计算股票价格波动的频率和幅度,并根据期权到期日的时间价值推算出期权价格。

对于其他类型的金融衍生品,可以根据不同假设和建模方法进行定价。

除了理论模型,善于应用实时数据进行风险管理和价格预测也是衍生品交易员的重要技能。

通过分析市场数据和趋势,确定交易策略和基本模型参数,以实现回报最大化和风险控制的目标。

同样,草根交易员也需要不断学习和改进,以适应金融市场快速

变化的需求。

总之,金融衍生品定价理论和实践是金融市场的核心领域之一。

虽然存在一些风险和挑战,但通过创新性的理论和技术工具,交

易员可以应对市场变化,获得良好的回报和稳健的风险控制。